【2025年版】ソーシャルレンディング確定申告の書き方!損失時の注意点も解説

公開日 2025/01/17

最終更新日 2026/05/11

share:

自分は確定申告が必要か、何を用意すればいいか、損をしたくない方は参考にしてください。

自分は確定申告が必要か、何を用意すればいいか、損をしたくない方は参考にしてください。

さらに、確定申告を行うことで税金が還付される可能性があり、節税につながるケースも。知らないと損をする重要なポイントです。

この記事では、1級FPでCFP認定者の筆者が、ソーシャルレンディングに関わる税金の基本、確定申告が必要な場合・不要な場合、申告のメリットをわかりやすく解説します。

また、2024年(令和6年)分の申告提出期間は【2025年2月17日(月)~2025年3月17日(月)】です。

早めの準備で、余裕を持って対応しましょう。

| この記事の要点まとめ |

|---|

|

>>【3000円分もらえる】ソーシャルレンディングのキャンペーンまとめ

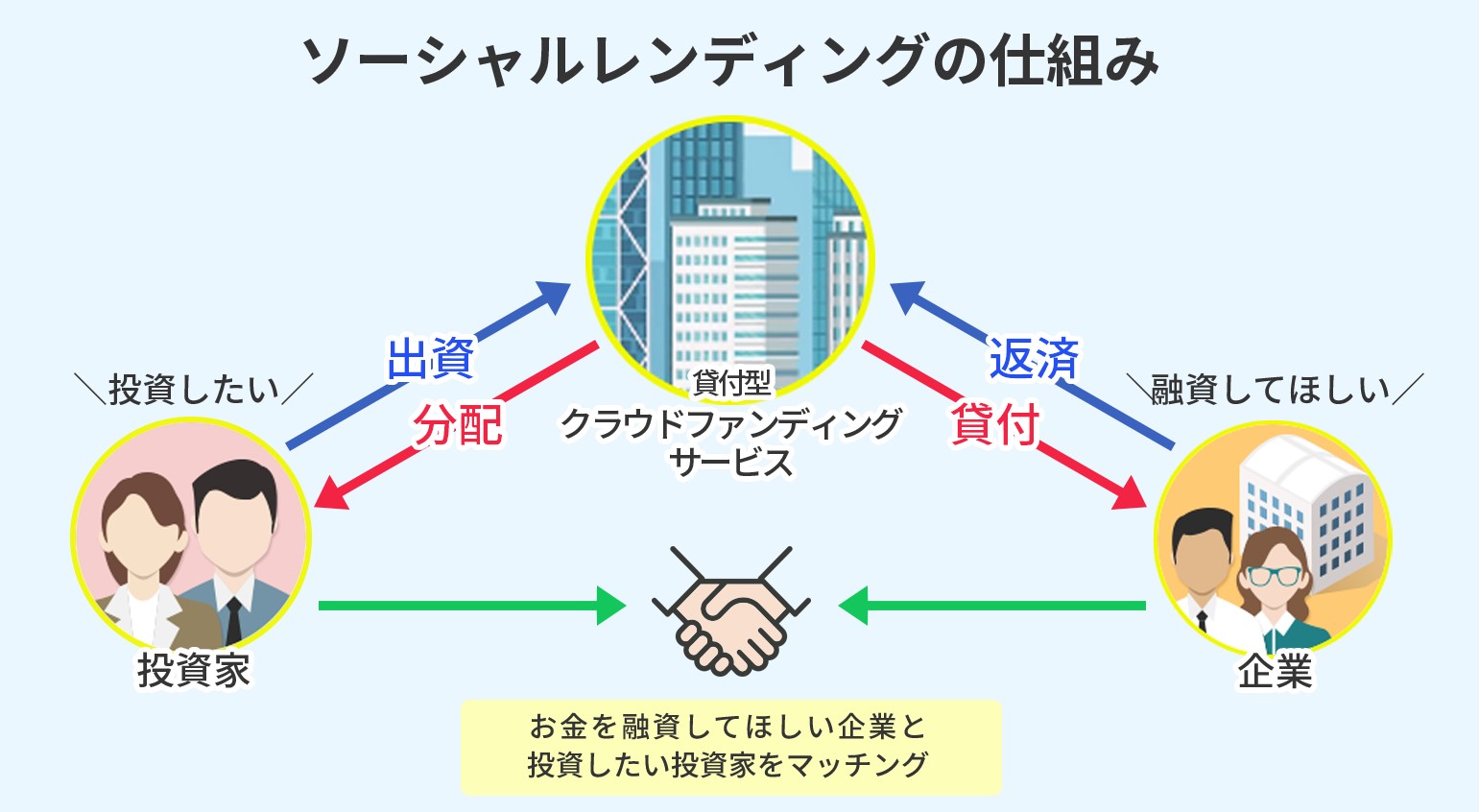

そもそもソーシャルレンディングとは

ソーシャルレンディング(融資型クラウドファンディング)は、資金を借りたい企業と資産運用を希望する投資家を仲介するサービスです。

サービス事業者は、投資家から資金を集めファンドを組成し、第三者企業へ融資します。

その後、融資金をもとに事業を展開し、利子を付けて返済。

この利子が投資家への配当原資となります。

ソーシャルレンディングについては、以下の記事でも詳しく解説していますので、ぜひご覧ください。

ソーシャルレンディングには確定申告が必要?

ソーシャルレンディングの分配金に対しては、基本的に源泉徴収が行われるため、特に確定申告は不要であるように思えます。

しかし、なぜ、ソーシャルレンディングには確定申告が必要になるのでしょうか。

ソーシャルレンディングに確定申告が必要な理由

ソーシャルレンディング投資の収益は、「雑所得」に分類されます。

雑所得を含む総合課税に該当する所得については、その収入金額のすべてを合算して所得税を計算するという決まりがあります。

ソーシャルレンディングの分配金も雑所得であるため、ほかの総合課税の所得(例:給与所得、不動産所得など)と合算して、所得税を再計算しなければなりません。

そのために確定申告が必要なのです。

確定申告すればお金が戻ってくるかも

なお、確定申告することで、ソーシャルレンディングの分配金の受取時に徴収された20.42%の税金の過不足が精算されることになります。

以下の1~4に当てはまる人は、原則、確定申告が必要なので忘れずに申告しましょう。

1.給与所得者(会社員など)で雑所得が年間20万円を超える

会社員などの給与所得者で、ソーシャルレンディング投資の所得が年間20万円を超える場合は確定申告が必要です。

会社員などの給与所得者で、ソーシャルレンディング投資の所得が年間20万円を超える場合は確定申告が必要です。ちなみに、会社員の方の副業収入も雑所得ですので、同様に副業所得が20万円を超えると確定申告をしなければなりません。

2.2ヵ所以上から給与があり、ほかの所得が20万円以上ある

複数から受けている給与のすべてが源泉徴収対象である場合。

複数から受けている給与のすべてが源泉徴収対象である場合。 年末調整されていない収入と、ソーシャルレンディング投資を含む雑所得との合計額が20万円を超える場合は確定申告が必要です。

(*)雑損控除、医療費控除、寄附金控除、基礎控除は除く

3.給与収入が年間2,000万円を超える

年収が2,000万円を超える給与所得者は、会社の年末調整ではなく自分で確定申告をして所得税を納めることになっています。

年収が2,000万円を超える給与所得者は、会社の年末調整ではなく自分で確定申告をして所得税を納めることになっています。確定申告をする場合は、ソーシャルレンディング投資の収益の多寡にかかわらず、すべてを申告しなければなりません。

4.個人事業主としての所得が48万円以上

個人事業主は、給与所得控除の適用がないため、ソーシャルレンディング投資の所得も含めた年間所得が、基礎控除額である48万円を超えると確定申告が必要です。

個人事業主は、給与所得控除の適用がないため、ソーシャルレンディング投資の所得も含めた年間所得が、基礎控除額である48万円を超えると確定申告が必要です。また、無職の主婦(夫)や学生も同様にソーシャルレンディングによる収益が48万円を超えれば課税対象になります。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

一方、確定申告が不要なケースもあります。

一方、確定申告が不要なケースもあります。会社員の方で、所得が会社からの給与とソーシャルレンディングの収益だけの場合、分配金が20万円以下であれば確定申告は不要です。

また、個人事業主や、無職の方は、ソーシャルレンディング投資からの収益も合わせた年間所得の合計額が48万円以下であれば、確定申告不要です。

確定申告が不要な場合でも、申告すれば還付が受けられることも

確定申告が不要なケースでも、あえて確定申告をすることで税金の還付を受けられる場合があります。ソーシャルレンディングでは、分配金から20.42%の所得税がすでに控除されています。

仮に所得税額が5%の方が、20.42%の税金を払っていたら、税金を払いすぎていることになります。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

【注意】住民税の申告を忘れずに!

ソーシャルレンディング投資の分配金から徴収されているのは所得税のみで住民税は引かれていません。

ソーシャルレンディング投資の分配金から徴収されているのは所得税のみで住民税は引かれていません。住民税は、別途申告する必要があるのです。

ただし、確定申告を行った場合は、そのデータが市区町村へ送信され自動で住民税の計算がされるため、住民税だけの申告は不要です。

別途、住民税だけの申告が必要なのは、確定申告をしないケースに限ります。

ソーシャルレンディングの確定申告をしなかった場合はどうなる?

確定申告すべきケースで、正しい申告を行わないとペナルティの対象となりますので注意しましょう。

期限までに申告しない、または、申告はしても、納付期限までに税金を払わないなどの場合、以下のようなペナルティが課されます。

無申告加算税

納付すべき税金があるにもかかわらず、確定申告書を申告期限までに提出しなかった場合に課されます。ペナルティとしては、納付すべき税金が50万円以下の場合15%、50万円以上では20%の課税です。

なお、税務署から指摘される前に自主納付すれば5%へ減額措置があります。

延滞税

法定納付期限までに税金を納めない場合に課されます。

法定納付期限までに税金を納めない場合に課されます。ペナルティは、納付期限の翌日から2ケ月以内であれば原則、年7.3%、2ケ月経過後は、原則、年14.6%の課税です。(令和3年1月1日以後の割合)

ソーシャルレンディング投資の分配金については、事業者から税務署へ「支払調書」が提出されているため、所得をごまかすことはできません。

加算税や延滞税という余分な支払いを回避するためにも、正しい申告納税を心掛けましょう。

ソーシャルレンディングの確定申告で税金を減らす(節税する)4つの方法

資産運用の手段としてソーシャルレンディングを始めるのであれば、認められている範囲で可能な限り税負担を抑えたいと考える方も多いでしょう。

そこで、多くの利益を手元に残して賢く資産を増やすための節税方法を4つご紹介します。

1.必要経費を計上する

課税所得が高いほど所得税率は上がります。

そのため、所得税を軽減できる方法の一つとして、ソーシャルレンディングで得られた配当金に対して税法上認められる範囲で経費として計上することをおすすめします。

具体的には、口座の振込手数料や入出金にかかる手数料、インターネットの接続料、納税にあたり助言を受けた場合の税理士費用などが挙げられます。

経費として計上するため、領収書やレシートを紛失しないように注意しましょう。

2.法人化する

法人を設立することで節税できる場合があります。

例えば、資本金が1億円以下の法人の場合、年間利益が800万円超になると法人税率は一律で23.20%です。

一方で、個人の年間所得が900万を超えると所得税率は33%以上になります。

該当する場合は法人化を検討してみるとよいでしょう。

3.夫婦間では所得が低いほうの名義で運用する

夫婦でソーシャルレンディングに投資するのであれば、所得の低いほうの名義で運用することで税金を軽減できます。

ソーシャルレンディングの所得は雑所得に分類され、所得が少ないほうが税率も低くなるため、結果的に税金を抑えられるというわけです。

4.確定申告により還付を受ける

年間の所得が330万円未満の場合は、確定申告をすることで税金の還付を受けられる可能性があります。

ソーシャルレンディングでは、配当金を受け取る際に配当金の20.42%が源泉税として差し引かれて口座に振り込まれます。

年間所得が330万円未満の場合の所得税率は10%以下なので、源泉徴収で税金を多く納めていることになります。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

ソーシャルレンディングの確定申告をする際の注意点

次に、ソーシャルレンディングの確定申告をする際の注意点を見ていきましょう。1.損益通算ができない

雑所得に分類されるソーシャルレンディングの利益は、他の所得と損益通算できない点に注意しましょう。

損益通算とは、課税額を計算する際に一定期間内で生じた利益と損失を相殺できる制度です。

損益通算のメリットは、損失が生じたときに納税の負担を軽減できる点です。

株やFXと損益を相殺できない

ソーシャルレンディングでの利益は同じ雑所得であれば損益通算可能ですが、給与所得や事業所得、不動産所得などとは相殺できません。

給与所得と雑所得の損益通算が可能であれば、相殺して合計所得400万円に対しての課税となります。

しかし、ソーシャルレンディングの利益あるいは損失は給与所得とは損益通算できないため、給与所得の500万円は丸々課税対象となってしまいます。

ソーシャルレンディングで大きな損失が生じたとしても、税金面で配慮を受けられない点を理解しておきましょう。

2.繰越控除ができない

ソーシャルレンディングにおける損失は、繰り越しが認められていません。

つまり、繰越控除ができません。

繰越控除とは、年間に被った損失が所得を上回った場合。

相殺しきれなかった損失を繰越して翌年以降に生じた利益から控除できる制度です。

前年の損失を翌年以降の利益と相殺できるため効果的な節税方法です。

上場株式投資による損失などは3年間の繰越控除が受けられます。

しかしながら、ソーシャルレンディングでの損失は年をまたいで控除ができないので、その点は注意が必要です。

確定申告時は経費計上も忘れずに行おう

ソーシャルレンディング投資の収益は雑所得であるとお伝えしていますが、雑所得とは雑収入から必要経費を差し引いた金額です。- 雑所得 = 雑収入 - 必要経費

関連図書費、口座振替手数料、通信費の一部などが考えられます。

ソーシャルレンディングの必要経費の額はそれほど大きくないかもしれません。

ですが、雑所得を減額できれば多少の節税効果はあるかもしれません。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

ソーシャルレンディングの確定申告方法【4ステップ】

確定申告期間は、例年2月16日から3月15日です。直前になって慌てることのないよう早めに準備を始めましょう。

ソーシャルレンディングの確定申告はおおむね次の流れで行います。

Step1.確定申告に必要な書類を集める

確定申告には、以下の書類が必要になります。

- ・マイナンバーカード(または、マイナンバー通知カード)

- ・源泉徴収票

- ・ソーシャルレンディングの分配金がわかる書類(年間取引報告書など)

- ・必要経費の領収書

- ・預貯金口座番号(還付を受ける人)

Step2.確定申告書を作成する

ソーシャルレンディング投資をしている方であれば、e-Taxを利用して申告書を作成するのが簡単です。

国税庁HPの確定申告書等作成コーナーにて、案内に従って数字を入力するだけ。

税額が自動計算されるため計算間違いが起こりません。

確定申告する方法、確定申告書の書き方

実際の具体的な確定申告書の書き方、作り方を国税庁のサイトから紹介します。(無料で確定申告書を作成できます)サイトからソーシャルレンディングでの利益を入力していくので、この画面では雑所得(その他)を選びます。雑所得の具体的な収入・利益も入力します。 すべての事業者の利益の入力後は、還付金の受け取り先銀行も入力します。

すべての事業者の利益の入力後は、還付金の受け取り先銀行も入力します。 その後、書類の出力のボタンを押すと、以下のように確定申告書を作成してもらえます。

その後、書類の出力のボタンを押すと、以下のように確定申告書を作成してもらえます。 他には控除の部分も入力がされています。

他には控除の部分も入力がされています。

他の部分も確認したら、あとは書類を管轄の税務署に提出します。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

e-Taxのネット完結が便利

2023年1月より(2022年申告分)、マイナンバーカードやスマホを利用した手続きの利便性がさらに向上しています。

ネット環境があり、PC操作ができるソーシャルレンディングの投資家には、ネット申告が適しているでしょう。

参照:国税庁|国税庁のホームページで所得税等の申告書等作成・e-Taxがますます便利に!

Step3.確定申告書を提出する

e-Taxを利用すれば、確定申告書をそのまま送信できます。また、申告書は出力後、税務署へ郵送、持参することも可能です。

Step4.税金を納付する

次のいずれかの方法で納税します。- 口座振替

- クレジットカード

- 現金(金融機関窓口、コンビニ)

e-Taxを利用した電子納税手続きの場合、申告書作成→提出→納税(口座振替)までがスムーズです。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

ソーシャルレンディング投資の分配金は正しく確定申告しよう

ソーシャルレンディングの分配金は雑所得に区分されます。

延滞などでの罰則に注意

確定申告が必要であるにもかかわらず、申告を怠ると加算税や延滞税の対象となることもありますので注意しましょう。

しかし、経費をきっちり計上すること、または、家族内で所得税率の低い方が投資を行うなどの工夫で、税金を軽減する余地はあります。

お得なキャンペーンも活用しよう!

いずれにしても、ソーシャルレンディングの税金の仕組みをしっかり理解し、正しい申告をすることが大切です。

>>【3000円分もらえる】ソーシャルレンディングのキャンペーンまとめ

「複数の事業者を比較してできるだけ安全な投資をしたい」「他の投資家の口コミを見てみたい」と考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ。

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

share: