ソーシャルレンディングはおすすめしないと言われる理由5選!失敗しないためのポイントも解説

公開日 2024/07/10

最終更新日 2026/04/24

share:

ソーシャルレンディングは高い利回りが期待できるとして注目されていますが、「やめとけ」「危ない」といった声を聞くこともあるでしょう。

なぜそのように言われるのか、その背景には5つの理由があります。

本記事では、ソーシャルレンディングはおすすめしないと言われる理由を整理し、失敗を避けるために押さえておきたいポイントを、基本からわかりやすく解説します。

- ・ソーシャルレンディングには損するリスクがある

- ・融資先の倒産、運営会社の倒産もありえる

- ・過去には運営会社の不祥事も起きている

- ・不祥事を起こした事業者は運営を停止した

- ・今は規制が入り、業界の健全化も進んでいる

おすすめしない?そもそも「ソーシャルレンディング」とは

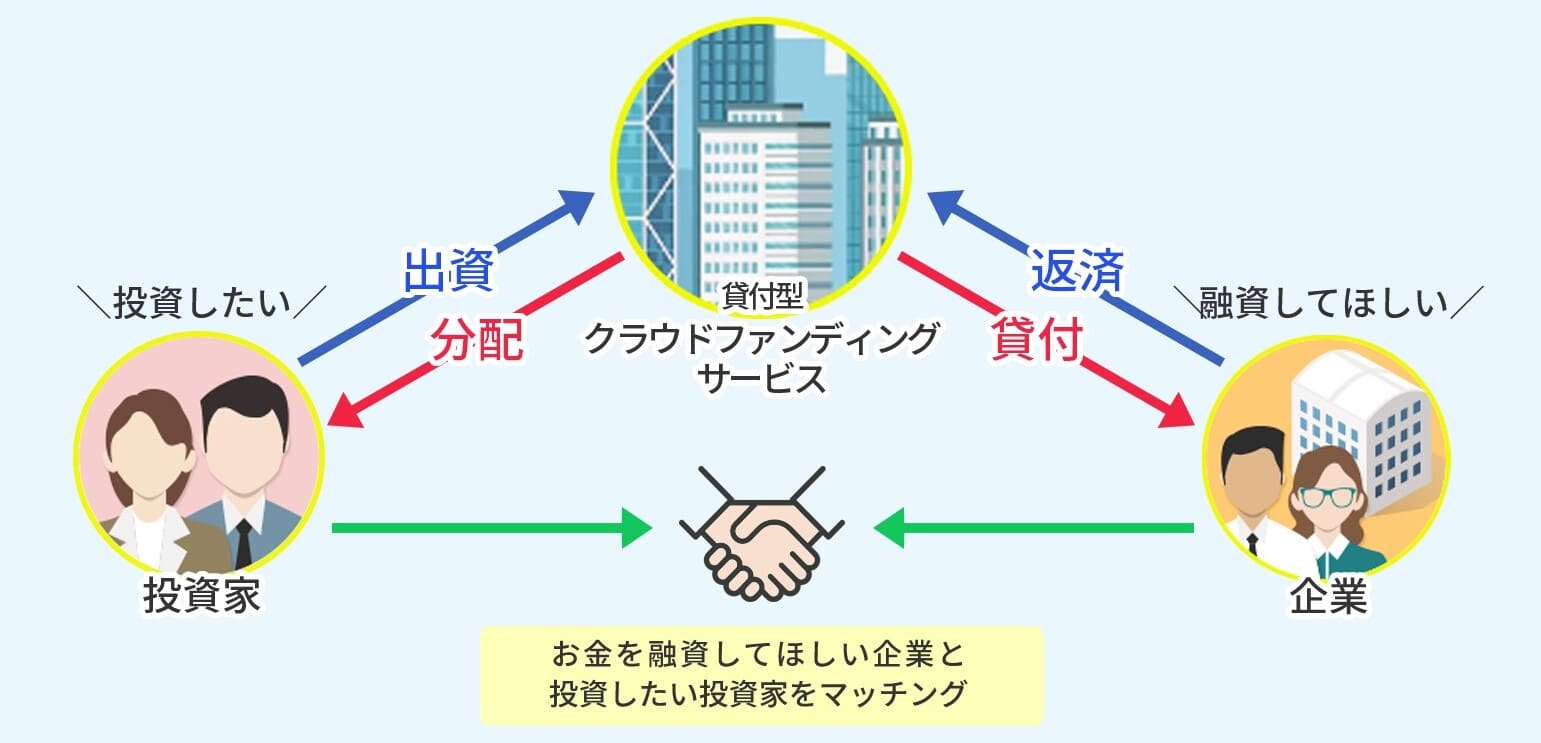

ソーシャルレンディングは、インターネットを通じて個人が企業などに対して資金を融資する、新しい投資です。

ソーシャルレンディングは、インターネットを通じて個人が企業などに対して資金を融資する、新しい投資です。また、企業側から見ると、銀行などの金融機関ではなく一般ユーザーからお金を集められる、新しい資金調達の手段となっています。

ソーシャルレンディングの基本的な仕組み

投資家は、ソーシャルレンディングサービスが提供するファンドを通じて、資金を提供(出資)します。

一方のサービス事業者は、ファンドによって複数の投資家から集めた出資金を第三者である借り手に融資します。

借り手はその資金を元手に事業を行います。

そして借り手は、借りたお金に利子をつけて返済し、投資家はその利子を出資の対価(配当)として受け取る仕組みです。

ただし、借り手が返済不能に陥った場合やサービス事業者が倒産するなどした場合には、投資家は損をするリスクがあります。

>>ソーシャルレンディングは危ない?安全に投資するための完全ガイド

投資家と借り手をつなぐソーシャルレンディング事業者の役割

ソーシャルレンディングのサービス事業者は、投資家と借り手との仲介役を果たします。具体的な役割は以下の通りです。

1.借り手の信用評価

サービス事業者は、プロジェクトとして融資を行う際に借り手の信用評価を行い、リスクを判断します。信用評価が事業者の基準に達しない場合は融資は行われません。

この仕組みが正しく機能することにより、投資家はより安全に投資先を選ぶことができます。

2.資金の融資・分配

ソーシャルレンディングにおいて実際に融資を実行するのはサービス事業者です。事業者はファンドをとおして投資家から集めた資金をサービス事業者が管理し、借り手に融資します。

また、借り手からの返済を受け取るのもサービス事業者です。

利子を含めた返済金を一度受取、それを投資額に応じて投資家に分配する役割も担います。

3.情報提供

サービス事業者は投資家に対して、投資判断を行うための以下のような情報を提供します。

- 投資先となる借り手の情報

- 借り手が行う事業・プロジェクトの詳細

- 想定利回り

- ファンドの運用期間

ソーシャルレンディングでは、投資家はサービス事業者を通じてファンドに投資します。

そのため、借り手の詳細や条件については、サービス事業者が開示する情報をもとに判断する必要があります。

公開されている情報を十分に確認し、借り手の信頼性やリスクを理解したうえで投資判断を行うことが大切です。

クラウドファンディング・株式投資との違い

ソーシャルレンディングとクラウドファンディング・株式投資の違いについて解説します。

ソーシャルレンディングとクラウドファンディングの違い

ソーシャルレンディングは、投資家が企業や事業者に対して資金を貸し付け、利息収入を得る仕組みです。

投資家が受け取る配当は、借り手から支払われる利息です。

一方、ソーシャルレンディングと比較されることの多いファンド型のクラウドファンディングでは、ファンドに出資し、その成果に応じた収益を得る投資方法。

代表例として、不動産に投資する不動産クラウドファンディングがあります。

受け取る配当は、運用益や売却益など、ファンドの成果がもとになります。

このように、ソーシャルレンディングとクラウドファンディングでは、投資する目的と配当のもとになるお金が異なります。

ソーシャルレンディングと株式投資の違い

株式投資は、企業の株式を購入し、株価の値上がり益や配当金を得ることを目的とした投資です。

株式投資では、株価チャートの動きや企業の業績・財務状況などを分析し、自分で売買タイミングを判断する必要があります。

株価は、企業の業績や市場環境の影響を受けて日々変動します。

一方、ソーシャルレンディングでは、株式投資のように日々価格が変動することはありません。

このように、株式投資とソーシャルレンディングでは、価格の動き方に違いがあります。

ソーシャルレンディングは危ない・おすすめしないと言われる理由5選

「ソーシャルレンディングはおすすめしない」といわれる主な理由は次のとおりです。- 貸し倒れリスクがある(元本保証がない)

- サービス運営会社の倒産リスクがある

- 投資資金が中途解約できない

- 情報開示が不十分なケースがある

- 不祥事・行政処分が発生した例がある

1.貸し倒れリスクがある(元本保証がない)

ソーシャルレンディングは投資商品であり、元本保証はありません。サービス事業者や最終融資先(借り手)でトラブルが発生した場合は、投資した資金が満額返済されず元本割れする可能性があります。

このように借り手が返済不能となり、元本や利息の回収ができなくなる状態を「貸し倒れ(デフォルト)」といいます。

借り手の経営悪化や事業計画の未達、外部環境の変化など、貸し倒れの背景はさまざまです。

また、貸し倒れはせずとも、こうした要因によって返済が遅れる(償還遅延)ことも起こり得るため、注意しましょう。

2.サービス運営会社の倒産リスクがある

ソーシャルレンディングでは、借り手だけでなく、サービス事業者自体の経営リスクも無視できません。融資先の事業がうまくいっていたとしても、サービス運営者自体が倒産してしまえば、投資家は損をすることもあります。

このように、ソーシャルレンディングでは、サービス事業者の経営状況も重要な投資判断の要素となります。

サービス事業者の経営状況によっては、自分の資金を取り戻すことが難しくなる可能性があるのです。

3.投資資金が中途解約できない

ソーシャルレンディングは、原則として中途解約できないため、一般的に流動性が低い投資商品です。つまり、投資したファンド持分をすぐに現金化することが難しい投資商品といえます。

通常は、運用期間が終了するまで資金を引き出すことができません。

一部には中途解約や譲渡が可能なサービスもありますが、対象になるファンドや条件は限定的です。

そのため、急な資金需要が発生した場合に備えて、株式など流動性の高い資産や現金資産を一定の割合で保有しておく必要があります。

4.情報開示が不十分なケースがある

ソーシャルレンディングでは、案件ごとに情報開示の内容が異なるため、十分な情報が得られないケースもあります。

たとえば、借り手の実名や詳細な企業情報が伏せられていたり、資金の使い道が抽象的で事業内容を把握しにくかったりする場合があります。

また、想定されるリスクや担保・保証についての説明が簡略的で、安全性・信頼性を判断しにくいケースもあるため、注意が必要です。

情報開示が不十分な場合は、投資判断に必要な材料が限られてしまう点が課題といえるでしょう。

5.不祥事・行政処分が発生した例がある

過去にはいくつかのソーシャルレンディング事業者が不祥事を起こしています。

そのため、サービス事業者自体の財務状況やファンド運用実績なども事前に確認しておくことが重要です。

不祥事を起こす事業者を事前に見分けることは簡単ではなく、これもソーシャルレンディングはおすすめしないと言われる理由の一つです。

過去に起きたソーシャルレンディングの不祥事や行政処分の詳しい内容については、次章で解説します。

過去に起きたソーシャルレンディングの不祥事・トラブル事例

一部のソーシャルレンディングの中には、過去に不祥事やトラブルが発生し、行政処分を受けたサービスもあります。

ここでは、投資家保護の観点から問題となった、ソーシャルレンディングに関する不祥事・トラブル事例を紹介します。

みんなのクレジットの行政処分

金融庁はみんなのクレジットに対し、2017年3月に1カ月間の業務停止命令および業務改善命令を出しました。

複数の貸付先への分散投資を装いながら、実際は関連会社への貸付が中心だったことやファンド資金の不適切な管理などが確認されたためです。

その後、返済遅延や償還不能が相次ぎ、多額の出資金が回収困難になるなど、多くの投資家が損失を被りました。

参照:証券取引等監視委員会「株式会社みんなのクレジットに対する検査結果に基づく勧告について」

トラストレンディングの行政処分

金融庁は2019年3月、トラストレンディングを運営するエーアイトラスト株式会社に対し、第二種金融商品取引業の登録取消および業務改善命令の行政処分を実施しました。

ファンド募集時において、実態のない事業内容や返済原資など、投資家に誤解を与える説明が行われていたと指摘されています。

行政処分を受け、新規ファンドの募集は停止され、その後も返済遅延や償還不能が相次ぎ、多くの投資家に損失が生じました。

参照:金融庁「エーアイトラスト株式会社に対する検査結果に基づく勧告について」

SBIソーシャルレンディングの行政処分

金融庁は2021年6月、SBIソーシャルレンディングに対し、行政処分を実施しました。

一部ファンドにおいて、当初の説明と異なる資金使途や不適切な貸付管理が行われ、投資家保護の観点から問題があると判断されたためです。

この処分を受け、新規募集は停止され、同社はソーシャルレンディング事業からの撤退を表明しました。

参照:財務省関東財務局「SBIソーシャルレンディング株式会社に対する行政処分について」

参照:SBIホールディングス株式会社「SBIソーシャルレンディングの事案を受けた当社グループの再発防止への取り組みについて」

詳しくは、以下の記事からチェックしてみてください。

【こちらもチェック!】

過去に不祥事により行政処分を受けたソーシャルレンディング事業者ソーシャルレンディングのメリットとは?

ソーシャルレンディングには、次のメリットがあります。

- 少額から始められる

- ほったらかし投資が可能

- 価格変動がなくストレスが少ない

- 高い利回りが期待できる

それぞれのメリットについて解説します。

少額から始められる

ソーシャルレンディングは、1万円前後から利用できるサービスが多く、比較的少額から投資できます。

まとまった資金がなくても取り組みやすく、投資初心者も利用しやすい点が特徴です。

慣れてきたら投資額を増やすなど、実際に投資しながら仕組みやリスクを理解できる点もメリットといえるでしょう。

ほったらかし投資が可能

ソーシャルレンディングでは、あらかじめ予定利回りや運用期間が決められています。

ファンドを選択する時点で条件が明確なため、投資後に判断が求められる場面は多くありません。

基本的には管理の手間がかからず、投資すれば運用終了まで待つだけのほったらかし投資が可能です。

投資に時間をかけられない人でも、取り組みやすい投資方法といえます。

価格変動がなくストレスが少ない

ソーシャルレンディングは、株式投資のような日々の価格変動がありません。

相場の動きを常に確認する必要がないため、価格変動によるストレスを抑えやすい投資方法です。

投資に不安を感じやすい人でも、落ち着いたスタンスで資産運用に取り組めるでしょう。

高い利回りが期待できる

一般的なソーシャルレンディングでは、年利3〜8%前後が目安とされています。

利回りはサービスやファンドによって異なりますが、投資の中では比較的高利回りであるといえるでしょう。

ソーシャルレンディングは、事業者への貸付を通じて利息収入を得る仕組みのため、あらかじめ利回りが示されており、収益の見通しを立てやすい点も特徴です。

ただし、利回りはあくまで想定であり、運用状況によっては想定を下回る可能性があることには注意が必要です。

失敗しない!ソーシャルレンディングを選ぶ際のチェックポイント5つ

ソーシャルレンディングで失敗しないために、次のポイントを考慮しながら投資先を選ぶことが重要です。

- 金融庁登録・貸金業登録があるか

- 行政処分・トラブルがあったか

- 融資先情報の開示度はどの程度か

- 担保・保証・ノンリコース等の条件

- 利回りが高すぎないか

それぞれのポイントを解説します。

1.金融庁登録・貸金業登録があるか

ソーシャルレンディングを選ぶ際は、サービス事業者が第二種金融商品取引業への登録を行っているかを確認することが重要です。

登録がある事業者は、法令に基づいたサービス運営や財務管理が義務付けられているため、一定の信頼性があると判断できます。

無登録や登録状況が不透明なサービスは、トラブルが発生した際に十分な保護を受けられない可能性があるため、注意が必要です。

2.行政処分・トラブルがあったか

ソーシャルレンディングを選ぶ際には、過去の行政処分やトラブルの有無を確認することが重要です。

過去に行政処分や大きなトラブルがあったサービス事業者については、金融庁や証券取引等監視委員会の公式サイトで、内容を確認できます。

これまでの運用実績が安定しており、重大な問題を起こしていないサービスは、相対的に信頼性が高いと判断しやすいでしょう。

3.融資先情報の開示度はどの程度か

ソーシャルレンディングでは、サービスやファンドによって、融資先の情報開示度が異なります。

投資を検討する際には、融資先の業種や事業内容、資金使途などの情報を確認することが重要です。

融資先情報の開示度が高いほど、貸付の内容やリスクを把握しやすく、貸し倒れリスクを抑える判断材料になります。

開示度の高いサービスほど、投資判断の材料が揃いやすく、納得感を持って投資を検討できるでしょう。

4.担保・保証・ノンリコース等の条件

ソーシャルレンディングでは、担保や保証、ノンリコースなどの条件も確認しておきたいポイントです。

担保は、借り手が返済できなくなった場合に備えて、不動産などの資産をあらかじめ設定し、売却によって回収を図る仕組みです。

保証では、返済責任を負う保証人を設定することで、返済不能時に回収できる可能性を高めます。

ノンリコースの場合、返済原資は特定の事業や資産に限定され、事業が失敗しても投資家が出資金以上の損失を負うことはありません。

このような契約条件は、元本割れや貸し倒れ時の影響を抑える役割を持ちます。

5.利回りが高すぎないか

ソーシャルレンディングを選ぶ際は、利回りが高すぎないかにも注意が必要です。

一般的なソーシャルレンディングの利回りは、年利3〜8%前後が目安とされています。

中には、10%を上回る利回りが設定されているファンドもありますが、利回りが高いほどリスクも高まる傾向があります。

利回りだけで判断せず、リスクとリターンのバランスを意識して投資先を選びましょう。

ソーシャルレンディングはどんな人におすすめ?

ソーシャルレンディングがおすすめな人と辞めたほうがいい人の特徴を、それぞれ紹介します。

ソーシャルレンディングがおすすめな人

ソーシャルレンディングは、以下のような人におすすめです。

- 値動きを気にせず、ほったらかし投資をしたい人

- リスクを理解したうえで、高い利回りを狙いたい人

- 投資にあまり時間がかけられない人

これらに当てはまる人にとって、ソーシャルレンディングは比較的取り組みやすい投資方法といえます。

株式投資のように日々の値動きを確認する必要がなく、投資後の管理に手間がかからない点が特徴です。

一方で、元本保証はないため、仕組みやリスクについて十分に理解したうえで、投資を判断することが大切です。

ソーシャルレンディングは辞めたほうがいい人

ソーシャルレンディングは、以下のような人にはおすすめできません。

- できるだけリスクを負わずに運用したい人

- 情報収集や投資判断に手間をかけたくない人

ソーシャルレンディングには、返済遅延や貸し倒れなどのリスクがあるため、投資家が損失を被る可能性もあります。

投資する際には、サービス事業者や融資先に関する情報を自ら確認したうえで判断することが必要です。

そのため、できるだけリスクを抑えたい人や情報収集・投資判断に手間をかけたくない人は、別の投資手段を検討する方が無難でしょう。

ソーシャルレンディングを検討中の人には不動産クラファンもおすすめ

ソーシャルレンディングを検討中の人には、不動産クラファンもおすすめです。

不動産クラファンがおすすめな理由を紹介します。

優先劣後方式などリスク軽減の仕組みがある

不動産クラファンでは、優先劣後方式などリスク軽減の仕組みを採用しているファンドがあります。

優先劣後方式とは、投資家の出資分を優先し、損失が生じた場合には事業者の出資分が先に充当される仕組みです。

事業者の出資分である劣後出資割合はファンドによって異なり、その割合が高いほど、元本割れリスクを抑えやすくなります。

また、ファンドによっては、倒産隔離やマスターリース契約を採用し、運営リスク・空室リスクを抑える工夫がされています。

事業者が投資家と損得を共にするため強いコミットメントが働きやすい

不動産クラファンは、不動産の運用や売却で十分な収益を上げられなければ、事業者自身の利益も得られない事業構造です。

また、多くの不動産クラファンでは優先劣後方式を採用し、事業者が劣後出資としてファンドに参加するケースも見られます。

事業者自身も損失を負う可能性があるため、物件選定や事業計画において、安定性を重視した判断が行われやすくなります。

不動産クラファンの事業構造と優先劣後方式により、事業者が投資家と損益を共にし、事業運営に対して強いコミットメントが働きやすいといえるでしょう。

不動産クラファンを始めるなら「ゴクラク」を活用しよう

不動産クラファンを始めるなら、約140のサービスを横断的に検索できる「ゴクラク」の活用がおすすめです。

ゴクラクでは、複数の事業者やファンドを一覧で確認できるだけでなく、平均利回りや劣後出資割合、募集実績などの条件をまとめて比較できます。

利回りや募集状況を見ながら、自分の投資スタイルに合うファンドを見つけやすく、情報収集の手間を大幅に省くことができます。

まずは会員登録をして、豊富なデータを活用しながら、より納得感のある不動産クラファン選びを始めてみてはいかがでしょうか。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー