不動産クラウドファンディングの倒産隔離とは?レベチーなど採用業者も紹介

公開日 2025/01/07

最終更新日 2026/04/24

share:

そんなリスクを軽減する仕組みに「倒産隔離」があり、この仕組みを採用しているサービス事業者も出てきています。

今回は、不動産クラウドファンディングにおける倒産隔離の仕組みやメリットなどについて詳しく解説していきます。

- ・倒産隔離とは、資産を守るための対策

- ・資産を親会社などの倒産から守るために、法的な対策をする

- ・倒産隔離しておけば、親会社などが倒産しても、事業を継続できる

- ・倒産隔離のメリットは投資家の保護など

- ・デメリットは、流動性の低さ

では、詳しく解説していきます。

>>【徹底比較】おすすめ不動産クラウドファンディング9選

【追記】不動産クラファン「ダイムラーファンド」の運営会社が倒産・破産

不動産クラウドファンディング「ダイムラーファンド(DAIMLAR FUND)」の運営会社が倒産しそうです。

「ダイムラー・コーポレーション」(横浜市)が横浜地裁に破産申し立てを行い、2025年7月に破産手続き開始決定を受けていたことが判明しました。

※クラファンにはこういったリスクもあるので注意です。

倒産隔離とは?

「倒産隔離」とは、主に金融や企業の資産管理において、資産を守るための対策です。

特定の資産や事業を親会社や関連企業の倒産の影響から守るために、法的な対策をすることを指します。

この仕組みにより、もし親会社・関連企業が倒産した場合でも、資産や事業が債権者によって差し押さえられることを避けられます。

そのまま独立して運営を継続することが可能になります。

倒産隔離の仕組み

倒産隔離の目的は、特定の資産や事業が関連企業や親会社の倒産から影響を受けないようにすること。

法的および構造的な枠組みを設けることです。

倒産隔離には、一般的に以下のような方法が用いられます。

- 特別目的会社(SPC)の設立

- ノンリコースファイナンスの活用

- 破産リモート条項の設定

- 信託構造の利用

- 資産証券化

倒産隔離は、資産が他の会社の倒産に巻き込まれるリスクを減らします。

投資家保護や資産管理の透明性向上に寄与する仕組みです。

さまざまな金融取引やプロジェクトファイナンスで幅広く活用されています。

信託構造を利用した倒産隔離

参照:信託の特徴|一般社団法人 信託協会

参照:信託の特徴|一般社団法人 信託協会

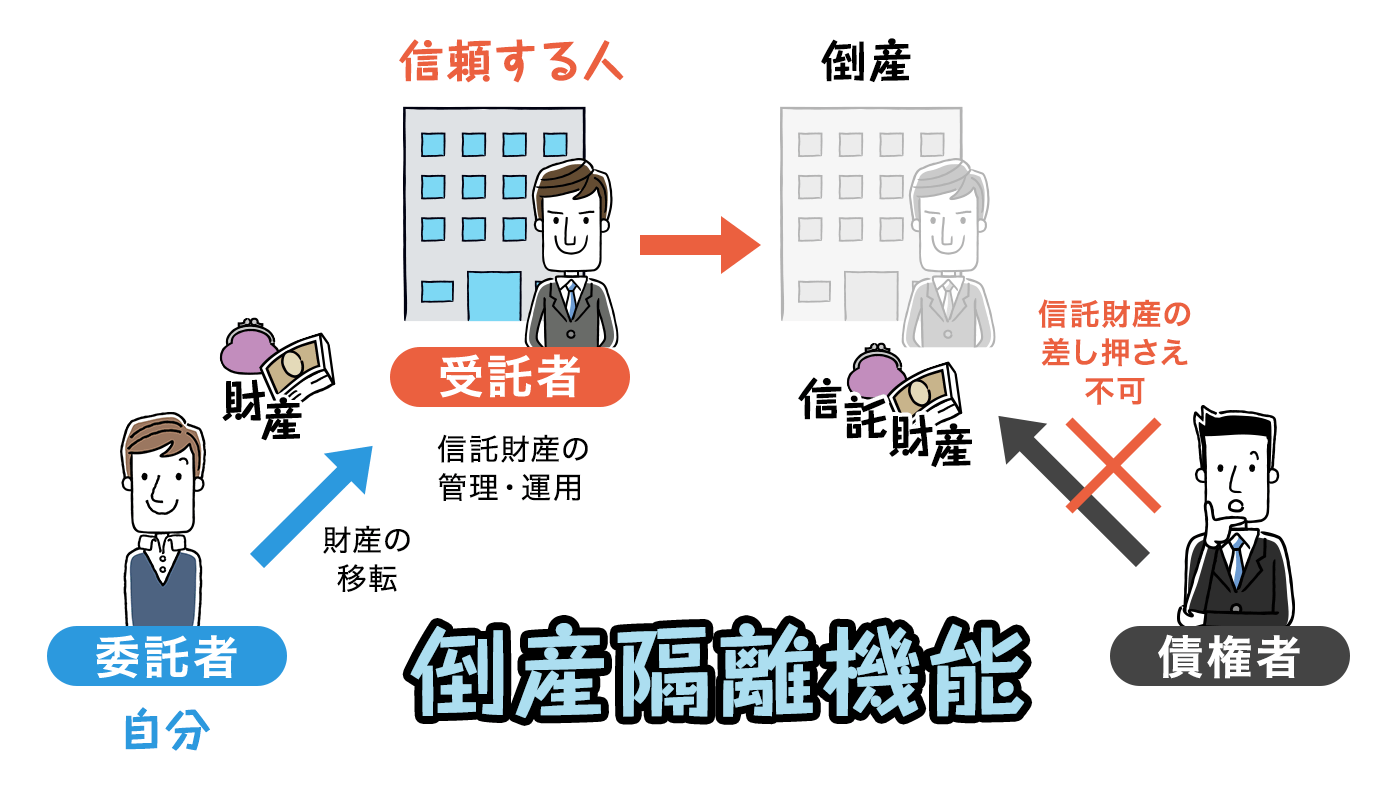

信託構造を利用した倒産隔離は、特定の資産を信託として設定します。

その信託財産を委託者や受託者の倒産リスクから保護する仕組みです。

これにより、信託財産は委託者や受託者の固有財産とは独立して管理されます。

万が一委託者や受託者が破産した場合でも、信託財産はその影響を受けずに保全されます。

具体的には、委託者が受託者に資産を信託し、受託者はその資産を信託目的に従って管理・運用します。

この際、信託財産は受託者の名義となりますが、受託者の固有財産とは区別されます。

そのため、受託者の債権者が信託財産に対して強制執行を行うことはできません。

信託構造による倒産隔離の仕組み

信託構造による倒産隔離の仕組みや役割について解説します。1.信託の設立

委託者(信託の設立者)が特定の資産(例えば不動産やローン債権など)を信託に移転し、信託を設立します。この信託財産は、委託者の通常の資産とは独立して管理され、信託法の下で保護されます。

2.受託者の管理

受託者が信託財産を管理し、契約に基づいて信託の目的に沿って運用します。受託者が信託財産の管理権を持ちます。

そのため、受託者が破産しない限り、信託財産は委託者や他の利害関係者の破産手続きの影響を受けません。

3.受益者の権利

信託には通常、受益者が指定され、受益者は信託財産からの利益を享受します。信託構造により、受益者の破産が発生しても、信託財産は影響を受けません。

ほかの債権者から差し押さえられることもありません。

4.信託財産の分離

信託に移転された資産は信託財産として隔離され、信託法によって保護されます。このため、委託者や受益者が倒産しても信託財産に影響を及ぼしません。

5.二重信託の活用(デュアル・トラスティー構造)

さらに倒産隔離を強化するために、二重信託(デュアル・トラスティー構造)を使用することもあります。例えば、信託財産の管理と受益権の管理を別々の信託に分けて管理することで、倒産時の影響をさらに限定できます。

不動産クラウドファンディングにおける倒産隔離

この倒産隔離の仕組みは、レベチーなど一部の不動産クラウドファンディングサービスでも採用されています。

>>レベチーとは?評判、デメリット解説!やってみた結果は?

一部のみが採用している背景に、事業のライセンスが挙げられます。

不動産クラウドファンディング事業を行うには、不動産特定共同事業のライセンスが必要です。

ライセンスごとにできることが異なる

ライセンスには第1号〜4号があり、それぞれ以下のように分類されています。

・第1号事業:不動産特定共同事業契約を締結して、契約に基づいて不動産取引、募集や利益等の分配を行う事業

・第2号事業:契約締結の代理もしくは媒介をする事業

・第3号事業:特例事業者の委託を受けて、不動産特定共同事業契約に基づいた不動産取引に係る業務を行う事業

・第4号事業:特例事業者が当事者となる不動産特定共同事業契約締結の代理・媒介をする事業

倒産隔離の仕組みを採用することができます。

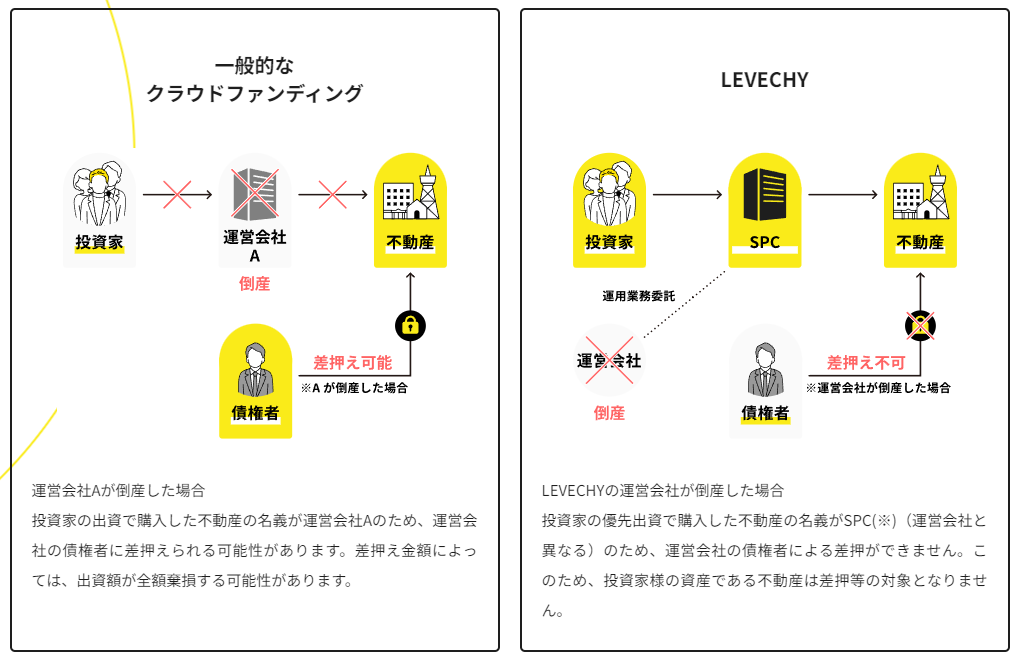

不動産クラウドファンディングにおける倒産隔離の必要性

不動産クラウドファンディング投資において具体例で説明します。

万が一、ファンドの運用期間中に運営者である不動産特定共同事業者が倒産した場合、どうなるか。

具体的には、投資対象の不動産を売却した資金が「投資家以外の債権者」により差し押さえられてしまう可能性があります。

倒産隔離の仕組みを用いることで、こうした事態を避けることができます。

SPC(特別目的会社)による倒産隔離

不動産クラウドファンディングにおいては、SPC(特別目的会社)による倒産隔離の仕組みがよく用いられます。

SPC(特別目的会社)による倒産隔離は、特定の資産や事業のリスクを親会社や関連会社の倒産から隔離するために用いられます。

SPCは、主にプロジェクトファイナンスや資産証券化のために設立されます。

資産を切り離して管理し、事業や投資に特化した法人として機能します。

SPCを利用した倒産隔離の仕組み

SPCを利用する場合の倒産隔離の仕組みについて見ていきましょう。1.SPCの設立

SPC(特別目的会社)は、親会社や関連会社の影響を受けない独立した法人として設立されます。これにより、SPCが保有する資産や負債は、親会社の財務状況や倒産の影響を受けにくくなります。

SPCの設立目的は限定されており、特定の資産やプロジェクトに対する管理・運営に特化します。

2.資産の移転

親会社や関係企業が特定の資産(不動産、ローン債権など)をSPCに移転します。SPCは、これらの資産を管理し、必要に応じて投資家や金融機関からの資金調達に活用します。

資産をSPCに移転することで、親会社や関連会社の財務リスクから資産を隔離できます。

3.SPCの独立性の確保

SPCの役員や株主、管理体制は、通常、親会社とは独立しています。これにより、親会社が倒産したり経営破綻してもSPCがその影響を受けずに事業を継続できるようにします。

また、SPCには第三者が監視役として加わることが多く、これにより親会社や関連会社からの影響を制限します。

4.破産リモート構造

SPCには「倒産リモート構造」が組み込まれています。

親会社が倒産してもSPCがその影響を受けないよう契約や法的な仕組みで保護されています。

こうした構造によって、SPCが確立した資産や負債がほかの債務者や倒産手続きの影響を避けられるようになります。

不動産クラウドファンディングでSPCが使われる理由

不動産クラウドファンディングにおいて、SPCを利用した倒産隔離が使われる理由も説明します。

主な理由は、投資家の資産を保護するため。

つまり、不動産クラウドファンディング運営会社の財務リスクから投資対象となる不動産を分離するためです。

SPCを設立することで、投資家は運営会社の経営状況や倒産リスクに影響されることがありません。

>>無料で5000円分もらえてお得!今だけのキャンペーンまとめ

不動産クラウドファンディングにおける倒産隔離のメリット

不動産クラウドファンディングにおけるSPCによる倒産隔離のメリットとして、以下の点が挙げられます。 1.投資家の保護

SPCが不動産を所有することで、不動産クラウドファンディング運営会社の財務リスクや倒産リスクがSPCに及びません。仮に運営会社が倒産しても、SPCが保持している不動産は保護されます。

投資家の投資資金への影響を最小限に抑えることができます。

>>不動産クラウドファンディングやめとけ!怪しいといわれる5つの理由

2.投資対象と運営会社のリスクの分離

SPCを用いた不動産クラウドファンディングでは、資金を集める運営会社が直接不動産を保有しません。

SPCに不動産を所有させます。

これにより、投資家の資金が運営会社の財務状況に左右されるリスクが減少します。

SPCの役割は不動産の保有と管理に限定され、運営会社の経営状況とは独立して運営されます。

そのため、リスクを分離できます。

>>不動産クラウドファンディングで失敗する5つのパターンと対策を解説

3.不動産プロジェクトへの専用化

SPCは特定の不動産プロジェクトのみに専念する法人です。

そのため、ほかのプロジェクトや資産と分離して管理されます。

この専用化により、プロジェクトが完了するまでの間、投資家の出資金が不動産の運営・収益に直接関連付けられます。

つまり、投資の透明性と安全性が高まります。

4.法的保護と透明性の確保

SPCは「倒産リモート構造」を備えています。

親会社や運営会社が倒産しても、SPCに移された資産が直接の影響を受けないように法的に保護されます。

これにより、投資家は法的に保護された資産への投資が可能となり、投資リスクが抑制されます。

>>【20以上使い比較】本当におすすめな不動産クラウドファンディング9選

5.出資者への収益分配の安定

SPCが所有する不動産から得られる賃料収入や売却収益は、SPCを通じて投資家に直接分配されます。SPCによる資産の隔離により、収益が投資家に確実に分配されるようになります。

そのため、運営会社の経営リスクに左右されずに収益を得られます。

>>無料で2000円分もらえてお得!信頼できる上場企業でのキャンペーンを紹介

不動産クラウドファンディングにおける倒産隔離のデメリット

不動産クラウドファンディングで倒産隔離が行われることは投資家の保護に寄与します。

しかし、いくつかのデメリットも伴います。以下に主なデメリットを挙げます。

1.コストの増加

SPC(特別目的会社)の設立や運営には法的手続きや管理コストがかかります。これは、設立費用、維持費用、税務処理、会計処理などを含むもの。

投資家にとって間接的なコスト負担になる可能性があります。

また、SPCによって運営される信託や二重信託構造を含む場合、その管理費用がさらに増加することもあります。

2.複雑な構造により投資リスクの理解が困難となる

投資家にとって、SPCや倒産隔離の仕組みは複雑で理解しづらいです。

投資リスクや仕組みの全体像を把握するのが難しい場合があります。

倒産隔離によって投資が守られるメリットはあります。

リスクの把握が難しい

しかし、SPC構造や法律的な保護内容を十分に理解していない投資家にとっては、不安材料になることがあります。

特に法的な専門知識がない場合、リスクを正確に理解することが難しいです。

誤解やリスク過小評価につながる可能性があります。

3.SPCの経営管理リスク

SPCは独立した法人として運営されます。

管理や運営は専門のサービスプロバイダーに依存することが多いです。

プロジェクト管理や経営判断のミスが発生するリスクがあります。

さらに、管理会社や受託者の責任や能力が低い場合、SPCの不動産運用がうまくいかず、収益に影響が出る可能性もあります。

結果として、投資家に分配される収益が減少するリスクがあります。

>>【最新】不動産クラウドファンディング利回りランキングTOP10+α

4.運営会社とSPCの契約変更リスク

紹介してきたケースだと、倒産隔離によってSPCが親会社から独立しています。

そのため、SPCの運営や管理に関する契約が変更されたり、運営会社が管理を引き継ぐケースもあります。

契約内容の変更が収益やリスクに影響を与える可能性があります。

特に、運営会社がプロジェクトの管理方針を見直した場合、投資家の想定リターンや運用計画に影響が出ることがあります。

5.流動性の低さ

多くの場合、SPCを利用した不動産クラウドファンディングは流動性が低いです。

投資家は現金化が困難になるケースが多くなります。

SPCが保有する不動産は、売却プロセスが複雑で時間がかかる場合があります。

投資家が希望するタイミングで資金を回収するのが難しいことも。

さらに、不動産市場の状況によっては、SPCの資産売却により想定以上の時間がかかります。

投資家への分配が遅れるリスクもあります。

>>不動産クラウドファンディングの償還遅延とは?ヤマワケ等で起きたらどうなる?

6.税務上の不利益

SPCを利用することで、法人税や他の税務負担が増加する可能性があります。また、SPCを利用した場合、複数の領域で税務処理が必要になることがあり、税務が複雑化します。

投資家が得る利益に対する課税が増える場合や、税務処理が煩雑になることで、実際の投資リターンが低くなる可能性もあります。

7.倒産隔離の限界

倒産隔離は完全なリスク回避ではなく、SPC自身が財務上の問題に陥る可能性はゼロではありません。例えば、SPCが所有する不動産の価値が下落する、賃料収入が減少するなどのリスクがあります。

そのため、倒産隔離によっても投資リスクが完全に排除されるわけではありません。

また、SPCが破産した場合、倒産隔離による資産保護が機能しない可能性もあります。

倒産隔離の仕組みがある不動産クラウドファンディングサービス

倒産隔離の仕組みがある不動産クラウドファンディングの例として、以下が挙げられます。1.LEVECHY(レベチー)

サービス開始間もない時期から大型ファンドを提供している話題のサービスの1つです。

筆者も投資しています。

| サービス名 | LEVECHY(レベチー) |

| 初回募集開始 | 2023年6月6日 |

| 想定利回り(年利換算) | 6〜12% |

| 最低出資金額 | 1万円 |

| 募集方式 | 抽選式/先着式 |

| 優先劣後方式 | あり(劣後出資割合1.6〜9.5%) |

| 中途解約 | 原則不可 |

「LEVECHY」では、倒産隔離スキームを採用することで、運営会社と投資家の資産を切り離しています。

運営会社が倒産した場合、投資家の優先出資で購入した不動産の名義がSPCです。

そのため、運営会社の債権者による差押ができません。

投資家の資産である不動産は差押等の対象となりません。

\お得なキャンペーンを知る/

2.Jointo α(ジョイントアルファ)

「ジョイントアルファ」は、穴吹興産株式会社が運営する不動産クラウドファンディングサービスです。

「ジョイントアルファ」は、穴吹興産株式会社が運営する不動産クラウドファンディングサービスです。この会社は、香川県高松市に本社を構える東証スタンダード上場企業です。

筆者も投資し利益を得られました。

| サービス名 | Jointo α(ジョイントアルファ) |

| 初回募集開始 | 2019年5月8日 |

| 想定利回り(年利換算) | 2.5〜5% |

| 最低出資金額 | 1万円 |

| 募集方式 | 先着式 |

| 優先劣後方式 | あり |

| 中途解約 | 原則不可 |

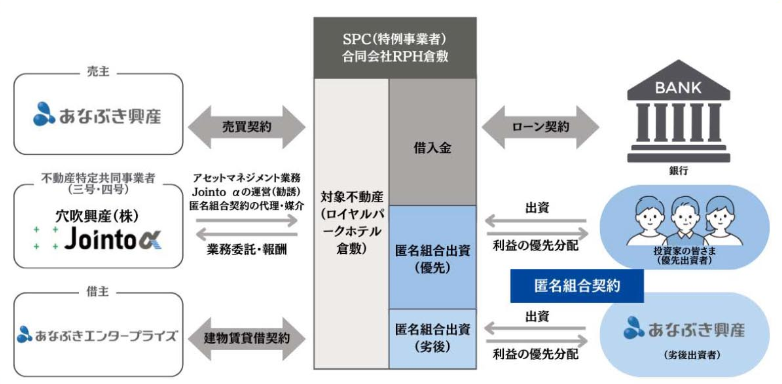

「ジョイントアルファ」では、2025年1月に「SPC型アルファアセットファンド1号」を発表しました。

このファンドでは、不特事業における特例事業者であるSPCが主体となって物件を取得し、各投資家と匿名組合契約を結びます。

これにより倒産隔離することができ、不特事業者である穴吹興産の倒産リスクを排除できる仕組みになっています。

また、金融機関からのシニアローンを活用することでレバレッジ効果を得られます。

「ジョイントアルファ」での過去最高の利回りを提供しています。

ジョイントアルファでは無料登録だけで1000円分のAmazonギフト券がもらえます。

\無料で1000円分もらう/

3.TREC FUNDING(トレックファンディング)

「TREC FUNDING」は東証プライム市場上場企業・トーセイ株式会社が運営する不動産クラウドファンディングサービスです。

| サービス名 | TREC FUNDING(トレックファンディング) |

| 初回募集開始 | 2020年8月 |

| 想定利回り(年利換算) | 4~7% |

| 最低出資金額 | 1万円 |

| 募集方式 | 先着式 |

| 優先劣後方式 | あり(ファンドによる) |

| 中途換金 | 原則不可 |

「TREC FUNDING」は、投資対象となる不動産を保有し、不動産特定共同事業を行う主体を別にしています。

具体的には、不特事業専用に設立したSPC(特例事業者)としています。(トーセイではない)

これにより、資産である不動産やSPCが不動産特定共同事業者の倒産リスクから守られる仕組みとなっています。

4.bitREALTY(ビットリアルティ)

「bitREALTY」も不動産クラウドファンディングサービスです。

2021年まで東証一部に上場していたケネディクスグループのKDX STパートナーズ株式会社が運営しています。

【基本情報】| サービス名 | bitREALTY(ビットリアルティ) |

| 初回募集開始 | 2019年1月29日 |

| 想定利回り(年利換算) | 2.8~4% |

| 最低出資金額 | 10万円 |

| 募集方式 | 先着式 |

| 中途換金 | 原則不可 |

「bitREALTY」は、投資家の資金をファンド毎に個別に分別管理して資金の運用先を明確にします。

さらに投資先となる不動産を証券化(倒産隔離)することで、関係者の倒産等における影響を回避します。

これにより、資産管理の安全性につなげています。

倒産隔離がある不動産クラウドファンディングは安心感が高い

今回は不動産クラウドファンディングにおける倒産隔離の仕組みやそのメリット・デメリットについて解説しました。倒産隔離の仕組みを採用していると、万が一、運営事業者が倒産した際にも投資家の資産が守られることになります。

倒産隔離の仕組みを備えているサービスであれば、投資するうえでの安心感はより高いといってよいでしょう。

不動産クラウドファンディング事業者で倒産隔離の仕組みを採り入れているところは多くはありません。

リスクマネジメントを考えるのであれば、サービス選びの際に注目してみるとよいかもしれません。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー