ソーシャルレンディングとは?仕組みや評判のいいサービスを紹介

公開日 2024/09/05

最終更新日 2026/05/11

share:

また、メリット・デメリット、そしておすすめのサービス事業者などもまとめます。

これからソーシャルレンディングを始めようかと検討している人は、ぜひ参考にしてみてください。

- ・ソーシャルレンディングは1円から投資できる

- ・信用力のある上場企業にも融資できる

- ・現金化しづらく、流動性でデメリットあり

- ・過去には問題を起こした事業者も

- ・事業者の見極めが大事

それにはファンズが該当し、Amazonギフト券6000円分をもらえるキャンペーンを開催中です。

ソーシャルレンディングのクラウドバンクは以下の動画で解説しています。

ソーシャルレンディング(ソシャレン)とは

ソーシャルレンディングは別名「融資型クラウドファンディング」「貸付型クラウドファンディング」とも呼ばれます。

クラウドファンディング投資の1つです。

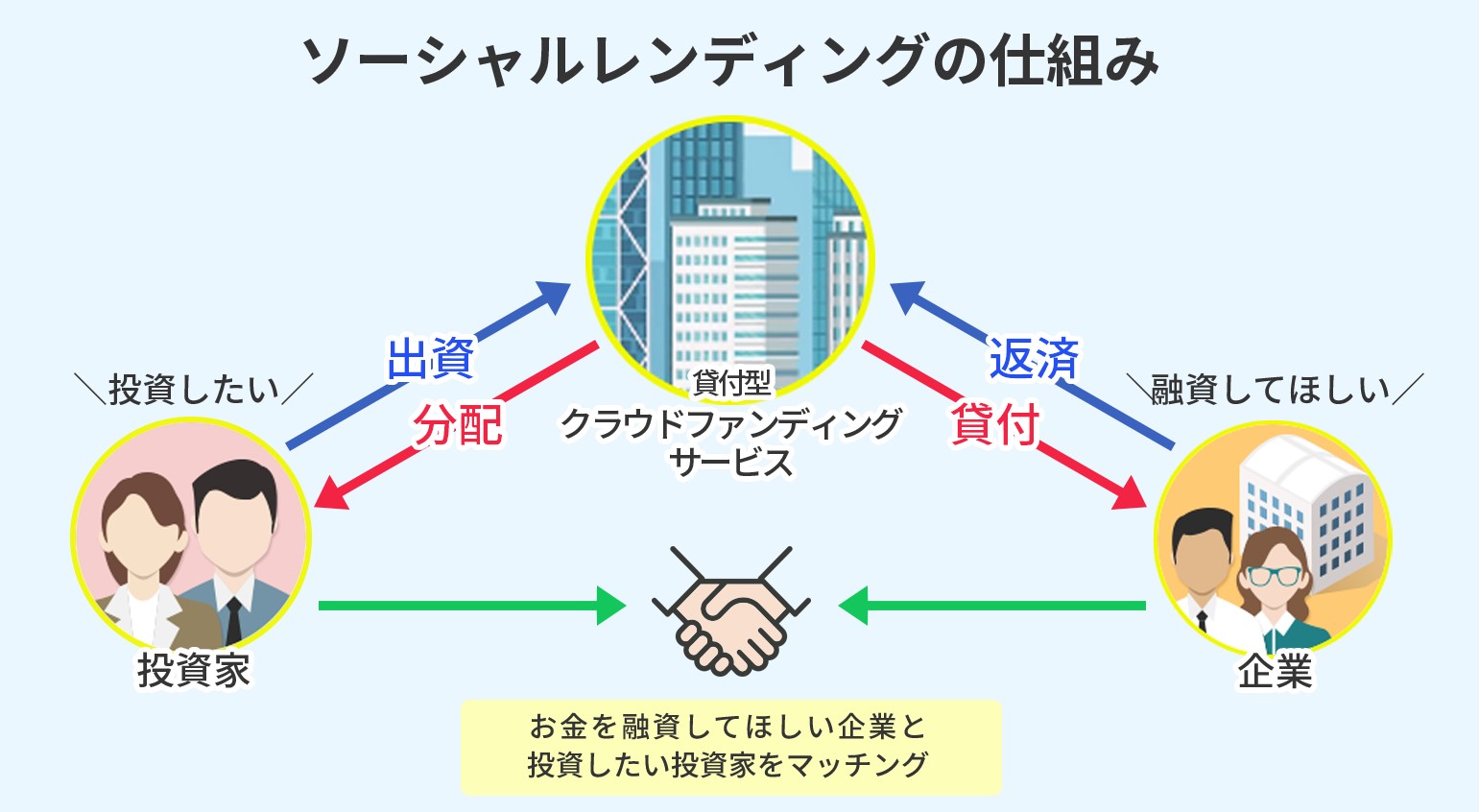

ソーシャルレンディングは「資金を借りたい企業」と「お金を貸して資産運用したい投資家」をインターネット上でつなぐ金融サービスです。

投資家には配当が支払われる

ソーシャルレンディングのサービス事業者は、ファンドを通して複数の投資家からお金を集め、それを融資先となる第三者企業へ貸し付けます。

融資を受けた企業はそのお金をもとに事業を行い、所定の期日に利子を付けて返済します。

この際の利子を原資を原資として、出資額に応じた配当が投資家に支払われる仕組みです。

仲介するソーシャルレンディング事業者は、投資家から資金を募るという金融サービスを提供します。

そのため「第二種金融商品取引業」と、企業へ集めた資金を融資する「貸金業」の両方の登録が必要です。

ソーシャルレンディング事業者が融資を仲介する理由

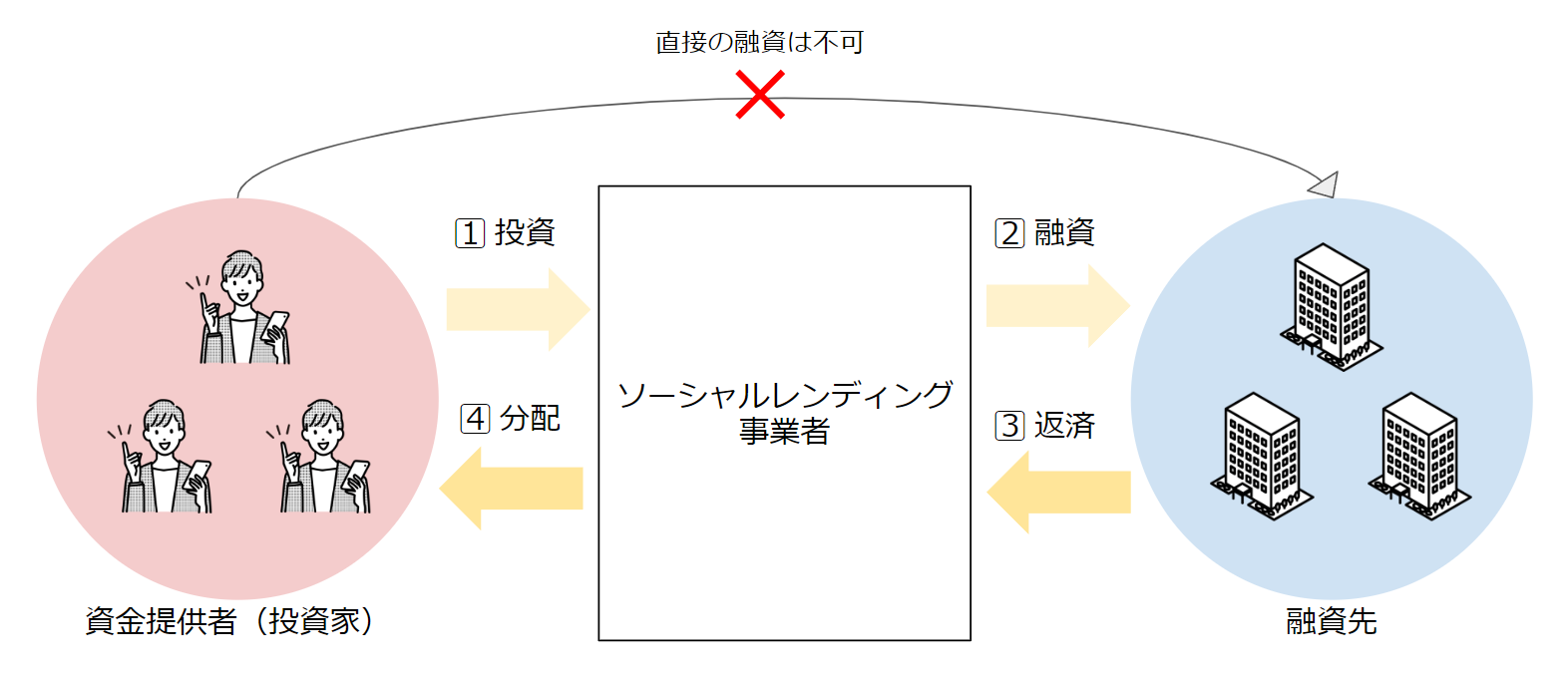

この世界には「資金を借りたい企業」と「お金を貸して資産運用したい投資家」がいます。

であれば、わざわざファンド化せずにマッチングだけして、直接貸し借りもできるのでは?と感じた人もいるかも知れません。

実際に、海外のソーシャルレンディングは、このような個人間融資のマッチングサービスのことを指します。

ただし、日本が制定する「貸金業法」では、こうした個人間融資は「貸金業」に該当します。

個人で融資を行うのは極めて困難

「貸金業」を営むには「貸金業者」として内閣総理大臣または都道府県知事の登録を受ける必要があります。

そのため、個人で融資を行うのは極めて困難なのです。

そこで、日本ではソーシャルレンディング事業者が間に入ってファンド形式で資金を集めます。

(このときに結ぶ契約を「匿名組合契約」といいます)

ソーシャルレンディング事業者が融資先企業と金銭消費貸借契約を結んでお金を貸し出す、というスキームになっているというわけです。

ソーシャルレンディングが注目されている理由

ソーシャルレンディングは、「資金を借りたい企業側」と「利回りの高い資産運用をしたい投資家」の双方のニーズを満たすサービスといえます。例えば、立ち上げ間もない企業では、十分な信用や取引実績がなく銀行などの金融機関から必要な融資額を受けることが難しいです。

また展開しようとしている事業内容によっても融資が難しくなるケースもあります。

このような場合にソーシャルレンディングを利用することで柔軟な資金調達ができます。

少額OK、高利回りがメリット

投資家の視点では、少額で始められることや、値動きがなく一定以上の高利回りであることから、投資初心者でも始めやすいことがメリットです。

2024年から新しいNISAが始まったことから、これまで投資に触れてこなかった人の投資熱も高まっています。

その流れで、ソーシャルレンディングにも注目が集まってきています。

ソーシャルレンディング(ソシャレン)のファンドの種類

ソーシャルレンディングの事業者が扱うファンドは、主に以下の3種類に分けられます。

ソーシャルレンディングの事業者が扱うファンドは、主に以下の3種類に分けられます。- 事業・企業支援型ファンド

- 不動産型ファンド

- インパクト投資・社会貢献型ファンド

それでは、以下で詳しく見ていきましょう。

1.事業・企業支援型ファンド

事業を支援したり、企業自体を支援することを目的としたファンドが、「事業・企業支援型ファンド」です。

事業を支援したり、企業自体を支援することを目的としたファンドが、「事業・企業支援型ファンド」です。飲食店の開業や、宿泊施設の開業、リゾート施設の開発・運営など、特定の事業やその運営を目的とした資金をファンドで募集し、融資します。

「事業・企業支援型ファンド」は、次に紹介する不動産型ファンドと並んで多くのソーシャルレンディング事業者が取り扱っています。

融資対象となる企業は、スタートアップ企業から中小企業、上場企業まで幅広くあります。

2.不動産型ファンド

不動産関連事業を行う企業に向けて出資することを目的としたファンドが、「不動産型ファンド」です。

不動産関連事業を行う企業に向けて出資することを目的としたファンドが、「不動産型ファンド」です。融資を受けた企業は、不動産の取得や建築などに資金を使用します。

投資を検討するうえでは、融資する対象となる不動産のエリアや建物の情報、さらに融資先企業の信用情報などを詳しく確認するようにしましょう。

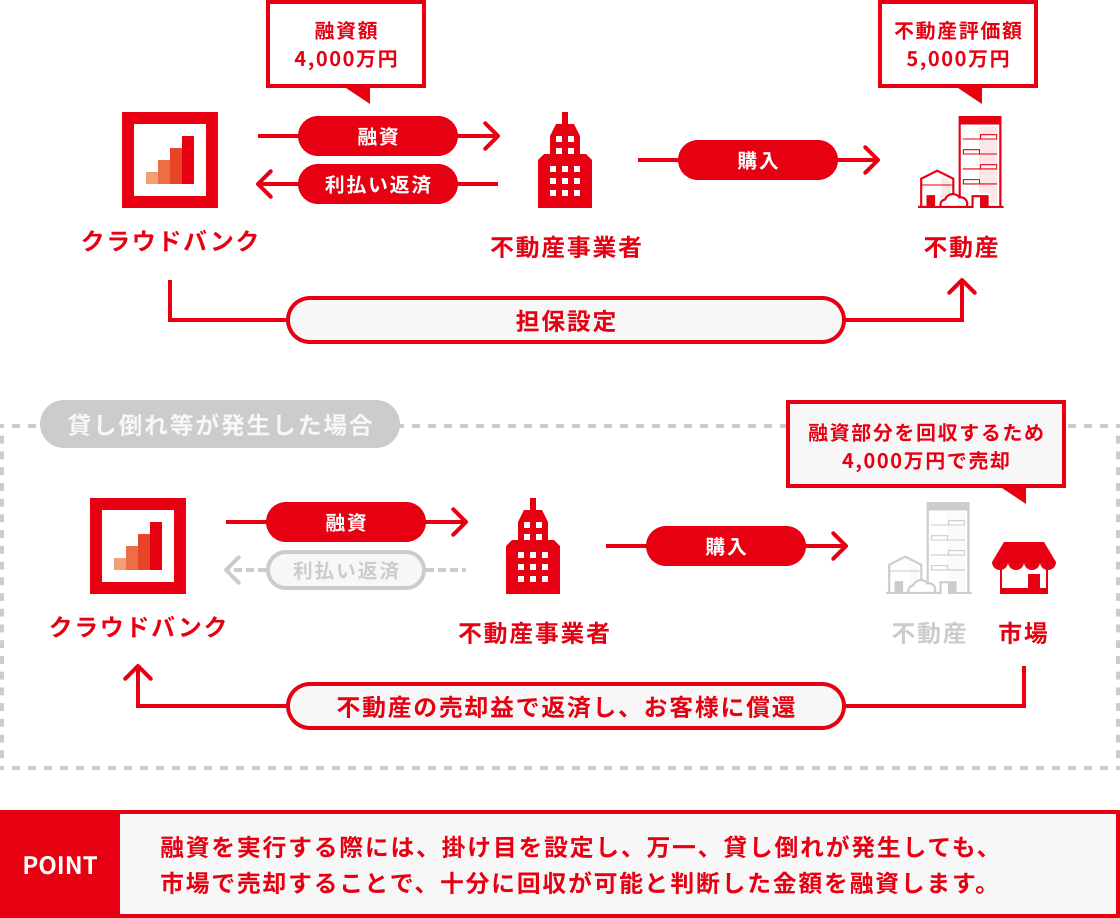

不動産担保付きならリスク軽減になる

不動産型ソーシャルレンディングには、不動産担保付きのファンドがあります。もし、企業が倒産し貸倒れが起こった場合でも、担保があることで債権が回収できたり、損失リスクを抑えられます。

担保がある案件を提供しているのはAGクラウドファンディングです。

こちらでは以下のように高利回りな不動産担保ファンドが出ています。

さらに、無料で口座開設をするだけで、1000円分のギフト券をもらえます。

これはお得なので、まずは以下のサイトを見ておきましょう。

3.インパクト投資・社会貢献型ファンド

社会問題や環境問題の解決に取り組む企業支援を目的としたファンドが、「インパクト投資・社会貢献型ファンド」です。

インパクト投資は、投資によるリターンだけではなく、社会貢献による金銭以外のポジティブなリターンも期待できるため、近年注目されている投資です。

ソーシャルレンディングにおいては、太陽光発電・風力発電・バイオマス発電などの「再生可能エネルギー」を開発・提供するファンドが該当します。

他に、発展途上国や貧困者を支援する「マイクロファイナンス」に関するファンドも代表的です。

ソシャレンにおける融資「メザニンローン」と「エクイティローン」

一般的に、融資には「シニアローン」「メザニンローン」「エクイティローン」の3つの種類があります。

このうちのシニアローンは、主に銀行が貸し付ける融資のことを指します。

返済順位がもっとも高く(もっとも優先的に返済しなければならない)、貸し手からすると比較的リスクの低い負債といえます。

そのため金利は低くなる傾向があります。

ソーシャルレンディングでは、このシニアローン以外の2つが用いられます。

メザニンローンとは

メザニンローンは、企業の資金調達においてシニアローンとエクイティローンの中間に位置する融資形態です。

メザニンローンは、企業の資金調達においてシニアローンとエクイティローンの中間に位置する融資形態です。メザニンローンの特徴

メザニンローンの返済の優先順位はシニアローンの次に位置し、シニアローンが返済されたあとに返済されるため、リスクは中程度にとどまります。一方で、リターンはシニアローンよりも高めに設定されるため、リスクとリターンのバランスがよいのが特徴です。

メザニンローンが利用される案件

メザニンローンはソーシャルレンディングにおいて、不動産開発プロジェクトや企業の事業成長のための案件など比較的大きめのプロジェクトで多く利用されます。リスクが相対的に高いぶん金利も高く設定され、投資家にとってはミドルリスク・ミドルリターンの投資商品として魅力的です。

エクイティローンとは

ソーシャルレンディングにおけるエクイティローンは、最もリスクの高い融資形態です。

企業の資金調達や特定のプロジェクトに対して、投資家が直接出資する形式のローンです。

エクイティ(Equity)は「株式」や「持ち分」を意味し、融資というよりも投資に近い性質を持っています。

このタイプのローンでは、企業の成功やプロジェクトの収益に応じて投資家がリターンを得る形になります。

エクイティローンの特徴

エクイティローンは、シニアローンやメザニンローンよりも返済順位が低いです。

これらのローンが返済されたあとに初めて投資家に返済が行われます。

そのため、プロジェクトや企業が失敗した場合、エクイティローンの元本が返済されないリスクは高いといえます。

エクイティローンはリターンが高い

一方で、リスクが高いぶん、成功した場合のリターンも高く設定される傾向があります。

特に、プロジェクトが成功した際には、エクイティローンの投資家はプロジェクトの利益に基づいてリターンを得られます。

そのため、他の融資形態よりも大きな利益を得る可能性があります。

また、エクイティローンでは、特定のプロジェクトや企業が一定の収益を上げた場合、その収益の一部が投資家に配分されることがあります。

このため、単なる金利によるリターンだけではなく、成功報酬のような形での収益を期待できます。

エクイティローンが利用される案件

エクイティローンは、リスクが高いが成功すれば大きな利益を生み出すようなプロジェクトで利用されます。例えば、新規事業やベンチャー企業への投資、不動産の開発プロジェクトなどです。

これらの案件では、プロジェクトが順調に進んだ場合に投資家に大きなリターンをもたらす可能性を秘めています。

ソーシャルレンディング(ソシャレン)のメリット

ここでは、ソーシャルレンディングのメリットを4つ紹介します。メリット1.高い利回りが期待できる

ソーシャルレンディングの大きな魅力は利回りの高さです。利回りは、事業者やファンドにより異なりますが、3%〜7%程度がボリュームゾーンです。

マイナス金利解除によってメガバンクの定期預金の金利が軒並み0.02%に引き上げられました。

それと比較してもソーシャルレンディングの金利は数百倍もの違いになります。

高利回りすぎるファンドに注意

しかし、極端に利回りが高いものは注意も必要です。

利回りが高ければ、最終融資先企業の返済負担も大きくなり、利息の支払いに遅れが生じるリスクが高くなります。

いわゆるハイリスク・ハイリターンです。

最初は、無理をせず平均的な利回りのファンドに投資するのが無難です。

また、一つのファンドだけではなく、いくつかのファンドに分散投資することも、リスクの軽減になります。

元本割れゼロの事業者に分散投資

分散投資する際は、元本割れゼロの事業者がおすすめです。それに該当するのはファンズとAGクラウドファンディングです。

ファンズは上場企業にも融資でき、AGクラウドファンディングは上場企業アイフルのグループ企業が運営しています。

AGクラウドファンディングではアイフルへの融資も可能で、以下のお得なキャンペーンも開催しています。

ファンズでも最大6000円分のAmazonギフト券がもらえるキャンペーンを開催中です。

メリット2.少額から投資が可能

投資には、以下の通り、さまざまな種類があります。

・現物不動産のようにまとまった資金が必要な投資

・積立型の投資信託

・少額でもコツコツ長期間運用しないと利益が出にくい投資

そして短期運用でも利益を得られることから、お小遣い程度でも投資が始められるのが魅力です。

メリット3.運用に手間がかからない

株式投資や投資信託は、社会情勢や為替変動の影響を受けて価格が毎日変動します。

株式投資や投資信託は、社会情勢や為替変動の影響を受けて価格が毎日変動します。そのため、投資家は運用中も小まめな情報収集が必要になります。

一方、ソーシャルレンディングは、元本の価格変動がなく、利回りもあらかじめ決まっています。

運用が開始されれば、償還まで定期的に分配金を受け取れる(あるいは運用終了後に分配金を受け取るだけ)という手間の少ない投資です。

メリット4.運用期間・利回りが決まっているため計画が立てやすい

ソーシャルレンディングは、運用期間があらかじめ設定されている投資商品です。

その他の多くの投資商品とは違い、利回りも事前に設定されて価格の変動もありません。

「いくら投資すると、◯◯カ月後にいくら入ってくる」というのが事前に想定できます。

資産運用の計画が立てやすいことも大きなメリットといえます。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」ソーシャルレンディング(ソシャレン)のデメリット

続いて、ソーシャルレンディングのデメリットを3つ紹介します。

- ・中途解約できない

- ・貸倒れのリスクがある

- ・悪質な業者が紛れている可能性がある

それぞれ解説します。

デメリット 1.中途解約できない

ソーシャルレンディングは、一旦運用を始めると、基本的には中途解約ができません。

ソーシャルレンディングは、一旦運用を始めると、基本的には中途解約ができません。株式や投資信託は流動性が高くいつでも売却が可能です。

しかし、ソーシャルレンディングは流動性が低いため、急に資金が必要になっても換金が難しい投資です。

・投資額や運用期間が自分にとって適切なものであるか

・無理な投資額になっていないか

デメリット2.貸倒れのリスクがある

ソーシャルレンディング事業者をとおして融資をしていた会社が倒産すると危険です。

利子が得られないどころか元本すら戻らなくなる(元本割れ)可能性があるからです。

このことを、貸倒れ(デフォルト)と言います。

貸倒れまではいかないものの、経営不振で返済能力が低下し、返済遅延が発生する場合もあります。

貸倒れや返済遅延は大きな損失につながることもあるため、特に注意が必要です。

デメリット3.悪質な業者が紛れている可能性がある

ソーシャルレンディング事業者は、企業と投資家をつなぐ重要な役目を担っており、多額の資金を一旦プールする場所でもあります。

ソーシャルレンディング事業者は、企業と投資家をつなぐ重要な役目を担っており、多額の資金を一旦プールする場所でもあります。その立場を利用して、過去には、集めた資金を流用したり、虚偽のファンドで投資を募るなどして行政処分を受けた事業者もあります。

金融庁から、以下のような注意喚起も出されています。

参考:金融庁|ソーシャルレンディング投資にあたってご注意ください

ソーシャルレンディングに潜むリスク

ほったらかしで高利回り投資のできるソーシャルレンディングですが、いくつかのリスクも潜んでいます。

ここではソーシャルレンディングのリスクについて細かく見ていきます。

- ・貸し倒れ)リスク

- ・運営会社のリスク

- ・流動性リスク

- ・金利リスク

1.デフォルト(貸し倒れ)リスク

ソーシャルレンディングには、融資先(借り手)が返済不能に陥るリスク、いわゆるデフォルトリスクがあります。

融資先事業者が何らかの理由によって当初の予定通りに返済できない場合、投資家は元本や利息の一部またはすべてを失う可能性があります。

このリスクは融資先事業者の信用状況や事業の成功に大きく依存します。

2.プラットフォーム(運営会社の)リスク

ソーシャルレンディングのサービス業者自体の倒産リスクも存在します。

以下の場合、投資家の資金が返還されない可能性があります。

・ソーシャルレンディング事業やその他の事業の失敗

・不祥事等によってサービス事業者が経営難に陥る

・業務を停止した場合

また、サービス事業者が適切なリスク管理や最終融資先の与信審査を適切に行っていない場合もあります。

つまり融資先事業の成否の可能性を正しく見極める機能が正常に働いていない場合、デフォルトリスクが高まる可能性もあります。

3.流動性リスク

ソーシャルレンディングにおけるファンド持分は、一度投資するとすぐに換金(=中途解約)が難しいことがほとんどです。

ファンドの運用期間は1年以上になることが多いです。

その間は自由に現金化ができず資産が拘束されることになるケースが多い点に注意が必要です。

4.金利リスク

市場の金利変動もリスク要因といえます。

ソーシャルレンディングの利回りは固定されていることが多いです。

仮に運用期間が長期に渡り、その間に大きな市場金利上昇があると、相対的に利回りの魅力が低下することになります。

また、同じようにインフレによって実質利回りが低下するリスクも存在します。

ソーシャルレンディングで過去に不祥事を起こした事業者

ソーシャルレンディングには、過去に不祥事を起こしたサービス事業者がいくつか存在します。

過去の事例について大まかに把握し、リスクマネジメントに生かしましょう。

maneo(マネオ)マーケット株式会社

maneoマーケット株式会社は、ソーシャルレンディングプラットフォーム「maneo」や「グリーンインフラレンディング」を運営していた事業者です。

これらのファンドサービスの中で、同社は虚偽の資金使途を表示して勧誘を行いました。

不適切な運営が発覚したほか、多額の返済遅延が発生し大きなトラブルに発展しています。

>>maneo(マネオ)事件を徹底解説!集団訴訟後も資金返ってこない?現在どう?

>>127億円の返済遅延!グリーンインフラレンディング事件を徹底解説

【廃業】SBIソーシャルレンディング株式会社

「SBIソーシャルレンディング」は、SBIグループの1社であるSBIソーシャルレンディング株式会社が2011年3月に開始しました。

最終的な融資額は1,700億円近くにまでなっています。

同サービスでは、特定の1社に融資が大きく偏り、かつその事業者での資金使途違反が発覚したことから、トラブルに発展しています。

>>SBIソーシャルレンディング事件とは?やばい廃業までの経緯、不祥事を解説

株式会社みんなのクレジット

株式会社みんなのクレジットは、ソーシャルレンディングサービス「みんなのクレジット」を運営していました。

同サービスは年利換算で最大14.5%の高利回りとキャッシュバック、有担保の投資案件のみを扱っていることなどで人気を集めました。

しかし、融資先を関連会社に集中したり、償還のための資金を別のファンドの出資金で充当するなどの不適切な運用が発覚。

しかもその関連会社は債務超過の状態にあり、返済が不可能な状態となりました。

そして最終的には償還される金額が本来の3%程度にまでなり、投資家は大きな損失を被ることとなりました。

>>31億円も遅延!みんなのクレジット事件を解説。白石伸生氏の現在は?

失敗しないためのソーシャルレンディング(ソシャレン)の選び方

ソーシャルレンディングにはさまざまなリスクがあります。

それらを踏まえた上で、失敗しないためのサービス事業者の選び方について解説していきます。

1.事業者の信頼性と実績を確認する

ソーシャルレンディング事業者の信頼性と過去の実績は、もっとも重要なポイントです。

ソーシャルレンディング事業者の信頼性と過去の実績は、もっとも重要なポイントです。長期間にわたって返済遅延や貸し倒れがない(あるいは極めて少ない)事業者は、リスク管理がしっかりしている可能性が高いといえます。

2.担保や保証の有無を確認する

ソーシャルレンディングでは、案件に対して担保や保証が付いているかどうかもリスク管理の上で大きな要素です。

ソーシャルレンディングでは、案件に対して担保や保証が付いているかどうかもリスク管理の上で大きな要素です。不動産やその他の資産を担保にしている案件に注目です。

そちらでは、借り手が返済できなくなった場合でも担保を売却することで損失の一部をカバーできる可能性があります。

そのため、担保や保証の設定がある事業者は、よりリスク管理を徹底していると考えられます。

担保のない事業者と比較すると安心して投資することができます。

3.リスクに関する情報開示を確認する

事業者のリスク管理の手法や投資家への情報開示も非常に重要です。

事業者のリスク管理の手法や投資家への情報開示も非常に重要です。リスクが高い案件に関しては、以下の点を確認しましょう。

・詳細なリスク説明や対策が明記されているか

・過去の貸し倒れ率が公表されているか

また、リスク分散を促す仕組みや投資家に対してのアドバイスが提供されている事業者も安心感が高いといえます。

4.融資先の情報が公開されているかを確認する

ソーシャルレンディングには、投資家が貸金業法上の「貸金業者」に該当しないよう「匿名化・複数化」のルールがあります。

サービス事業者は融資先の情報を開示してはいけない、という状態が続いていました。

しかし、そのルールを悪用した不祥事が次々と発覚。

金融庁はこのルールの解釈をあらため、現在は「借り手の情報を開示しても、投資者の貸金業登録は不要とする」としています。

(ソーシャルレンディングへの投資にあたってご注意ください|金融庁)

つまり、事業者は「融資先の情報を開示してもよい」という状態であり、情報開示は義務ではありません。

そんな中でも詳細に融資先情報を開示している事業者は、リスクに関する情報の透明性が高い事業者であると評価できるでしょう。

5.運営会社の信用を確認する

運営会社がどのような法的規制に準拠しているかも確認するべきです。

運営会社がどのような法的規制に準拠しているかも確認するべきです。金融庁などの監督機関に登録されているか、業界団体に加盟しているかどうかも信頼性の指標となります。

以下の2点を満たせば、規制当局の監視下にあり不正な運営が行われにくいことから、安心感が高いといえるでしょう。

・運営会社が上場企業である場合

・経営基盤が安定していること

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」ソーシャルレンディング(ソシャレン)の始め方

ソーシャルレンディングの口座開設は、おおむね次のStep1からStep6のような流れ・方法で行います。

Step1 会員登録

ソーシャルレンディングの事業者を選び、サイトから会員登録します。Step2 本人確認書類提出

マイナンバー、本人確認書類を提出します。Step3 審査

事業者が提出書類に基づき審査が行われます。Step4 口座開設

審査通過後に口座開設が完了します。Step5 投資

申込ファンドを選び、申込みをします。Step6 入金手続き

指定された期日までに入金します。この後、運用が開始され定期的に配当が分配される仕組みになっており、償還後に元本が戻ります。

評判のいいソーシャルレンディング(ソシャレン)事業者は?

当メディアでは、ソーシャルレンディング各サービスの特徴や評判・クチコミ、独自のレビュー・評価をまとめています。

この中から自分に合ったソーシャルレンディング事業者を見つけてみてください。

超おすすめ!評価「S」のサービス事業者

投資候補に入れておきたい!評価「A」のサービス事業者

- OwnersBook(オーナーズブック)

- Crowd Bank(クラウドバンク)

- LENDEX(レンデックス)

- FUNVEST(ファンベスト)

- COOL(クール)

-

Bankers(バンカーズ)

-

CAPIMA(キャピマ)

ソーシャルレンディング(ソシャレン)を資産運用の選択肢に

今回は、ソーシャルレンディング(ソシャレン)とはという基本から、メリット・デメリット、投資を始める際に注意したいポイントなどを解説しました。

ソーシャルレンディングは、投資したい個人と、資金を借りたい企業をマッチングさせるサービスです。

ソーシャルレンディングの最大のメリットは、少額から高い利回りで資産運用ができることです。

しかし、投資には必ずリスクがあります。

そのため、融資先を審査している事業者選びが、リスク軽減のためにはとても重要になります。

数ヶ月の短期運用の方が安心

そして、先々何が起こるかわからないという意味では、長期運用より短期運用のほうが安心です。

ソーシャルレンディングに興味をお持ちの方は、メリットとリスクを十分理解した上で、信頼できる事業者を選択しましょう。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」

share: