ソーシャルレンディング事業者・ファンドの選び方を現役投資家が解説

公開日 2023/11/13

最終更新日 2026/05/15

share:

そこで今回は、ソーシャルレンディング投資歴10年以上のベテラン投資家でもある筆者が、ソーシャルレンディング事業者やファンドの選び方や選ぶ際に気を付けている、合計10のポイントについて解説します。

| 筆者:中田健介(投資家・実業家・ブロガー) |

| IT系企業に勤務する傍ら、2010年からソーシャルレンディングでの資産運用を開始。同時にブログ「けにごろうのはじめてのソーシャルレンディング日記」を開設。 著書に「年利7%! 今こそ『金利』で資産を殖やしなさい!~日本初! 融資型クラウドファンディング投資の解説書」(ぱる出版)がある。 |

ソーシャルレンディングの事業者選びの6つのポイント

私が投資対象のソーシャルレンディング事業者を選ぶ上で気を付けているポイントは以下の6つです。

私が投資対象のソーシャルレンディング事業者を選ぶ上で気を付けているポイントは以下の6つです。ポイント1.貸し倒れ・返済遅延発生率が低いこと

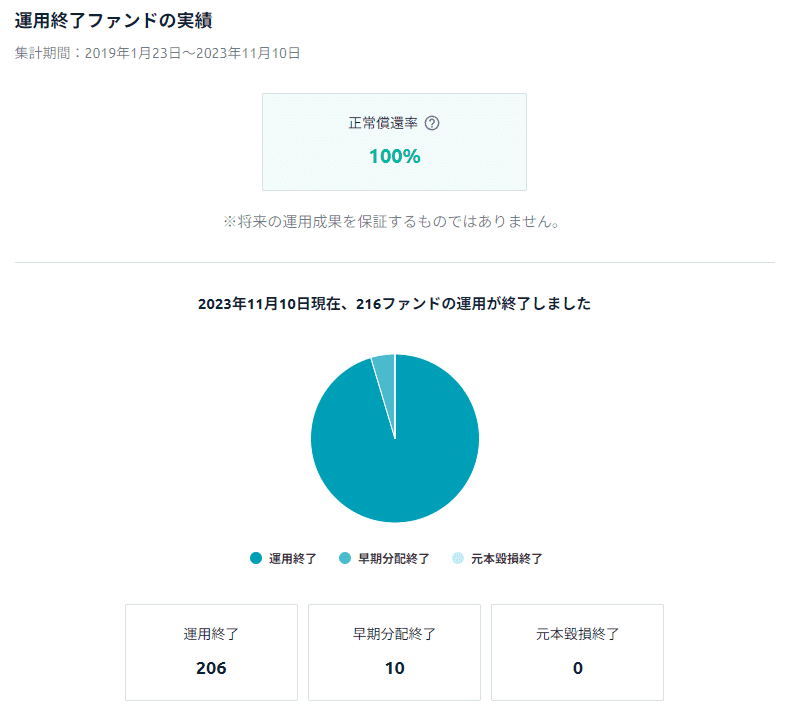

そのソーシャルレンディング事業者において、過去にどの程度の貸し倒れや返済遅延が発生しているかは重要なポイントです。過去に多くの貸し倒れや返済遅延が発生している事業者は借り手の審査・管理体制に問題がある可能性が高く、投資は避けたほうが無難です。多くのソーシャルレンディング事業者は、サイト上で過去の貸し倒れ・返済遅延発生率の実績を公開しています。例えば、「Funds(ファンズ)」では以下のように運用実績を公開しています。

もし事業者がこのような情報をサイト上で公開していない場合は、問い合わせてみるとよいでしょう。

ポイント2.過去に金融当局からの行政処分などを受けていないか

ソーシャルレンディング事業者が過去に金融当局からの指摘や行政処分などを受けていないかもチェックすべきポイントです。過去にいくつかの事業者が「ファンドの勧誘に際して不適切な表示をした」「資金の管理が適切でなかった」などの理由で金融当局から指摘や行政処分を実際に受けています。もし過去にこうした処分を受けているのであれば、その後ちゃんと業務が改善されているかどうかも確認しましょう。

ポイント3.株式上場しているか

ソーシャルレンディング事業者(運営会社)が株式上場しているかも、信用度を測る上で重要なポイントです。株式上場に際しては経営に関する厳しいチェックがあるため、それをパスしているということはある程度経営が健全であるという証明になります。また、事業者自身が上場していなくても、上場企業の子会社であればある程度信用度は高いと考えられます。また、出資企業を確認するのも有効です。仮に上場していないとしても、上場企業や有名なベンチャーキャピタルなどから出資を受けていれば、それらの企業による厳しいチェックをパスしていると考えられるため、一定の信用の証明になります。

ポイント4.融資先の名称が公開されているか

融資先企業の名称が公開されているかどうかも事業者選択のポイントの一つです。現在、融資先企業の名称を公開している事業者と非公開としている事業者があります。もちろん非公開としている事業者にもそれぞれ理由はありますが、投資家からするとやはり借り手の名称が公開されている方が安心して投資できるでしょう。

>>参考:進むソーシャルレンディングの規制強化。背景や投資家へのメリットは?

ポイント5.平均利回りが高すぎないか

利回りが高いのはもちろん良いことですが、リスクとリターンは表裏一体であり、それだけリスクが高いということでもあります。かつて、非常に高い利回りを売りにしたソーシャルレンディング事業者がいくつかありましたが、そのうちの一部は行政処分を受けたり多くの貸し倒れを出したりして、結果的にサービス停止となりました。これにより、私も含め、高い利回りに釣られた多くの投資家が損失を出しました。利回りが高いとつい飛びつきたくなってしまいますが、その前に、本当にその利回りは妥当なのか、なぜそれだけの高い利回りが出せるのか、一度落ち着いて考えてみることをおすすめします。その上で投資しても問題ないと判断できるのであればもちろん投資してもよいでしょう。

ポイント6.ファンド組成頻度や募集額は十分か

ソーシャルレンディング事業者選びのポイントとして、募集額や募集ファンド数が十分にあるかというのも重要です。募集額やファンド数が少ない事業者だと、自分が投資したいタイミングでファンドが募集されておらず、投資できない可能性があります。常時ファンドが募集されているようなサービスであれば、自分の好きなタイミングで投資ができます。また、募集額が少ないと、募集開始後すぐに満額となってしまい、投資ができないということも起こります。せっかく良い条件のファンドが募集されていても、なかなか投資できないとストレスを感じるかもしれません。

ソーシャルレンディングのファンド選びの4つのポイント

私が投資対象のソーシャルレンディングのファンドを選ぶ上で気を付けているポイントは以下の4つです。ポイント1.投資期間が適切か

投資期間が適切かどうかはファンド選択のポイントです。基本的には、投資期間は短いほうがリスクが低く望ましいと考えられます。あまり投資期間が長いと、その間に大きな経済状況の変化などが起きる可能性も高くなります。ただ、投資期間は3カ月などあまりに短くてもパフォーマンスが落ちるため、個人的には6カ月~12カ月位がちょうどよいと考えています。

ポイント2.返済方式

ソーシャルレンディングの返済方式には、「元利均等返済」と「元本一括返済」の2つがあります。元利均等返済は、毎月金利と元本が少しずつ返済される方式です。投資家にとっては、毎月少しずつ元本が返済されるため、比較的安全性の高い返済方式であるといえます。

一方、元本一括返済は、月々返済されるのは金利のみで、最後の返済月に元本がまとめて返済される方式です。投資家にとっては最後まで元本が返ってこないため、比較的リスクの高い返済方式であるといえます。短期間であればよいかもしれませんが、長期間の投資の場合、元本一括返済は避けたほうが無難かもしれません。

ポイント3.融資先の名称が公開されているか

事業者選択のポイントとしても挙げましたが、ファンド選択の際にも、融資先の名称が公開されているかどうかは重要です。名称が公開されていれば、必要に応じて融資先企業の情報を直接調べることもできます。ポイント4.投資対象を分散する

ファンド選択のポイントとは少し異なりますが、投資対象のファンドを分散することは重要です。いくら条件のよいファンドがあっても、それに投資資金全額を投じることは避けたほうがよいでしょう。万が一、そのファンドで貸し倒れが発生した場合、資金をすべて失ってしまいます。少なくとも5~6,できれば10以上のファンドに資金を分散しましょう。

ソーシャルレンディングは事業者選びが最重要事項

今回は、ベテランソーシャルレンディング投資家である筆者が、ソーシャルレンディング事業者・ファンドの選び方・選ぶポイントについて解説しました。記載したものは私個人の投資経験に基づくものですが、多くの投資家にとっても汎用的に投資基準にしていただけるものだと思います。

今回は、ベテランソーシャルレンディング投資家である筆者が、ソーシャルレンディング事業者・ファンドの選び方・選ぶポイントについて解説しました。記載したものは私個人の投資経験に基づくものですが、多くの投資家にとっても汎用的に投資基準にしていただけるものだと思います。

まず、ソーシャルレンディング投資においては、信用度が高く、運営がしっかりしている事業者を選択することが特に重要です。そうした事業者を選択し、ファンドの分散を徹底していれば、まれに貸し倒れが発生したとしても、トータルではプラスとなるでしょう。逆に信用度の低い事業者を選んでしまった場合、その中でいくらファンド選択に注意してもあまり意味がありません。

ソーシャルレンディング投資を検討している方、あるいはすでに投資を始めている方は、こうした点に注意して事業者・ファンド選定を行ってみてはいかがでしょうか。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」

share: