不動産BANK・バンクの評判怪しい?口コミやデメリットを解説

公開日 2024/02/09

最終更新日 2025/06/13

share:

この記事では「不動産BANK(バンク)」の評判やメリット・デメリットを紹介します。

「不動産BANK」は、年利6%を実現している不動産クラウドファンディング。

これから注意点なども解説しますので、不動産投資に興味がある方は、ぜひ参考にしてみてください。

- ・1円から投資できる

- ・首都圏の中古一棟収益物件に特化して高い利回りを維持している

- ・申し込みから契約までがオンラインで完結し、不動産投資の初心者にもおすすめ

- ・優先劣後方式で投資家のリスクを低減

- ・利回りは6〜8%

不動産クラウドファンディングは以下の実績があるCOZUCHIもおすすめです。

2000円分のAmazonギフト券を無料登録でもらえるので、以下のサイトを見ておきましょう!

\チャンスは月末まで🚨今すぐチェック👇/

不動産BANK(バンク)とは

まずは、「不動産BANK」の仕組みと概要を確認していきましょう。

不動産BANKのサービスの仕組み

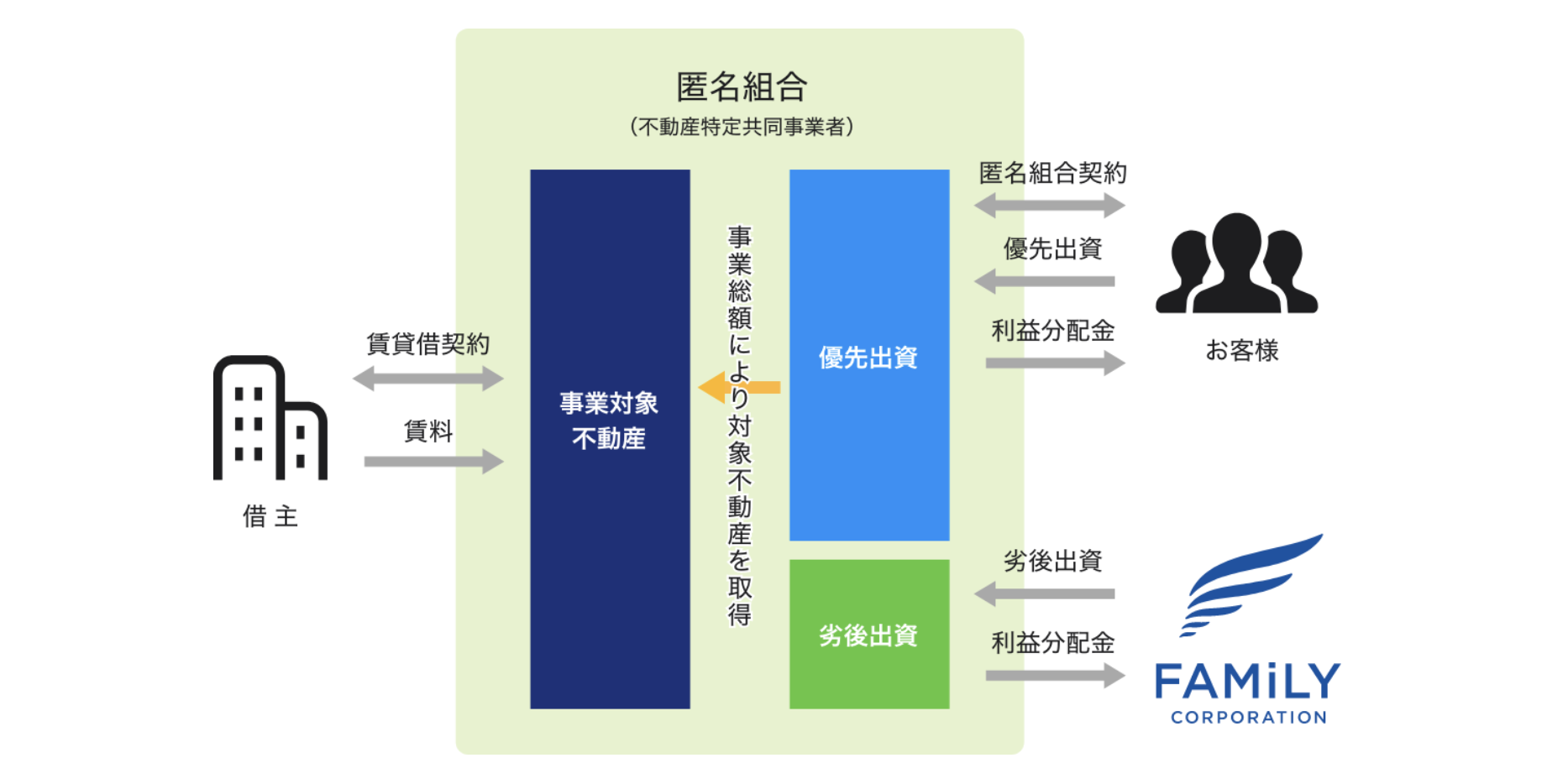

「不動産BANK」は、不動産クラウドファンディングサービスです。

不動産クラウドファンディングとは、多数の投資家から集めた資金を元手に不動産に投資します。

そこから得られた運用益や売却益などを出資した投資家に分配するという仕組みの投資方法です。

分配金は決められた日に自動で支払われるため、受け取りに関する面倒な手続きなども一切必要ありません。

満期になるとプロジェクトが完了となり、元本は各投資家に償還されます。

運用中は物件の管理を運営事業者に一任できるため、不動産投資の知識がなくても安定した収益を狙うことが可能です。

通常の現物不動産投資には大きな資金が必要になります。

しかし、「不動産BANK」はクラウドファンディング形式のため少額からでも投資できます。

資金面や知識面でハードルが高かった初心者でも、気軽に不動産投資に取り組めるでしょう。

【こちらもチェック!】

>> 今だけ!5000円分を無料でもらう方法不動産BANKの運営会社・経営者

「不動産BANK」の運営会社情報や経営者に関する情報を見ていきましょう。運営会社・株式会社ファミリーコーポレーションの概要

「不動産BANK」の運営会社概要は、下表のとおりです。

| 企業名 | 株式会社ファミリーコーポレーション |

| 所在地 | 〒104-0061 東京都中央区銀座6-10-1 GINZA SIX 11F |

| 代表取締役 | 冨吉 範明 |

| 資本金 | 1億円 |

| 事業内容 | アパート・マンションの企画・開発・設計・施工・販売 収益不動産の売買 不動産仲介事業 建築請負事業 海外不動産のコンサルティング・仲介・管理 不動産特定共同事業法に基づく小口不動産の販売 賃貸管理事業 |

| 免許 | 宅地建物取引業 国土交通大臣(2)第9316号 特定建設工事業 都知事許可(特-30)第148926号 一級建築士事務所 都知事登録 第63909号 不動産特定共同事業法許可 東京都知事 第135号 |

株式会社ファミリーコーポレーションは、2011年に設立された総合不動産会社です。

具体的には、おもに以下の事業を展開しています。

- アパート・マンションの企画・開発・設計・施工・販売

- 収益不動産の売買

- 不動産仲介事業

- 建築請負事業

- 海外不動産のコンサルティング・仲介・管理

- 不動産特定共同事業法に基づく小口不動産の販売(不動産クラウドファンディング)

- 賃貸管理事業

官報決算データベースによると、第10期(2020年)から第12期(2022年)まで3期連続の増益となっています。

とくに直近の第11期から第12期にかけては約44%の大幅増益を達成しており、業績は好調です。

株式会社ファミリーコーポレーションの経営者は冨吉範明氏

「不動産BANK」の運営会社・株式会社ファミリーコーポレーションは、冨吉範明氏が代表取締役を務めています。

神奈川県出身の同氏は、高校卒業後に株式会社オープンハウスで営業職に就き、約2,000人の中でトップセールスに上り詰めました。

さらにセンチュリー21でも全国1位の成績を収めるなど、まさに不動産営業における叩き上げの人物です。

サービス開始から元本割れ、遅延ゼロ

そして、2011年にファミリーコーポレーションを設立。

全国の不動産仲介や地主の土地活用などの不動産コンサルティングなどを手掛けています。

「不動産BANK」は2021年のサービス開始以来、高利回りの中古不動産案件を立て続けに組成しているのが特徴の1つ。

2025年3月時点で償還の遅延などは起きておらず、物件選定の精度の高さがうかがえます。

不動産BANKの特徴

不動産BANKには、次の特徴があります。

- 中古の一棟収益物件で高利回り

- 首都圏に絞った物件選定

- 信託銀行への分別管理で安心

- 優先劣後方式で投資家のリスクを低減

それぞれ詳しく見ていきましょう。

特徴1.中古の一棟収益物件で高利回り

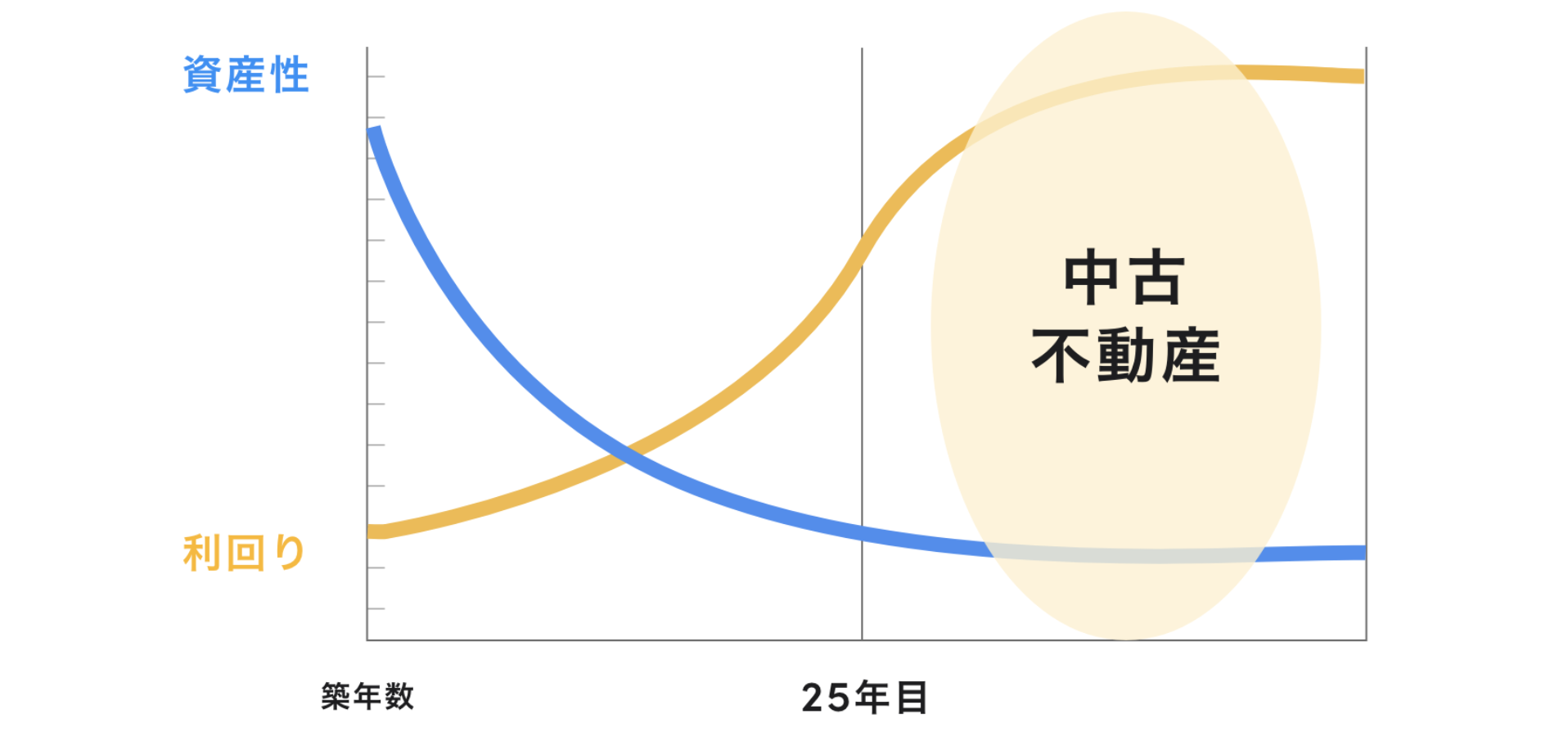

「不動産BANK」で扱う物件は、中古の一棟収益物件です。

「不動産BANK」で扱う物件は、中古の一棟収益物件です。中古物件を対象とすることで低価格で物件を取得でき、結果的に高い利回り(6〜8%)を可能にしています。

アパート・マンションは、一般的に年月を経るほどに資産価値が下がっていきます。

家賃の下がりにくい物件を取得し運用する

しかし、一定の築年数になると、その減り幅は小さくなっていきます(底値に近づいていく)。

同様に賃貸物件の家賃は築20年前後で底を打つ傾向があるため、その後の経年でも収益が悪化しにくいという特徴があります。

こうした適切なタイミングを見極めることで安価かつ資産価値の下がりにくい物件を取得でき、高利回りの実現につながっています。

特徴2.首都圏に絞った物件選定

選定する物件の対象を首都圏(東京・神奈川・千葉・埼玉)に絞っているのも「不動産BANK」の特徴です。「不動産BANK」の分配の原資となるのは不動産運用による家賃収入と売却益です。

とくに賃貸における需要は不動産投資に大きな影響を及ぼすもので、いかに需要の高い物件を選定するかが重要になります。

特徴3.信託銀行への分別管理で安心

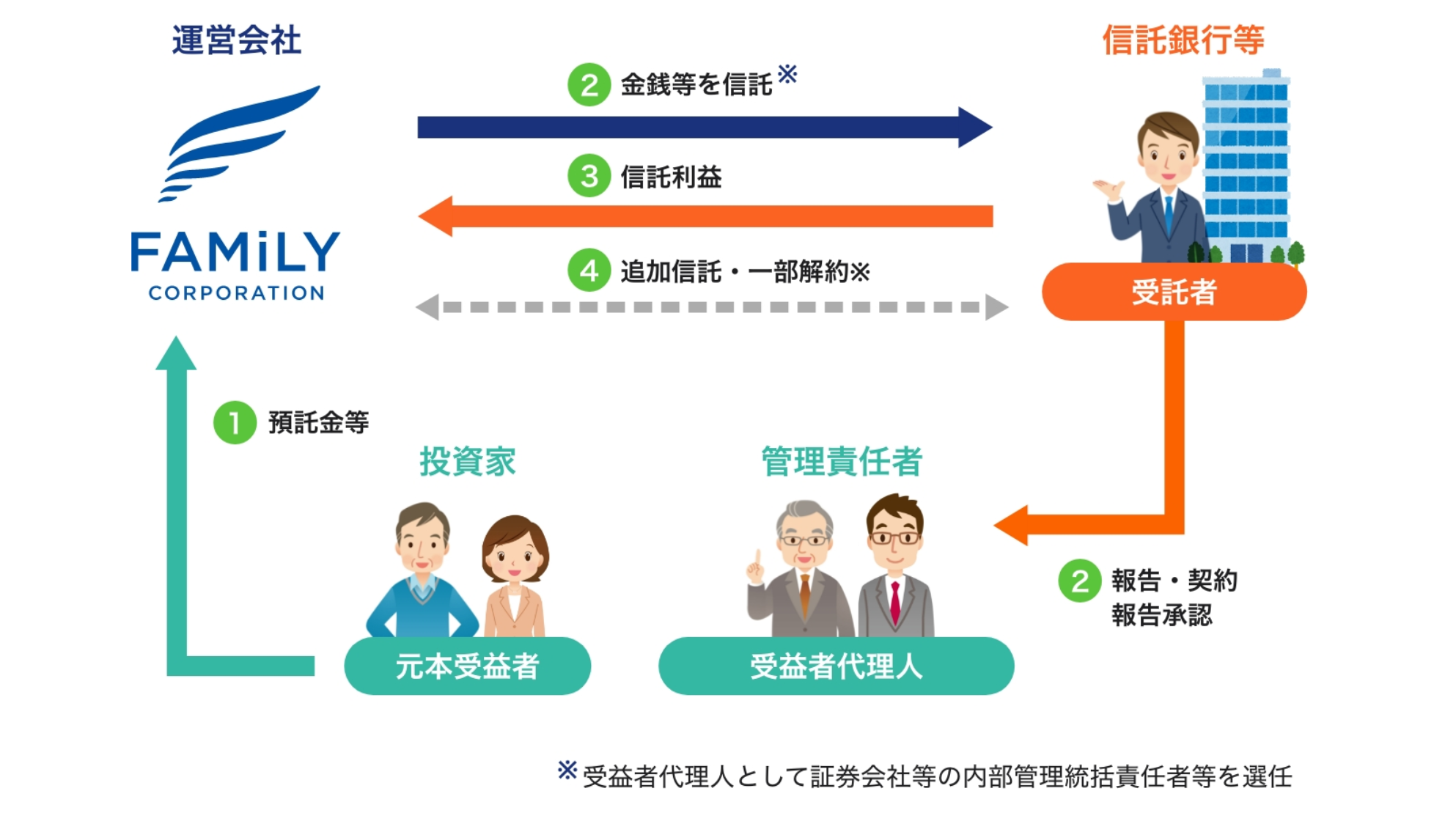

「不動産BANK」では、投資家が出資する預託金(未投資資金)を信託銀行で管理します。

運営会社であるファミリーコーポレーションの資産と分別して管理しています。

このような方法で資金を分別管理することで、万が一ファミリーコーポレーションが破綻した場合でも、投資家が預け入れた資産は守られ、全額返還されます。

特徴4.優先劣後方式で投資家のリスクを低減

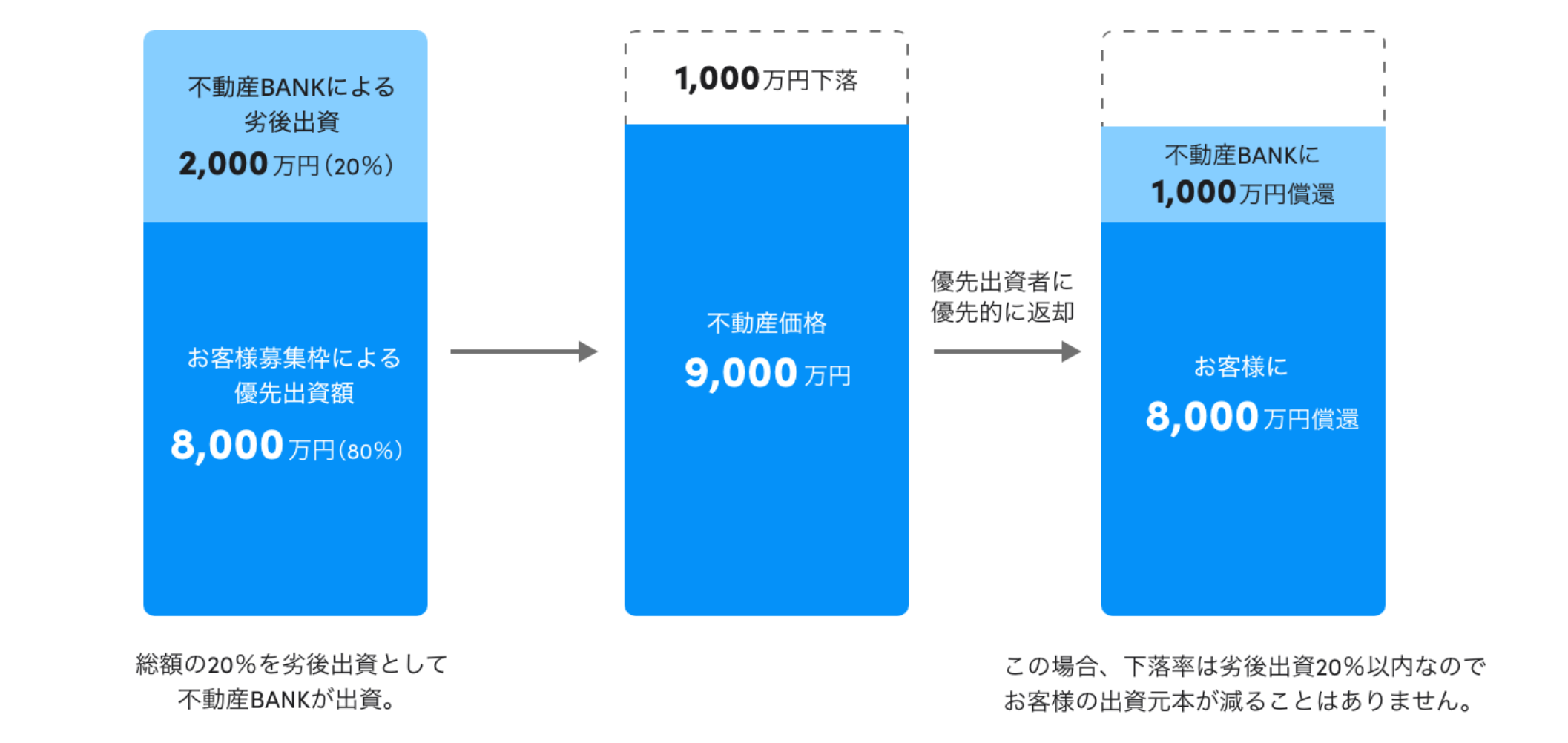

多くの不動産クラウドファンディングサービスと同様、「不動産BANK」でも、「優先劣後方式」が採用されています。

多くの不動産クラウドファンディングサービスと同様、「不動産BANK」でも、「優先劣後方式」が採用されています。優先劣後方式では、投資家だけでなくサービス事業者も一定割合でファンドに投資を行います。

そして仮に物件の売却時に資産価値が目減りした場合でも、「事業者の出資分(劣後出資分)までは損失を受け持ちます」という仕組みになっています。

そのため劣後出資分が多いほど投資家のリスクは小さくなりますが、反面、投資家の出資枠が少なくなるというデメリットもあります。

不動産BANKの劣後出資割合は?

「不動産BANK」のファンドにおける劣後出資割合は、おおむね10%前後となっています。ただし、一律同じではなくファンドによって割合は異なりますので、投資の際は各ファンドの情報を必ず参照した上で判断しましょう。

【こちらもチェック!】

>> 今だけ!5000円分を無料でもらう方法不動産BANKの注意点

不動産BANKを利用する前に、注意点も確認しておきましょう。

- 実績が少なめ

- 募集金額が少なめ

- 運用終了から償還までにやや時間がかかる

それぞれ詳しく見ていきましょう。

注意点1.実績が少なめ

不動産BANKは2021年3月からスタートした新しいサービス。

まだまだファンドや実績が多いとは言えません(2025年3月末時点で15件)。

償還遅延などは発生していませんが、実績という意味では安心感の醸成にはもう少し時間がかかりそうです。

累計投資額が1,000億円を突破したサービスとは?

ファンド数が多く、実績も出ているのはCOZUCHIです。COZUCHIは、2025年2月末時点で、投資家からの累計投資額が1,000億円を突破しました。

これだけの実績があり、元本割れ・配当遅延はゼロです。

今なら無料の口座開設だけで2000円分のAmazonギフト券がもらえてお得なので、以下のサイトを見ておきましょう。

注意点2.募集金額が少なめ

不動産BANKは一棟収益物件に投資する方針を打ち出しています。

対象が中古のアパートや比較的小規模のマンションとなります。

そのため、募集金額は比較的少なめで5,000万円以下が中心となっています。

投資枠が小さいため、競争が激化してくると投資がしにくくなる可能性が高くなります。

事業規模の拡大とともに、大型案件を取り扱う可能性もあります。

しかし、現状は大きな額を投資した人にはやや不向きなサービスといえます。

注意点3.運用終了から償還までにやや時間がかかる

「不動産BANK」のWebサイト(Q&A)では、分配金の支払いについて以下の記述があります。

分配金確定後、ご登録いただいている銀行口座へ、計算期間末の属する月の2ヶ月後応当月の最終営業日までに振込予定です。

不動産クラウドファンディングサービスでは分配金確定後1カ月後の支払いが多いです。

2カ月かかる点は事前に承知しておく必要があるでしょう。

資金が2ヶ月も長く拘束されてしまう

元本を含めた償還に2カ月かかるということは、仮に運用期間が12カ月とすると、実質的に14カ月間に渡って資金が拘束されます。

場合によっては、「償還を待つ間に別で投資したいファンドが出てきたが資金が拘束されているために投資できない」という可能性があります。

機会損失になる可能性もあるため注意しましょう。

運用終了後、翌日に償還されるサービスも

償還が早いサービスには、COZUCHIがあり、こちらでは運用後、翌日償還となっています。

月末まで、お得なキャンペーンを開催中なので、まずは以下の公式サイトを見ておきましょう。

不動産BANKで実施中のキャンペーンをチェック!

「不動産BANK」では、2025年3月時点、実施中のキャンペーンはありません。

キャンペーンがお得なのはCOZUCHIです。こちらでは無料の口座開設だけで2000円分のAmazonギフト券がもらえます。

お得なので、以下のボタンからサイトをチェックしましょう!

不動産BANKの評判・口コミをチェック!

続いて、「不動産BANK」の評判やクチコミを見ていきましょう。

不動産BANKのうれしい評判・口クチコミ

不動産BANKのうれしい評判・クチコミには「Amazonギフト券が貰える」ことや「運営会社の対応の良さ」などが挙げられていました。

不動産BANKは、過去にAmazonギフト券をプレゼントするキャンペーンを実施していました。

そのため、タイミングによってはお得に不動産投資を始められそうです。

不動産BANKさんよりアマギフ頂きました〜🙏✨ pic.twitter.com/ToT6NJjE5G

— Rabbits*** (@rabbits7766) February 28, 2023

不動産BANKよりキャンペーンのアマギフ頂きました☺️

— Yusuke (@yus_life) February 28, 2023

#不動産バンク 船橋ファンドに

— もちこパパ (@mochikopapa39) February 21, 2023

投資いたしましったーー🎶

出資額に1%のamazonギフト

が付きまっす✨

まだまだここは余裕ですね#不動産クラウドファンディング pic.twitter.com/DEECsUJIAw

不動産バンクさんからアマギフ頂きました!

— Yusuke (@yus_life) March 31, 2023

完全に忘れていたから,少額でも嬉しい😊

不動産バンク、投資しました💨

— Rabbits*** (@rabbits7766) February 21, 2023

今日ファンドの情報について指摘したら、すぐ動いてくれました👏

そして振込期限も前より配慮がある🤔 pic.twitter.com/VoFpGCPrXx

不動産BANKの残念な評判・クチコミ

不動産BANKの残念な評判・クチコミには「出資数の少なさ」などが挙げられていました。

しかし、不動産BANKの公式HPから過去の実績を確認すると、無事に応募が100%に達成し、運用も完了しているようです。

なので、この点は問題なさそうです。

#不動産バンク 鎌ヶ谷ファンドに

— もちこパパ (@mochikopapa39) January 25, 2023

投資しました✨

この案件はデビュー2案件の片割

れで、満を持して?の再登場!

しかし、はっきり言ってまだまだ

告知不足かな 埋まり悪いね

優良企業なのに残念😑#不動産クラウドファンディング pic.twitter.com/dgNoHwkHQv

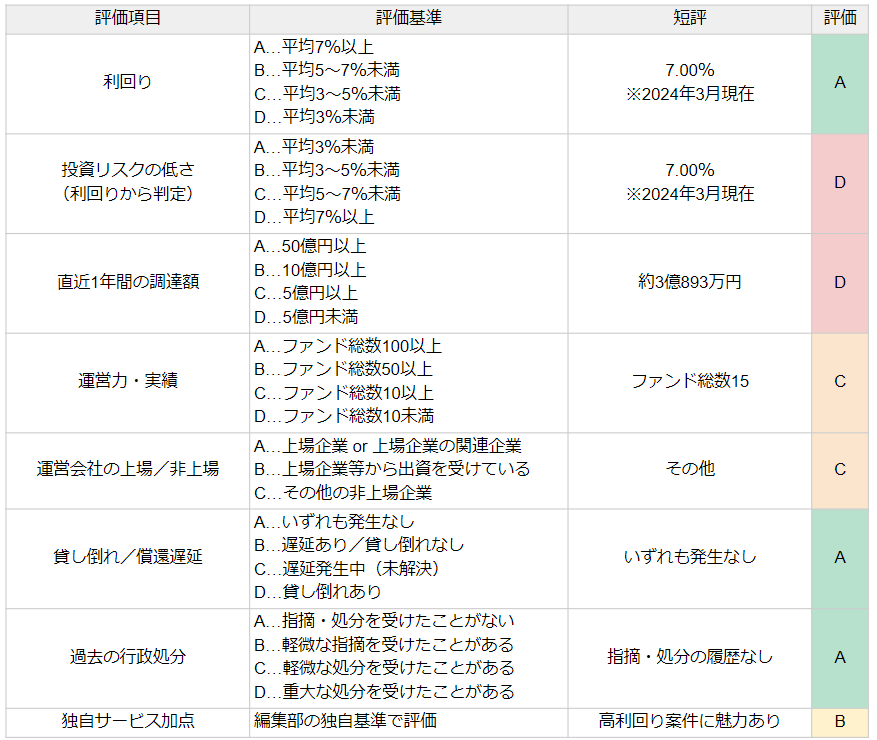

不動産BANKの評価は?編集部レビュー

不動産クラウドファンディングサービス「不動産BANK」の評判・クチコミについて詳しく解説してきました。最後に、以下の評価基準をもとにした編集部の独断と偏見による評価・レビュー です。

なお、総合評価は評価は高い順からS・A・B・C・Dの5段階としています。

※編集部による評価は、今後組成されるファンドや償還の状況により修正することがあります

| 評価 | B | 首都圏・一棟物件の高利回り案件に魅力あり |

運用期間も12ヶ月ほどでちょうどいい

「不動産BANK」は、すべての案件(2024年3月末時点)で想定利回り6%超えの高利回りが魅力の不動産クラウドファンディングです。

サービスの方針として首都圏の中古一棟アパート・マンションに対象を絞っています。

低価格の物件取得&資産価値の維持により、安定的な高利回り案件の供給を実現しています。

なお、不動産クラウドファンディングにおいては運用期間が長くなるほどリスクは高まっていきます。

「不動産BANK」のファンドの運用期間はおおむね12カ月程度となっており適度な長さです。

高利回りの案件には相応のリスクが伴いますが、一定のリスクを取りながら高い利回りを得たい人には向いているサービスといえそうです。

不動産クラウドファンディングは以下の実績があるCOZUCHIもおすすめです。

2000円分のAmazonギフト券を無料登録でもらえるので、以下のサイトを見ておきましょう!

\チャンスは月末まで🚨今すぐチェック👇/

share:

2025/06/13

#事業者レビュー

2025/06/09

#事業者レビュー

2025/06/05

#事業者レビュー

2025/06/01

#事業者レビュー

2025/04/02

#事業者レビュー

2025/04/01

#事業者レビュー

抽選 印西市データセンター追加買取 FUNDIプロジェクト#6

想定利回り

11.5%

運用期間

5カ月

最低投資金額

1万円

先着 東京都墨田区本所 観光特化型リノベホテルファンド

想定利回り

11.0%

運用期間

18カ月

最低投資金額

10万円