不動産クラウドファンディングは儲かる?リアルな利回りと失敗しない稼ぎ方を徹底解説

公開日 2026/04/06

最終更新日 2026/04/24

share:

不動産クラウドファンディングに興味はあるものの、「本当に儲かるの?」「どのくらい稼げるの?」「リスクはある?」と疑問を持つ方は多いでしょう。

この記事では、実際のゴクラク編集長による運用実績をはじめ、平均利回りの実態、収益シミュレーション、

儲かる人・儲からない人の違い、そして失敗しない案件選び・サービス選びのポイントまで、詳しく解説します。

- ・不動産クラファンの平均利回りは年率3〜8%程度で、正しく運用すれば着実に儲けられる可能性がある。

- ・優先劣後構造などの仕組みでリスクが抑えられており、初心者でも始めやすい。

- ・儲かる人の特徴は「複数サービスへの分散投資」と「案件選びの明確な基準を持つこと」。

不動産クラファンは上手く運用すれば儲かる?編集長の実績

「不動産クラファンで本当に儲かるの?」という疑問に答えるために、まずは当サービスを運営する編集長の実際の運用実績を紹介します。

データや統計だけでなく、リアルな経験をもとに解説することで、より具体的なイメージをつかんでいただけるはずです。

実際の投資額と利回り実績

CREALと利回り不動産の2つのサービスを活用して不動産クラファンに投資した結果を紹介します。

それぞれの案件ごとの実績は以下の通りです。

| サービス | ファンド | 投資額 | 運用期間 | 受取分配金 |

|---|---|---|---|---|

| CREAL | ちくらつなぐホテル | 600,000円 | 24ヶ月 | 47,757円 |

| 利回り不動産 | 46号ファンド | 10,000円 | 3ヶ月 | 319円 |

| 利回り不動産 | 38号ファンド | 1,000,000円 | 10ヶ月 | 12,733円 |

合計投資額は1,610,000円、受け取った分配金の合計は60,809円です。

これらすべての案件で元本割れは一切なく、想定通りの分配金を受け取ることができています。

CREALでは24ヶ月間・60万円の投資で47,757円の分配金を受け取り、年利5%という安定した実績を残しました。

どのような運用で利益を出したのか

利益を出すうえで意識したのは「安心して投資できるサービスを選ぶこと」と「小額から試して感触をつかむこと」の2点です。

たとえばCREALは、投資を決めた次点で、過去に元本割れゼロである点など安心できるサービスだと判断し投資をしています。

また、上述したファンドに投資する前に、他に複数の不動産クラファンで投資し、損をせずしっかり利益を得られていたので、利回り不動産では思い切って100万円投資しています。

新しいサービスをいきなり大きな金額で使うのではなく、少額でお試しして納得してから増額するというステップが、安心して運用を続けられる秘訣です。

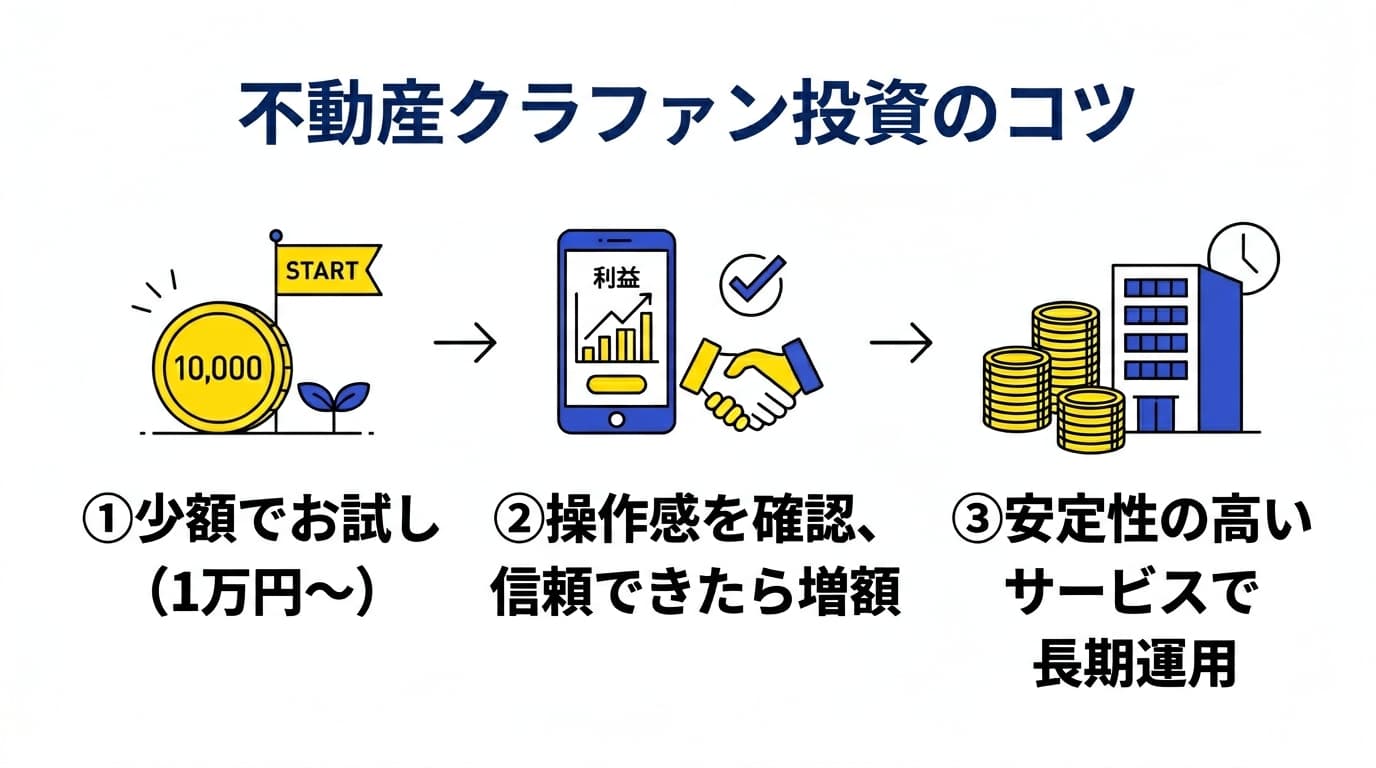

初心者でも再現できるポイント

この運用スタイルは、特別な知識や経験がなくても十分再現できます。

実際に編集長が実践した手順を整理すると、以下の3ステップになります。

- ステップ1:まず1万円の少額でお試し投資をする

- ステップ2:分配金の受け取りや操作感を確認し、信頼できると判断したら増額する

- ステップ3:安定性の高いサービスにはまとまった金額を長期で運用する

初心者が最初にやるべきことは「少額でお試し→信頼できたら増額」というステップを踏むことで、リスクを抑えながら着実に経験と収益を積み上げることができます。

難しく考える必要はなく、まずは1万円から始めて、自分のペースでサービスや案件に慣れていきましょう。

不動産クラウドファンディングは本当に儲かる?結論と実態

不動産クラファンが「儲かるかどうか」を一言で言うと、「正しく運用すれば儲かる」というのが正直な答えです。

ただし「絶対に儲かる」わけではなく、リスクと仕組みを理解したうえで判断することが重要です。

平均利回りと現実的な収益ライン

不動産クラウドファンディングの平均的な利回りは、年率3〜8%程度です。

案件によっては10%を超えるものもありますが、その分リスクも高くなる傾向があります。

現実的な収益ラインとしては、年利5%前後の案件を複数組み合わせることで、安定した収益を目指すのが最も堅実なアプローチです。

銀行預金の金利は、2026年4月時点では主要行の普通預金で年0.30%前後のため、年利5%というのは非常に魅力的な数字です。

ただし、税金(所得税・住民税)が差し引かれるため、実際の手取りは税引前利回りより少なくなる点に注意が必要です。

【こちらもチェック!】

不動産クラウドファンディングの利回りを左右する5つの要素とは他の投資(株・不動産)との比較

不動産クラファンの位置づけを理解するために、他の代表的な投資商品と比較してみましょう。

| 投資種別 | 想定利回り | リスク | 流動性 | 最低投資額 |

|---|---|---|---|---|

| 不動産クラファン | 3〜8% | 低〜中 | 低(一部中途解約できるサービスを除き、満期まで拘束) | 1万円〜 |

| 株式投資 | 変動大(マイナスあり) | 高 | 高(いつでも売却可) | 数百円〜 |

| 不動産直接投資 | 3〜5% | 中〜高 | 低 | 数百万円〜 |

| REIT(不動産投資信託) | 3〜5% | 中 | 高(市場で売買可) | 数万円〜 |

| 銀行預金 | 年0.30%前後(普通預金、税引前の例) | ほぼなし | 高 | 1円〜 |

このように、不動産クラファンは「株ほどリターンは大きくないが、安定性が高く、少額から始められる」という特徴があります。

不動産クラファンは、リスクを抑えながら銀行預金よりもはるかに高いリターンを狙える、バランスの取れた投資手段です。

【こちらもチェック!】

不動産クラウドファンディングとREIT(リート)の違いは?目的別のおすすめを紹介「儲かる」と言われる理由

不動産クラファンが「儲かる」と言われる理由は、大きく以下の3つです。

- 安定した利回りが期待できる:不動産の家賃収入や売却益をもとにした分配金で、株のように価格が乱高下しない。

- 少額から始められる:1万円から投資できるため、元手が少なくても参入しやすい。

- 優先劣後構造によるリスク軽減:投資家が損をしにくい仕組みが整っている(後述)。

これらの特徴から、初心者でも「着実に利益を得られる」と感じる人が多く、「儲かる」という評判につながっています。

不動産クラファンの最大の魅力は、プロの不動産投資家と同じ物件に、1万円という少額から参加できる点です。

不動産クラウドファンディングで儲かる仕組み

不動産クラファンがどのように利益を生み出しているのかを知ることで、安心して投資判断ができるようになります。

仕組みを理解することで、どんな案件が安全で、どんな案件にリスクがあるかも見えてきます。

賃料収入と売却益の分配構造

不動産クラファンの利益の源泉は、主に「賃料収入(インカムゲイン)」と「物件売却益(キャピタルゲイン)」の2種類です。

賃料収入型は、投資した物件の家賃収入を運用期間中に分配金として受け取るタイプです。

売却益型は、運用終了時に物件を売却して得た利益を分配するタイプで、高利回りになりやすい反面、売却がうまくいかない場合のリスクも伴います。

多くのファンドはこの2つを組み合わせており、安定的に稼ぎたい場合は賃料収入型メインの案件を、より高いリターンを狙うなら売却益型も含む案件を選ぶのがポイントです。

【こちらもチェック!】

インカム型・キャピタル型の違いは?不動産クラウドファンディングにおける違いを解説優先劣後構造によるリスク軽減

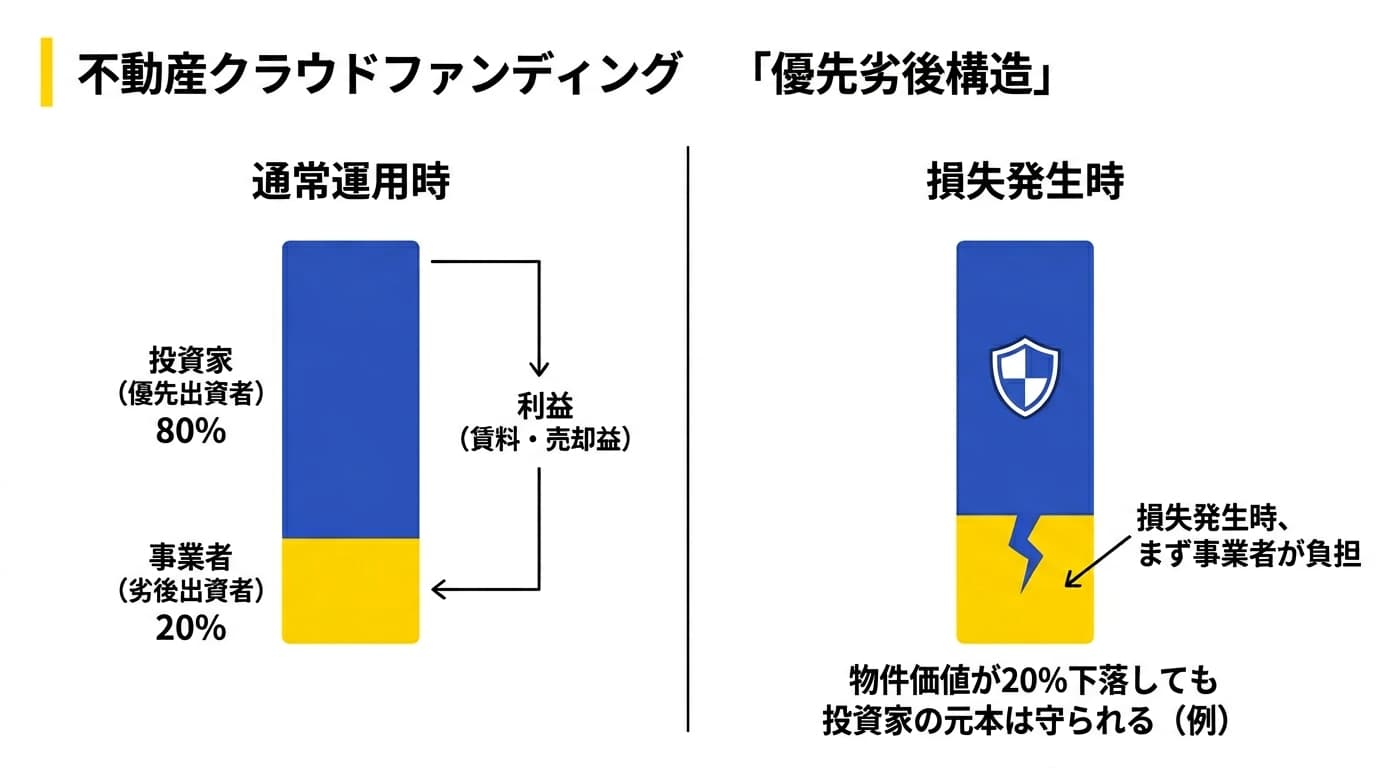

不動産クラファンの大きな特徴の一つが「優先劣後構造」という仕組みです。

これは、投資家(優先出資者)と事業者(劣後出資者)が共同で出資し、損失が出た場合にまず事業者の劣後出資分が先に損失を被るという仕組みです。

たとえば、劣後出資比率が20%の案件であれば、物件価値が20%下落しても投資家の元本は守られます。

優先劣後構造は、投資家が損をしにくくするための「クッション」であり、不動産クラファンの安全性を支える最も重要な仕組みです。

この仕組みがあることで、株式投資などに比べてリスクを抑えた運用が可能になります。

【こちらもチェック!】

不動産クラウドファンディングの優先劣後方式とは少額でも利益が出る理由

通常、不動産投資には数百万〜数千万円の初期費用が必要です。

しかし不動産クラファンでは、1万円という少額から投資できるため、元手が少なくても参加できます。

これが可能な理由は、1つの不動産物件の購入資金を多くの投資家から少額ずつ集めて、まとめて運用する「クラウドファンディング」の仕組みがあるからです。

少額でも大型物件に投資できるのが不動産クラファンの最大のメリットであり、個人が不動産投資に参入する際の大きな障壁を取り除いています。

どれくらい儲かる?リアルな収益シミュレーション

「不動産クラファンでどのくらい稼げるのか?」を具体的に把握するために、実際の数字でシミュレーションしてみましょう。

ここでは、よくある投資額として「10万円」「30万円」「100万円」の3パターンを取り上げ、利回りごとの収益を比較します。

10万円投資した場合の収益

10万円を年利5%の案件(運用期間1年)に投資した場合、税引前の分配金は5,000円です。

不動産クラファンの分配金は雑所得として扱われることが多く、おおよそ20.315%の税金がかかります。

税引後の手取りは約3,985円となります。

10万円の投資で年間約4,000円の収益が得られると考えると、銀行に預けた場合の利息(年0.30%なら税引前300円、税引後およそ239円)と比較して、いかに効率よくお金を働かせられるかがよくわかります。

30万円・100万円の収益比較

投資額別の収益シミュレーションを表でまとめました(運用期間1年・税引前)。

| 投資額 | 年利3%の収益 | 年利5%の収益 | 年利8%の収益 |

|---|---|---|---|

| 10万円 | 3,000円 | 5,000円 | 8,000円 |

| 30万円 | 9,000円 | 15,000円 | 24,000円 |

| 100万円 | 30,000円 | 50,000円 | 80,000円 |

| 300万円 | 90,000円 | 150,000円 | 240,000円 |

税引後はこれらの数字からおよそ20%を差し引いた金額が手取りの収益となります。

100万円を年利5%の案件に投資し、源泉徴収税率を20.42%で計算すると、税引後は約3万9,790円が得られる計算です。

投資額が大きくなるほど収益も比例して増えるため、慣れてきたら少しずつ投資額を増やしていくのが効果的な戦略です。

なお、運用期間が複数年にわたる案件では、元本は満期まで拘束される点に注意が必要です。

不動産クラウドファンディングで儲かる人の特徴

不動産クラファンで着実に利益を上げている人には、共通した特徴があります。

逆に言えば、これらの特徴を意識して投資に取り組むだけで、初心者でも儲かる確率が大きく上がります。

複数サービスで分散投資している

儲かっている人の多くは、1つのサービスに資金を集中させず、複数のサービスに分散して投資しています。

サービスごとに案件の質・利回り・安全性のバランスが異なるため、複数サービスを使うことでリスクを大きく分散できます。

分散投資は不動産クラファンでも最も効果的なリスク管理手段であり、1つのサービスや案件に集中するのは避けるべきです。

案件選びの基準を持っている

儲かっている人は「感覚」ではなく「基準」を持って案件を選んでいます。

たとえば「劣後出資比率が15%以上の案件しか選ばない」「都市部の物件案件を優先する」「運営会社の許可取得・実績を必ず確認する」といった具体的な基準です。

案件選びの基準を明確にしておくと、感情に流されず冷静な投資判断ができ、長期的な収益の安定につながります。

最初は「利回りが高ければOK」と考えがちですが、リスクとのバランスを意識した基準作りが重要です。

長期的に運用している

不動産クラファンで儲かっている人は、短期間で大きな利益を狙うのではなく、長期的・継続的に運用しています。

1つの案件が終わったらすぐに次の案件に再投資することで、複利的な効果が生まれ、時間をかけながら着実に資産を増やすことができます。

たとえば、100万円を年利5%で運用し、得た分配金も再投資し続けると、10年後には約163万円になります(複利計算・税引前)。

「待つ」「継続する」「再投資する」の3つが、長期的に不動産クラファンで儲け続けるための基本姿勢です。

【こちらもチェック!】

不動産クラウドファンディングで複利効果を最大化させるには?逆に儲からない人の共通点

不動産クラファンで思うように利益が出ない人にも、共通したパターンがあります。

以下の落とし穴を知っておくだけで、多くの失敗を未然に防ぐことができます。

利回りだけで判断している

「利回りが高ければ良い案件」と考えて案件を選ぶのは、危険な発想です。

利回りが高い案件はその分リスクも高い傾向があり、売却益に大きく依存する案件や、立地条件が厳しい物件なども含まれます。

高利回りはリスクの裏返しであることを常に念頭に置き、利回りだけでなく物件の内容・優先劣後構造・運営会社の信頼性をセットで確認することが不可欠です。

「年利15%」などの異常に高い利回りを謳う案件には、特に注意が必要です。

1つのサービスに依存している

1つのサービスのみに全額投資している人は、そのサービスや案件でトラブルが起きた際のリスクが非常に高くなります。

どれほど信頼できるサービスでも、事業者リスク(倒産・不正など)はゼロではありません。

まずは2〜3のサービスに登録しておくことをおすすめします。

リスクを理解していない

「元本保証がある」「絶対に儲かる」と思って投資している人は、想定外のリスクに直面したときに慌ててしまいます。

不動産クラファンには元本保証はなく、市場環境の変化や物件の状況によっては元本が減少するリスクもあります。

リスクを正しく理解したうえで「許容できる範囲内で投資する」という姿勢が、長期的に儲け続けるための最低条件です。

投資に回す金額は、生活費や緊急時の備えを確保した上で、余剰資金の範囲内に留めるのが基本です。

不動産クラウドファンディングのリスクと注意点

不動産クラファンにおいて、把握しておくべきリスクを紹介します。

リスクを正しく理解することで、適切な対策を取りながら安心して投資できるようになります。

元本割れリスク

不動産クラファンには元本保証がないため、投資した元本が減少する可能性があります。

物件価値の下落や賃料収入の減少など、不動産市場の変化によって想定通りの収益が得られないケースもあります。

ただし、優先劣後構造があることで、ある程度の価値下落までは投資家の元本が守られます。

【こちらもチェック!】

不動産クラウドファンディングで元本割れする原因は?リスクを抑える方法を紹介流動性リスク(途中解約不可)

不動産クラファンの多くは、運用期間中に途中解約することができません。

投資した資金は運用終了まで手元に戻ってこないため、急にお金が必要になっても引き出せないというリスクがあります。

生活費や緊急時の備えとは別の「使う予定のない余剰資金」だけを不動産クラファンに充てるのがおすすめです。

運用期間は案件ごとに3ヶ月〜3年以上と幅があるため、自分のライフプランに合った期間の案件を選ぶことが重要です。

また、一部サービスは途中換金ができる場合もあるので、不安な方はそのようなサービスを選ぶとよいでしょう。

【こちらもチェック!】

中途解約できる不動産クラウドファンディング7選!短期で売却/譲渡可能事業者リスク

不動産クラファンは、案件を運営しているプラットフォーム(事業者)の経営状態に依存します。

事業者が倒産したり、不正な運営を行ったりした場合、投資家の資金が戻ってこないリスクがあります。

事業者リスクを避けるためには、国土交通省や都道府県から不動産特定共同事業法の許可を取得している信頼性の高い事業者を選ぶことが重要です。

また、投資家から集めた資金の「分別管理」が義務付けられているサービスを選ぶと、事業者倒産時のリスクを軽減できます。

儲けるために重要な案件選びのポイント

不動産クラファンで儲けるかどうかは、案件選びの質で大きく変わります。

ここでは、案件を選ぶ際に必ずチェックすべき4つのポイントを解説します。

利回りとリスクのバランス

利回りは高いほど良いと思いがちですが、利回りが高い案件はリスクも高い傾向があります。

初心者の方には、年利3〜6%程度の「安定型」案件から始めることをおすすめします。

「年利7%以上」の案件は魅力的ですが、物件の詳細・運営体制・優先劣後構造を十分に確認してから投資を判断することが重要です。

利回りだけでなく、案件の説明資料(運用計画・物件概要)をしっかり読む習慣をつけましょう。

優先劣後構造の確認

案件を選ぶ際は、必ず優先劣後構造の「劣後出資比率」を確認してください。

劣後出資比率が高いほど、投資家の元本が守られるクッションが大きくなります。

目安として、劣後出資比率が20%以上の案件は安全性が比較的高いと判断できます。

逆に劣後出資比率が極端に低い(5%以下など)案件は、リスクが高いと考えて慎重に検討しましょう。

運用期間と資金拘束

案件の運用期間は、投資した資金が拘束される期間です。

3ヶ月〜1年の短期案件から、2〜3年以上の長期案件まで様々なものがあります。

初めて投資する場合は、6ヶ月〜1年程度の短期案件を選ぶと、資金拘束のリスクを抑えながらサービスの使い勝手を確認できます。

慣れてきたら長期案件にも挑戦することで、より高い利回りを狙える場合があります。

物件の立地と種類

投資する物件の立地と種類も、収益の安定性に大きく影響します。

都市部の物件(東京・大阪・名古屋など)は賃貸需要が高く安定している傾向がある一方、地方の物件は利回りが高い代わりに空室リスクが高まることもあります。

物件の種類としては、レジデンシャル(賃貸マンション)・オフィス・ホテル・商業施設などがあります。

初心者には、需要が安定している都市部の賃貸マンション系の案件が、リスクの低い選択肢としておすすめです。

【最重要】儲かるかどうかはサービス選びで決まる

案件選びと同じくらい、あるいはそれ以上に重要なのが「どのサービスを使うか」という選択です。

サービスごとに案件の質が大きく違う

サービスによって、扱う物件の種類・規模・リスク管理の水準が大きく異なります。

サービス選びを間違えると、利回りが低い・元本割れリスクが高い案件にしか投資できず、「儲からない」という結果につながります。

まずは実績が豊富で、不動産特定共同事業法の許可を取得している・上場企業が運営しているといったサービスから選ぶことを強くおすすめします。

利回り・安全性・実績の差

主な不動産クラファンサービスを、利回り・安全性・実績の観点で整理すると、以下のような特徴があります。

- 高利回りを重視するサービス:年利7〜10%以上の案件も多いが、キャピタルゲイン依存型のリスクも高めの傾向がある。

- 安定性を重視するサービス:年利3〜5%が中心だが、元本割れリスクが低く初心者向けで安心して使いやすい。

- 実績重視で選ぶ場合:累計調達額・成立案件数・元本割れゼロの実績があるサービスは信頼性が高い。

理想は「安定性の高いサービス」と「高利回りのサービス」を組み合わせて使うことで、収益性とリスク管理を両立させることです。

複数サービスを使うべき理由

複数のサービスを使う最大のメリットは、リスク分散と投資機会の拡大です。

1つのサービスだけでは投資できる案件の数・種類・タイミングに制限があります。

複数のサービスに登録しておくと、それぞれのサービスから優良案件が募集されるタイミングを逃さずに投資できます。

複数サービスを組み合わせることで、収益の安定化・リスクの最小化・投資機会の最大化を同時に実現できます。

初心者にもおすすめの不動産クラファンサービス3選

ここでは、実績・安全性・使いやすさを考慮して、初心者におすすめの不動産クラファンサービスを3つ厳選してご紹介します。

どのサービスも不動産特定共同事業法の許可を取得しており、安心して利用できます。

CREAL(安定性と分かりやすさ)

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。

案件の多くは都市部の賃貸マンションや商業施設で、安定した賃料収入をもとにした分配金が期待できます。

| 項目 | 内容 |

|---|---|

| 運営会社 | クリアル株式会社 |

| 最低投資額 | 1万円 |

| 想定利回り | 年利3〜8%程度(案件による) |

| 特徴 | 安定型案件中心・毎月分配あり |

| こんな人におすすめ | 初心者・安定重視・初めての1社に |

CREALは安定性を重視したい初心者が最初の1社として選ぶのにおすすめのサービスです。

【こちらもチェック!】

CREAL/クリアルの評判怪しい?やばい?元本割れあるかも徹底調査COZUCHI(高利回りと実績)

COZUCHIは、LAETOLI株式会社が運営する高利回り型の不動産クラウドファンディングサービスです。

1万円から投資できる短期運用型と、10万円から投資できる中長期運用型の2種類の商品設計が特徴です。

キャピタルゲイン(売却益)を重視した案件も多く、年利10%を超えるものも存在します。

| 項目 | 内容 |

|---|---|

| 運営会社 | LAETOLI株式会社 |

| 最低投資額 | 1万円 |

| 想定利回り | 年利5〜15%程度(案件による) |

| 特徴 | 高利回り案件が豊富・キャピタルゲイン型案件あり |

| こんな人におすすめ | 高いリターンを狙いたい |

COZUCHIは高いリターンを狙いたい方に向いており、CREALなどの安定型サービスと組み合わせて使うと効果的です。

【こちらもチェック!】

【最新】COZUCHI(コヅチ)の評判怪しい?65万投資した実績とデメリット解説らくたま

らくたまは、少額から手軽に不動産投資を始めたい初心者向けに設計されたクラウドファンディングサービスです。

シンプルな操作画面と分かりやすい案件説明が特徴で、投資の経験が少ない方でも安心して利用できます。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 1万円〜 |

| 想定利回り | 5~6%(案件により異なる) |

| 特徴 | 操作がシンプル・初心者向け設計・多様な案件を展開 |

| こんな人におすすめ | まず気軽に始めたい・分散投資に |

【こちらもチェック!】

らくたまの評判怪しい?掲示板の口コミ、やってみた結果やデメリットも徹底解説らくたまは「まずは気軽に始めてみたい」という初心者に特におすすめの、入門としても使いやすいサービスです。

複数サービスを比較するなら「ゴクラク」がおすすめ

不動産クラファンで儲けるためには、複数のサービスを比較して最適な案件を選ぶことが重要です。

しかし、多くのサービスを1つずつ確認するのは非常に手間がかかります。

複数サービスを個別に調べる手間をゼロにできるのが国内最大級の不動産クラウドファンディング一括比較サービス「ゴクラク」です。

ゴクラクでは、各サービスの利回り・運用期間・案件の特徴などを横断的に確認できます。

どのサービスがどんな案件を取り扱っているのかが一目でわかるため、分散投資の計画を立てやすくなります。

ほかの投資家の口コミも閲覧できるため、どのサービスから始めればよいか迷ったときにも、判断の助けになります。

登録無料で利用できるため、まずは比較してから投資するサービスを決めることができます。

share: