一棟アパート投資とは?区分との違い・利回り目安・失敗しない始め方を徹底解説

公開日 2026/05/21

最終更新日 2026/05/21

share:

一棟アパート投資は、不動産投資のなかでも「家賃収入の安定性」と「資産形成のスピード」を両立しやすい王道の手法です。

一方で物件価格は数千万円〜数億円規模になることが多く、区分マンション投資と比べて融資条件や年収目安、リスクの大きさも大きく変わってきます。

この記事では、一棟アパート投資の仕組み・利回り相場・必要な年収と自己資金・始め方・失敗回避のポイントまでを総合的に解説します。

- ・一棟アパート全体の表面利回りは全国8.06%、一都三県6.89%、東京23区5.65%

- ・築年別では、築10年未満が全国6.02%・一都三県5.87%・東京23区5.27%、築20年以上が全国9.51%・一都三県7.73%・東京23区6.14%

- ・木造アパートの法定耐用年数は22年(国税庁)、軽量鉄骨造は19〜27年で、融資期間や減価償却に直結する

- ・年収700万円以上・自己資金は物件価格の17〜27%(頭金10〜20%+諸費用7%前後)が現実的な目安

一棟アパート投資の基本と仕組み

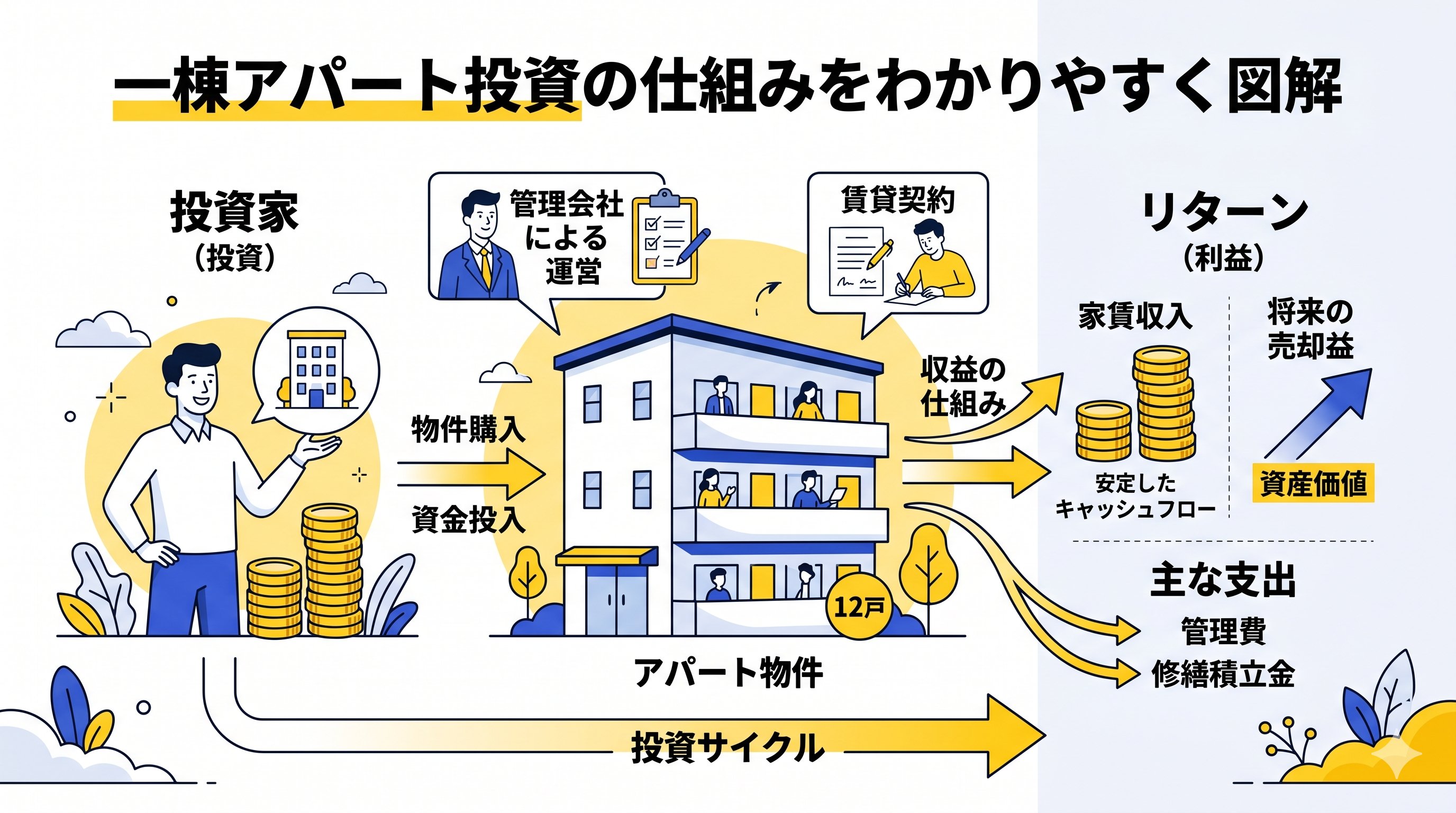

一棟アパート投資は、土地と建物をまとめて取得し、複数戸の賃料収入を得る不動産投資手法です。

区分マンションや戸建てと比べると「戸数分散による収益安定性」と「土地付き資産としての担保力」が最大の特徴です。

まずは定義と他手法との違いから整理していきましょう。

一棟アパート投資の定義と特徴

一棟アパート投資とは、土地と建物(おおむね2〜3階建て、4〜12戸程度の木造または軽量鉄骨造の共同住宅)を一括で保有し、入居者から得る家賃を主な収益源とする投資です。

区分マンションが「マンションの一室」だけを所有するのに対して、一棟アパートは建物全体と土地を保有するため、賃貸条件・修繕計画・賃料設定まで自分(オーナー)の判断で決められます。

具体的には、満室時の年間家賃収入から、固定資産税・管理委託料・修繕費・ローン返済を差し引いた残りがキャッシュフローとして手元に残るイメージです。

「複数戸の家賃を1人のオーナーがまとめて受け取り、複数戸分のリスクと意思決定を1人で引き受ける」のが一棟アパート投資の本質といえます。

区分マンション・一棟マンションとの違い

区分マンションは1室単位の投資なので価格は500万〜3,000万円程度と参入しやすい反面、その1室が空室になると家賃収入はゼロになります。

一棟マンションは構造がRC造・SRC造中心で物件価格が1棟あたり数億〜十数億円規模となり、年収・資産要件も一棟アパート以上に厳しくなります。

一棟アパートはその中間に位置し、価格帯としては5,000万〜2億円前後がボリュームゾーンとなるイメージです。

「戸数分散による安定性」と「現実的な価格帯」のバランスが取れている点が、一棟アパート投資が中上級者に選ばれる大きな理由です。

【こちらもチェック!】

区分マンション投資の魅力とは?メリット・デメリットもわかりやすく解説戸建て投資との違い

戸建て投資は1棟あたり数百万〜2,000万円程度で始められ、ファミリー入居が中心となるため長期入居が期待しやすい手法です。

ただし1棟=1世帯のため、退去が出るとその物件の家賃はゼロになり、空室リスクが集中します。

一棟アパートは1棟あたり4〜12戸を持つことが多く、1戸が空室でも他の戸数で収入を補えるため、戸建てよりキャッシュフローが安定しやすい特徴があります。

その代わり、一棟アパートは建物規模・初期費用ともに戸建ての数倍となり、与信枠と自己資金の準備量がより必要です。

新築・中古アパートの特徴比較

新築と中古では、利回り・初期費用・修繕負担・融資期間が大きく変わります。

「高い表面利回りの中古」か「長期融資と低い修繕リスクの新築」か、自分の戦略に合った選び方が重要です。

| 項目 | 新築一棟アパート | 中古一棟アパート |

|---|---|---|

| 表面利回り目安 | 築10年未満の一棟アパートは全国平均6.02% | 築10年以上は全国平均6.91%、築20年以上は全国平均9.51% |

| 初期費用 | 高い(物件価格1億〜2億円が中心) | 抑えやすい(数千万〜1億円台が中心) |

| 融資期間 | 長く取りやすい(最長35年) | 残存耐用年数の制約あり |

| 修繕リスク | 当面は低い | 大規模修繕が早期に到来する可能性 |

| 減価償却の節税効果 | 長期的にじわじわ | 築古なら短期で大きな償却が可能 |

出典:不動産投資と収益物件の情報サイト 健美家(けんびや)|健美家「収益物件 市場動向マンスリーレポート2025年10月期」

一棟アパート投資の5つのメリット

一棟アパート投資は単に「家賃が複数戸入る」だけでなく、収益安定性・節税・資産性など多面的なメリットがあります。

なかでも「戸数分散による空室リスクの低減」と「減価償却を活用した所得圧縮」は、区分マンション投資にはない強みです。

ここでは特に重要な5つのメリットを解説します。

1.戸数分散で空室リスクを軽減できる

一棟アパートはひとつの建物に4〜12戸を擁することが多く、1戸が空室になっても他戸の家賃で全体収益を保てます。

例えば全6戸のアパートで1戸が退去した場合、空室率は約16.7%にとどまり、収益への影響は限定的です。

区分マンション1室投資が「空室=家賃ゼロ」になるリスクとは構造的に異なります。

戸数分散は、一棟アパート投資が中長期で安定的にキャッシュフローを生みやすい最大の理由です。

2.利回りが相対的に高い

健美家「収益物件市場動向四半期レポート(2026年1〜3月期)」によると、一棟アパートの全国平均表面利回りは築年帯ごとに以下の水準です。

- 築10年未満:6.02%(全国平均)/5.87%(一都三県)/5.27%(東京23区)

- 築10年以上:6.91%(全国平均)/6.36%(一都三県)/5.69%(東京23区)

- 築20年以上:9.51%(全国平均)/7.73%(一都三県)/7.28%(東京23区)

特に築20年以上の中古アパートは、利回り9〜10%超を狙えるエリアもあり、キャッシュフロー重視の投資家から人気です。

出典:不動産投資と収益物件の情報サイト 健美家(けんびや)|健美家「収益物件 市場動向マンスリーレポート2026年1月~3月期」

3.減価償却による節税効果が大きい

一棟アパートは「建物部分の比率」が区分マンションより高くなる傾向があり、減価償却費を多く計上できるため、給与所得と相殺した節税効果が出やすい構造です。

とくに築22年を超える木造アパートは、簡便法により4年で償却できるため、高所得サラリーマンや法人で節税ニーズが強い投資家に選ばれてきました。

【こちらもチェック!】

不動産投資における節税の仕組みや節税可能な税金の種類を解説4.土地付きで資産性が高い

一棟アパートは建物だけでなく土地もセットで取得します。

建物は減価償却で価値が下がっていきますが、土地は劣化せず、立地によっては値上がりも期待できる「実物資産」です。

建物寿命を超えても土地が残るため、長期で見ればインフレ耐性のある資産ポートフォリオを構築できます。

融資審査でも土地は担保価値として強く評価され、追加融資や買い増しの土台になります。

5.経営の自由度が高い

区分マンションでは管理組合の規約に縛られる場面が多く、家賃設定・リフォーム・募集条件の自由度には限界があります。

一棟アパートは建物全体を所有しているため、賃料・募集ターゲット・リフォーム・原状回復方針・管理会社・売却タイミングまで、すべて自分の裁量で決められます。

「経営者として収益を最大化したい」と考える人にとっては、戦略を直接結果に反映できるダイナミックな投資先です。

一棟アパート投資の5つのデメリット・リスク

メリットの裏側には、必ず「規模が大きいゆえのリスク」が存在します。

一棟アパート投資は、初期費用・修繕・災害・流動性・金利上昇という5つの主要リスクを正しく理解しないと、想定以上のキャッシュアウトを招きかねません。

各リスクと対策の方向性を確認しましょう。

1.初期費用と融資負担の大きさ

一棟アパートの物件価格は5,000万〜2億円規模が中心で、頭金・諸費用を合わせた自己資金は物件価格の17〜27%程度(頭金10〜20%+諸費用7%前後)が目安です。

1億円の物件であれば、自己資金1,700万〜2,700万円が必要になる計算です。

区分マンションのように「フルローン+諸費用ローン」で進めにくく、まとまった自己資金の準備が前提となります。

2.修繕・維持費の継続的な負担

共用部分の外壁・屋根・給排水管・エレベーター(ある場合)・駐車場まで、すべてオーナーが修繕負担をします。

木造アパートの場合、築10〜15年ごとに外壁塗装・防水工事で1棟あたり数百万円規模、屋根や給湯設備で数十万〜数百万円が継続的に発生します。

「家賃収入の5〜10%を修繕積立に回す」など、長期修繕計画と積立を最初から組み込むことが必須です。

3.災害リスクの集中

1棟所有は「1か所に資産が集中する」ことを意味します。

火災・地震・水害が発生すると、複数戸の家賃収入が一度に止まり、復旧費・解体費まで負担する可能性があります。

火災保険・地震保険・施設賠償責任保険などを適切に組み合わせ、ハザードマップ上のリスクが高いエリアは慎重に判断する必要があります。

4.流動性が低く売却に時間がかかる

一棟アパートは取得価格が大きいため、買い手が限定され、株式やREIT、不動産クラウドファンディングと比べて売却までに数か月〜1年以上かかるケースもあります。

築古・地方・利回り依存の物件ほど、想定価格で売れない(指値が入りやすい)傾向があります。

出口戦略を見据え、「保有→借換→売却」の選択肢を初期段階から設計しておくことが重要です。

5.金利上昇による返済負担増

アパートローンの金利は、金融機関の種類、借入時期、審査結果、物件の収益性・担保評価、借入期間、金利タイプなどによって大きく異なります。

政策金利の上昇局面では、変動金利型ローンの返済負担が増える可能性があるため、購入前に金利上昇シナリオを織り込んで収支を確認することが重要です。

たとえば、1億円を30年・元利均等返済で借りた場合、金利1.5%では年間返済額は約414万円、金利3.0%では約506万円となり、年間返済額は約92万円増加します。

金利上昇はキャッシュフローを大きく圧迫する可能性があるため、表面利回りだけでなく、返済後の手残りまで確認しましょう。

区分マンション・一棟マンションとの徹底比較

一棟アパート投資を検討する人は、区分マンション・一棟マンションと比較したうえで意思決定をするはずです。

利回り・融資難易度・節税効果・資産拡大スピードの4軸で違いを整理し、自分の戦略にどの手法が合うかを見極めましょう。

利回り・収益性の比較

| 投資手法 | 表面利回り | 収益の特徴 |

|---|---|---|

| 区分マンション | 全国6.65%/一都三県6.08%/東京23区5.22% | 1戸単位で始めやすいが、空室時は収入がゼロになる |

| 一棟アパート | 全国8.06%/一都三県6.89%/東京23区5.65% | 複数戸で空室リスクを分散しやすい |

| 一棟マンション | 全国7.42%/一都三県6.10%/東京23区4.95% | 価格は高額になりやすいが、RC造などで長期運用しやすい |

出典:不動産投資と収益物件の情報サイト 健美家(けんびや)|収益物件 市場動向 四半期レポート(2026年1〜3月期)

一棟アパートは「区分マンションより高い利回り」と「一棟マンションより低い参入価格」を両立できる位置づけです。

融資難易度の比較

区分マンションは年収500万〜700万円台のサラリーマンでもフルローンに近い形で組めるケースがあります。

一棟アパートは物件価格が大きい分、年収だけでなく金融資産・自己資金・職業の安定性まで総合的に審査されます。

一棟マンション(RC・1〜3億円超)は年収1,500万円以上・金融資産5,000万円以上といった「富裕層レベル」の与信が必要なケースが多いです。

一棟アパートは「年収700万〜1,500万円、金融資産1,000万円〜3,000万円」のレンジが親和性が高いゾーンといえます。

節税効果の比較

区分マンション(特に新築ワンルーム)は減価償却額が小さく、節税効果は限定的です。

一棟アパートは建物比率が高く、木造22年・軽量鉄骨19〜27年・重量鉄骨34年と耐用年数が短めで、減価償却を厚く取りやすい構造です。

一棟マンション(RC造)は耐用年数47年と長く、年あたりの償却額は薄くなる傾向があります。

資産拡大スピードの比較

区分マンションを5戸保有するより、一棟アパート1棟(10戸)を保有したほうが、管理の手間は同等以下で、収益規模は大きくなります。

同じ1億円の投資なら、区分マンション5戸より一棟アパート1棟のほうが、家賃総額・キャッシュフロー・減価償却・出口時の売却交渉力で優位に立てるケースが多いです。

「資産規模を年単位で拡大したい中上級者」にとって、一棟アパートは効率の良い拡大手段になります。

一棟アパート投資の利回り目安と収支シミュレーション

利回りは「同じ数字でも中身が全く違う」指標です。

表面利回りだけで判断すると、実質的な手取り(キャッシュフロー)が想定外に少なくなる落とし穴があります。

表面利回り・実質利回り・CCR・キャッシュフローの関係を整理し、1億円クラスの収支イメージを具体例で確認しましょう。

表面利回りと実質利回りの違い

表面利回りは「年間家賃収入÷物件価格×100」で計算する、最もシンプルな指標です。

実質利回りは、固定資産税・管理費・修繕積立金・空室損などの諸経費を差し引いた家賃収入を物件取得総額で割って算出します。

計算式は「(年間家賃収入−年間諸経費)÷(物件価格+取得時諸費用)×100」が一般的です。

表面利回り8%の中古アパートでも、運営費率20%・空室率10%・取得諸費用7%を加味すると、実質利回りは5〜5.5%前後に落ち着くことが多くなります。

物件比較は必ず「実質利回り」で行うのが鉄則です。

【こちらもチェック!】

不動産投資の「表面利回り」「実質利回り」とは?違いを解説1億円クラスの収支シミュレーション

たとえば以下の前提でシミュレーションをしてみます。

- 物件価格:1億円(土地4,000万円・建物6,000万円)

- 満室時年間家賃収入:720万円(表面利回り7.2%)

- 空室率:8%

- 運営費(管理委託・修繕・保険・固定資産税など):家賃の20%

- 融資条件:自己資金2,000万円・借入8,000万円・金利2.0%・30年元利均等

| 項目 | 金額(年) |

|---|---|

| 満室時家賃収入 | 720万円 |

| 空室損(8%) | ▲57.6万円 |

| 実効家賃収入 | 662.4万円 |

| 運営費(家賃の20%) | ▲144万円 |

| NOI(営業純利益) | 518.4万円 |

| ローン返済額(年) | ▲約355万円 |

| 税引前キャッシュフロー | 約163万円 |

このケースでは、自己資金2,000万円に対して年間163万円のキャッシュフローが残り、自己資本利回り(CCR)は約8.15%となります。

表面利回り7.2%でも、最終的に手元に残る「実利」はCCR8%台になり得る、ということです。

キャッシュフローと資産形成の関係

不動産投資の本当の収益は、毎年のキャッシュフローだけでなく「ローン残債が減っていく=資産価値(純資産)が積み上がる」効果との合計で評価します。

上記の例では、年間ローン返済355万円のうち、初年度で元金返済分が約200万円、利息分が約155万円となるイメージです。

つまり、表面のキャッシュフロー163万円に「元金返済による純資産の増加200万円」を加えると、自己資金2,000万円に対する実質的なリターンは年間約363万円(自己資金比率18%超)となります。

「キャッシュフロー+元金返済」のセットで見ることで、一棟アパート投資の本当の収益力が見えてきます。

自己資本利回り(CCR)の考え方

CCR(Cash on Cash Return)は「年間キャッシュフロー÷自己資金×100」で計算する、自己資金に対するリターン指標です。

表面利回りが同じ7%の物件でも、自己資金の入れ方や金利によってCCRは大きく変動します。

目安として、CCR8%以上を継続的に確保できる物件は「自己資金効率の高い投資」と判断されることが多いです。

一棟アパート投資に向いている人の条件

一棟アパート投資は誰にでもおすすめできる手法ではありません。

融資・自己資金・経営スタンスの3点が揃っている人ほど、リスクをコントロールしながら成果を出しやすい投資です。

4つの条件を順番に確認しましょう。

年収700〜1,000万円以上の安定収入層

一棟アパート向けのアパートローン審査では、年収700万円以上が現実的な目安です。

サラリーマンの場合、年収の10〜15倍程度が融資可能額の上限とされることが多く、年収700万円なら7,000万〜1億円、年収1,000万円なら1〜1.5億円程度がレンジの目安になります。

自己資金500万円〜1,000万円以上の資産家

一棟アパートを購入する際は、頭金10〜20%+諸費用7%前後の合計17〜27%を自己資金で用意するのが標準的です。

5,000万円の物件なら850万〜1,350万円、1億円の物件なら1,700万〜2,700万円が目安となります。

さらに、購入後の運転資金(突発修繕・空室期間の補填)として、最低でも家賃半年分(数百万円)の現金を別枠で持っておくことが望ましいです。

長期視点で経営に取り組める人

一棟アパートは「買って終わり」ではなく、10〜20年単位で運営・修繕・売却まで設計する経営活動です。

「短期で数倍にする」「すぐ売り抜ける」発想の人には向きません。

むしろ「家賃を毎月安定して受け取りながら、ローン返済とともに純資産を増やし、出口で利益確定する」という地道なスタンスがフィットします。

区分マンションから次のステップを目指す人

すでに区分マンションを1〜数戸保有し、運営や確定申告の流れを経験している人は、一棟アパートに進む際の学習コストを大きく抑えられます。

「区分での経験」と「自己資金・年収の積み増し」が揃ったタイミングが、一棟アパートに進む自然な節目です。

逆に、まったく不動産投資未経験で、いきなり1億円規模の一棟物件から入るのはリスクが大きいため要注意です。

一棟アパート投資の始め方ステップ

ここからは、実際の購入プロセスを5ステップで解説します。

「投資目的→エリア→融資→契約→管理」の順で意思決定すると、ブレずに物件選びと運営設計ができます。

1.投資目的と資金計画の明確化

最初に「なぜ一棟アパートに投資するのか」を言語化します。

- 毎月のキャッシュフローを増やしたい(CF重視)

- 資産規模を10年で◯億円まで拡大したい(資産形成重視)

- 所得税・住民税を圧縮したい(節税重視)

- 将来の相続対策として活用したい(相続重視)

目的が「CF重視」なら高利回り中古、「資産形成」なら新築〜築浅、「節税」なら築古木造といった具合に、選ぶべき物件タイプが変わります。

合わせて、年収・自己資金・金融資産・他借入を棚卸しした「資金計画書」を作成しましょう。

2.エリア・需要調査と物件選定

一棟アパートの収益力はエリアの賃貸需要に大きく左右されます。

確認すべき主要ポイントは以下の通りです。

- 人口動態(増加または横ばいエリアか、生産年齢人口の比率)

- 最寄駅までの距離・路線価値・通勤利便性

- 大学・大企業・工場など、入居需要を生む施設の有無

- 周辺の競合物件の家賃水準・空室率

- ハザードマップ(浸水・地震・土砂災害)

3.融資戦略を立て金融機関を選ぶ

2026年4月時点のアパートローン金利相場は、金融機関区分ごとに以下の通りです。

| 金融機関 | 変動金利の目安 | 主な特徴 |

|---|---|---|

| メガバンク | 1.5〜2.0% | 属性・物件審査が最も厳しいが、金利は最低水準 |

| 地方銀行 | 2.0〜4.5% | エリア・属性の組み合わせ次第。事業エリアに偏り |

| 信用金庫・信用組合 | 2.0〜3.5% | 地元密着、決算書重視 |

| ノンバンク | 3.0〜5.0%超 | 築古・属性が弱くても通りやすいが金利は高め |

金利だけでなく「融資期間」「自己資金比率」「金利タイプ」を総合評価することが重要です。

木造アパートの法定耐用年数は22年なので、築古物件はそのままだと融資期間が短くなり、月々の返済額が膨らんでキャッシュフローを圧迫します。

【こちらもチェック!】

不動産投資ローンと住宅ローンの違いを5つのポイントで詳しく解説4.売買契約と決済

物件と融資の目処が立ったら、次のステップで契約・決済を進めます。

- 買付申込書の提出(指値や条件交渉)

- 重要事項説明・売買契約締結(手付金支払い)

- 金融機関の融資本審査

- 金銭消費貸借契約(金消契約)

- 残代金決済・所有権移転登記・引渡し

売買契約書には「融資特約」を必ず入れましょう。

融資特約があれば、買主側で融資が想定通り下りなかった場合に、手付金を放棄せずに契約を解除できます。

5.管理会社の選定と運用開始

一棟アパートの管理は、ほとんどのオーナーが「賃貸管理会社」に委託します。

委託費用の相場は家賃収入の3〜5%程度で、入居者募集・契約・更新・退去精算・クレーム対応までを一括で代行してくれます。

選定時のポイントは以下です。

- 当該エリアでの管理戸数と入居率の実績

- 客付け力(仲介ネットワーク・広告費の活用度)

- レポーティングの透明性

- 修繕提案の妥当性とコスト

管理会社は「物件のパートナー」であり、選定の良し悪しがそのまま長期収益に直結します。

一棟アパート投資で失敗しないためのポイント

一棟アパート投資の失敗の多くは、購入前の「事前準備」「数字の見方」「会社選び」のどこかで起きています。

表面利回りに惑わされず、長期目線で収支と需要を読む姿勢が成功の分水嶺です。

立地と賃貸需要の徹底調査

「利回りが高いから」「物件価格が安いから」だけで地方の物件に飛びつくのは危険です。

賃貸需要が薄いエリアでは、退去後の客付けに何か月もかかり、想定利回りが絵に描いた餅になります。

国勢調査・住民基本台帳人口移動報告などで、エリアの人口動態を必ず確認しましょう。

【こちらもチェック!】

不動産投資における都心と地方それぞれのメリットとデメリットとは表面利回りに惑わされない判断軸

販売図面に書かれている表面利回りは、満室前提・運営費差し引き前の「ベスト数字」です。

実質利回り・CCR・キャッシュフローの3指標をそろえてシミュレーションし、最低でも金利+3〜4%の表面利回りが取れているかを確認します。

修繕計画と長期収支の策定

築10年以上の中古アパートでは、5〜10年以内に外壁塗装・屋根・給湯器・配管などの大規模修繕が高い確率で発生します。

購入時に「20年スパンの長期修繕計画」と「修繕積立スケジュール」を必ず作っておきましょう。

信頼できる建築・不動産会社の選定

新築アパートを建てる場合は、建築会社の施工実績・管理実績、引き渡し後の長期サポート体制を必ず確認します。

中古物件の場合は、販売仲介会社の説明資料が「都合の良い前提」になっていないか、客観的な視点で確認することが重要です。

複数社から提案を受け、同じ物件・同じエリアでも視点を比較することが、失敗回避の最重要ポイントです。

一棟アパート投資のよくある失敗事例

ここでは、実際によくある失敗パターンを4つ紹介します。

事前に「自分はこのパターンに陥っていないか」を確認するチェックリストとして活用してください。

需要調査不足によるエリアミスマッチ

たとえば、「単身者向け1Kを地方ファミリーエリアに建ててしまい、想定の半分しか入居しない」といったケースです。

エリアの世帯構成と物件タイプが合っていないと、長期的に空室リスクが高止まりします。

建てる・買う前に、周辺の「実際に成約している賃貸物件」の間取り・賃料を必ずチェックしましょう。

表面利回り重視で実質収支が赤字に

たとえば、「表面利回り12%の築古地方物件」を購入したものの、退去ごとに大規模なリフォーム費用がかかり、空室期間も長く、実質利回りはむしろ低水準になっているといったケースです。

築古高利回り物件は「修繕計画と客付け力」のセットで判断しないと、紙の上の利回りに振り回されます。

修繕費を見込まずキャッシュアウト

たとえば、キャッシュフロー試算で修繕費を計上しておらず、購入5年目に外壁・屋根工事で300万円超の支出が発生して資金繰りが悪化するといったケースです。

家賃の5〜10%を修繕積立として確保しておけば、ほとんどの中規模修繕には対応できます。

海外転勤など想定外のライフイベント

「節税目的で築古アパートを購入したが、海外転勤になり給与所得との損益通算ができなくなる」「家族の事情で長期間関与できなくなる」など、ライフイベントによる前提崩壊もよくあるパターンです。

購入時点で「自分が動けなくなっても回る運営体制」を組んでおくこと、すなわち管理会社への業務集約と緊急時の連絡フローの整備が重要です。

一棟アパート投資は資金力と長期視点が成功の鍵

一棟アパート投資は、戸数分散・高めの利回り・大きな減価償却・土地付き資産性といった魅力を兼ね備えた、不動産投資の王道といえる手法です。

一方で、自己資金1,000万円超・年収700万円〜が事実上の前提となり、金利上昇・修繕・災害・流動性といったリスクへの備えも欠かせません。

「区分マンションでの経験」「十分な自己資金」「長期で取り組める覚悟」の3つが揃ったタイミングが、一棟アパート投資に進む自然な節目といえるでしょう。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー