【保存版】不動産投資は順番が9割。買ってはいけない物件を見抜く5つのステップ

公開日 2026/05/21

最終更新日 2026/06/17

share:

不動産投資でいちばん避けたいのは、「買ってから気づく」ことです。

買ってから、相場より高く買っていたと知る。

買ってから、想定家賃では入居者が決まらないと気づく。

買ってから、空室や修繕で毎月の収支が赤字になると判明。

買ってから、サブリース契約の内容を十分に理解していなかったと後悔する。

買ってから、売りたいときに思った価格で売れないと気づく。

不動産投資は、家賃収入や資産形成を実現できる場合もあります。

一方で、購入金額が大きく、融資も絡むため、判断ミスをすると損失が大きくなりやすい投資です。

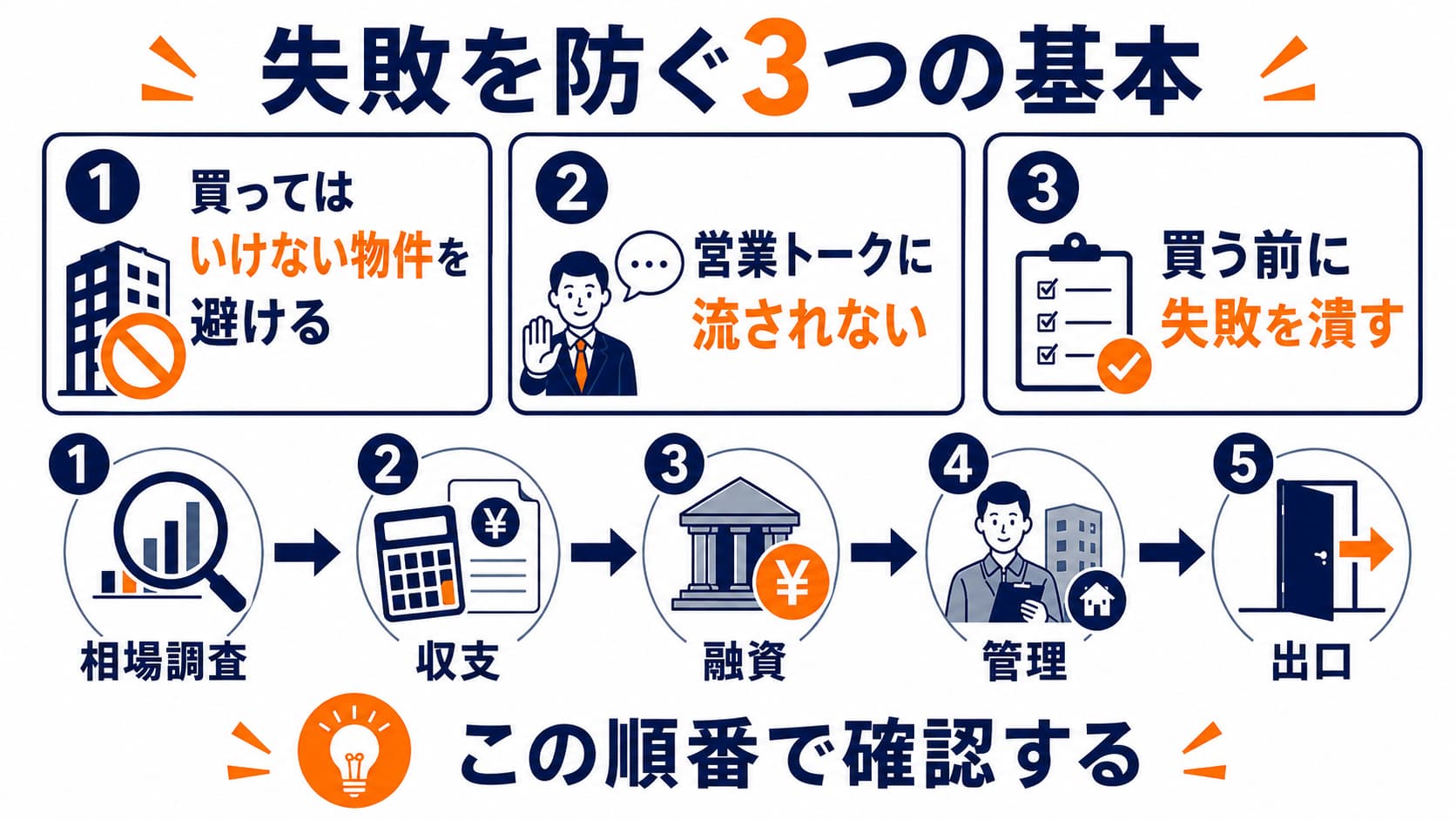

だからこそ大切なのは、以下の3つ。

買ってはいけない物件を避けること。

営業トークに流されず、自分で確認すること。

買う前に、失敗パターンを潰しておくこと。

この記事では、損を防ぎたい投資家が必ず確認すべき流れを、

相場調査 → 収支 → 融資 → 管理 → 出口の5ステップで解説します。

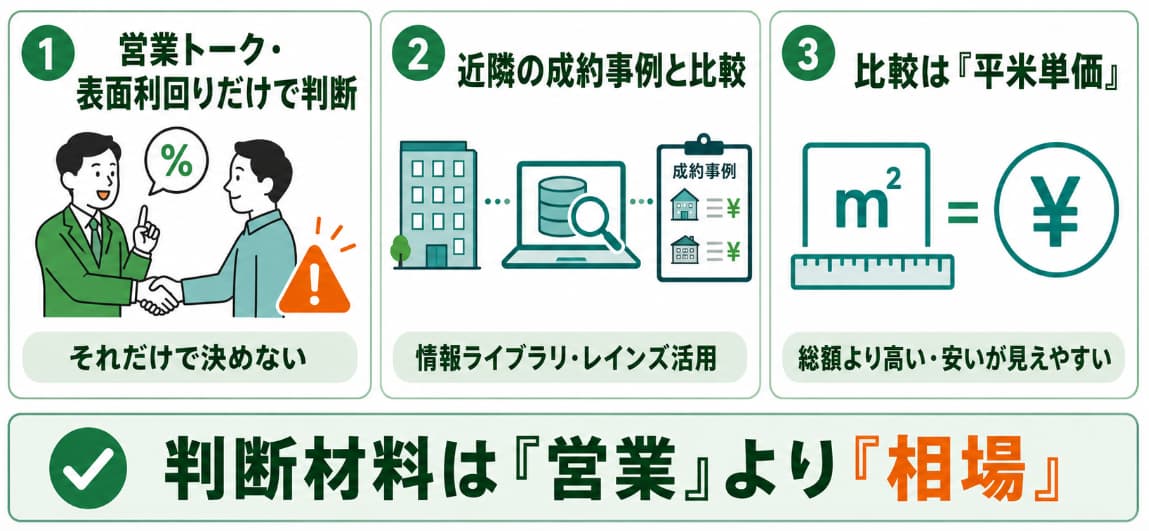

- ・不動産投資で失敗しやすい人は、営業担当者のすすめや表面利回りだけで判断してしまう

- ・物件価格は、不動産情報ライブラリやレインズを使い、近隣の成約事例と比較することが大切

- ・成約事例を集めたら、総額ではなく「平米単価」で比較すると高い・安いが見えやすい

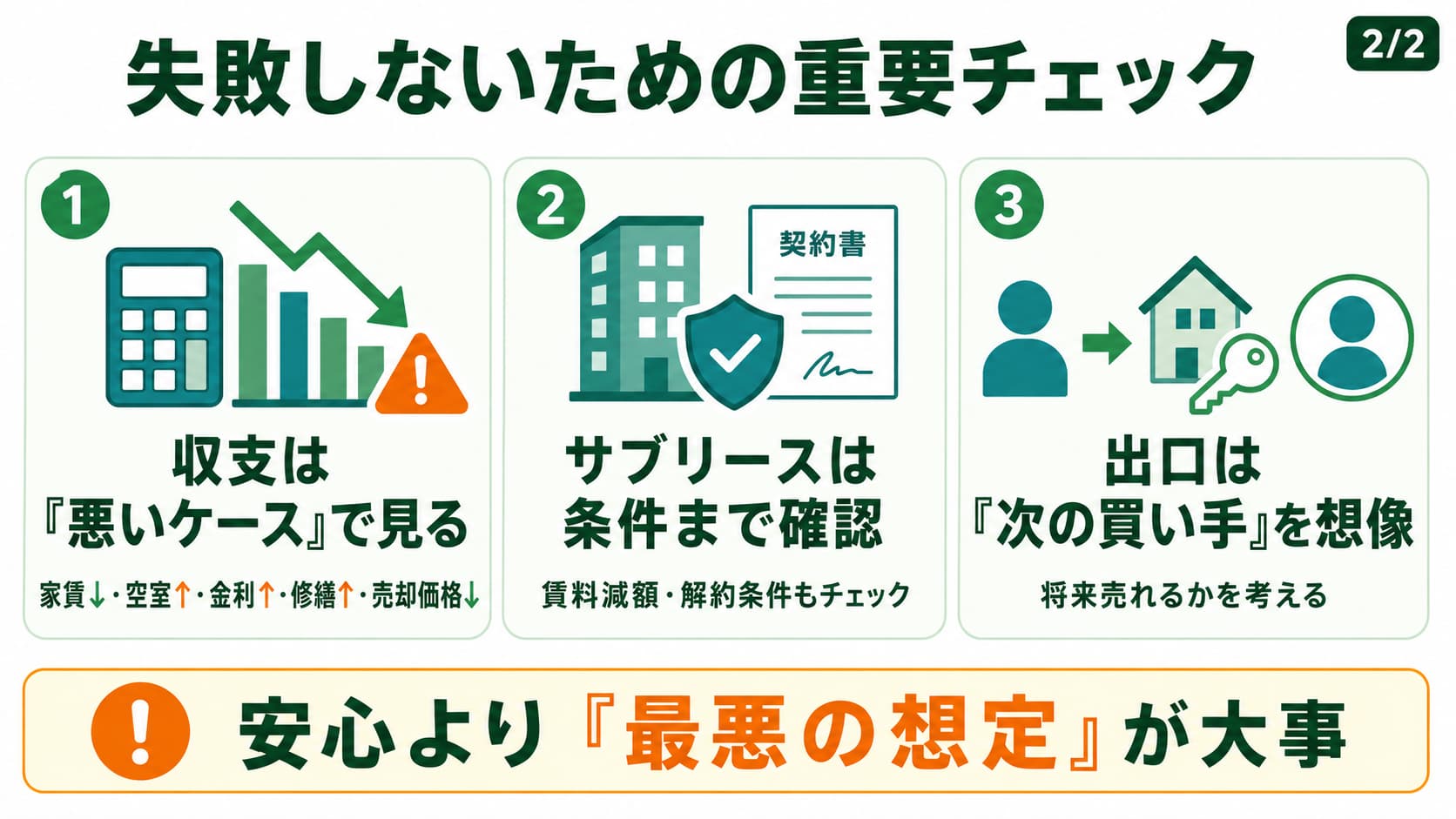

- ・収支は家賃下落、空室、金利上昇、修繕、売却価格下落など「悪いケース」で見る

- ・サブリースは「家賃保証」だけで安心せず、賃料減額や解約条件まで確認する必要がある

- ・出口では、将来その物件を買ってくれる人がいるか、次の買い手を想像できるかが重要

まず知っておきたい。不動産投資で失敗する人は「順番」を間違える

不動産投資で失敗しやすい人は、次のような流れで物件を判断してしまいます。

「営業担当者にすすめられた」

「表面利回りが高かった」

「今買わないと値上がりすると言われた」

「節税になると聞いた」

「家賃保証があるから安心だと思った」

「自己資金が少なくても始められると言われた」

このような理由だけで購入を決めると、買った後にリスクが表面化しやすくなります。

不動産投資で見るべき順番

不動産投資で見るべき順番は、次の通りです。

- 相場調査:この価格は高すぎないか

- 収支:本当に手元にお金が残るか

- 融資:無理なく返済できる借り方か

- 管理:購入後に安定運用できるか

- 出口:将来、売る・持ち続ける選択ができるか

この順番を飛ばしてしまうと、以下の失敗につながります。

「利回りは高いけれど、相場より高く買っていた」

「毎月の家賃収入はあるけれど、修繕費で赤字になる」

「家賃保証があると思っていたのに、賃料が下がった」

ステップ1:相場調査|まず「この価格は高すぎないか」を疑う

不動産投資の最初の関門は、相場より高く買わないことです。

どれだけ立地が良く見えても、どれだけ利回りが高く見えても、購入価格が高すぎれば、その時点で投資の勝率は下がります。

特に初心者は、物件資料に書かれた「想定利回り」「満室想定」「おすすめポイント」に目が行きがちです。

しかし、まず確認すべきなのは、その物件価格が妥当かどうかです。

物件価格が妥当かを知る方法

国土交通省の「不動産情報ライブラリ」では、

不動産の取引価格、

地価公示等の価格情報、

防災情報、

都市計画情報、

周辺施設情報などを確認できます。

感覚や営業資料だけでなく、公的データも使いながら確認しましょう。

レインズ・マーケット・インフォメーションも活用できる

一般消費者が確認しやすい情報源として、レインズ・マーケット・インフォメーションがあります。

これは、全国の指定流通機構が保有するマンション・戸建住宅の成約価格情報を検索できるサイトです。

なお、検索条件によっては結果が表示されない場合もあります。

近隣の成約事例は「同じ駅・同じ築年数・同じ広さ」で比べる

物件価格が高いか安いかを判断するには、まず近くで実際に売れた物件の価格を確認します。

ここで大切なのは、不動産ポータルサイトに出ている「売出価格」だけを見ないことです。

売出価格は売主の希望価格であり、実際にその金額で売れたとは限りません。

見るべきは、できるだけ成約価格です。

物件を紹介されたら、まずやるアクション

物件を紹介されたら、すぐに申し込まず、まず次の情報をメモしてください。

| 確認項目 | 記入例 |

|---|---|

| 物件価格 | 2,800万円 |

| 最寄り駅 | ○○駅 |

| 駅徒歩 | 徒歩7分 |

| 築年数 | 築18年 |

| 専有面積 | 28㎡ |

| 間取り | 1K |

| 階数 | 5階 |

| 想定家賃 | 月9万円 |

| 管理費・修繕積立金 | 月1.5万円 |

この情報をもとに、似た条件の成約事例を探します。

探すときの条件リスト

比較するときは、できるだけ次の条件に近い物件を探しましょう。

| 比較項目 | 目安 |

|---|---|

| 最寄り駅 | 同じ駅。なければ隣駅まで |

| 駅徒歩 | できれば±3分以内 |

| 築年数 | できれば±5年以内 |

| 広さ | できれば±10㎡以内 |

| 間取り | 1K、1LDK、2LDKなどが近いもの |

| 取引時期 | できれば直近1〜3年以内 |

| 建物種別 | 区分マンション、一棟アパートなど同じ種別 |

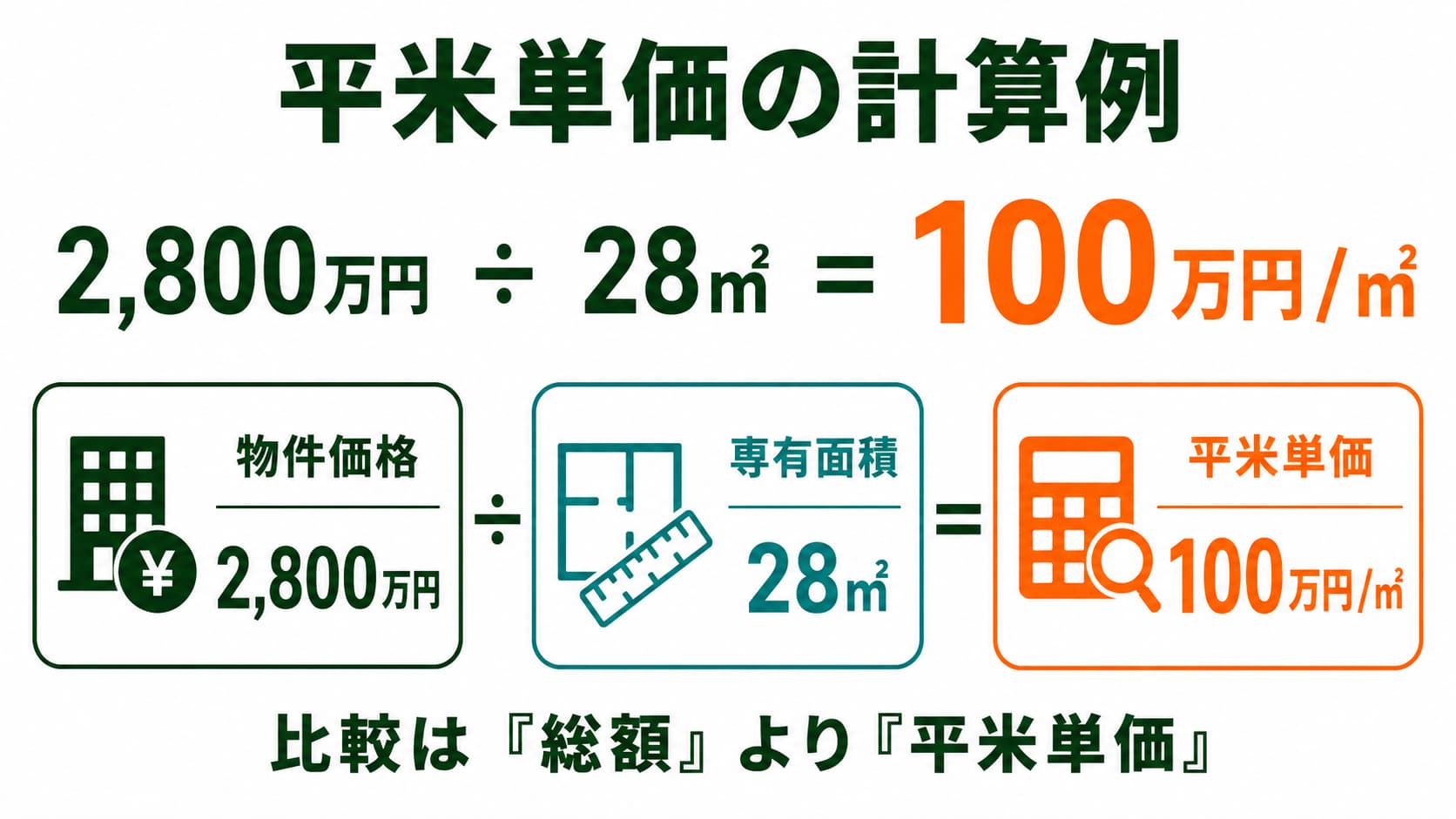

総額ではなく「平米単価」で比べる

成約事例を集めたら、必ず平米単価で比較します。

物件価格 ÷ 専有面積 = 平米単価

たとえば、2,800万円の物件で専有面積が28㎡なら、平米単価は100万円です。

周辺の成約事例と並べると、価格の高い・安いが見えやすくなります。

| 事例 | 駅徒歩 | 築年数 | 広さ | 成約価格 | 平米単価 |

|---|---|---|---|---|---|

| A | 徒歩6分 | 築17年 | 27㎡ | 2,300万円 | 約85万円/㎡ |

| B | 徒歩8分 | 築20年 | 30㎡ | 2,400万円 | 約80万円/㎡ |

| C | 徒歩5分 | 築16年 | 26㎡ | 2,250万円 | 約86万円/㎡ |

| 検討物件 | 徒歩7分 | 築18年 | 28㎡ | 2,800万円 | 100万円/㎡ |

この例では、周辺の似た物件は80万〜86万円/㎡で成約しているのに、検討物件だけ100万円/㎡です。

この場合、まず疑うべきです。

「割高に買う」を避ける

もちろん、相場より高くても買う理由があるケースはあります。

たとえば、室内がフルリノベーション済み、角部屋、高層階、眺望が良い、管理状態が非常に良い、賃貸需要が強いなどです。

しかし、明確な理由がないのに周辺事例より高い場合は、相場より割高に買ってしまう可能性があります。

不動産会社に聞くべき質問

この価格の根拠となる成約事例を3件見せてください。

その事例は、いつ、どのエリアで、いくらで成約したものですか。

検討物件と比べて、駅徒歩・築年数・広さ・階数・管理状態はどう違いますか。

周辺成約事例より高い場合、その理由は何ですか。

ここで納得できる説明が出てこない場合は要注意です。

「このエリアは人気です」

「今後値上がりが期待できます」

「他の人も検討しています」

「すぐ売れてしまいます」

だけでは、価格の根拠としては不十分です。

相場調査で確認すること(チェックリスト)

| 確認項目 | 見るポイント |

|---|---|

| 成約価格 | 売出価格ではなく、実際に売れた価格を見る |

| 平米単価 | 総額ではなく、1㎡あたりの価格で比べる |

| 家賃相場 | 想定家賃が周辺募集家賃より高すぎないか |

| 空室の多さ | 同じエリアで空室物件が多くないか |

| 災害リスク | ハザード情報を確認したか |

| 都市計画 | 用途地域、再開発、道路計画などを確認したか |

相場調査で重要なのは、「安い物件を探すこと」だけではありません。

高く買わされていないかを確認することです。

ステップ2:収支|表面利回りではなく「手残り」で判断する

相場の次に見るべきは、収支です。

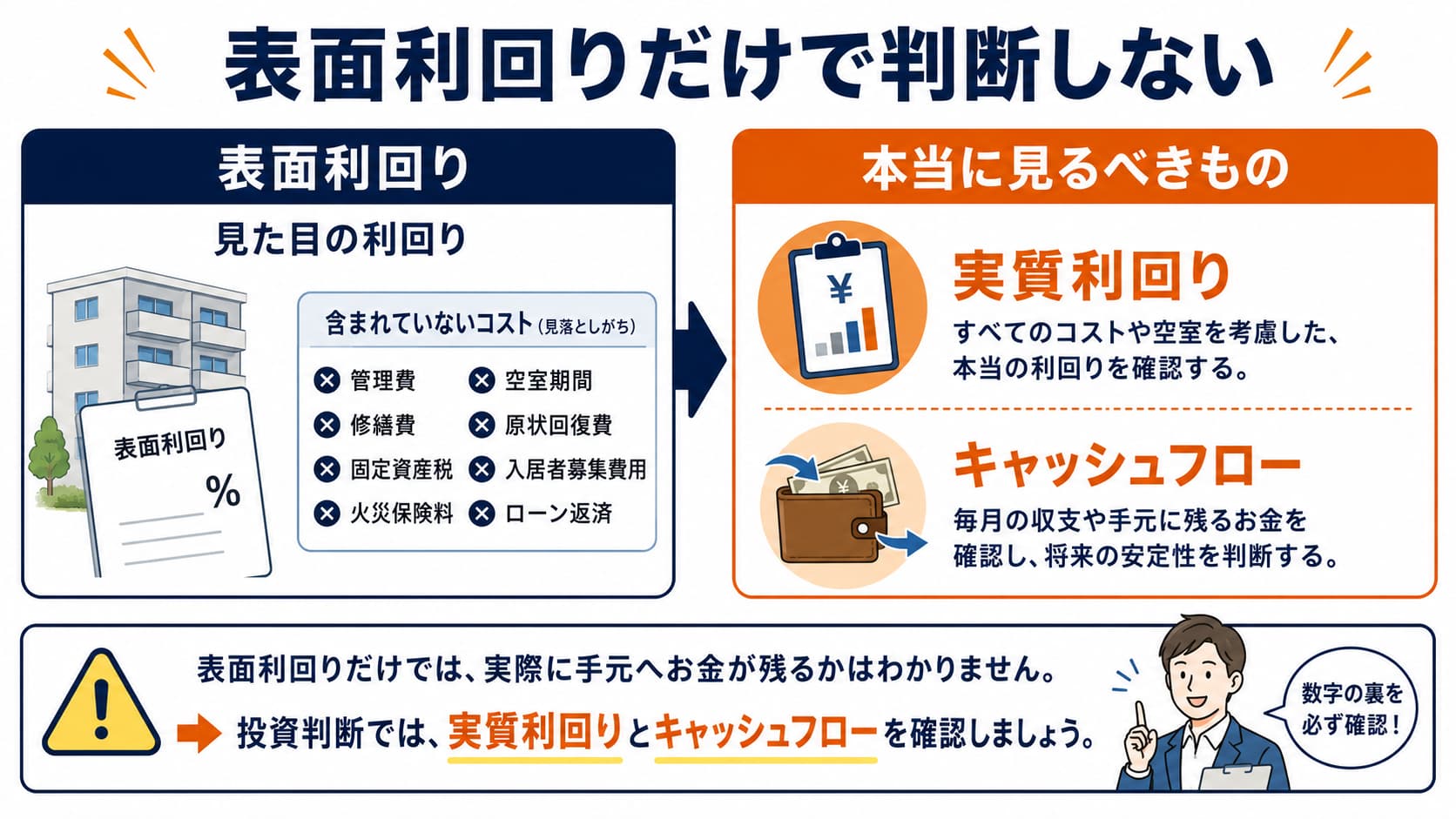

不動産投資でよく使われる数字に「表面利回り」があります。

表面利回りは、年間家賃収入を物件価格で割ったものです。

たとえば、物件価格2,000万円、年間家賃収入120万円なら、表面利回りは6%です。

しっかりコストを見る

しかし、表面利回りには、

管理費、修繕費、固定資産税、火災保険料、

空室期間、原状回復費、入居者募集費用、ローン返済などが含まれていません。

つまり、表面利回りだけで判断すると、実際には手元にお金が残らない可能性があります。

見るべきなのは、実質利回りとキャッシュフローです。

毎月いくら残るかを計算する

不動産投資で重要なのは、家賃収入そのものではありません。

家賃収入から、必要な支出を差し引いた後に、いくら残るかです。

| 項目 | 内容 |

|---|---|

| 家賃収入 | 毎月入る家賃 |

| 管理費 | 管理会社に支払う費用 |

| 修繕積立金 | 区分マンションの場合に必要 |

| 固定資産税・都市計画税 | 毎年かかる税金 |

| 火災保険・地震保険 | 加入内容に応じて発生 |

| 入居者募集費用 | 広告料、仲介手数料など |

| 原状回復費 | 退去時の修繕費 |

| 設備交換費 | エアコン、給湯器、水回りなど |

| ローン返済 | 元金と利息の返済 |

| 空室損 | 入居者がいない期間の家賃減少 |

たとえば、毎月の家賃が9万円の場合。

ローン返済が7万円、管理費・修繕積立金が1.5万円、その他費用の積立が1万円なら、手残りはほとんどありません。

そこに空室や修繕が発生すれば、すぐに赤字になります。

収支は「悪いケース」で見る

不動産会社のシミュレーションは、楽観的な前提で作られていることがあります。

家賃がずっと変わらない、空室が発生しない、金利が上がらない、大きな修繕が発生しない、売却価格が下がらない、といった前提です。

しかし、実際の不動産投資では、家賃下落、空室、修繕、金利上昇は起こり得ます。

| 想定リスク | 確認すること |

|---|---|

| 家賃下落 | 家賃が5〜10%下がっても赤字にならないか |

| 空室 | 年1〜2カ月空いても資金繰りが持つか |

| 金利上昇 | 金利が1%上がっても返済できるか |

| 修繕 | 給湯器、エアコン、外壁、屋上防水などに備えられるか |

| 売却価格下落 | 購入価格より安く売っても致命傷にならないか |

収支シミュレーションは、「儲かりそうか」を見るためだけのものではありません。

悪いことが起きても耐えられるかを見るためのものです。

不動産会社に聞くべき質問

この家賃は、現在の実際の家賃ですか。それとも想定家賃ですか。

周辺の同条件の募集家賃はいくらですか。

過去の空室期間はどれくらいですか。

直近の修繕履歴はありますか。

今後5年以内に想定される修繕はありますか。

金利が上がった場合の返済額も試算していますか。

特に注意したいのは、「想定家賃」です。

想定家賃は、あくまで貸せると想定している家賃であり、実際にその金額で入居者が決まるとは限りません。

ステップ3:融資|金利よりも「借り方」で失敗する

不動産投資では、融資を使うことで自己資金以上の物件を購入できます。

これは大きなメリットです。

一方で、融資はリターンを大きくするだけでなく、失敗したときの損失も大きくします。

そのため、融資では「いくら借りられるか」ではなく、無理なく返せるかを見なければいけません。

金利だけで判断しない

| 項目 | 確認ポイント |

|---|---|

| 金利タイプ | 変動金利か固定金利か |

| 返済期間 | 建物の築年数や耐用年数と合っているか |

| 自己資金 | 購入後も手元資金が残るか |

| 返済比率 | 家賃収入や本業収入に対して返済が重すぎないか |

| 諸費用 | 登記費用、融資手数料、仲介手数料、不動産取得税を含めたか |

| 借り換え | 将来の金利上昇や審査変更に備えているか |

返済期間を長くすれば、毎月の返済額は下がります。

しかし、長く借りるほど総返済額は増えやすくなります。

また、築古物件で長期融資を組む場合は、返済期間中に大きな修繕が発生する可能性もあります。

フルローン・オーバーローンは慎重に見る

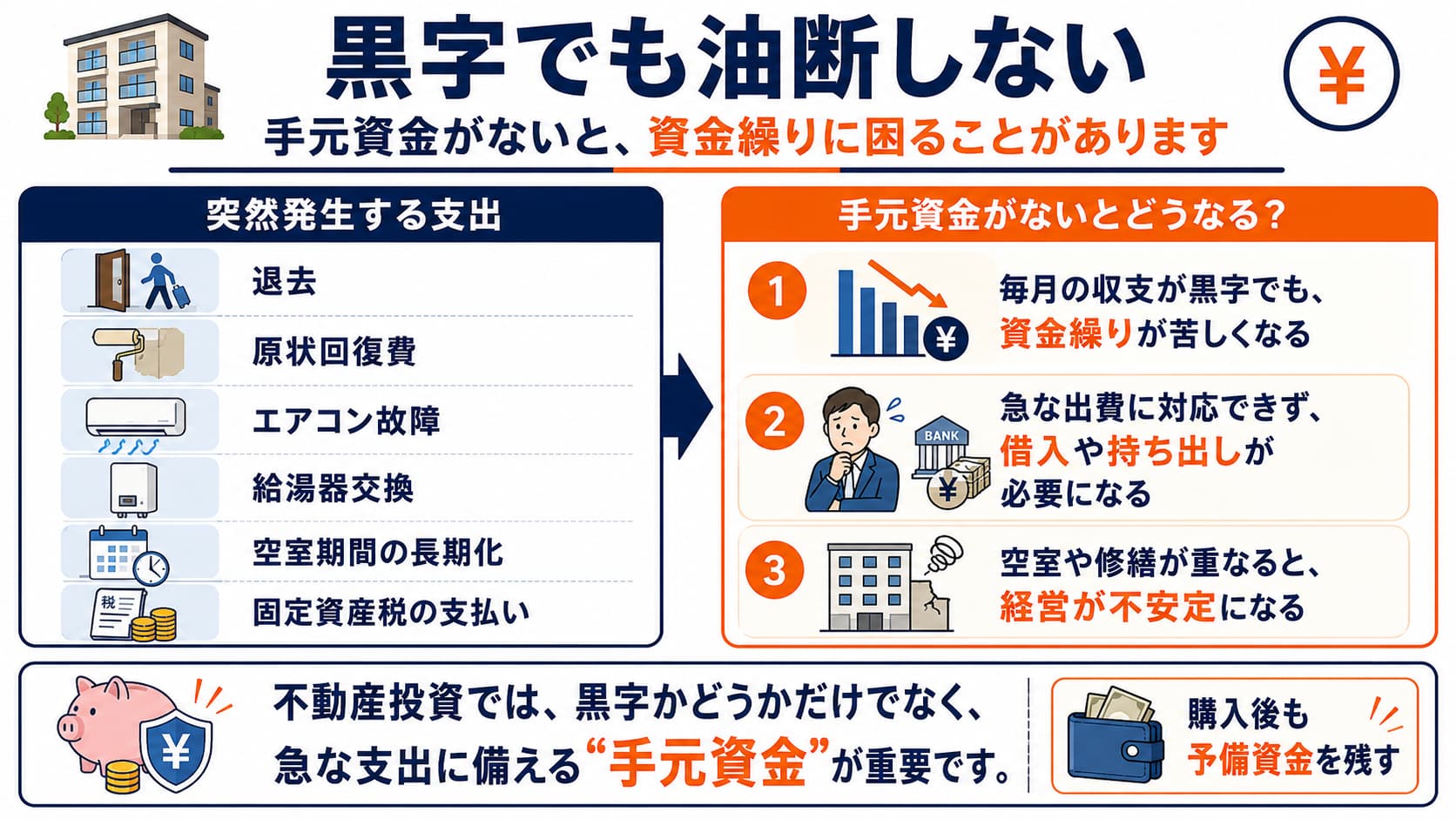

自己資金が少なくても購入できる物件は、魅力的に見えるかもしれません。

しかし、購入後に手元資金がほとんど残らない状態は危険です。

退去、原状回復費、エアコン故障、給湯器交換、空室期間の長期化、固定資産税の支払い。

こうした支出に対応できる資金がなければ、毎月の収支が黒字でも資金繰りに困る可能性があります。

不適切なローン利用は絶対に避ける

投資用物件なのに住宅ローンを使う、実態と異なる資料を出す、自己資金を多く見せるなどの行為は、後々大きなトラブルにつながります。

金融機関が貸してくれる金額と、自分が安全に借りてよい金額は違います。

「借りられるから買う」のではなく、「返せるから買う」。

この考え方が重要です。

ステップ4:管理|買った後の運営で収益は変わる

不動産投資は、買って終わりではありません。

むしろ、買ってからが本番です。

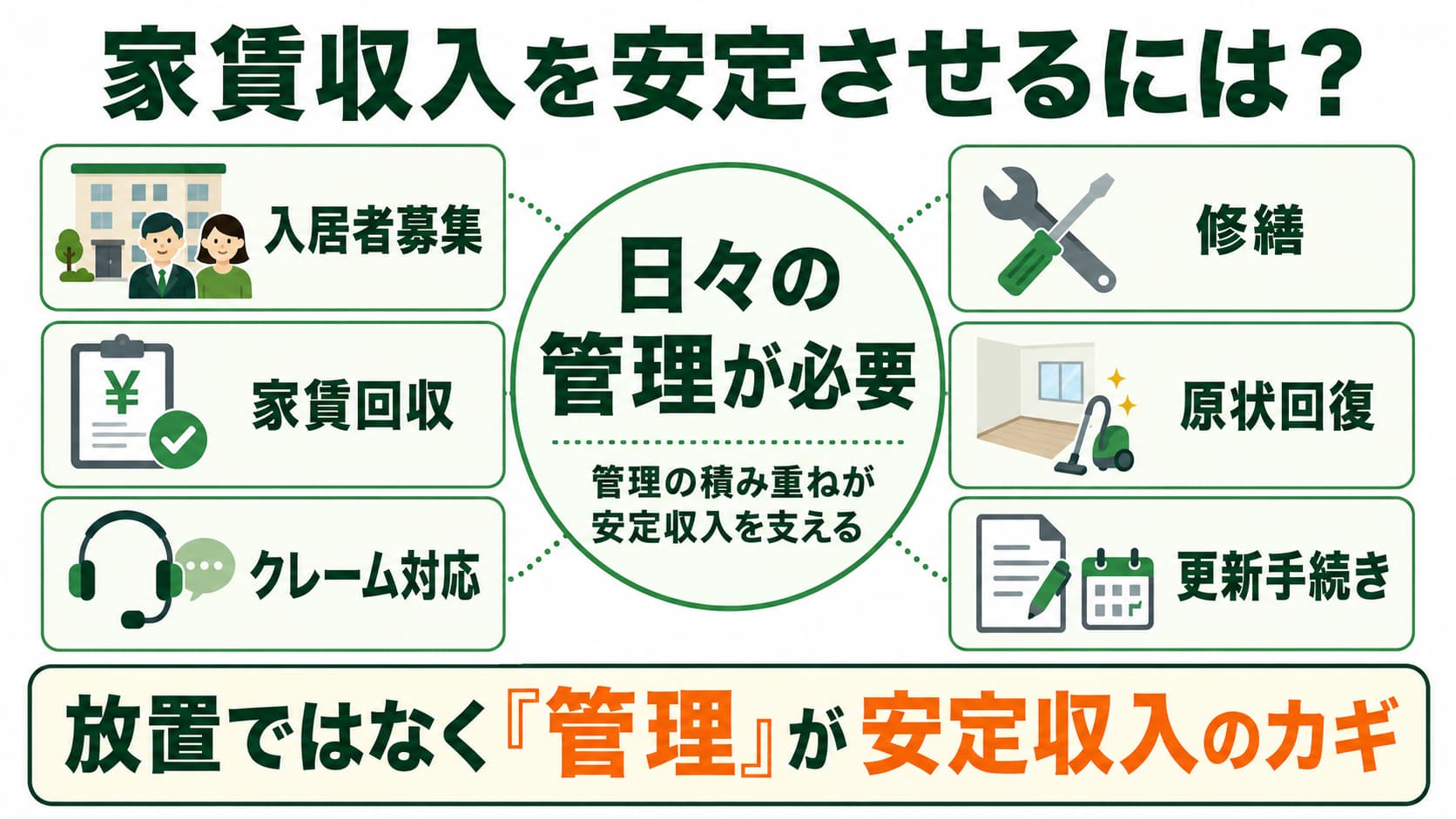

家賃収入を安定させるには、

入居者募集、家賃回収、クレーム対応、

修繕、退去時の原状回復、更新手続きなど、日々の管理が必要です。

管理会社の選定も大事

多くの投資家は管理会社に委託しますが、「管理会社に任せれば安心」と考えるのは危険です。

管理会社によって、入居付けの力、報告の丁寧さ、修繕提案の妥当性、対応スピードは大きく異なります。

管理会社を見るポイント

| 確認項目 | 見るポイント |

|---|---|

| 入居付け力 | どの媒体に掲載するか、客付け業者と連携しているか |

| 空室対策 | 家賃設定、広告料、設備改善の提案があるか |

| 報告体制 | 毎月の収支報告、修繕報告があるか |

| 修繕対応 | 見積もりが妥当か、複数社比較できるか |

| 滞納対応 | 滞納時の督促や保証会社との連携はどうか |

| 退去対応 | 原状回復費が過大でないか |

| 担当者対応 | 質問への回答が早く、説明が明確か |

管理会社が弱いと、空室期間が長引いたり、修繕費が高くなったり、入居者トラブルへの対応が遅れたりします。

結果として、物件の収益性は下がります。

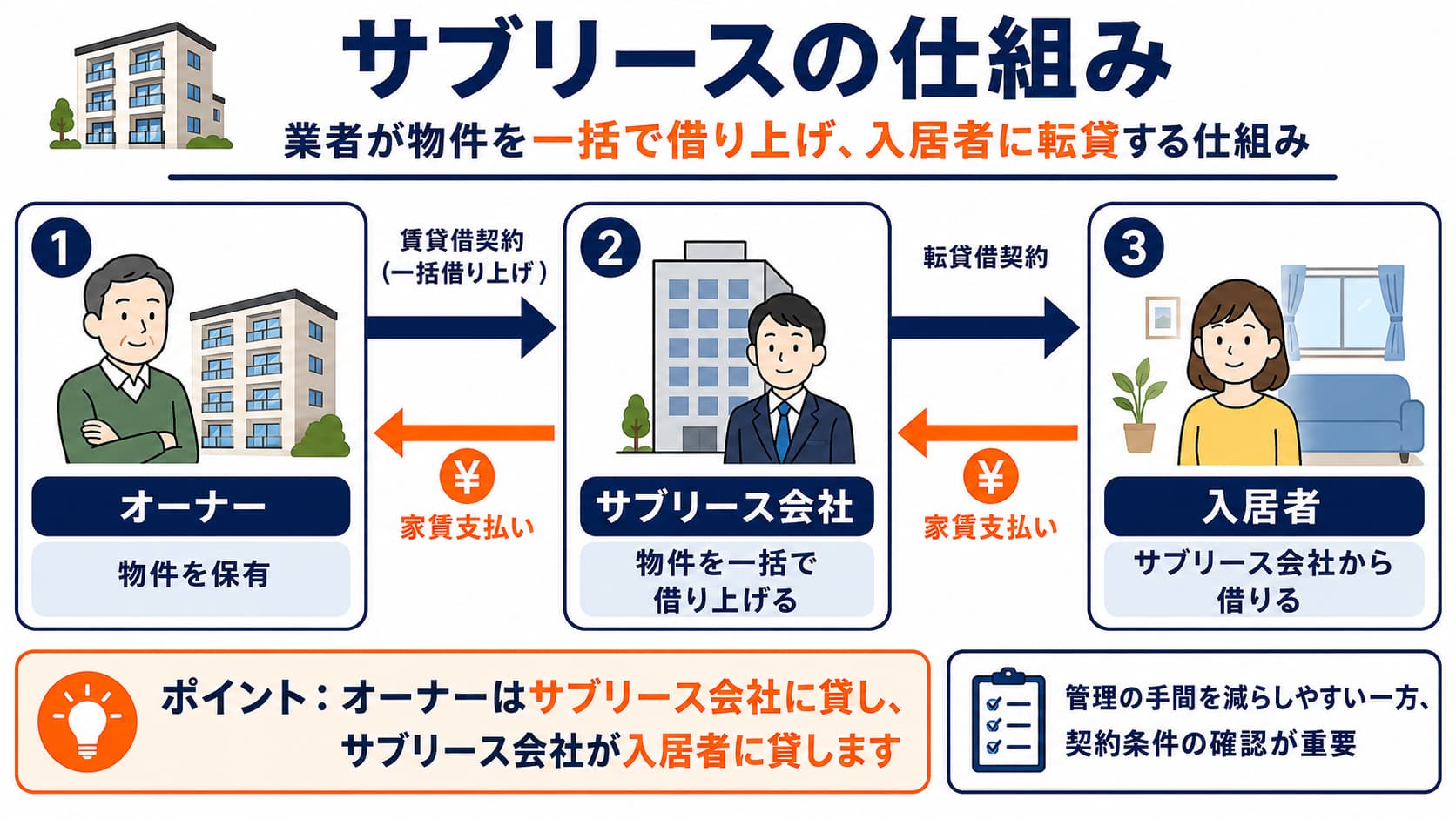

サブリースは「家賃保証」だけを見てはいけない

初心者が特に注意したいのが、サブリース契約です。

サブリースとは、サブリース業者がオーナーから物件を借り上げ、入居者に転貸する仕組みです。

一般に「サブリース契約」と呼ばれることがありますが、オーナーと業者の間で結ぶ契約はマスターリース契約と呼ばれます。

空室リスクや管理の手間を軽減できるメリットがあります。

サブリースでトラブルもあり得る

一方で、賃料の見直しや契約解除条件などを十分に理解しないまま契約すると、トラブルにつながる可能性があります。

国土交通省の賃貸住宅管理業法ポータルでは、

サブリース業者が家賃見直しや契約解除条件などのリスク・デメリットを十分に説明しないまま契約に至るケースがあり、トラブルが多発していると説明されています。

「30年一括借上げ」「家賃保証」「空室リスクなし」。

こうした言葉だけで安心してはいけません。

サブリースでの大事なチェックリスト

| 確認項目 | 注意点 |

|---|---|

| 保証賃料の見直し | 何年ごとに減額される可能性があるか |

| 解約条件 | オーナー側から解約できるか |

| 免責期間 | 退去後に家賃が支払われない期間はあるか |

| 修繕負担 | 修繕費を誰が負担するのか |

| 原状回復 | 工事内容や費用を自由に選べるか |

| 契約期間 | 途中解約や更新条件はどうなっているか |

管理で聞くべき質問

現在の管理会社はどこですか。

管理料はいくらですか。

過去の空室期間はどれくらいですか。

入居者募集はどの媒体に掲載しますか。

修繕履歴はありますか。

今後必要になりそうな修繕はありますか。

サブリースの場合、賃料減額や解約条件はどうなっていますか。

ステップ5:出口|売れない物件は、買った瞬間からリスクになる

不動産投資で見落とされがちなのが、出口戦略です。

出口とは、将来その物件をどうするかということです。

売却するのか。

持ち続けるのか。

繰り上げ返済して無借金で保有するのか。

相続するのか。

建て替えるのか。

購入前に出口を考えていないと、「毎月は少し黒字だけど、売ろうとしたら大きな損が出る」ということが起こります。

出口で見るべきこと

出口で確認すべきなのは、将来その物件を買ってくれる人がいるかどうかです。

つまり、次の買い手を想像できるかです。

| 想定する買い手 | 見るポイント |

|---|---|

| 投資家 | 利回り、家賃、管理状態、融資のつきやすさ |

| 実需の買い手 | 住みやすさ、駅距離、間取り、周辺環境 |

| 不動産会社 | 再販しやすさ、リフォーム余地、価格 |

| 相続人 | 管理のしやすさ、資産価値、売却しやすさ |

出口で失敗しやすいのは、買い手が限られる物件です。

借地権、再建築不可、管理状態が悪いマンション、

修繕積立金が不足しているマンション、地方で賃貸需要が弱い物件、

築年数が古く融資がつきにくい物件などは慎重に見る必要があります。

売却価格をシミュレーションする

| ケース | 内容 |

|---|---|

| 良いケース | 購入価格と同程度で売れる |

| 普通のケース | 購入価格より10%安く売れる |

| 悪いケース | 購入価格より20%安く売れる |

| さらに悪いケース | 売却まで半年以上かかる |

大切なのは、「高く売れるはず」と期待することではありません。

安く売ることになっても損失に耐えられるかを確認することです。

出口で聞くべき質問

この物件を5年後、10年後に売る場合、誰が買い手になりますか。

同じマンションや近隣物件の売却事例はありますか。

売却時に融資はつきやすい物件ですか。

修繕積立金や管理状態に問題はありませんか。

購入価格より10〜20%下がっても、投資全体で耐えられますか。

不動産投資は、買うときより売るときのほうが難しい場合があります。

「高利回りだから買う」のではなく、売れる理由があるから買う。

この考え方が、失敗を防ぐうえで非常に重要です。

だまされないために確認したい危険な営業トーク

不動産投資では、すべての営業が悪いわけではありません。

良い物件を紹介してくれる会社もあります。

ただし、次のような言葉が出たら、一度立ち止まるべきです。

不動産投資に「絶対」はありません。

以下の営業には気をつけましょう。

リスクを説明しない

質問に明確に答えない

契約を急がせる

価格の根拠を示さない

デメリットを聞いても曖昧にする

ゴクラク版・投資判断チェックシート

最後に、購入前に確認したいチェック項目をまとめます。

1つでも不安が残る場合は、契約を急がず、再調査しましょう。

| 分野 | チェック項目 |

|---|---|

| 相場 | 近隣の成約価格を確認したか |

| 相場 | 同じ駅・同じ築年数・同じ広さの物件と比べたか |

| 相場 | 平米単価で比較したか |

| 相場 | 想定家賃が周辺家賃より高すぎないか |

| 相場 | 空室が多いエリアではないか |

| 相場 | ハザード情報や都市計画を確認したか |

| 収支 | 表面利回りではなく実質利回りを見たか |

| 収支 | 管理費、修繕費、税金、保険料を入れたか |

| 収支 | 空室や家賃下落を入れても耐えられるか |

| 収支 | 金利上昇時の返済額を確認したか |

| 収支 | 毎月の手残りはプラスか |

| 融資 | 借りすぎになっていないか |

| 融資 | 購入後も手元資金が残るか |

| 融資 | 返済期間と築年数のバランスは適切か |

| 融資 | 不適切なローン利用になっていないか |

| 管理 | 管理会社の入居付け力を確認したか |

| 管理 | 修繕履歴と今後の修繕リスクを確認したか |

| 管理 | サブリース契約の減額・解約条件を確認したか |

| 出口 | 将来の売却相場を確認したか |

| 出口 | 次の買い手が想定できるか |

| 出口 | 築年数が進んでも売却しやすいか |

| 出口 | 売却価格が下がっても損失に耐えられるか |

| 総合 | 「買わない理由」を探しても納得できる物件か |

このチェックシートは、物件を買うためのものではありません。

買ってはいけない物件を見抜くためのものです。

すべての項目に納得できて初めて、購入を検討する価値があります。

まとめ|失敗しない不動産投資は「買う前の疑い方」で決まる

不動産投資で大切なのは、順番を間違えないことです。

まず、相場を調べる。

次に、収支を厳しく見る。

そのうえで、融資条件を確認する。

購入後の管理を想定する。

最後に、売却できるかを考える。

この流れを守るだけで、営業トークなどに流されにくくなります。

不動産投資は、「必ず儲かる投資」ではありません。

一方で、正しく調べ、無理のない収支で、出口まで考えて選べば、資産形成の選択肢になり得ます。

失敗しないために大切なのは、良い話を探すことではありません。

損をする可能性を先に潰すこと。

だまされないために、自分で確認すること。

後悔しないために、買わない勇気を持つこと。

そのうえで、「それでも買いたい」と思える物件だけを選ぶ。

それが、不動産投資で失敗を避けるための現実的なロードマップです。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー