マンション投資で節税はできる?年収別の効果試算・仕組み・落とし穴を徹底解説

公開日 2026/05/21

最終更新日 2026/05/21

share:

「マンション投資をすると税金が安くなる」と聞いたことがある方は多いでしょう。

しかし実際に節税できる仕組みや、自分の年収でどれくらい効果があるのかまで理解している方は少ないのではないでしょうか。

この記事では、マンション投資で節税できる仕組みを整理し、年収別のシミュレーションや向く人・向かない人の条件、出口戦略までを解説します。

- ・マンション投資の節税は「減価償却で会計上の赤字を作り、給与所得と損益通算する」仕組み

- ・効果が大きいのは課税所得900万円超(所得税率33%以上)の高所得者

- ・節税効果は「木造×築古」が高く、新築区分マンションは効果が薄い

- ・本質は「税の繰り延べ」。デッドクロスや売却時の譲渡所得税まで含めて判断する

- ・節税はおまけと考え、まず物件の収益性を最優先することが失敗を防ぐ鍵

マンション投資が節税になる仕組み

マンション投資の節税は、家賃収入から経費を差し引いた「不動産所得」が会計上赤字になることで成立します。

この赤字を給与所得などと相殺することで、課税所得が圧縮され、結果として所得税・住民税の還付や減額が発生します。

節税の本丸は「現金支出を伴わない減価償却費」を経費として計上し、給与所得と損益通算する点にあります。

ここでは仕組みを4つの要素に分解して解説します。

減価償却費で会計上の赤字を作る

減価償却とは、建物の取得費を法定耐用年数にわたって毎年経費に配分する会計処理です。

建物は土地と違い、時間の経過とともに価値が減るとみなされ、購入価格を一括ではなく分割で費用化します。

減価償却費は実際の現金が出ていかないのに経費として計上できるため、帳簿上の赤字を生み出す主役となります。

建物の構造ごとに法定耐用年数(新築時の償却期間)が国税庁の省令で定められており、住宅用の場合は以下の通りです。

| 構造 | 住宅用の法定耐用年数 |

|---|---|

| 木造・合成樹脂造 | 22年 |

| 木造モルタル造 | 20年 |

| 軽量鉄骨造(厚さ3mm以下) | 19年 |

| 軽量鉄骨造(厚さ3mm超4mm以下) | 27年 |

| 重量鉄骨造(厚さ4mm超) | 34年 |

| 鉄筋コンクリート造(RC)・鉄骨鉄筋コンクリート造(SRC) | 47年 |

たとえば建物価格2,000万円のRC造マンション(新築)なら、定額法で毎年約44万円(2,000万円÷47年)を経費計上できます。

同じく建物価格が2,000万円の木造建物で、法定耐用年数をすべて経過した中古資産に該当する場合、簡便法では耐用年数4年(22年×20%、1年未満切捨て)で償却できます。

この場合、建物部分については年間500万円を減価償却費として計上できます。

ただし、土地部分は減価償却の対象外です。

損益通算で所得税・住民税を圧縮

損益通算とは、特定の所得で生じた赤字を他の所得の黒字から差し引ける制度です。

不動産所得・事業所得・譲渡所得・山林所得の4つに限って認められ、サラリーマンが副業として始めたマンション投資の赤字でも給与所得と通算できる点が最大のメリットです。

たとえば給与所得から各種所得控除を差し引いた後の課税所得が900万円で、不動産所得の赤字200万円を損益通算できる場合、課税所得は概算で700万円まで下がり、その差額分について所得税・住民税の負担が軽減されます。

ただし、土地等を取得するための借入金利子に相当する赤字部分など、損益通算できないものもあります。

これは租税特別措置法第41条の4による特例で、土地分の借入利息は他の所得との通算が認められません。

同一契約で土地・建物を一括取得した場合は、借入金がまず建物価格に充てられ、残額が土地分とみなされる計算上のルールがあるため、シミュレーション時には注意が必要です。

出典:国税庁|第41条の4(不動産所得に係る損益通算の特例)関係

【こちらもチェック!】

不動産投資の節税効果をシミュレーション。サラリーマンの場合は?必要経費として計上できる費用一覧

不動産所得の経費は減価償却費だけではなく、運営に伴う支出も幅広く計上できます。

どれだけ漏れなく経費計上できるかで、年間の節税額が数十万円単位で変わります。

代表的な経費は以下の通りです。

- 建物・設備の減価償却費

- ローン返済額のうち利息部分(元本は経費にならない)

- 固定資産税・都市計画税

- 不動産取得税・登録免許税(取得初年度)

- 管理委託費・建物管理費

- 修繕費・修繕積立金

- 火災保険料・地震保険料

- 司法書士・税理士などへの報酬

- 物件視察・打ち合わせの旅費交通費

- 不動産投資に関する書籍・セミナー代

初年度は登記費用や不動産取得税などの一時費用が発生するため、経費が膨らみやすく節税効果が最大化されます。

2年目以降は一時費用が消えるため、初年度ほどの節税効果は見込めない点を理解しておきましょう。

【こちらもチェック!】

不動産投資にかかるコスト(税金・手数料)にはどんなものがある?相続税・贈与税の評価額圧縮効果

マンション投資は所得税だけでなく、相続税・贈与税の節税にもつながります。

現金1億円は相続税評価額もそのまま1億円ですが、同じ1億円でマンションを購入すると、土地は路線価(公示地価の約80%)、建物は固定資産税評価額(建築費の50~70%程度)で評価されます。

他人に賃貸している場合はさらに「貸家・貸家建付地」としての評価減が加わり、最終的な評価額は時価の3~5割程度まで圧縮されるケースが一般的です。

節税効果の大きさ|年収別シミュレーション

節税効果がどれくらい出るかは、自分の課税所得と適用される所得税率に大きく依存します。

ここでは国税庁の所得税速算表をベースに、年収帯別の節税額をシミュレーションしていきます。

課税所得と所得税率の関係

日本の所得税は超過累進課税で、課税所得に応じて5%から45%まで7段階の税率が設定されています。

これに住民税10%(一律)と復興特別所得税(基準所得税額の2.1%)が上乗せされる構造です。

| 課税所得 | 所得税率 | 控除額 | 住民税合算後の実効税率の目安 |

|---|---|---|---|

| 1,000円~194万9,000円 | 5% | 0円 | 約15% |

| 195万円~329万9,000円 | 10% | 9万7,500円 | 約20% |

| 330万円~694万9,000円 | 20% | 42万7,500円 | 約30% |

| 695万円~899万9,000円 | 23% | 63万6,000円 | 約33% |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 | 約43% |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 | 約50% |

| 4,000万円以上 | 45% | 479万6,000円 | 約55% |

たとえば課税所得が899万円の人は所得税率23%の区分ですが、課税所得が900万円以上になると所得税率は33%に上がります。

そのため、課税所得900万円を超える層では、不動産所得の赤字を損益通算できた場合の税負担軽減効果が大きくなりやすいです。

ただし、実際の節税額は、赤字額、所得控除、住民税、復興特別所得税、損益通算できない借入金利子の有無などによって変わります。

年収600万円〜1,500万円の節税額試算

給与所得控除や社会保険料控除、基礎控除などを差し引いた後の「課税所得」をもとに、不動産所得が▲100万円の赤字(減価償却+経費による)になった場合の節税額を試算します。

同じ「赤字100万円」でも、年収帯によって戻ってくる税金は15万円から43万円までと約2.9倍もの差が出ます。

| 給与年収(独身・東京都) | 課税所得の目安 | 限界税率(所得税+住民税) | 不動産赤字100万円の節税額 |

|---|---|---|---|

| 600万円 | 約300万円 | 約20% | 約20万円 |

| 800万円 | 約460万円 | 約30% | 約30万円 |

| 1,000万円 | 約630万円 | 約30% | 約30万円 |

| 1,200万円 | 約820万円 | 約33% | 約33万円 |

| 1,500万円 | 約1,100万円 | 約43% | 約43万円 |

| 2,000万円 | 約1,550万円 | 約43% | 約43万円 |

扶養、配偶者控除、住宅ローン控除、iDeCo、生命保険料控除、社会保険料の額などによって課税所得と節税額は変わるため、あくまで目安として参照してください。

節税額が30万円程度では、購入時の登記費用や不動産取得税で相殺されてしまうケースも珍しくありません。

年収600万円帯では「節税目的での投資」は割に合わない可能性が高いと覚えておきましょう。

課税所得900万円が分かれ目になる理由

マンション投資による節税が「効く」「効かない」の分水嶺は、課税所得900万円のラインです。

課税所得が900万円を超えると所得税率が23%から33%へジャンプし、住民税と合わせた限界税率は43%に跳ね上がります。

つまり、不動産所得を100万円圧縮すればざっくりいうと、43万円が手元に戻る計算になります。

もうひとつの理由は、売却時の譲渡所得税との「税率差」です。

5年超保有した長期譲渡所得の税率は所得税15%+住民税5%=20%(復興特別所得税を含めると20.315%)と固定です。

限界税率43%で減価償却による節税を享受し、売却時には20%の譲渡所得税で精算できれば、差額の23%分が純粋な節税効果として残ります。

逆に課税所得330万円以下(限界税率20%)の場合、保有中の節税率20%と売却時の譲渡所得税率20%が拮抗し、「税率差メリット」がほぼ消えてしまうのです。

サラリーマンの節税効果の実例

では具体的に、年収1,200万円のサラリーマンが築25年・RC造の中古マンション(2,000万円)を購入したケースを試算してみます。

RC造の場合、中古資産の簡便法による耐用年数は「(47年-25年)+25年×20%=27年(端数切捨て)」となります。

- 建物価格:1,400万円(土地600万円)と仮定

- 減価償却費:1,400万円÷27年=約52万円/年

- その他経費(管理費・修繕積立金・固定資産税・ローン利息など):80万円

- 家賃収入:100万円/年

- 不動産所得:100万円-52万円-80万円=▲32万円

この▲32万円を給与所得と損益通算すれば、限界税率33%(所得税)+10%(住民税)=43%分が圧縮され、年間約13万7,000円の節税につながります。

初年度はこれに加えて、登記費用・不動産取得税・仲介手数料などの一時経費が100万円以上発生するため、節税額は40万円~60万円程度まで膨らむケースもあります。

マンション投資で節税効果が出やすい人・出にくい人

シミュレーションでわかる通り、マンション投資の節税効果は誰にでも同じように出るわけではありません。

ここでは効果が出やすい人と出にくい人の特徴を整理し、自分が当てはまるかをチェックしてみましょう。

節税目的でマンション投資を検討する場合、まず自分の課税所得と限界税率を把握することがすべての出発点となります。

節税効果が出やすい人の条件

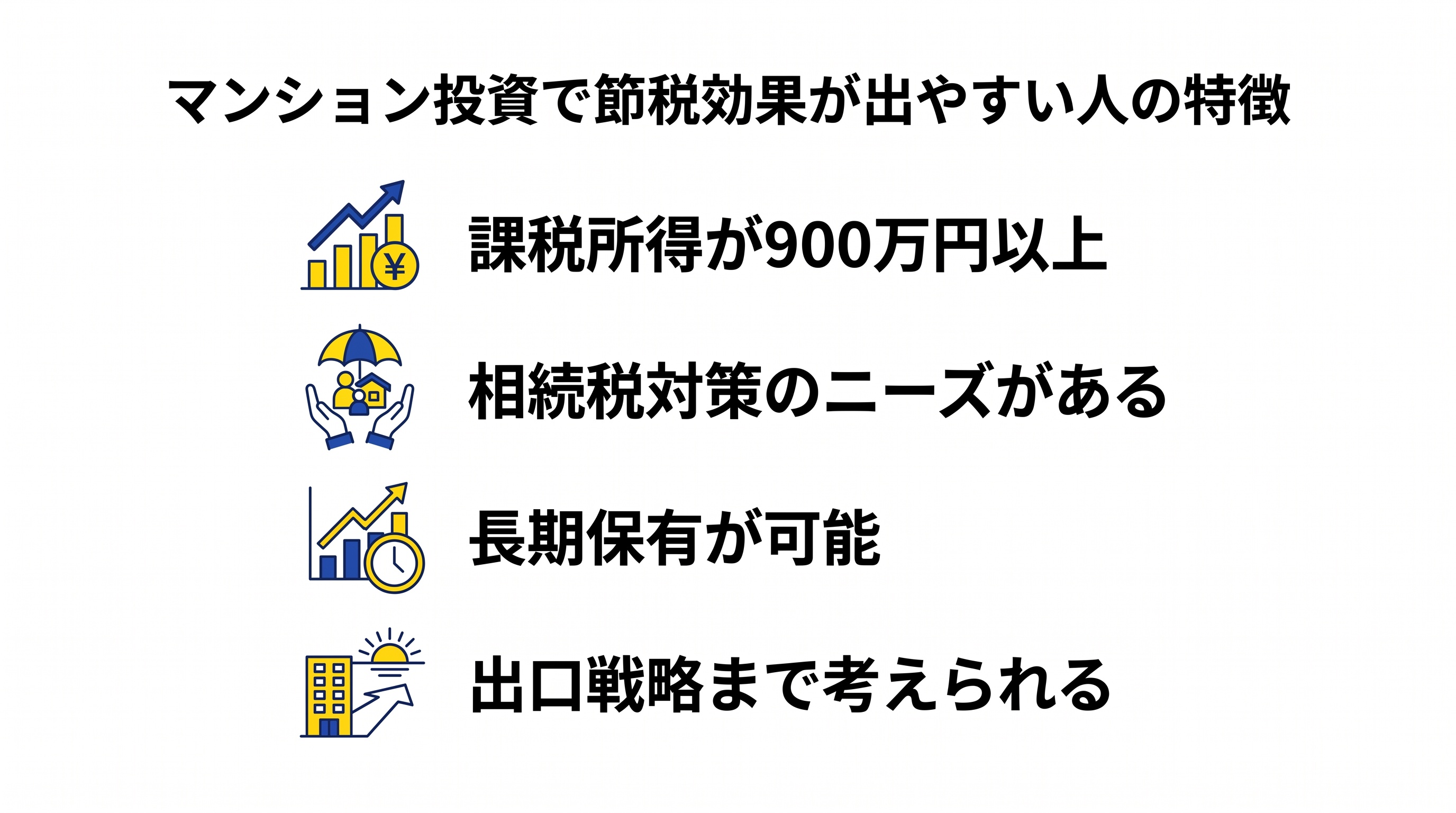

マンション投資の節税効果を十分に享受できるのは、次の3条件を満たす人です。

- 条件1:課税所得が900万円以上(限界税率43%以上で、減価償却の恩恵が大きい)

- 条件2:相続税対策のニーズがある(基礎控除=3,000万円+600万円×法定相続人を超える資産を持つ)

- 条件3:長期保有が可能で、出口戦略まで考えられる(5年超保有して長期譲渡所得20%の税率を活用できる)

逆に言うと、これらに該当しない場合、節税目的での投資は割に合わないリスクがあります。

節税効果が出にくい人・向いていない人

以下のいずれかに当てはまる方は、節税目的でのマンション投資はおすすめできません。

- 課税所得が330万円以下で、限界税率が20%にとどまる方

- 住宅ローン控除を活用中で、すでに所得税がほぼゼロに近い方

- iDeCo・小規模企業共済などで十分に節税できている方

- 手元の現金が少なく、キャッシュフロー悪化に耐えられない方

- 投資期間が短く、減価償却期間中に売却する見込みのない方

とくに住宅ローン控除と組み合わせる場合は注意が必要です。

住宅ローン控除はすでに所得税から直接差し引かれる「税額控除」のため、不動産所得の赤字で課税所得を減らしても、結局所得税がゼロを下回ることはなく、節税メリットの一部が無駄になる可能性があります。

高所得サラリーマンが活用するときの注意点

課税所得900万円超の高所得サラリーマンが節税目的でマンション投資を始める場合でも、注意点があります。

ま毎年の確定申告で青色申告を選択しないと、最大65万円の青色申告特別控除が受けられず、節税効果を取りこぼします。

ただし、不動産所得で65万円控除を受けるには「事業的規模(5棟10室基準)」を満たす必要があります。

区分マンション1室や2室では事業的規模に達しないため、10万円控除にとどまる点に注意しましょう。

節税効果が出やすい物件は?タイプ別比較

節税効果は物件選びによって大きく変わります。

ポイントは「減価償却費を短期間で大きく取れる物件かどうか」です。

節税重視で物件を選ぶなら、「木造×築古(築22年超)×建物割合が高い」物件が効果的といえます。

以下、具体的に各物件タイプの節税効果を比較していきます。

木造・築古物件が節税に強い理由

木造の法定耐用年数は22年と、RC造の47年と比べて半分以下です。

さらに、築22年を超えた木造中古物件は「中古資産の簡便法」によって耐用年数が4年(22年×20%、端数切捨て)まで短縮されます。

たとえば建物価格1,200万円の木造中古アパートを取得した場合の減価償却費は次の通りです。

- 木造・築22年超:1,200万円÷4年=年300万円(4年間で全額償却)

- 木造・新築:1,200万円÷22年=年約55万円

- RC造・築25年(耐用年数27年):1,200万円÷27年=年約44万円

- RC造・新築:1,200万円÷47年=年約26万円

同じ1,200万円の建物でも、木造築古であれば年間300万円もの巨額な経費を作れます。

これが「節税には木造築古」と言われる理由です。

【こちらもチェック!】

高利回りが魅力。話題の古家不動産投資とは?新築区分マンションで節税効果が薄い理由

営業現場で「節税になります」と勧められやすい新築区分マンションですが、実は節税効果は最も薄い物件タイプです。

理由は、RC造で耐用年数が47年と長く、年間の減価償却費が小さくなるうえ、土地割合が高く建物分が少ないことにあります。

都心の新築区分マンションでは、価格に占める土地の割合が40~50%を占めることも珍しくありません。

土地は減価償却の対象外なので、建物割合が低い物件は減価償却費を取りにくくなります。

たとえば3,000万円の物件で建物割合が50%なら、減価償却の元になるのは1,500万円のみ。

これを47年で割ると年間約32万円の減価償却費にしかならず、ローン利息や管理費を加味しても赤字を作りにくいのです。

さらに、新築は「新築プレミアム」によって割高な価格で取得することが多く、家賃下落・売却損のリスクも抱えます。

節税効果と物件価値の毀損を合算した「トータル収支」では、マイナスに陥るケースも少なくありません。

【こちらもチェック!】

区分マンション投資の魅力とは?メリット・デメリットもわかりやすく解説中古一棟アパートと中古区分の節税比較

節税効果を重視する投資家の間で人気が高いのが、中古一棟アパート(木造)です。

区分マンション1室と比べて、一棟アパートには次の優位性があります。

| 項目 | 中古一棟アパート(木造) | 中古区分マンション(RC) |

|---|---|---|

| 法定耐用年数 | 22年(築古は最短4年) | 47年 |

| 建物割合 | 60~70%(土地按分が低め) | 30~50% |

| 減価償却スピード | 速い(短期で大きな赤字) | 遅い(小さい赤字が長期) |

| 事業的規模 | 10室以上で青色65万円控除可 | 1~2室では事業的規模未満 |

| 初期投資相場 | 3,000万~1億円超 | 500万~3,000万円 |

| ローン審査 | 厳しい(融資ハードル高) | 通りやすい |

節税効果と運営の自由度では一棟アパートが有利ですが、初期費用や運営の手間も大きく、初心者にはハードルが高めです。

区分マンションは流動性(売りやすさ)に優れる反面、節税効果は限定的になります。

RC造と木造の減価償却の違い

構造別の減価償却の違いを再整理すると、節税重視の投資戦略がクリアになります。

- RC造:耐用年数47年と長く、減価償却費が薄く広く長期に渡る。建物の物理的寿命も長く、出口戦略の選択肢が広い

- 重量鉄骨造:耐用年数34年。RC造と木造の中間で、節税と資産性のバランスが良い

- 木造:耐用年数22年と短く、減価償却費が大きく取れる。築古であれば最短4年で全額償却可能

節税スピードを優先するなら木造築古、長期保有と資産性を優先するならRC造という選び分けが基本となります。

ただし、木造築古は融資期間が短くなりがちで、月々の返済額が膨らみキャッシュフローが圧迫されるリスクもあるため、慎重なシミュレーションが必要です。

節税目的の投資で陥りやすい落とし穴

マンション投資の節税効果は確かに存在しますが、それだけを目的に投資すると後悔するケースが多数あります。

ここでは、節税目的で投資を始めた人が陥りやすい代表的な落とし穴を4つに整理します。

新築区分マンションで節税は失敗しやすい

節税営業トークで最も多く勧誘されるのが、新築の都心区分マンションです。

しかし、前述の通り新築区分マンションは構造的に節税効果が薄く、節税額を上回るキャッシュフロー赤字に陥るケースが珍しくありません。

具体的な例で説明すると、典型的な失敗パターンは以下のような流れで起きます。

- 「節税になる」と勧められて新築3,500万円のワンルームを購入

- 家賃9万円/月に対し、ローン返済+管理費+修繕積立金で月10万円

- 毎月1万円の持ち出しが発生(年12万円のキャッシュフロー赤字)

- 節税効果は年10万円程度で、キャッシュフロー赤字をカバーしきれない

- 5年経つと家賃が8万円に下落し、毎月2万円の持ち出しに増加

- 売却しようとしたら、新築プレミアム剥落で500万円の売却損

節税で取り戻した金額より、キャッシュフロー赤字と売却損のほうが大きく、トータルで数百万円のマイナスとなる失敗例です。

減価償却期間終了後の収支悪化リスク

木造築古物件で大きな減価償却費を計上していた場合、減価償却が終わった翌年から収支が一気に悪化します。

たとえば年間300万円の減価償却費がなくなれば、それまで赤字だった不動産所得がいきなり300万円の黒字に転換します。

その結果、給与所得と合算した課税所得が跳ね上がり、税負担が急増するのです。

これを業界では「デッドクロス」と呼びます。

正確には、減価償却費よりもローン元金返済額のほうが多くなる状態を指し、帳簿上は黒字(税金が増える)なのに、実際の現金は出ていく(キャッシュフローは悪化)という最悪の状態です。

節税目的で物件を購入するなら、減価償却期間中の売却タイミングを最初から設計しておくことが必須です。

赤字計上が融資審査に影響する場合

節税のために毎年大きな不動産所得の赤字を計上していると、銀行の融資審査ではマイナス評価となるケースがあります。

確定申告書の所得欄が赤字続きだと、金融機関は「事業として収益を上げられていない」「将来的な返済原資が乏しい」と判断する可能性があります。

その結果、次のマンション購入や住宅ローン、自動車ローンの審査でも不利に働く場合があるのです。

税制改正による効果低減のリスク

不動産投資の節税スキームは過去にも何度か縮小・厳格化されてきました。

代表的なものは以下の通りです。

- 1991年:土地等の借入金利子の損益通算の特例(措置法41条の4)導入

- 2010年:海外不動産を活用した節税(耐用年数を利用した過度な節税)が問題視され、その後段階的に規制強化

- 2020年:国外中古建物の不動産所得の損失に関する措置法41条の4の3が制定(2021年以降適用)

- 2024年:居住用区分マンションの相続税評価通達改正(タワマン節税の縮小)

このように、不動産投資の節税は税制改正の影響を受けやすい分野です。

「今は使えても、5年後は使えないかもしれない」というリスクを織り込んでおきましょう。

出口戦略|売却タイミングと税率差の活用

マンション投資の節税は「税金が消える」のではなく「税金を将来に繰り延べる」性質があります。

保有中は損益通算で節税できても、売却時には減価償却で減った帳簿価額をもとに譲渡所得が計算され、譲渡所得税が課せられるからです。

節税効果を本当に享受できるかどうかは、出口(売却)戦略の設計次第と言っても過言ではありません。

デッドクロスが発生する前に売却すべき理由

デッドクロスとは前述した通り、減価償却費がローン元金返済額を下回る状態のことです。

この状態になると、帳簿上の不動産所得が黒字(税金増)になる一方で、ローン元金返済による現金流出は続くため、税金は増えるのにキャッシュは減るという最悪の局面に突入します。

典型的には、減価償却期間の終わり(あるいは元利均等返済のローンで利息部分が減ってきたタイミング)に発生します。

節税目的で取得した物件は、原則としてデッドクロス到来前に売却するのが王道です。

譲渡所得税の長期・短期の税率差

不動産の譲渡所得税は、保有期間によって税率が大きく変わります。

| 区分 | 保有期間 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 39%(+復興特別所得税) |

| 長期譲渡所得 | 5年超 | 15% | 5% | 20%(+復興特別所得税) |

注意点として、保有期間は「売却した年の1月1日時点」で判定されます。

たとえば2026年5月に購入した物件は、2032年1月1日を過ぎてから売却しないと長期譲渡には該当しません(実質的に5年7か月以上の保有が必要)。

短期で売却すると合計39%もの譲渡所得税がかかるため、節税効果が一気に吹き飛ぶ可能性があります。

木造・築22年超物件の売却タイミング

節税効果が最も大きい「木造・築22年超」の物件は、簡便法により耐用年数4年で減価償却が完了します。

この場合の最適な売却タイミングは、減価償却が終わった直後、かつ取得から5年超経過した時点(=取得5~6年目)です。

このタイミングなら次のメリットを同時に享受できます。

- 4年間の大きな減価償却で節税効果を最大化済み

- 長期譲渡所得(20%)の税率で売却可能

- デッドクロスに陥る前に資金回収

- 築年数が浅いうちに売れるため、価格下落リスクが限定的

「保有中に限界税率43%で節税し、売却時に20%の譲渡所得税で精算する」という税率差メリットを最大化する戦略です。

売却時の譲渡所得と節税効果のトータル試算

具体的にトータル収支を試算してみましょう。

建物価格1,200万円・土地価格800万円・合計2,000万円の木造築22年超物件を、課税所得1,000万円のサラリーマンが購入したケースです。

- 年間減価償却費:1,200万円÷4年=300万円

- 4年間の累計減価償却:1,200万円(簿価が建物部分ゼロに)

- 4年間の節税効果合計:年300万円×限界税率43%×4年=約516万円

- 5年経過後の売却価格:1,800万円(建物減価分▲200万円)と仮定

- 譲渡所得:売却価格1,800万円-(土地800万円+建物簿価0円+譲渡費用60万円)=940万円

- 長期譲渡所得税:940万円×20.315%=約191万円

節税効果516万円から譲渡所得税191万円を差し引いた、約325万円が「税率差による真の節税効果」となります。

もしこの売却が短期譲渡(5年以下)扱いになると、譲渡所得税は940万円×39%=約367万円となり、トータルでわずか149万円しか得られなくなります。

1月1日時点の保有期間判定がいかに重要かが、よくわかる試算です。

マンション投資の節税効果を最大化する5つのポイント

ここまで解説してきた内容を踏まえ、節税効果を最大化する具体的なアクションを5つに整理します。

「自分の税率を知る」「物件構造を選ぶ」「青色申告を活用する」「法人化を視野に入れる」「専門家と連携する」の5点を押さえれば、合法的に最大限の節税効果が得られます。

自分の課税所得と税率の把握

まずは過去の源泉徴収票や確定申告書を確認し、自分の課税所得と限界税率を正確に把握しましょう。

課税所得は「給与年収-給与所得控除-社会保険料控除-基礎控除-その他の控除」で計算できます。

課税所得が900万円を下回る場合、節税目的でのマンション投資はリスクに見合わない可能性が高いと判断しましょう。

減価償却期間と物件構造の確認

物件を選ぶ際は、土地・建物の按分比率を売買契約書または重要事項説明書で必ず確認します。

建物割合が60%以上ある物件のほうが、減価償却費を多く取れて節税効果が高まります。

木造築古を選ぶ場合は、簡便法で計算した耐用年数と、毎年の減価償却費を試算してから契約に進みましょう。

新築の場合は、節税以外の目的(資産性・長期保有・ローン控除との組み合わせなど)を明確にしてから検討すべきです。

青色申告と特別控除の活用

不動産所得を申告する際は、青色申告を選択しましょう。

区分マンション数室程度の規模では「事業的規模」に達せず10万円控除にとどまりますが、それでも白色申告と比較して10万円分の所得控除が追加できます。

5棟10室基準を満たす規模に達したら、複式簿記とe-Taxによる申告で最大65万円の青色申告特別控除を活用できます。

青色申告には他にも、家族への給与(青色事業専従者給与)の経費算入、純損失の3年間繰越控除など、節税に役立つ特典が多数用意されています。

法人化の検討タイミング

個人で不動産投資を拡大していくと、所得税率の累進性によって税負担が重くなる局面が訪れます。

具体的には、不動産所得が年600万~900万円を超えるあたりが法人化検討のタイミングです。

法人税の実効税率は中小企業で約23%~34%程度に収まるため、所得税の最高45%(住民税合算で約55%)と比べて税率差が生まれます。

ただし、法人化には次のコストとデメリットもあります。

- 設立費用(株式会社:約25万円、合同会社:約10万円)

- 毎年の法人住民税均等割:最低7万円(赤字でも発生)

- 税理士報酬:年20~50万円

- 個人から法人への物件移転コスト(登録免許税・不動産取得税)

- 社会保険加入義務

法人化はメリット・デメリットを天秤にかけて慎重に判断する必要があります。

【こちらもチェック!】

【不動産投資】サラリーマンがプライベートカンパニーで法人化するメリットは節税?税理士など専門家との連携

不動産投資の節税は税制改正の影響を受けやすく、個別の物件・所得状況によって最適解が変わります。

不動産投資に詳しい税理士、ファイナンシャルプランナー、不動産投資コンサルタントなど、複数の専門家と相談しながら戦略を組み立てましょう。

確定申告のサポートだけでなく、物件購入前のシミュレーション、法人化のタイミング、出口戦略の設計まで含めて伴走してくれる専門家が理想です。

マンション投資の節税でよくある質問

最後に、マンション投資の節税についてよくある質問をまとめてご紹介します。

サラリーマンでも節税は可能?

サラリーマンでもマンション投資による節税は可能です。

給与所得と不動産所得(赤字)を損益通算することで、所得税・住民税の還付・減額を受けられます。

ただし、節税効果がしっかり出るのは課税所得900万円以上(年収目安1,200万円以上)の高所得サラリーマンに限られます。

年収600万~800万円帯では、節税額より物件取得・運営コストのほうが上回るリスクがあるため、節税目的での投資は慎重に判断しましょう。

法人化はいつ検討すべき?

個人の所得税率と法人税率が逆転する「不動産所得600万~900万円」が一般的なラインです。

給与所得との合算で課税所得が1,800万円を超え、所得税率40%の区分に入ったあたりから、法人化メリットが明確に出やすくなります。

ただし、設立費用・社会保険料・税理士報酬などのランニングコストもかかるため、税理士のシミュレーションを受けてから判断するのが安全です。

節税効果のシミュレーション方法は?

節税効果のシミュレーションは以下の手順で行います。

- 1. 自分の課税所得と限界税率(所得税+住民税)を計算する

- 2. 検討物件の土地・建物按分比率と建物構造から減価償却費を試算する

- 3. 家賃収入から減価償却費・運営経費・ローン利息を差し引いて不動産所得を算出

- 4. 不動産所得が赤字なら、その赤字に限界税率を乗じて節税額を計算

- 5. キャッシュフロー(手取り収支)と節税額を合算して、トータルの投資収益を判定

不動産会社や税理士が提供するシミュレーションシートを活用するとスムーズです。

ただし、不動産会社の出すシミュレーションは「楽観的」になりがちなので、空室率15%、家賃下落年1%、修繕費の追加発生なども織り込んだ厳しめのケースで再計算することをおすすめします。

マンション投資の節税は「仕組みの理解と物件選び」が成功の鍵

マンション投資による節税は、減価償却と損益通算という仕組みを使った合法的な税負担の繰り延べ手段です。

ただし、節税効果が大きく出るのは課税所得900万円超の高所得者に限られ、しかも木造築古など特定の物件を選ばないと効果は薄くなります。

そして本質的には「保有中に繰り延べた税金を、売却時の譲渡所得税で精算する」性質があるため、出口戦略まで含めたトータル設計が不可欠です。

節税を目的にすると、収益性の低い物件を購入させられる落とし穴に陥りやすいため、まず物件本来の収益性を最優先し、節税はおまけと考える姿勢が成功の鍵となります。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー