スタグフレーションに不動産は有効か|2026年最新データで検証

公開日 2026/07/14

最終更新日 2026/07/14

share:

物価は上がるのに景気は伸び悩む「スタグフレーション」という言葉を、最近よく耳にするようになりました。

2026年に入ってからの中東情勢の緊迫化を背景とした「ナフサショック」では、建材や日用品の値上げが家計に広がり、物価高が身近な問題として意識されるようになっています。

こうしたなか日本銀行が2026年4月に公表した展望レポートでは、原油価格の上昇を映して物価の見通しが引き上げられ、成長ペースは減速すると見込まれました。*3

物価高と景気減速が同時に意識されるなか、現金や預金のままで本当に良いのかと不安を感じる個人投資家は少なくありません。

この記事では、スタグフレーションとは何か、いま日本は本当にその局面にあるのか、そして実物資産である不動産をどう扱えばよいのかを、国の統計と公的な見通しをもとに検証します。

【2026年最新】スタグフレーションとは?いま日本で起きているのか

まずはスタグフレーションという言葉の意味と、いまの日本経済がどの位置にあるのかを、公的な数値で確認します。

結論

現時点の日本は完全なスタグフレーションとは言い切れないものの、そのリスクが意識される局面にあります。

スタグフレーションの定義(景気停滞×物価上昇の同時進行)

スタグフレーションとは、景気の停滞(スタグネーション)と物価の上昇(インフレーション)が同時に進む状態を指す言葉です。

通常、景気が悪くなると物価は下がりやすく、景気が良くなると物価が上がるという関係があります。

ところがスタグフレーションでは、給料や企業の業績が伸び悩むのに、生活に必要なモノやサービスの値段だけが上がっていきます。

用語:実質と名目 「名目」は見た目の金額、「実質」は物価上昇の影響を差し引いた実際の価値を指します。

家計にとってやっかいなのは、収入がほとんど増えないのに支出が膨らみ、生活が少しずつ苦しくなる点です。

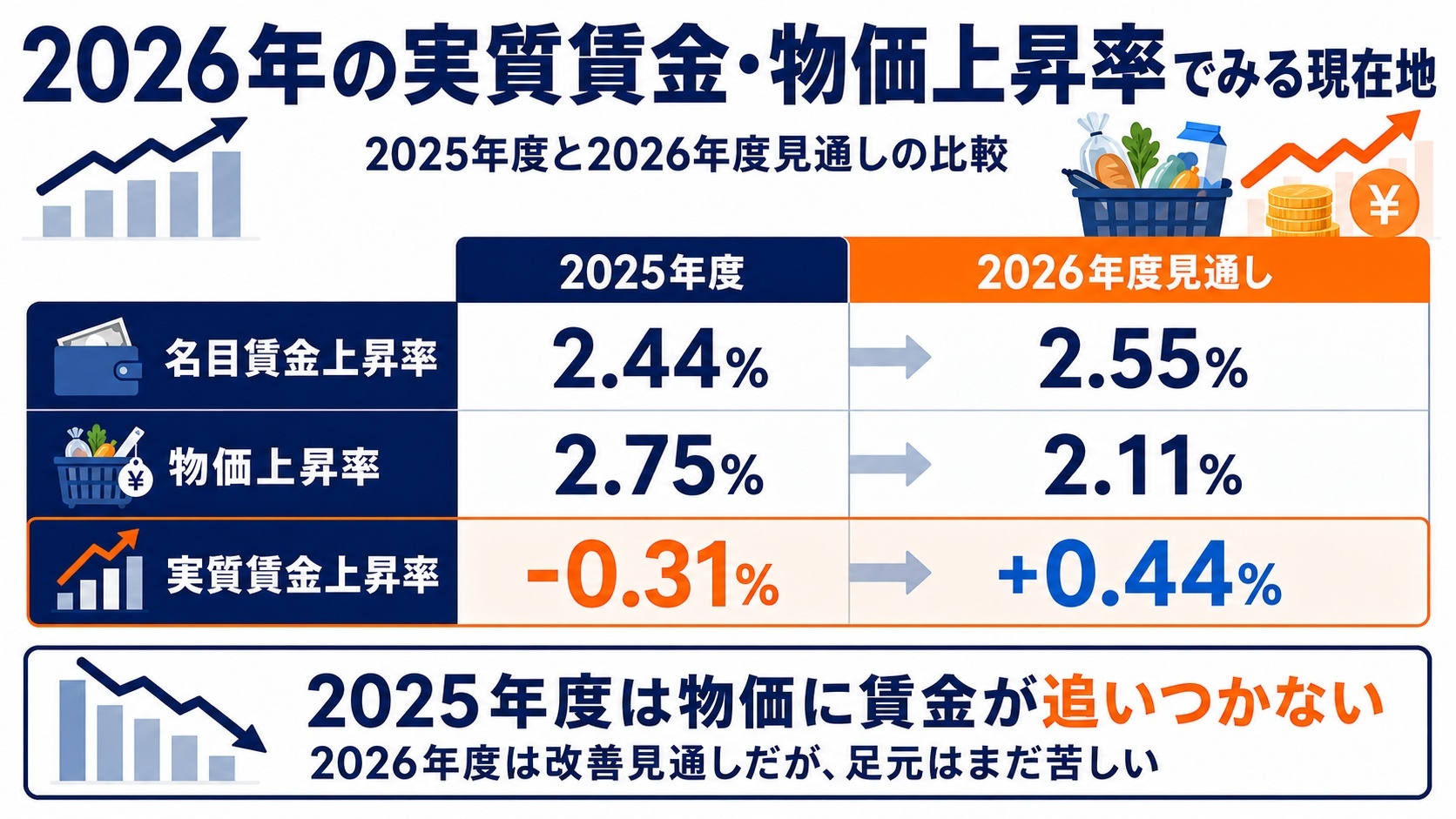

2026年の実質賃金・物価上昇率でみる現在地

いまの日本がスタグフレーション的かどうかは、実質賃金の動きを見るとイメージしやすくなります。

実質賃金とは、名目の賃金上昇率から物価上昇率を差し引いた、購買力ベースの給料の伸びのことです。

| 指標(前年比) | 2025年度 | 2026年度(見通し) |

|---|---|---|

| 名目賃金上昇率 | 2.44% | 2.55% |

| 物価上昇率(生鮮除く総合) | 2.75% | 2.11% |

| 実質賃金上昇率 | -0.31% | +0.44% |

公益社団法人日本経済研究センターが2026年5月に公表した分析では、2025年度の実質賃金上昇率はマイナス0.31%と見込まれています。*2

同じ分析で、2026年度は物価の落ち着きを背景に実質賃金がプラス0.44%へ転じる見通しとされています。*2

つまり足元は「物価に賃金が追いつかない」状態がなお残り、スタグフレーション的な息苦しさが意識される局面だといえます。

スタグフレーションを招く要因(原油高・円安・供給ショック)

スタグフレーションの引き金になりやすいのが、原油高や供給ショックといった「コストプッシュ型」の物価上昇です。

景気が良くて需要が増えて物価が上がるのではなく、原材料やエネルギーのコストが上がって物価だけが押し上げられるパターンです。

その典型例が、2026年に入ってからの中東情勢の緊迫化を発端とする「ナフサショック」です。

ナフサは石油化学製品の基礎原料で、その供給不安と価格高騰は、プラスチックや合成樹脂を使う幅広い製品のコストを押し上げます。

日本経済研究センターも、 ホルムズ海峡の封鎖に伴う石油価格の上昇が長期化すれば、実質賃金が再びマイナスに陥る可能性があると指摘しています。*2

注意

原油高や円安による物価上昇は、家計の努力では避けにくい外的な要因である点に注意が必要です。

円安が進むと輸入品の価格が上がり、エネルギーや食料を海外に頼る日本では物価がさらに上がりやすくなります。

日銀の政策ジレンマと金利の行方

物価が上がっているなら、日本銀行が利上げをして抑えればよいと考える方もいるかもしれません。

しかしスタグフレーション局面では、物価を抑えるための利上げが、弱っている景気をさらに冷やしてしまうというジレンマが生じます。

日本銀行は2026年4月の展望レポートで、生鮮食品を除く消費者物価の上昇率見通しを2.8%とし、前回1月時点から0.9ポイント引き上げました。*3

同レポートは、原油価格の上昇が企業収益や家計の実質所得を下押しし、成長ペースは減速するとの見方を示しています。*3

物価を押し上げつつ成長を下押しするこの構図こそ、スタグフレーションが警戒される理由です。

あわせて読みたい 「悪いインフレ」スタグフレーションとは?要因や生活への影響、対策を解説スタグフレーションで現金・預金が目減りする理由と資産防衛の基本

スタグフレーションの局面では、安全に見える現金・預金こそ実質価値が目減りしやすくなります。

実質利回りのマイナス化(預金金利−インフレ率)

預金の実質的な増え方は、預金金利からインフレ率を差し引いた「実質利回り」で考えると分かりやすくなります。

たとえば預金の金利がごくわずかでも、物価がそれを上回って上がっていけば、実質的な利回りはマイナスになります。

ポイント

物価上昇率が預金金利を上回るあいだは、預金は「減らないのに買えるモノが減る」状態になります。

日本銀行の見通しどおり物価が2%台後半で推移すれば、普通預金の金利ではその上昇に追いつけません。*3

つまり、現金・預金だけに資産を寄せておくことも、それはそれで「値下がりリスク」を抱えることになります。

まず確保する生活防衛資金の目安

ただし、いきなり資産の大半を投資に回すのは危険です。

資産防衛の第一歩は、まず生活防衛資金を現金・預金で確保しておくことです。

- 会社員なら生活費の3〜6か月ぶんを目安に、すぐ使える預金で確保する

- 自営業や収入が不安定な人は、生活費の半年〜1年ぶんとやや厚めに持つ

- この資金は値動きする商品には回さず、いつでも引き出せる状態にしておく

生活防衛資金を先に確保しておくことで、相場が下がった局面でも慌てて投資商品を売らずに済みます。

資産防衛で候補になる実物資産(不動産・金・コモディティ)

生活防衛資金を確保したうえで、次に検討したいのがインフレに強いとされる実物資産です。

実物資産とは、それ自体に価値があるモノで、代表例が不動産・金(ゴールド)・コモディティ(商品)です。

物価が上がる局面では、モノの値段そのものが上がるため、実物資産は名目の価値が上がりやすいという特徴があります。

なかでも不動産は、価格だけでなく家賃という定期的な収入も生む点で、他の実物資産とは性格が異なります。

現金・株式・実物資産の役割分担

大切なのは、どれか一つに賭けるのではなく、性格の違う資産を組み合わせることです。

- 現金・預金:安全性と流動性を担う。生活防衛資金と近い将来に使うお金

- 株式:成長を取りにいく資産。景気拡大の局面で伸びやすい

- 実物資産(不動産・金など):インフレへの備え。物価上昇に価値が連動しやすい

それぞれ得意な局面が違うため、組み合わせることで一つの資産に依存するリスクを和らげられます。

あわせて読みたい 分散投資とは?メリットや知っておきたい具体的なやり方を詳しく解説不動産はスタグフレーションに強いのか弱いのか

「不動産はインフレに強い実物資産」という見方と、「金利上昇と空室で弱い」という見方の両方を、公的データに照らして冷静に検証します。

結論:条件を満たす不動産だけがヘッジになる

結論

不動産は無条件で強いわけでも弱いわけでもなく、立地と需要、資金計画の条件を満たすものだけがインフレのヘッジになります。

「不動産はインフレに強い」も「金利上昇で弱い」も、どちらも部分的には正しい主張です。

強い・弱いを一律に決めるのではなく、どんな不動産がどんな条件で強くなるのかを見極めることが大切です。

強いとされる理由:実物資産の価値保存と家賃・地価の上昇

不動産がインフレに強いとされる第一の理由は、実物資産として価値が保存されやすい点です。

物価が上がる局面では建築費や土地の価格も上がるため、不動産の名目価格には上昇の圧力がかかります。

第二の理由は、家賃という収入も物価や賃金の上昇にあわせて見直されやすい点です。

価格の上昇と家賃収入の両面から、不動産はインフレに一定の耐性を持つと考えられています。

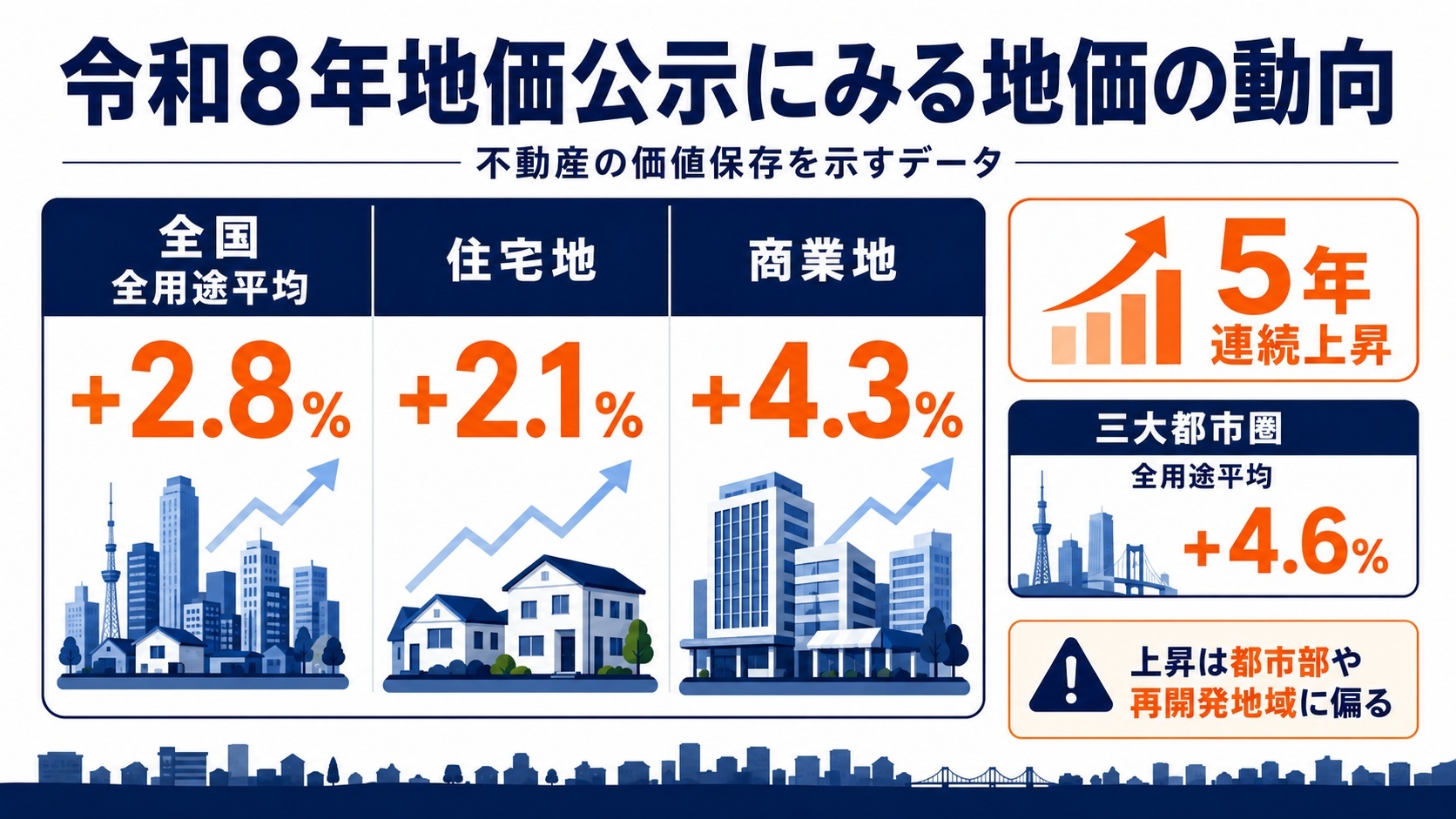

令和8年地価公示にみる地価の動向(全用途平均+2.8%・5年連続上昇)

不動産の価値保存という主張を、国土交通省の地価公示という公的データで確認してみます。

| 区分(前年比) | 全用途平均 | 住宅地 | 商業地 |

|---|---|---|---|

| 全国 | +2.8% | +2.1% | +4.3% |

| 三大都市圏 | +4.6% | +3.5% | +7.8% |

| 地方圏 | +1.2% | +0.9% | +1.6% |

2026年3月に公表された令和8年地価公示では、全国の全用途平均が前年比プラス2.8%となりました。*1

全用途平均・住宅地・商業地のいずれも5年連続の上昇で、全用途平均と商業地は上昇幅が拡大しています。*1

三大都市圏の全用途平均はプラス4.6%と、上昇幅がさらに広がりました。*6

地価が物価上昇の局面でも底堅く推移していることは、不動産の価値保存の側面を裏づけるデータといえます。

注意

地価の上昇は都市部や再開発地域に偏りがあり、すべての土地が同じように上がっているわけではありません。

ナフサショックによる建材高騰が不動産価値に与える二面性

2026年のスタグフレーション局面を考えるうえで見逃せないのが、ナフサショックによる建材コストの上昇です。

断熱材や塗料、配管材などのナフサ由来の建材が値上がりすると、不動産の取得や修繕にかかるコストが押し上げられます。

この建材高騰は、不動産にとって「追い風」と「向かい風」の二つの側面を持ちます。

◎ 追い風になる面

- 建て替え・再建築のコストが上がり、すでに完成した既存物件の価値が相対的に下支えされる

- 新築の供給が細ると、すぐ住める中古物件の需要が高まりやすい

△ 向かい風になる面

- 新築を取得する場合は建築費の上昇で初期投資額がふくらみ、利回りを圧迫する

- 保有物件の大規模修繕やリフォームの費用も上がり、収支を悪化させる

つまり建材高騰は、不動産を無条件に有利にするわけではなく、既存か新築か、保有目的か取得目的かによって働き方が変わります。

あわせて読みたい ナフサショックが不動産・マンション価格に与える影響は?新築・中古市場はどうなる?弱いとされる理由:金利上昇によるローン負担と空室リスク

一方で、不動産がスタグフレーションに弱いとされる理由も理解しておく必要があります。

第一に、物価を抑えるために金利が上がると、ローンを組んで購入した場合の返済負担が増えます。

変動金利で多額の借入をしていると、金利上昇が家計や収支を直撃する点は見過ごせません。*3

第二に、景気が停滞すると入居者が集まりにくくなり、空室や家賃の下落というリスクが高まります。

つまり、借入に頼りすぎた物件や、需要の弱い立地の物件は、スタグフレーション局面でむしろ重荷になりかねません。

あわせて読みたい 金利上昇で不動産価格が下がる理由と対策を解説!日銀利上げでどうなる?スタグフレーション局面で不動産をポートフォリオに組み込む3つの方法

高額な現物を一棟買いする以外にも、不動産に投資する方法は複数あります。

資金規模とリスク許容度に応じた3つの方法を比較します。

1. 現物不動産投資(賃貸経営)の特徴とハードル

1つ目は、マンションやアパートを購入して人に貸す、いわゆる現物の賃貸経営です。

自分で物件を保有するため、賃料収入と将来の値上がり益の両方を狙える点が魅力です。

◎ メリット

- 賃料と値上がり益の両取りが狙える

- 自分の判断で物件を選び、運用できる

- ローンを使うと自己資金以上の規模で投資できる

△ デメリット

- まとまった自己資金と借入が必要になりやすい

- 金利上昇や空室のリスクを自分で負う

- 建材高騰で取得・修繕コストが上がりやすい

- 売りたいときにすぐ現金化しにくい

現物投資はリターンの手応えが大きい半面、金利や空室のリスクを自分で背負う点が最大のハードルです。

2. REIT(不動産投資信託)による分散と流動性

2つ目は、証券取引所に上場しているREIT(不動産投資信託)を通じて間接的に不動産へ投資する方法です。

REITは多くの投資家から集めた資金でオフィスや商業施設などを保有し、その賃料や売却益を分配する仕組みです。

不動産証券化協会のデータによると、日本のJ-REIT市場は57銘柄・時価総額約14.6兆円の規模に育っています。*5

1口あたり数万円から購入でき、株式のように市場でいつでも売買できる流動性の高さが特徴です。

少額から複数の不動産に分散でき、現金化もしやすいため、現物のハードルを下げたい人に向いています。

あわせて読みたい REIT(リート/不動産投資信託)とは?仕組みやメリット・デメリットを解説3. 不動産クラウドファンディングで小口・分散する

3つ目は、インターネットを通じて少額から特定の不動産に出資する不動産クラウドファンディングです。

1口1万円程度から実物の不動産に出資でき、運用期間や想定利回りが案件ごとに示されるのが特徴です。*4

国土交通省の資料によると、不動産特定共同事業のクラウドファンディングは令和5年度に530件・約1,007.8億円へ拡大しました。*4

さらに令和6年度は875件・約1,763.4億円と、件数・出資額ともに大きく伸びています。*4

少額から複数の案件に分散できるため、まとまった資金がなくても不動産の値動きを取り込みやすい方法です。

注意

クラウドファンディングは原則として運用期間中の途中解約が難しく、元本が保証される商品ではありません。

スタグフレーションに備える資産配分の考え方とよくある質問

最後に、不動産を含めた資産全体をどう配分するかという考え方と、よくある疑問を整理します。

不動産を組み込むときの配分の目安と分散の原則

資産配分に唯一の正解はありませんが、基本は「一つの資産に偏らないこと」です。

ポイント

生活防衛資金を現金で確保したうえで、残りを現金・株式・実物資産にバランスよく振り分けるのが基本です。

不動産に回す割合は、収入の安定度やリスク許容度に応じて無理のない範囲にとどめます。

いきなり大きく張るのではなく、REITや少額のクラウドファンディングから始めて慣れていくのも一つの方法です。

金(ゴールド)・外貨など他の実物資産との併用

不動産だけでなく、金(ゴールド)や外貨といった他の実物資産と組み合わせる考え方も有効です。

金は世界共通で価値が認められ、有事やインフレの局面で買われやすいという特徴があります。

外貨建て資産は、円安が進む局面で円換算の価値が上がりやすく、通貨の分散になります。

値動きの理由が異なる資産を組み合わせることで、特定の局面に強く依存しない備えができます。

あわせて読みたい 円高・円安をわかりやすく解説!昨今のドル高の原因や個人の対策は?スタグフレーションには条件を満たす不動産だけがヘッジになる

スタグフレーションが意識される局面では、現金・預金だけに資産を寄せることも実質的な目減りのリスクを抱えます。

不動産は実物資産として価値が保存されやすく、地価が5年連続で上昇していることもその一面を裏づけています。*1

一方で、金利上昇や空室のリスクもあり、ナフサショックによる建材高騰も追い風と向かい風の両面を持つため、不動産なら何でも安心というわけではありません。

大切なのは、立地や需要、資金計画の条件を満たす不動産を選び、現物・REIT・クラウドファンディングを使い分けることです。

まずは生活防衛資金を確保し、少額・分散から実物資産を取り入れていくことが、スタグフレーションへの現実的な備えになります。

※出典

*1:国土交通省|全国の地価動向は全用途平均で五年連続上昇(令和八年地価公示 報道発表資料)

*2:公益社団法人日本経済研究センター|小峰隆夫の経済随想 日本経済を考える 賃金編

*3:日本銀行|経済・物価情勢の展望(展望レポート)基本的見解

*4:国土交通省|不動産特定共同事業の利活用促進ハンドブック

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー