日経平均とマンション価格は相関する?仕組みと投資判断の方法を解説

公開日 2026/07/13

最終更新日 2026/07/13

share:

株高が続くいま「株式の値上がりはマンション価格にも波及するのか」「株が崩れたら不動産も一緒に下がるのか」を知りたいと考えている方は多いでしょう。

2026年6月には日経平均株価が取引時間中に史上初めて7万円台へ乗せ、連日で最高値を更新しました。*1

本記事では、日経平均とマンション価格が相関するのかをデータで確認し、連動を生む仕組み・タイムラグ・過去の教訓・投資家としての向き合い方までを具体的に解説します。

【2026年6月最新】日経平均7万円到達とマンション価格の現在地

まずは、株式とマンションのそれぞれが足元でどのような水準にあるのかを、最新のデータで確認します。

日経平均が史上初の7万円台へ(2026年6月の値動き)

2026年6月16日、日経平均株価は取引時間中に一時初めて7万円台へ乗せ、連日で史上最高値を更新しました。*1

7万円という節目をつけた一方で、到達直後に押し戻される値動きは、相場が高値圏で神経質になっていることを示しています。*1

この株高が不動産にも波及するのかどうかが、いま投資家の関心を集めています。

首都圏マンション価格も過去最高圏

株式市場と同じく、マンション価格も歴史的な高値圏にあります。

不動産経済研究所によると、2025年度(2025年4月〜2026年3月)の首都圏新築分譲マンションの戸当たり平均価格は9,383万円でした。*2

これは前年度比15.3%の上昇で、平均価格としては5年連続で最高値を更新しています。*2

とくに東京23区は戸当たり平均1億3,784万円と、3年度連続で1億円台に乗せています。*2

株高とマンション高がほぼ同時に進行しているのが、足元の日本市場の特徴だといえます。

国交省・不動産価格指数で見るマンション価格の上昇トレンド

新築価格だけでなく、中古を含めた市場全体でもマンション価格の上昇は明確です。

国土交通省の不動産価格指数(2010年平均=100)では、令和7年6月分のマンション(区分所有)は216.8となりました。*3

これは2010年の水準の2倍を超える高さで、前月比でも0.8%上昇しています。*3

同じ指数の住宅総合は144.1、商業用不動産総合は145.4であり、マンションの上昇が突出していることがわかります。*3

結論

日経平均もマンション価格も、いまはともに歴史的な高値圏にあり、「株高のときにマンションも高い」という同時進行の状態にあります。

株高局面でマンション高が同時進行する理由への問い

株式とマンションが同時に高いという事実は、両者が連動しているように見せます。

しかし、片方がもう片方を直接押し上げているのか、それとも別の共通要因が両方を押し上げているのかは、分けて考える必要があります。

次の章から、日経平均とマンション価格が本当に相関するのかをデータと仕組みの両面から検証していきます。

あわせて読みたい 【1級FPが図でわかりやすく解説】日経平均株価とは?投資の初心者におすすめ?日経平均とマンション価格は相関するのか|データで検証

ここでは、株価とマンション価格が実際にどの程度連動しているのかを、長期・局面・注意点の3つの角度から整理します。

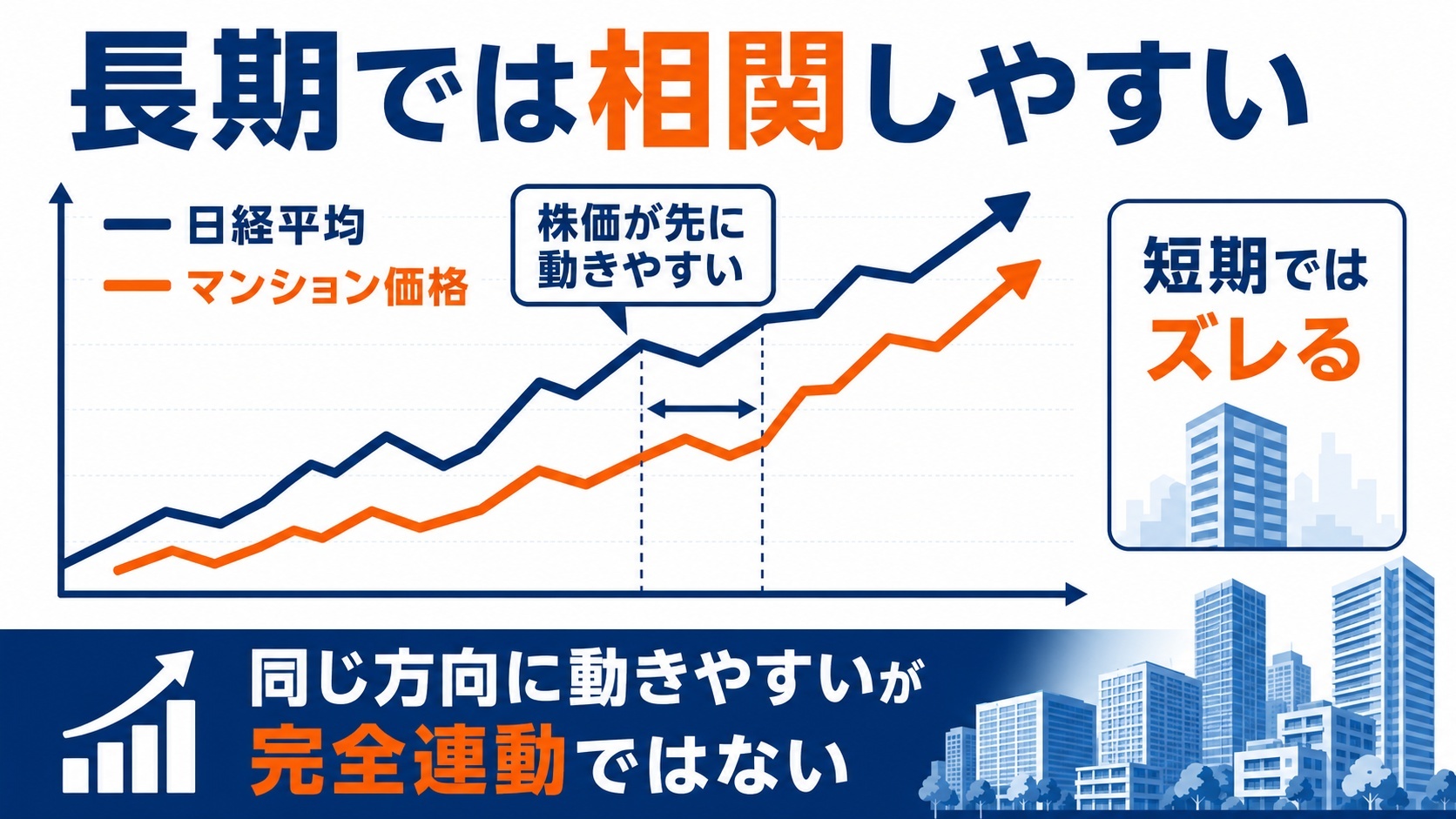

長期トレンドでの株価と不動産価格の連動

長期で見ると、株価とマンション価格はおおむね同じ方向へ動いてきました。

日経平均は史上最高値圏にあり、マンション価格指数も2010年比で2倍超という高水準にあります。*3

景気が拡大し金融緩和が続く局面では、株式にも不動産にも資金が流れ込みやすく、両者がそろって上昇しやすくなります。

つまり長期的な相関はプラスに働きやすいというのが、まず押さえるべき出発点です。

相関が強まる局面・弱まる局面の違い

相関の強さは、いつでも一定というわけではありません。

金融緩和や好景気で資金がだぶつく局面では、株式も不動産も同時に買われ、相関が強まります。

一方で、景気の踊り場や金利の転換点では、株価が先に動いても不動産が追随せず、相関が一時的に弱まることがあります。

特に暴落局面では、投げ売りしやすい株式と、売りにくい不動産とで下落の速度に差が出ます。

相関を測るときの注意点(因果と相関を分けて考える)

相関を考えるうえで最も大切なのは、「相関」と「因果」を混同しないことです。

株価が上がったからマンションが上がる、という直接の因果があるわけではありません。

実際には、低金利・景気拡大・資産効果といった共通の要因が、株式とマンションの両方を同時に押し上げているケースがほとんどです。

ポイント

「株が上がればマンションも上がる」と単純化せず、両方を動かす共通要因に目を向けることが、相関を正しく読むコツです。

なぜ連動するのか|相関を生む4つのメカニズム

株価とマンション価格が同じ方向に動きやすい背景には、主に4つのメカニズムがあります。

1. 資産効果(株の含み益がマンション購入原資になる)

1つめは、株式の値上がり益が不動産の購入余力に変わる「資産効果」です。

日本銀行の資金循環統計によると、2026年3月末の家計の金融資産残高は2,386兆円と、前年比7.1%増で過去最高圏に達しました。*4

このうち株式等は398兆円で前年比28.6%増、投資信託は165兆円で同25.7%増と、株高を映して大きく膨らんでいます。*4

家計の現金・預金の比率は47.2%まで下がり、資産が預金から株式や投資信託へシフトしていることも確認できます。*4

こうして膨らんだ株式の含み益が、マンションの頭金や購入原資に回ることで、株高がマンション需要を押し上げます。

2. 景気・企業業績と賃金を通じた住宅需要

2つめは、景気や企業業績を通じた住宅需要の押し上げです。

株価は将来の企業業績や景気の見通しを映す先行指標とされます。

企業業績が好調で賃金やボーナスが増える局面では、住宅ローンを組める世帯が増え、マンション需要が底上げされます。

景気拡大から賃金増、住宅需要増へとつながる流れが、株価とマンション価格を同じ方向へ動かします。

3. 金利環境(緩和・引き締めが両市場に同時に効く)

3つめは、両市場に同時に効く金利環境です。

金利が低いと、企業の資金調達コストが下がって株価にプラスとなり、住宅ローン金利も下がってマンションが買いやすくなります。

逆に金利が上がると、株式の割高感が意識されると同時に、ローン返済負担が増えてマンション需要が冷えます。

低金利は株式と不動産の両方を同時に押し上げる最も強力な共通要因です。

4. 富裕層・外国人投資家の資金と投資家心理

4つめは、富裕層や海外マネー、そして投資家心理の影響です。

株高で潤った富裕層は、資産の一部を都心の高額マンションへ振り向ける傾向があります。

実際に東京23区の新築マンション平均価格は1億3,784万円と、実需だけでは説明しにくい水準まで上昇しています。*2

「上がっているうちに買っておきたい」という強気の心理は、株式にもマンションにも同時に働きます。

| メカニズム | 株価への作用 | マンション価格への作用 |

|---|---|---|

| 資産効果 | 上昇が含み益を生む | 含み益が購入原資に回る |

| 景気・賃金 | 業績期待で上昇 | 所得増で購入層が拡大 |

| 金利 | 低金利で上昇 | ローン負担減で需要増 |

| 富裕層・心理 | 強気の買いを誘発 | 高額物件へ資金が向かう |

株価とマンション価格のタイムラグと逆行リスク

共通要因で連動しやすい一方、株価とマンション価格には無視できない「ズレ」もあります。

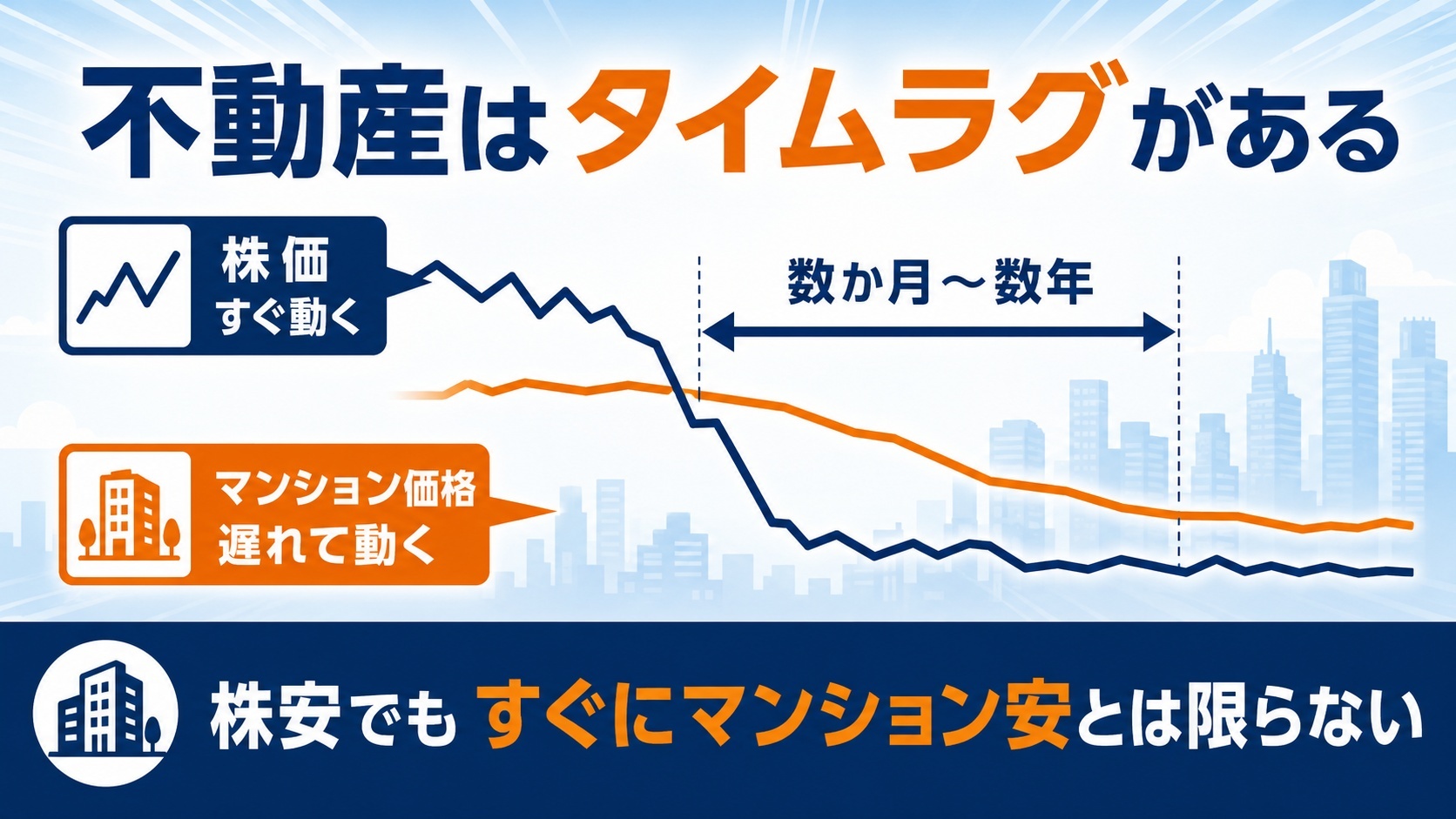

不動産価格が株価に遅れて動く理由(低流動性)

株価とマンション価格の最大の違いは、値動きのスピードです。

株式は毎日大量に売買され、価格が瞬時に変わります。

一方でマンションは、売り出しから成約まで数か月かかることも珍しくなく、価格の調整に時間がかかります。

この流動性の差から、マンション価格は株価に半年から数年遅れて動くのが一般的です。

株価急落時にマンション価格が下がりにくいケース

この時間差があるため、株価が急落してもマンション価格がすぐには下がらないことがあります。

売り手は「もう少し待てば高く売れる」と考えて値下げを渋り、成約価格がなかなか下がらないためです。

株式市場での評価と現物不動産の価格が乖離する例として、J-REIT市場のNAV倍率があります。

J-REIT市場では2022年12月以降、NAV倍率(株価が保有不動産の時価純資産に対して割高か割安かを示す指標)が1倍を下回る状態が続いています。*6

2026年3月末のNAV倍率は0.86倍と、保有不動産の時価より14%安く評価されている一方で、実際の不動産価格の下落は顕在化していません。*6

これは、株式のように取引される指標が下押しされても、現物の不動産価格は底堅いという逆行の実例です。

金利上昇で相関が崩れる可能性

プラスの相関が崩れる典型が、急激な金利上昇です。

金利が上がると、株式では割引率の上昇で理論価格が下がり、不動産ではローン負担増で需要が細ります。

ただし不動産はインフレに強い側面もあり、物価と家賃が上がる局面では価格が底堅く推移することもあります。

注意

「株が下がったから今すぐマンションも安くなる」とは限りません。

下落はタイムラグを伴って表れるため、株価だけを見て買い時・売り時を判断するのは禁物です。

過去の教訓|バブル期の株価・地価の同時上昇と崩壊

株価と不動産の相関を語るうえで避けて通れないのが、かつてのバブル期の経験です。

バブル期に株価と地価が同時上昇した背景

バブル期は、低金利で生まれた余剰資金が株式市場と不動産市場に同時に流れ込んだ時期でした。

公定歩合は1987年2月に2.5%まで引き下げられ、この超低金利がカネ余りを生みました。*5

その結果、1989年12月末には日経平均株価が当時の史上最高値である38,915円を付けました。*5

同じ時期に地価も急騰し、株と土地が二人三脚で高騰したのがバブル期の特徴です。

利上げと総量規制による同時崩壊

同時に上がった株と地価は、政策転換をきっかけに同時に崩れました。

日本銀行は金融引き締めに転じ、公定歩合は1990年8月に5.25%から6.0%まで引き上げられました。*5

さらに1990年には土地関連融資を絞る「総量規制」が導入され、不動産市場への資金流入が断たれました。*5

日経平均は1990年から暴落に転じ、地価もやや遅れて下落へ向かい、株と不動産がそろって崩壊しました。*5

現在の局面はバブル期と何が違うのか

では、いまの株高・マンション高はバブルの再来なのでしょうか。

異なる点として、当時のような無秩序な土地投機や、短期間での急激な連続利上げは現時点では見られません。

一方で、株式もマンションも歴史的な高値圏にあるという事実は共通しており、金利の転換には警戒が必要です。

バブル期の最大の教訓は、相関は上昇局面よりも暴落局面で強く表れるという点にあります。

投資家はどう向き合うか|相関を踏まえた分散投資

株式とマンション(現物・J-REIT)が同じ方向に動きやすいなら、両方に偏るとリスクが集中します。

ここでは、相関を前提にしたポートフォリオの考え方を投資家目線でまとめます。

株式偏重・不動産偏重のリスク集中を避ける

最も避けたいのは、値動きの似た資産に資金を集中させることです。

株式と不動産の両方に大きく偏っていると、株安と不動産安が重なった局面で資産全体が同時に目減りします。

資産が同じ方向に動きやすくなる、避けたい偏りの例は次のとおりです。

- 個別株と不動産(現物・J-REIT)の両方に資産の大半を集中させている

- 保有資産がすべて景気拡大・低金利を前提にした「株高・不動産高シナリオ」に依存している

- 値動きの緩やかな債券や現預金など、逆方向に動きやすい資産をほとんど持っていない

相関が高い資産どうしを重ねないことが、分散投資の第一歩です。

J-REITと株式の相関と分散効果

不動産を組み入れる手段として、少額から買えるJ-REIT(不動産投資信託)があります。

ただしJ-REITは証券取引所で株式のように売買されるため、短期では株式と似た値動きをしやすい点に注意が必要です。

もっとも、J-REITが割安評価に沈んでいても現物不動産の価格は底堅いように、両者の値動きは完全には一致しません。*6

現物不動産・J-REIT・株式は、それぞれ値動きの性質が異なるため、組み合わせることで分散効果が期待できます。

相関が高まる株高局面での投資判断のポイント

株高が続く局面ほど、株式と不動産の相関は高まりやすくなります。

だからこそ、高値圏では新規の資金を一度に集中投下せず、時間を分けて投資することが有効です。

また、金利の動きは株式と不動産の双方に効くため、日銀の政策変更は両資産に共通するチェックポイントになります。

ポイント

株高局面では相関が高まるからこそ、資産の種類と購入のタイミングを分散させ、金利の転換点に備えることが大切です。

日経平均とマンション価格は相関するが完全連動ではない

2026年6月、日経平均は一時初の7万円台へ乗せ、首都圏マンションの平均価格も過去最高圏という株高・マンション高の同時進行が続いています。*1

日経平均とマンション価格は長期では同じ方向に動きやすいものの、それは金利・資産効果・景気という共通要因が両方を押し上げるためです。

一方で不動産は流動性が低く、株価に遅れて動くため、短期ではタイムラグや逆行が生じます。

バブル期の教訓が示すとおり、相関は上昇局面よりも暴落局面で強く表れる点に注意が必要です。

相関はするが完全には連動しないという前提で、資産と時間を分散させることが、株高局面の投資家にとって現実的な備えになります。

※出典

*1:日本経済新聞|日経平均株価が連日最高値、6万9404円 一時7万円乗せも伸び悩む

*2:不動産経済研究所|首都圏 新築分譲マンション市場動向 2025年度(2025年4月〜2026年3月)

*3:国土交通省|不動産価格指数(令和7年6月・第2四半期分)

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー