「パシフィックセンチュリープレイス丸の内」売却の裏側を解説

公開日 2026/07/13

最終更新日 2026/07/13

share:

「パシフィックセンチュリープレイス丸の内が売却されるらしい」というニュースを見て、いったい誰が、いくらで、なぜ動いているのかを知りたい方は多いはずです。

この記事は、東京駅前に建つ超高層ビルの売却ニュースをきっかけに、数千億円規模の都心オフィスがプロの手でどう売買されるのかを、わかりやすく知りたい方に向けて書いています。

一部メディアで「東京駅前の高層ビル売却、ケネディクスに優先交渉権」という報道がありました。*1

本記事では、この売却ニュースの事実関係から、物件の概要、売主GICの狙い、優先交渉権と入札の仕組み、そして最新の都心オフィス市況までを順に読み解いていきます。

【2026年6月最新】パシフィックセンチュリープレイス丸の内売却のニュース概要と当事者

まずは、今回の売却ニュースの中身を、いつ・誰が・いくらで、という視点で整理します。

ポイントは、売主・買主候補・仲介・金額という4つの登場人物を押さえることです。

パシフィックセンチュリープレイス丸の内売却の詳細

GICが保有するパシフィックセンチュリープレイス丸の内のオフィス部分の売却で、ケネディクスが優先交渉権を獲得したと一部のメディアが報じました。*1

この売却の動き自体は、2026年3月に「シンガポール系ファンドが東京駅前ビルの売却を検討している」と報じられていました。*2

その3月の報道では、売却規模は数千億円規模になる可能性があるとされていました。*2

数千億円規模の売却検討が、わずか3か月あまりで優先交渉権の獲得という具体的な段階まで進んだのが、今回の要点です。

結論

GICが保有するパシフィックセンチュリープレイス丸の内のオフィス部分について、ケネディクスが優先交渉権を得たが、現時点では協議中で売買は確定していない。

売主GICと優先交渉権を得たケネディクス

売主は、シンガポール政府投資公社(GIC)です。

GICはシンガポール政府の外貨準備を運用する政府系ファンド(ソブリン・ウェルス・ファンド)で、世界中の株式・債券・不動産などに長期投資しています。

GICは2014年10月に、このビルのオフィス部分(8〜31階)を取得していました。*3

一方、優先交渉権を得たケネディクスは、国内最大級の独立系不動産アセットマネジメント会社です。

ケネディクスグループの受託資産残高(AUM)は、2025年12月末時点で5兆4043億円に達し、初めて5兆円を突破しました。*4

海外の政府系ファンドが保有する超一等地のオフィスを、国内の運用会社が受け止めるという構図が、今回の取引の特徴です。

用語:アセットマネジメント会社 投資家から預かった資金で不動産などを取得・運用し、その収益を投資家に還元する「運用のプロ」を指します。

物件の売買や管理の判断を担う存在です。

仲介はJLLとみずほ信託銀行

今回の売却では、不動産サービス大手のジョーンズ・ラング・ラサール(JLL)とみずほ信託銀行が仲介役として関わっていると報じられています。*1

数千億円規模の取引では、売主と買主が直接やり取りするのではなく、こうした仲介会社が入札の設計や交渉の取りまとめを担うのが一般的です。

大型ビルの売買は、専門の仲介会社が入札を組み立てて進める点が、個人の不動産売買との大きな違いです。

報じられた約2300億円という応札額

Bloombergの報道によると、ケネディクス陣営は約2300億円規模で応札し、複数の陣営のなかで最も高い金額を提示したとされています。*1

売却対象は、GICが保有するオフィスフロアである8〜31階部分です。*1

GICが2014年に取得した際の金額は約1700億円と報じられており、単純に比べると取得時から金額が大きく積み上がっていることになります。*5

ただし、この2300億円はあくまで報道ベースの応札額であり、正式に確定した売買金額ではない点には注意が必要です。*1

パシフィックセンチュリープレイス丸の内とは|物件概要

ニュースの主役となっているビルが、どんな建物なのかを確認します。

立地・スペック・用途・つくり手という4つの角度から見ていきます。

東京駅前に建つ超高層複合ビル

パシフィックセンチュリープレイス丸の内は、東京都千代田区丸の内一丁目にある超高層の複合ビルです。

所在地は東京駅前で、八重洲地下街を通じて駅とつながる、きわめてアクセスの良い立地にあります。

東京駅前という日本有数の一等地に建つことが、このビルが数千億円規模で取引される最大の理由です。

竣工年・階数・延床面積などの基本スペック

このビルは1999年に着工し、2001年11月に竣工しました。*3

建物の規模は、地上32階・塔屋1階・地下4階建てで、最高の高さは約149.8メートルに達します。

延床面積の広さも、東京駅前を代表する大規模なオフィスビルにふさわしい水準です。

| 項目 | 内容 |

|---|---|

| 所在地 | 東京都千代田区丸の内一丁目(東京駅隣接) |

| 竣工 | 2001年11月(1999年着工) |

| 階数 | 地上32階・塔屋1階・地下4階 |

| 最高高さ | 約149.8メートル |

| 延床面積 | 約8万1752平方メートル |

オフィス・ホテル・商業が入る用途構成

このビルは、単一のオフィスビルではなく、複数の用途が積み重なった複合ビルです。

中〜高層部にはオフィスフロアが広がり、上層部には外資系ホテルが入っています。

低層部には店舗があり、地下には駐車場も備えています。

今回売却の対象となるのは、このうちGICが保有するオフィス部分(8〜31階)であり、ビル全体がまるごと売られるわけではありません。*3

ポイント

大型の複合ビルでは、オフィス・ホテル・商業といった用途ごとに区分所有され、所有者が分かれていることがあります。

今回はオフィス部分の所有者であるGICが売り手です。

設計・施工を担った企業

パシフィックセンチュリープレイス丸の内の設計と施工には、日本を代表する設計事務所とゼネコンが関わりました。

設計は日建設計と竹中工務店が、施工は竹中工務店と鹿島建設が中心となって進めたとされています。

国内トップクラスのつくり手が手がけた建築品質も、このビルが長く高い評価を受けてきた理由の一つです。

売却の背景|GICはなぜ手放すのか

ここからは、なぜGICが今このタイミングでオフィス部分を手放そうとしているのかを掘り下げます。

売り手の狙いを理解すると、大型不動産取引の「出口」の考え方が見えてきます。

GIC(シンガポール政府投資公社)とは何者か

GIC(Government of Singapore Investment Corporation)は、シンガポール政府の外貨準備を運用するために設立された政府系の運用機関です。

世界の株式・債券・不動産・インフラなどに幅広く分散投資しており、長期の視点で資産価値の向上を狙う「長期バリュー投資家」を自任しています。*3

GICは短期の値動きではなく、長期の収益と資産価値の成長を重視する投資家である点が、その行動を読み解く鍵になります。

2014年の取得から十数年、出口戦略のタイミング

GICは2014年10月に、このビルのオフィス部分を取得したと自社のリリースで公表しています。*3

取得から十数年が経過しており、長期保有してきた資産の「出口」を検討する自然なタイミングに差しかかっていました。

不動産の運用では、取得・保有・売却という一連の流れのなかで、値上がりした局面で売却して利益を確定させる「出口戦略」が重要になります。

都心オフィスの価値が高まった今こそ、長期保有した資産を売却する好機と判断した可能性があります。

GIC自身のオフィスは新丸の内ビルへ移転済み

GICは、日本拠点のオフィスをパシフィックセンチュリープレイス丸の内から、線路を挟んで反対側にある新丸の内ビルへ移しています。

自社が使う拠点を別のビルに移していることは、この物件を「使うための不動産」ではなく「運用して売却する投資対象」として位置づけていることを示しています。

売り手自身が退去済みであることは、売却に向けた環境が整っていることを示す一つのサインといえます。

取得額と応札額の差から見る値上がり

GICが2014年に取得した金額は約1700億円と報じられています。*5

これに対し、今回ケネディクス陣営が提示した応札額は約2300億円規模とされています。*1

単純に差し引くと、取得時から数百億円規模で評価が上がっている計算になります。

◎ 値上がりを後押しした要因

- 東京駅前という希少な一等地

- 都心オフィスの賃料・地価の上昇

- 円安下での海外資金の流入

△ 注意すべき点

- 2300億円は報道ベースの応札額

- 取得額とは条件が単純比較できない

- 協議中で確定した利益ではない

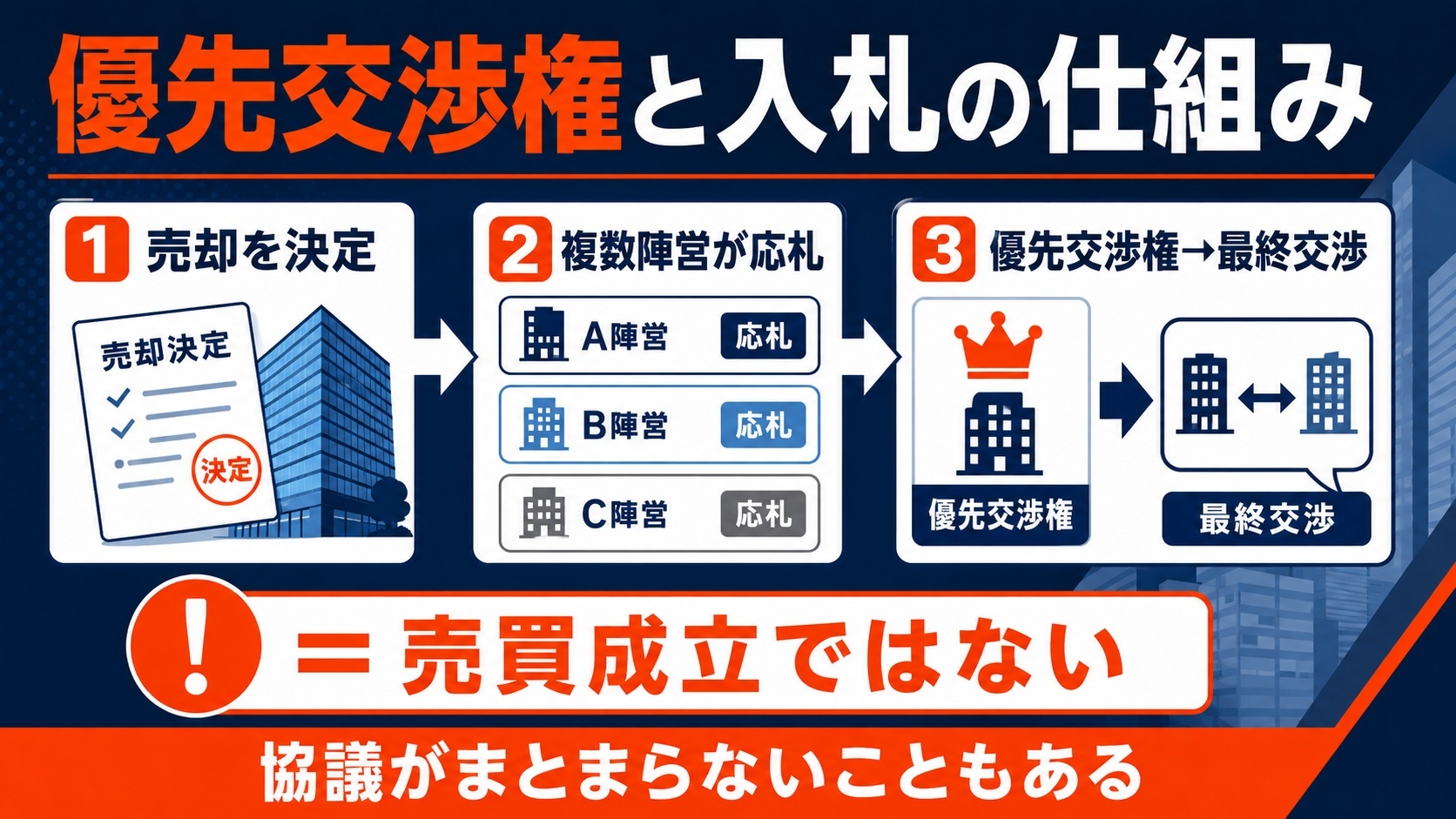

優先交渉権と入札|プロの不動産売買の仕組み

ニュースに出てくる「優先交渉権」という言葉の意味を、正しく理解しておきましょう。

ここを押さえると、なぜ「優先交渉権を得た=売買成立」ではないのかがわかります。

優先交渉権とは|独占交渉権との違い

優先交渉権とは、売却先を決めるうえで「まずこの相手と優先的に交渉できる」という立場を指します。

実務では、他の候補を排除して一定期間その相手だけと交渉する「独占交渉権」とほぼ同じ意味で使われることも多い言葉です。

いずれにしても、優先交渉権は「交渉のスタートラインに最初に立てる権利」であり、契約そのものではありません。

大型オフィスビルが売買される入札プロセス

数千億円規模のオフィスビルは、店頭で値札を付けて売るのではなく、入札(ビッド)という手続きで買い手を決めます。

売り手は仲介会社を通じて複数の候補に物件情報を開示し、各陣営が価格や条件を提示します。

そのなかから最も条件の良い相手が選ばれ、優先交渉権を得て詳細な交渉に進むという流れです。

売却の意思決定と仲介会社の選定

売り手が売却を決め、仲介会社が入札を設計する。

複数陣営による入札

候補が価格・条件を提示し、金額などを競う。

優先交渉権の付与と最終交渉

最有力候補が優先交渉権を得て、詳細条件を詰める。

今回のケネディクスは、この「複数陣営の入札で最高額を提示し、優先交渉権を得た」段階にあります。*1

優先交渉権があっても不成立になり得る理由

優先交渉権はあくまで交渉の優先権であって、売買契約ではありません。

詳細な条件の詰めや価格の調整で折り合わなければ、最終的に合意へ至らないこともあります。

実際、今回の売却についても、報道時点では協議中であり、最終合意に至らない可能性があると伝えられています。*1

ポイント

「優先交渉権の獲得」は売却の確定ではなく、あくまで有力候補になった段階です。

ニュースを読むときは、この違いを押さえておくと正確に理解できます。

個人の不動産取引との違い

私たちが自宅やワンルームを売買するときは、多くの場合、売り出し価格を決めて買い手を探し、値段交渉をして契約に進みます。

一方、大型オフィスビルの取引では、入札で複数のプロが競い、仲介会社が手続きを設計し、優先交渉権という段階を経て契約に向かいます。

登場人物の数も、金額の桁も、手続きの丁寧さも、個人の取引とはまったく異なる世界だといえます。

あわせて読みたい少額不動産投資とは?種類・利回り・節税の考え方までわかりやすく解説パシフィックセンチュリープレイス丸の内の所有権の変遷|2001年から現在まで

このビルは、竣工から現在までに何度も所有者が入れ替わってきました。

その変遷をたどると、都心の優良不動産がプロの投資家の間で受け渡されてきた歴史が見えてきます。

2001年の開発とJR東日本の関与

パシフィックセンチュリープレイス丸の内は、東京駅前で進められた大規模な再開発プロジェクトの成果です。

この開発には、東京駅前という立地を背景に、鉄道事業者であるJR東日本(東日本旅客鉄道)が関わったとされています。

駅前の一等地開発は、鉄道事業者の関与のもとで進むことが多い点は、都市開発の特徴の一つです。

2006年ダヴィンチ、2009年セキュアード・キャピタルへ

竣工後、このビルのオフィス部分の所有権は、複数の不動産投資会社の間で移っていきました。

竣工後は投資運用会社の間で取引が行われ、その後、別の運用会社へと引き継がれています。

優良な都心オフィスは、投資のプロの間で繰り返し売買される「運用資産」としての性格を強く持っています。

2014年GIC取得、そして2026年の売却へ

GICは2014年10月に、このビルのオフィス部分を取得したと公表しています。*3

そして2026年、そのGICが売却へと動き、ケネディクスが優先交渉権を得るに至りました。*1

| 時期 | できごと |

|---|---|

| 2001年 | パシフィックセンチュリープレイス丸の内が竣工 |

| 2014年10月 | GICがオフィス部分(8〜31階)を取得(約1700億円と報道) |

| 2026年3月 | GICによる売却検討が報じられる |

| 2026年6月 | ケネディクスが優先交渉権を獲得(約2300億円規模で応札) |

ニュースの先を読む|2026年の都心オフィス市況

今回の売却は、単独のできごとではなく、都心オフィス市況という大きな流れのなかで起きています。

最新の公示地価や海外投資家の動きから、この取引が示すシグナルを読み解きます。

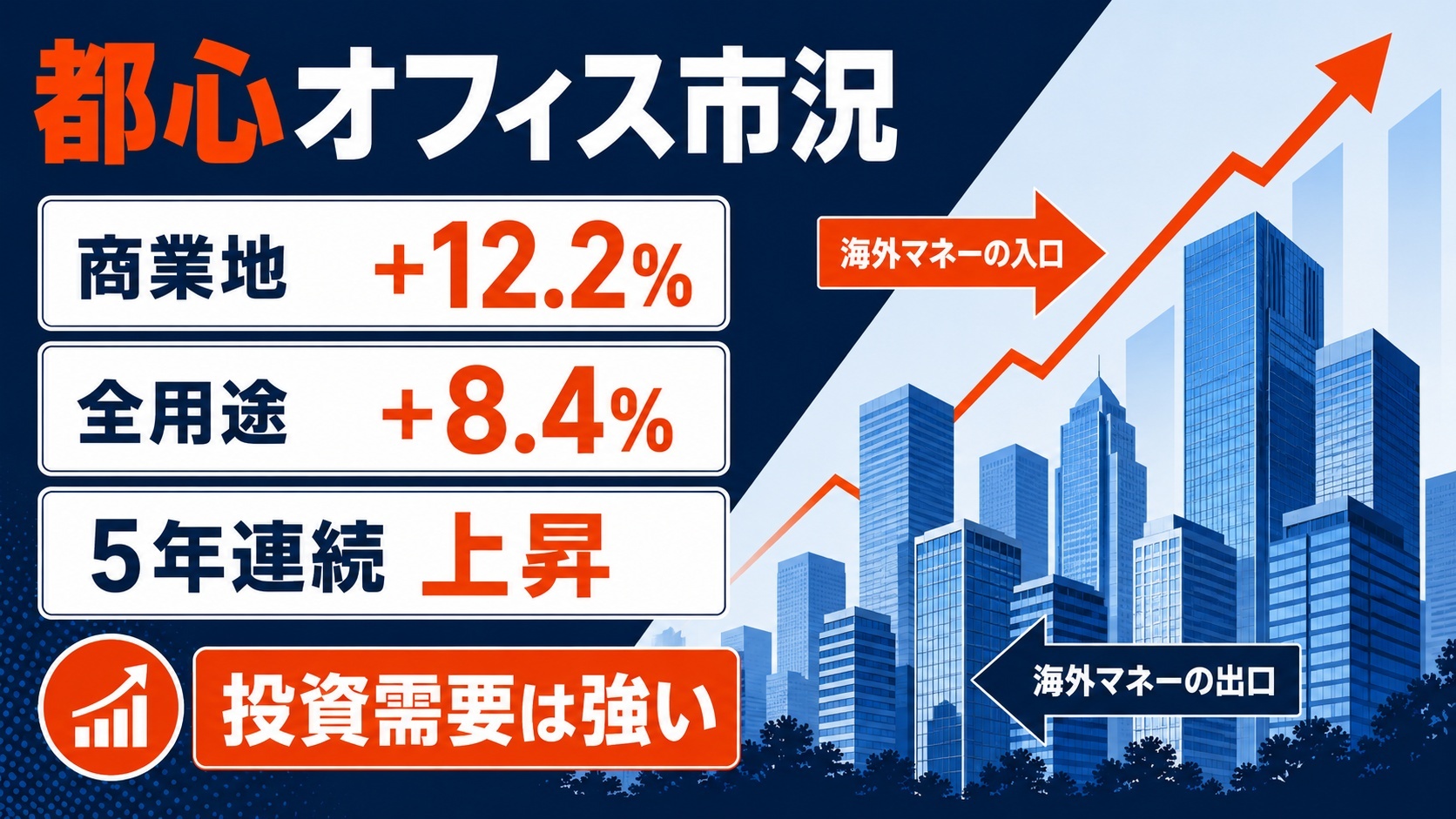

2026年公示地価に見る都心商業地の上昇

国土交通省は2026年3月17日に、2026年(令和8年)の公示地価を公表しました。*6

東京都の発表によると、都内の商業地の地価は前年比12.2%の上昇となり、5年連続で上昇しました。*7

都内全用途の平均でも前年比8.4%上昇しており、地価の上昇基調が続いています。*7

とくに浅草など訪日客でにぎわう地点では、20%を超える上昇率も見られました。*6

都心商業地の地価が力強く上昇していることが、東京駅前オフィスの資産価値を押し上げているのです。

海外投資家の対日不動産投資の動向

近年は、円安や日本の不動産市場の安定性を背景に、海外の投資家が日本の都心不動産へ関心を寄せてきました。

今回のように、海外の政府系ファンドが保有していた一等地オフィスが国内の運用会社へ渡ろうとしている動きは、その一場面と見ることができます。

海外マネーの「入口」と「出口」がともに活発なことが、都心オフィス市場の厚みを支えているといえます。

この取引が示す市場へのシグナル

数千億円規模の一等地オフィスに複数の陣営が競って応札したという事実は、都心オフィスへの投資需要が依然として強いことを示しています。

また、海外ファンドが利益を確定させる一方で、国内の運用会社が積極的に取得に動く構図は、市場の担い手が入れ替わりながらも取引が続いていることを表しています。

大型ビルの売買は、都心不動産市場の体温をはかる「体温計」のような役割を果たしています。

パシフィックセンチュリープレイス丸の内売却に関するよくある質問

最後に、今回の売却ニュースについて読者が抱きやすい疑問に答えます。

売却はもう確定したの?

2026年6月末の報道時点では、ケネディクスが優先交渉権を得た段階であり、売買はまだ確定していません。*1

報道でも、協議中であり最終合意に至らない可能性があると伝えられています。*1

「優先交渉権の獲得」と「売買の成立」は別物である点に注意してください。

入居しているテナントに影響はある?

一般に、ビルの所有者が変わっても、既存の賃貸借契約は新しい所有者に引き継がれるのが原則です。

そのため、所有者が代わったからといって、入居企業がただちに退去を求められるわけではありません。

所有者の交代は、日々ビルを使うテナントの利用に直接の影響を与えないのが通常です。

個人がこうした大型ビルに投資する方法は?

個人が数千億円のビルを直接買うことは現実的ではありませんが、間接的に関わる方法はあります。

たとえば、証券取引所に上場する不動産投資信託(J-REIT)を購入すれば、オフィスビルなどを組み入れたファンドに少額から投資できます。

また、不動産クラウドファンディングを使えば、特定の不動産に少額から出資して分配金を受け取る仕組みに参加することもできます。

大型不動産に「間接的に投資する」選択肢は、個人にも開かれているのです。

あわせて読みたい不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説PCP丸の内売却はプロの都心オフィス売買を読み解く好例

パシフィックセンチュリープレイス丸の内の売却は、東京駅前の超一等地オフィスが、海外の政府系ファンドから国内の運用会社へ渡ろうとしている大型取引です。

2026年6月にケネディクスが優先交渉権を得ましたが、これはあくまで有力候補になった段階であり、売買はまだ確定していません。*1

その背景には、GICの出口戦略と、5年連続で上昇する都心商業地の地価という追い風があります。*7

優先交渉権と入札という仕組みを知れば、数千億円規模の不動産がどう動くのかというプロの世界の輪郭が見えてきます。

今後の最終合意の行方とあわせて、都心オフィス市場の動きにも注目していきましょう。

※出典

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー