金利上昇で不動産価格が下がる理由と対策を解説!日銀利上げでどうなる?

公開日 2024/07/31

最終更新日 2026/05/15

share:

2024年3月19日、日銀はマイナス金利政策の解除を発表。

さらに同年7月31日には金融政策決定会合にて、政策金利を0.25%程度へ引き上げる追加利上げを決定しています。

この不動産価格は金利に大きな影響を受けます。

金利と不動産価格は切っても切れない関係性にあるのです。

今回は、そんな金利と不動産価格の関係について詳しく解説します。

| この記事の要点まとめ |

|---|

|

【こちらもチェック!】

>> サラリーマンは都内マンション高すぎて買えない?価格いつ下がる?これから余るし安くなるか調査

金利はなぜ上下するのか

利上げは金利が上昇することを、利下げは金利が下落することを意味します。

金利が上がると市中に出回るお金が減ることになります。

そのため、過熱感のある景気を抑え物価を安定させる目的で利上げが行われます。

逆に金利が下がるとお金がよく出回るようになるため、景気向上を目的に利下げが行われます。

このように、金利の変動(利上げ・利下げ)は国の景気のコントロールや物価の安定のために行われます。

金利と不動産価格の関係性

金利と不動産価格は密接な関係にあるといえます。なぜなら、不動産は高額資産であるため、購入時にはローンを活用することが一般的だからです。

では、金利と不動産価格の両者が、具体的にどのような関係性にあるのか見ていきましょう。

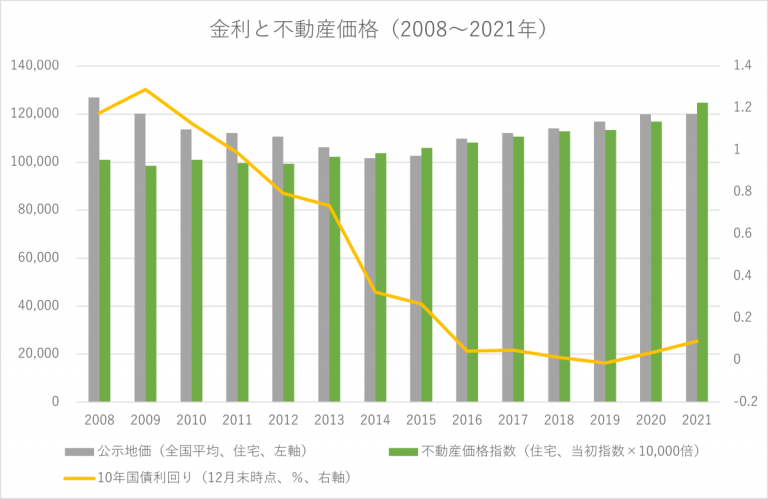

金利が上がると不動産価格は下がり、金利が下がると不動産価格は上がる

画像出典:「金利が上がると不動産価格は下がる」は本当か?|楽待

画像出典:「金利が上がると不動産価格は下がる」は本当か?|楽待

一般的に、金利が上昇すると不動産の需要が低下し、不動産価格は下がります。逆に、金利が下落すると不動産の需要が高まり、不動産価格は上がります。

金利が上昇すると、住宅ローンなどの不動産購入に関わるローン金利も上昇します。

そしてローン金利が上昇すると総返済額の負担も大きくなるため、不動産の買い控えが生じます。

こうして不動産の需要が下がり、不動産が売れなくなるのです。

金利上昇が不動産下落の引き金に

売れない状況になると、販売側は購入してもらいやすいよう不動産価格を下げざるを得ません。

こうして金利上昇が不動産価格下落の引き金となるのです。

反対に金利が下がれば、ローンの総返済額も下がった金利の分だけ抑えられます。

投資家のみならず一般の消費者も不動産の購買意欲が上がり、不動産需要が高まって価格が上昇していくことになります。

「良いインフレ」なら金利上昇で不動産価格が上がることも

インフレ(インフレーション)とは、物価が継続的に上昇する状態を指します。インフレの状態では、同じお金で買えるモノの量が減ります。

つまり、「商品の価値は上がり、お金の価値は下がる」ことになります。

いいインフレでは物価が上がり、それが賃金で社員に還元される

そして、このインフレが良いかたちで循環していく場合。

企業は物価(販売価格)の上昇で収益が上がり、それが賃金の形で社員に還元されます。

従業員の消費意欲が活発化し、それに伴ってますます企業の収益向上につながっていき、景気がよくなります。

これがいわゆる「良いインフレ」です。

景気が停滞し物価が上昇を続けるのは「悪いインフレ」

つまり、金利が上昇すれば不動産価格は一旦調整で下がります。

良いインフレの状況下にある場合は物価上昇にあわせて不動産価格も上がっていく可能性が高くなります。

景気が停滞しているにもかかわらず物価が上昇を続けるインフレ状態のことを「スタグフレーション」といいます。

物価が上昇しても不況で賃金は上昇せず、消費者の生活が圧迫されるため「悪いインフレ」と呼ばれます。

金利上昇が与える影響

では、金利が上昇すると不動産価格にはどのような影響があるのでしょうか。

では、金利が上昇すると不動産価格にはどのような影響があるのでしょうか。金利上昇が与えうる3つの影響を紹介します。

影響1.ローン審査が厳しくなる

金利が上昇するとローン金利も上がるため、返済総額が増加します。そのため、金融機関にとっては完済されないリスクが高まり、ローン審査は厳しくなるといわれています。

影響2.利回りが下がる

不動産投資をする際には、一般的に不動産投資ローンを組んで物件を購入します。金利が上昇することでローンの返済総額が増えてしまうと、そのぶん収益は減少してしまいます。

影響3.不動産からほかの資産へ資金が移りやすくなる

先に述べたとおり、金利が上昇すると不動産投資の利回りが下がります。そのため投資家たちは、より高い利回りを見込める他の資産に資金を移そうとします。

例えば債券に関しては、金利が上昇すると債券発行者が金利の上昇にあわせて利率を引き上げるため、利回りが高まります。

その結果、資金を債券にシフトする投資家が増えます。

また株式の場合は、金利が上昇することで企業利益の減少が見込まれ、株価が下落する傾向にあります。

下落の動きを経て、割安とみなされる銘柄もあり、資金が株式に移るケースも考えられます。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」インフレや円安と不動産価格の関係性は?

では、インフレや円安などの経済環境と不動産価格はどのような関係性にあるのでしょうか。それぞれについて以下で解説します。

インフレと不動産価格の関係性

インフレは「物価が継続的に上昇」する状況であり、インフレの状況下では不動産価格も上昇する関係性にあります。エネルギーや原材料の価格が上昇すれば、それに伴って不動産の建築費が高騰するため、不動産価格は高まります。

また、不動産価格だけでなく、消費者物価指数の動きにあわせて変動する傾向にある家賃も、インフレ下では上昇する可能性があります。

円安と不動産価格の関係性

不動産価格は土地と建物からなっており、土地に関しては国内(円)での取引であれば円安の影響を直接受けることはありません。一方、建物については大きく影響を受ける可能性があります。

日本では木材や鉄などの多くの建材を輸入に頼っており、住宅設備の多くが海外で生産されているためです。

輸入品は円安になることで価格が上昇するため、結果的に建築コストが上がってしまいます。

したがって、円安は建築費の上昇を招き、結果的に不動産価格が上昇する要因になります。

円安になると海外投資家からの需要が高まる

また、円安になると海外投資家からの需要が高まります。

これは円の価値が下がることで海外から投資する際に割安な状況になるためです。

需要が高まることも、不動産価格の上昇につながります。

今後さらに金利上昇?植田総裁の狙いとは

2024年3月19日、日銀はマイナス金利政策の解除を正式に発表しました。

植田総裁はその背景として、以下のように説明しています。

「今春闘での高い賃上げ率などから、物価上昇率2%の目標実現が見通せる状況になった」

「大規模緩和は役割を果たした」

さらに、7月31日には金融政策決定会合で政策金利を0.25%程度へ引き上げることも決定。

3月時点では、日銀はマイナス金利政策を解除しても追加の利上げは急がず、当面は緩和的な環境を続ける方針である旨を発表していました。

物価が上振れるリスクに注意する必要がある

しかし、植田総裁は今回の利上げに踏み切った背景として、会見で以下のように述べています。

・経済・物価はこれまで示してきた見通しにおおむね沿って、推移しているが、輸入物価が再び上昇に転じている

・先行き、物価が上振れるリスクに注意する必要がある状況となっている

・こうした状況を踏まえ、2%の物価目標の持続的・安定的な実現という観点から、金融緩和の度合いを調整することが適切であると判断した

さらなる金利の引き上げもありうる

今後について植田総裁は、以下のように述べており、さらなる金利の引き上げもありうることを示唆しています。

・現在の実質金利は極めて低い水準にある

・これを踏まえると、今回示した経済物価の見通しが実現していくと仮定する

・そうすれば、それに応じて、引き続き、政策金利を引き上げ、金融緩和の度合いを調整していくことになる

不動産投資における金利上昇リスクの対策は?

不動産投資の金利上昇リスクを軽減する対策としては、おもに次の3つの方法が考えられます。

不動産投資の金利上昇リスクを軽減する対策としては、おもに次の3つの方法が考えられます。対策1.長期の固定金利でローンを組む

不動産投資ローンを組む際には、長期の固定金利で組むことで金利上昇の対策になります。変動金利の場合、社会情勢の変化を受けて金利が上昇すると返済総額が増えます。

キャッシュフローが悪化する可能性が考えられます。

固定金利の金利水準は変動金利の金利水準よりも高いです。

一見損しているように感じられるかもしれませんが、金利の上昇局面では有効な対策といえます。

固定金利にしておくことで、金利の変化を受けずに済みます。

対策2.繰り上げ返済を検討する

手元の資金に余裕があれば、繰り上げ返済を行うことも金利上昇対策として有効な手段といえます。金利とは借入金額に対する利息の割合です。

そのため、繰り上げ返済をして元本を目減りさせれば、その分利息の負担も軽減できます。

繰り上げ返済が可能なローン契約かどうかを確認したうえで、繰り上げ返済を検討してみましょう。

対策3.自己資金の割合を増やす

不動産購入の際の自己資金割合を増やし、借入金の比率を下げることで、金利が上昇してもその影響を抑えられるでしょう。不動産投資は、手元資金にレバレッジをかけられるという点がメリットの1つでもあります。

ただし、自己資金比率を上げすぎると「レバレッジの活用」という点ではメリットが薄らいでしまいます。

そのため、投入する自己資金の額は「レバレッジ効果」と「金利上昇リスク」のバランスを考えつつ設定すべきといえます。

金利と不動産価格の関係を知り適切な対策を

金利と不動産価格の関係について詳しく解説しました。金利が上昇すると、ローンの返済総額が増えてしまうなどの悪影響が生じてしまいます。

これはだれもが抱えるリスクです。

長期かつ固定金利でローンを組むことや自己資金の割合を増やすなどの対策をとることで、そのリスクの軽減が可能です。

不動産の今後は、プロの考えを知るのも大事

不動産投資を行う際には、金利やインフレ、円安などの経済環境と不動産市場との関係性をしっかりと理解しましょう。

そのうえで、事前に適切な対策を講じることが重要です。

もし、もっと高い利回りで資産運用をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー