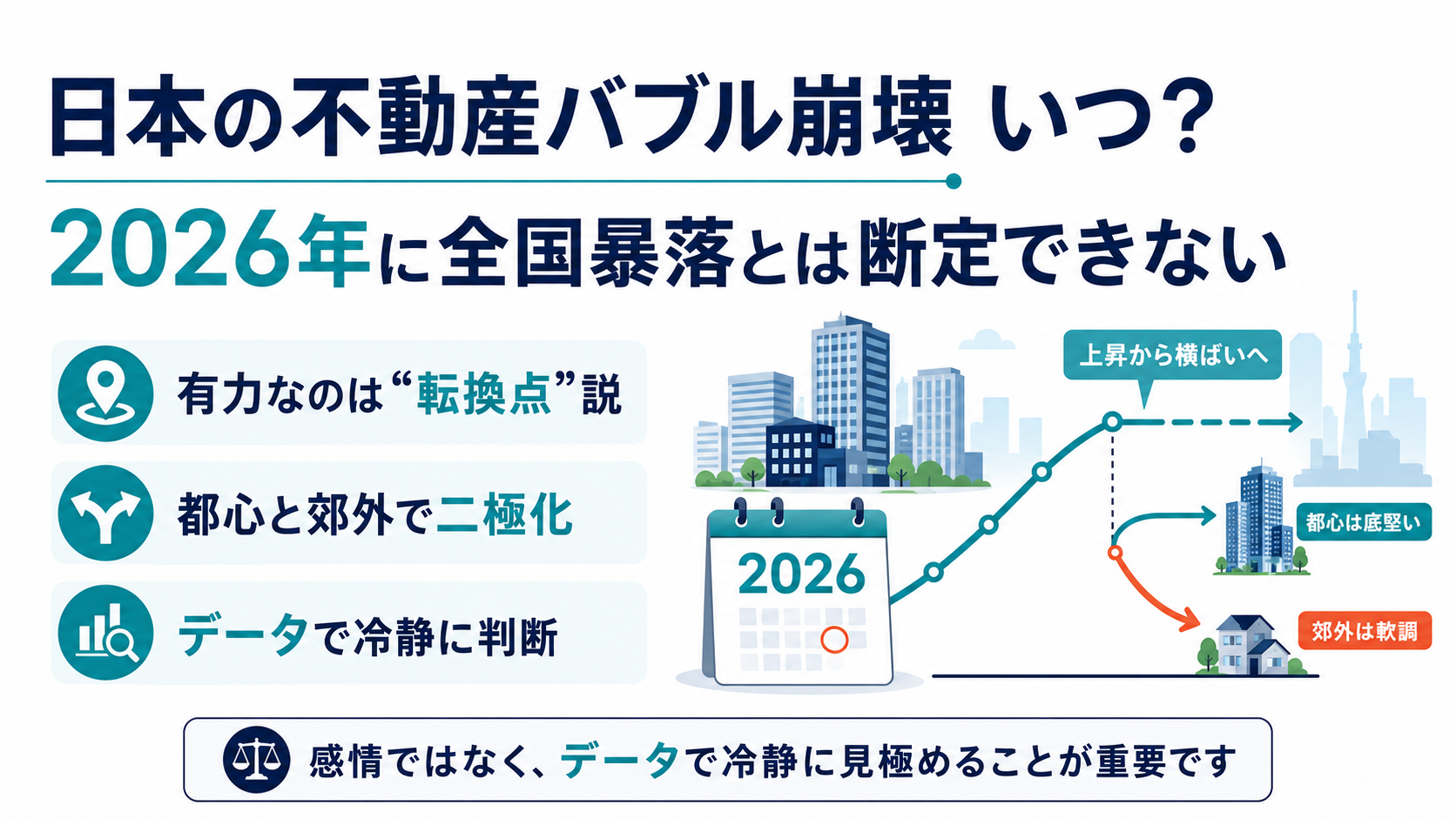

「日本の不動産バブルは2026年に崩壊するのだろうか。」

「過去の1990年のバブル崩壊とは何が違うのだろうか。」

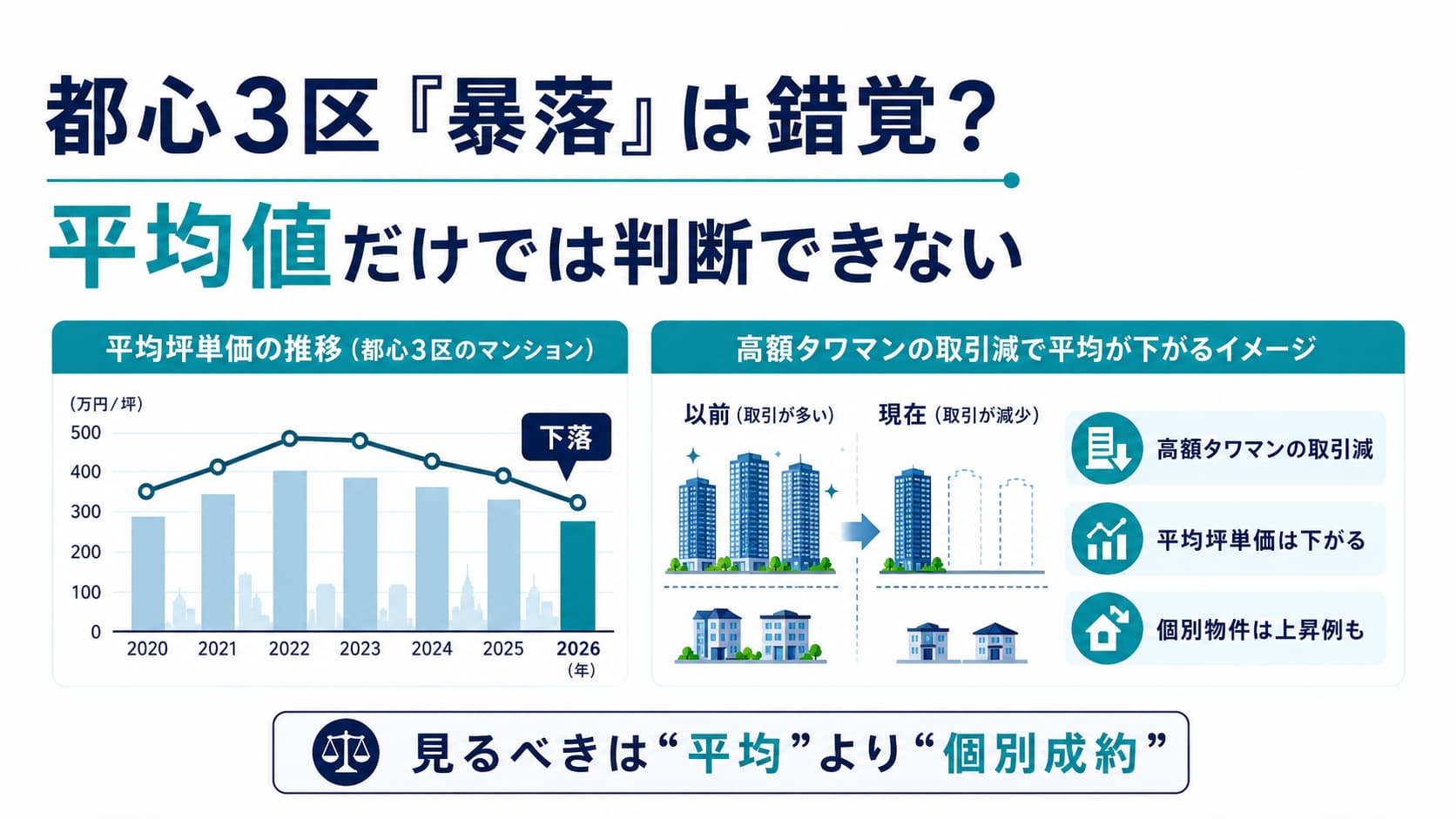

「都心3区のマンション価格が下がっていると聞いたけれど、暴落の始まり?」

不動産の購入や売却を検討していると、このような疑問を持つ方は少なくありません。

結論からお伝えします。

日本の不動産バブルについて、「2026年に確実に崩壊する」「全国的に半値になる」と断定できる専門家の公的な根拠は確認できません。

一方で、金利上昇や住宅ローン審査の厳格化により、2026年が市場の「転換点」になるという予測は存在します。

ただし、ここで注意したいのは、「一部のデータ上の下落」と「市場全体の暴落」は別物だという点です。

直近で話題になった「都心3区の価格下落」も、高額なタワーマンションの取引が減ったことによる平均値の錯覚であり、個別物件の価値は上がっているという分析結果も出ています。

そのため、不動産市場を検討する際は、表面的なニュースの見出しだけで判断せず、市場の構造や実際のデータを確認することが重要です。

この記事では、不動産バブル崩壊の時期の予測、1990年との違い、価格高騰の背景、そして今後の市場動向までを整理します。

- ・直近の「都心3区の価格下落」は、高額タワマンの取引減による平均値の錯覚(マジック)の可能性が高い。

- ・1990年の平成バブル(投機目的)とは異なり、現在は「実需」と「海外マネー」に支えられた局地的な高騰。

- ・かつての「2019年崩壊説」は、コロナ禍による世界的金融緩和により結果的に外れた。

- ・今後の市場は「一斉暴落」ではなく、価値を維持する都心と下落する郊外の「二極化」が主流の見方。

- ・暴落を待つ機会損失を避け、返済比率を抑えた無理のない資金計画で優良物件を探すのが現実的。

【こちらもチェック!】

>>今の不動産市場の「靴磨きの少年」は誰か?バブル?買い時?バフェット思考で今考えるべきこと

1. 結論:日本の不動産バブル崩壊はいつ?2026年説の真相

結論から申し上げますと、「〇年〇月に確実にバブルが崩壊して半値になる」と断言できる専門家は存在しません。

しかし、現在多くの経済メディアや不動産専門家の間で「2026年」が一つの大きな転換点になる可能性が指摘されています。

その最大の理由として挙げられるのが、日本銀行の金融政策の転換による「金利上昇の本格化」です。

実際に下落が表面化するのは2027年以降?

マイナス金利解除以降、段階的な利上げが意識される中、その影響が住宅ローン金利や企業の資金調達コストに重くのしかかってくるのが2026年頃だと予測されているためです。

不動産投資メディア等でも、中古マンションの在庫増加によって徐々に「価格交渉の余地」が生まれつつあると分析されています。

ただし、株式市場に比べて不動産市場は価格変動にタイムラグがあるため、実際に下落が表面化するのは2027年以降にずれ込むという見方もあります。

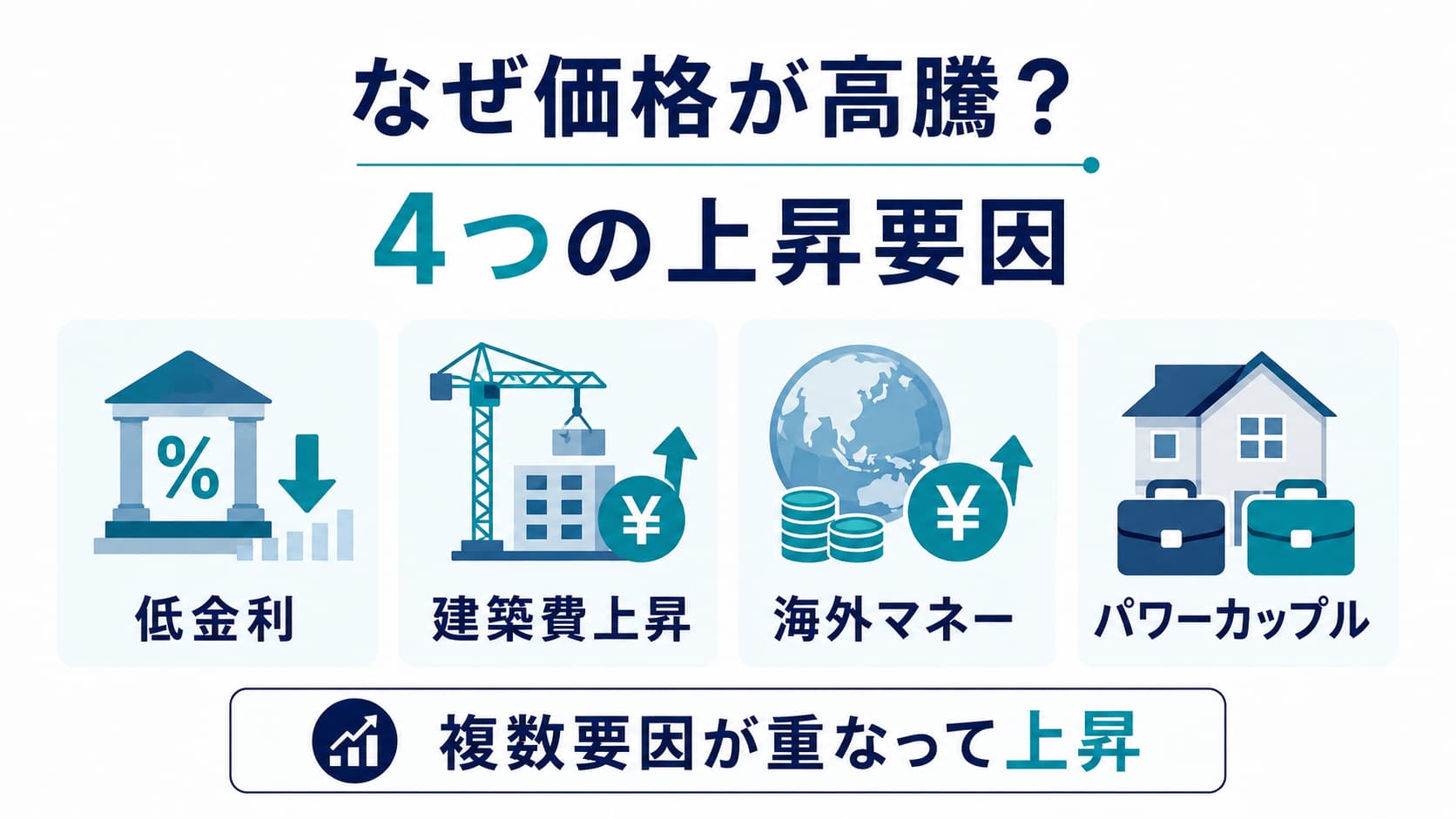

2. なぜ日本の不動産価格は高騰し続けているのか?

暴落リスクを正しく評価するためには、そもそも「なぜここまで不動産価格が高騰しているのか」を理解しておく必要があります。

主な要因は、以下のように複数の要素が複雑に絡み合っています。

| 高騰要因 | 具体的な背景と影響 |

|---|---|

| 超低金利政策の継続 | 長引く金融緩和により住宅ローンが組みやすく、購買意欲が刺激され続けた。 |

| 建築費・人件費の高騰 | 資材価格の上昇や慢性的な人手不足により、供給側のコストが分譲価格に上乗せされている。 |

| 海外投資家からの資金流入 | 円安の影響もあり、海外の富裕層やファンドにとって日本の不動産が「割安な投資先」として買われている。 |

| パワーカップルの台頭 | 世帯年収1,000万円を優に超える共働き世帯が、都心の高額マンションを「実需」として購入している。 |

これらの要因が重なった結果、特に都心部のマンションを中心に右肩上がりの推移を見せています。

3. 都心3区で起きている「大暴落の錯覚」とは?(最新データ)

2026年に入り、「ついに都心3区の中古マンション価格が暴落し始めた」というニュースを目にした方もいるかもしれません。

確かに、単純な「平均成約坪単価」のデータを見ると、前月比で下落している月が存在します。

しかし、不動産コンサルタントの分析によると、これは市場の崩壊や投げ売りではなく「データ上の錯覚」であると指摘されています。

高額なタワーマンションの取引件数が半減したことが要因

価格下落の本当の理由は、新築物件を買い漁っていた「転売ヤー」が市場から消え、

高額なタワーマンション(20階以上)の取引件数が半減したことだと言及されています。

つまり、単価の高い超高級物件が売れなくなったことで、全体の「平均値」が大きく押し下げられたに過ぎないのです。

実際に、同じ物件の過去の取引価格と現在の価格を比較する「物件単位の分析」では、前年比で値上がりが確認されているケースも少なくありません。

参考:東洋経済オンライン等、最新の不動産市場分析記事

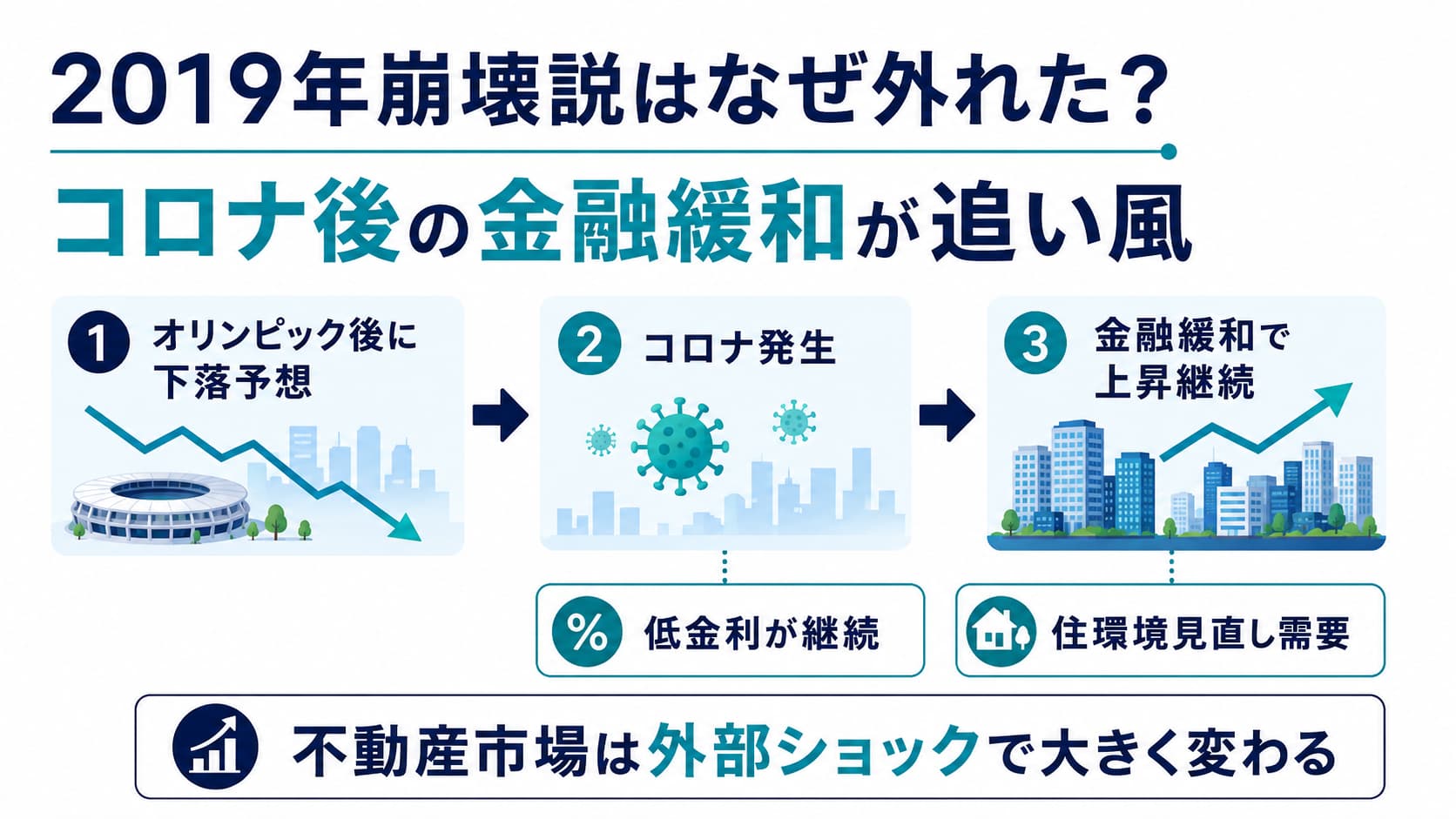

4. 過去の予想「2019年バブル崩壊説」はなぜ外れたのか?

実は、過去にも「不動産バブルが崩壊する」と強く危惧された時期がありました。

それが「2019年(または2020年)」です。

当時は、

「東京オリンピック閉幕と共に不動産需要が減少する」

「生産緑地の2022年問題による土地の大量供給が控えている」

といった理由から、暴落説がまことしやかに囁かれていました。

しかし、ご存知の通り2019年にバブルは崩壊しませんでした。

バブル崩壊を予想することは難しい

その最大の理由は、新型コロナウイルスの世界的流行に対する各国の経済対策です。

まず、大規模な金融緩和が実施されて超低金利環境が維持されました。

その上、テレワークの普及による住環境の見直し需要も相まって、不動産価格はさらなる上昇を見せる結果となりました。

この歴史的経緯からも、不動産市場は予測不可能なマクロ経済のショックによって大きく動く傾向があることが分かります。

5. 1990年の平成バブルと現在の「局地的なバブル」の違い

現在の価格高騰を見て、「1990年代のバブル崩壊の再来になるのでは」と恐れる声もあります。

しかし、経済誌などの専門家の多くは、当時と現在とでは「高騰の構造」が根本的に異なると指摘しています。

以下の表で、1990年の平成バブルと現在の市場環境の違いを比較してみましょう。

| 比較項目 | 1990年(平成バブル期) | 現在(2020年代以降) |

|---|---|---|

| 高騰エリア | 日本全国津々浦々(地方の山林まで高騰) | 都心部、再開発エリア、人気リゾート地に限定 |

| 購入目的 | 転売による値上がり益(キャピタルゲイン)狙い | 実際の居住(実需)や、安定した賃貸収入狙い |

| 融資姿勢 | 担保価値を上回る過剰融資(オーバーローン横行) | 厳格な審査に基づく融資(近年さらに厳格化) |

| 海外マネー | ほぼ国内資金のみで形成 | 海外投資家の資金流入が大きな価格形成要因 |

全国規模で暴落するといった事態は考えにくい

1990年のバブルは、実態のない「投機」によって全国の地価が異常に押し上げられた現象でした。

対して現在は、実需(住むための購入)を中心とした裏付けのある「局地的な高騰」であるという見方が一般的です。

そのため、何らかのショックが起きたとしても、全国規模で一斉に半値以下に暴落するといった事態は考えにくいと予測されています。

6. 不動産バブル崩壊の引き金となる3つのリスク要因

全国的な大暴落の可能性は低いとはいえ、価格調整(下落)局面に入るリスク要因は存在します。

今後注視すべき引き金(トリガー)として、以下の3点が挙げられます。

リスク①:日銀の本格的な利上げ(住宅ローン金利上昇)

最も警戒されているのが金利の動向です。

金利が大幅に上昇すれば、一般家庭の購買力が低下し、需要の減少から価格下落圧力に繋がります。

リスク②:海外投資家の資金引き揚げ(為替変動)

円安が是正され、極端な円高方向に振れた場合、海外投資家にとって日本の不動産の「割安感」が薄れます。

利益確定のための大量売却が起きれば、都心のタワーマンションなどを中心に価格が下落するリスクがあります。

リスク③:生産年齢人口の減少と「2025年問題」

団塊の世代が後期高齢者となることで、相続による不動産の売却(供給)が増加する傾向があります。

特に郊外の戸建てや築古マンションは、供給過多に陥りやすく価格下落のリスクが高いエリアです。

7. 今後どうなる?不動産市場は「二極化」がさらに加速へ

今後の日本の不動産市場について、専門家の多くは「暴落」というよりも「極端な二極化」が進むと予測しています。

利便性の高い都心部の駅近物件や、再開発が進むエリアのマンションは、引き続き高い需要を維持し、資産価値は落ちにくい傾向があります。

一方で、人口減少が進む地方都市や、都心から離れた郊外の物件は、実需が減少するため価格の下落が避けられないという見方が主流です。

つまり、「すべてが下がる」のではなく、「上がる(維持する)物件」と「下がる物件」の格差が広がっていくということです。

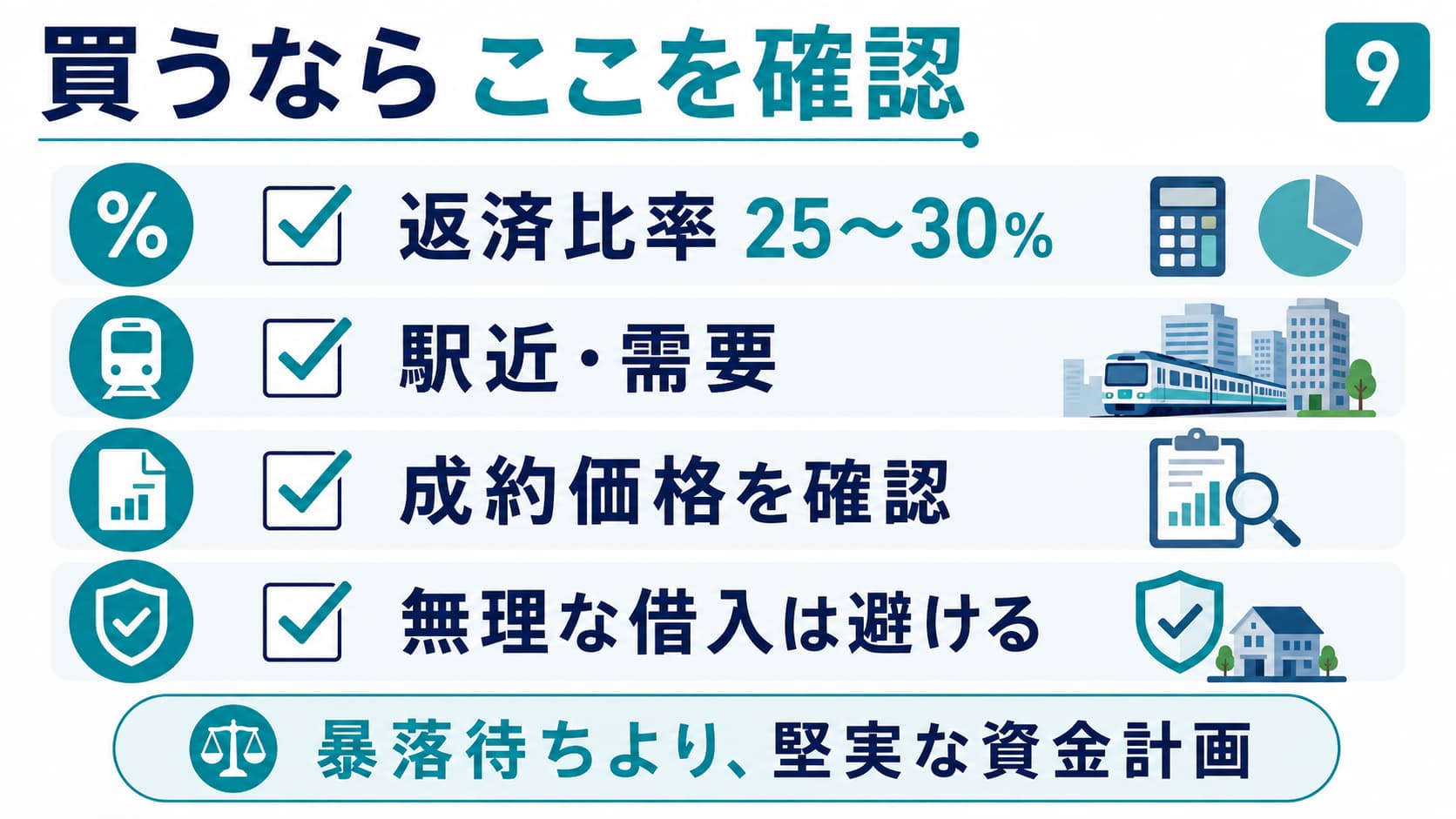

8. 不動産購入を検討している人がとるべき行動

✅ 現実的な買い時・行動のポイント

- バブル崩壊(暴落)をただ待つのは、機会損失のリスクがあると理解する

- 現在の金利水準で「返済比率を25%〜30%以内」に収める堅実な計画を立てる

- 都心部や駅近など、資産価値が落ちにくい「局地的な需要」を見極める

- 平均値のニュースに惑わされず、個別物件の成約価格を必ず確認する

- 無理な借入を避け、長期保有(実需)を前提に購入を検討する

❌ 避けるべき危険な考え方

- 「2026年に確実に暴落するからそれまで待てば得をする」と盲信する

- ペアローンで借入限界額まで借りて、ギリギリの生活設計を組む

- 「都心3区が下落している」という見出しだけを見て、投げ売りを期待する

- 1990年のバブル崩壊と同じ規模の暴落が全国で起こると想定する

- 人口減少が進む郊外の物件を、将来の資産価値上昇目的で購入する

9. 日本の不動産バブルに関するよくある質問

Q. 2026年に不動産バブルは本当に崩壊しますか?

A. 確実に崩壊すると断定できる根拠はありません。

ただし、日銀の金利引き上げによる影響が本格化し、住宅ローンの返済負担増などから市場の「転換点」になる可能性は指摘されています。

Q. 1990年のバブル崩壊と今の違いは何ですか?

A. 1990年は投機目的による全国的な地価高騰(実態なきバブル)でした。

現在は実需(実際に住む人)や海外投資家の資金に支えられた、都心部を中心とする「局地的な高騰」という見方が主流です。

Q. 都心マンションの価格が下がっていると聞いたのですが?

A. 一部のデータで平均価格が下がっているのは事実ですが、暴落ではありません。

超高額なタワーマンションの取引が減ったことで全体の「平均値」が下がって見える錯覚(マジック)である可能性が高いと専門家は分析しています。

Q. 今は不動産の「買い時」ではないのでしょうか?

A. 暴落を待つことで、かえって購入機会を逃すリスク(機会損失)もあります。

「市場全体」よりも「個別の物件価値」を見極め、無理のない返済比率(25〜30%程度)で計画が組めるのであれば、購入を検討する価値はあります。

10. まとめ:不動産バブル崩壊の噂はデータで冷静に判断する

日本の不動産市場は、「2026年にバブル崩壊か」といったセンセーショナルな噂が絶えません。

しかし、過去の1990年とは構造が異なり、都心部と郊外の「二極化」が進む中で、全国一律の大暴落が起こる可能性は低いと予測されています。

購入や売却を検討する際は、SNSなどの噂だけで判断せず、金利動向や個別の成約価格といった事実に基づき、冷静に資金計画を立てることが重要です。

参考出典

※免責事項

本記事に掲載している内容は、過去のデータや専門メディアの報道に基づく客観的な考察であり、将来の不動産価格の動向や市場の推移を確約・保証するものではありません。

不動産の価格はエリアや個別事情によって大きく異なりますので、投資や売買の最終的なご判断は、読者様ご自身の責任において行っていただけますようお願い申し上げます。