ソーシャルレンディングは大損する?リスクや大損しないためのチェックポイントを解説

公開日 2023/09/01

最終更新日 2026/05/11

share:

資産運用の選択肢として注目を集める「ソーシャルレンディング(融資型クラウドファンディング)」。

高利回りで手間がかからないという魅力がある一方で、ネット上では「危ない」「大損した」といった不安な声も耳にします。

「ソーシャルレンディングに興味があるけれど、リスクが怖くて踏み出せない」という方や、「安全な運営会社の選び方を知りたい」という方も多いでしょう。

本記事を読めば、ソーシャルレンディングで損失が出る具体的なケースや過去のトラブル事例、そして大切なお金を守るために必ずチェックすべき6つのポイントが分かります。

- ・ソーシャルレンディングは必ず大損する訳ではないがリスクもある

- ・過去に行政処分を受けた事業者も

- ・少額から始められ、利回りが高めなのはメリット

- ・投資前に実績や担保・保証等を要チェック

「利回りの高さ」だけで選んで後悔しないために、リスクを正しく理解して賢い資産運用をスタートさせましょう。

結論:ソーシャルレンディングは必ず大損する訳ではないがリスクもある

ソーシャルレンディングは、必ず大損する投資ではありませんが、一定のリスクがあることは理解しておく必要があります。

多くの案件は予定どおり償還されていますが、融資先や運営会社の問題により、元本割れや分配遅延が発生した事例もあります。

高い利回りや手軽さばかりに注目してしまうと、こうしたリスクを見落としやすくなります。

そのため、ソーシャルレンディングを活用する際は、仕組みやリスクを正しく理解したうえで、運営会社や案件内容を慎重に見極めることが重要です。

ソーシャルレンディングとは?

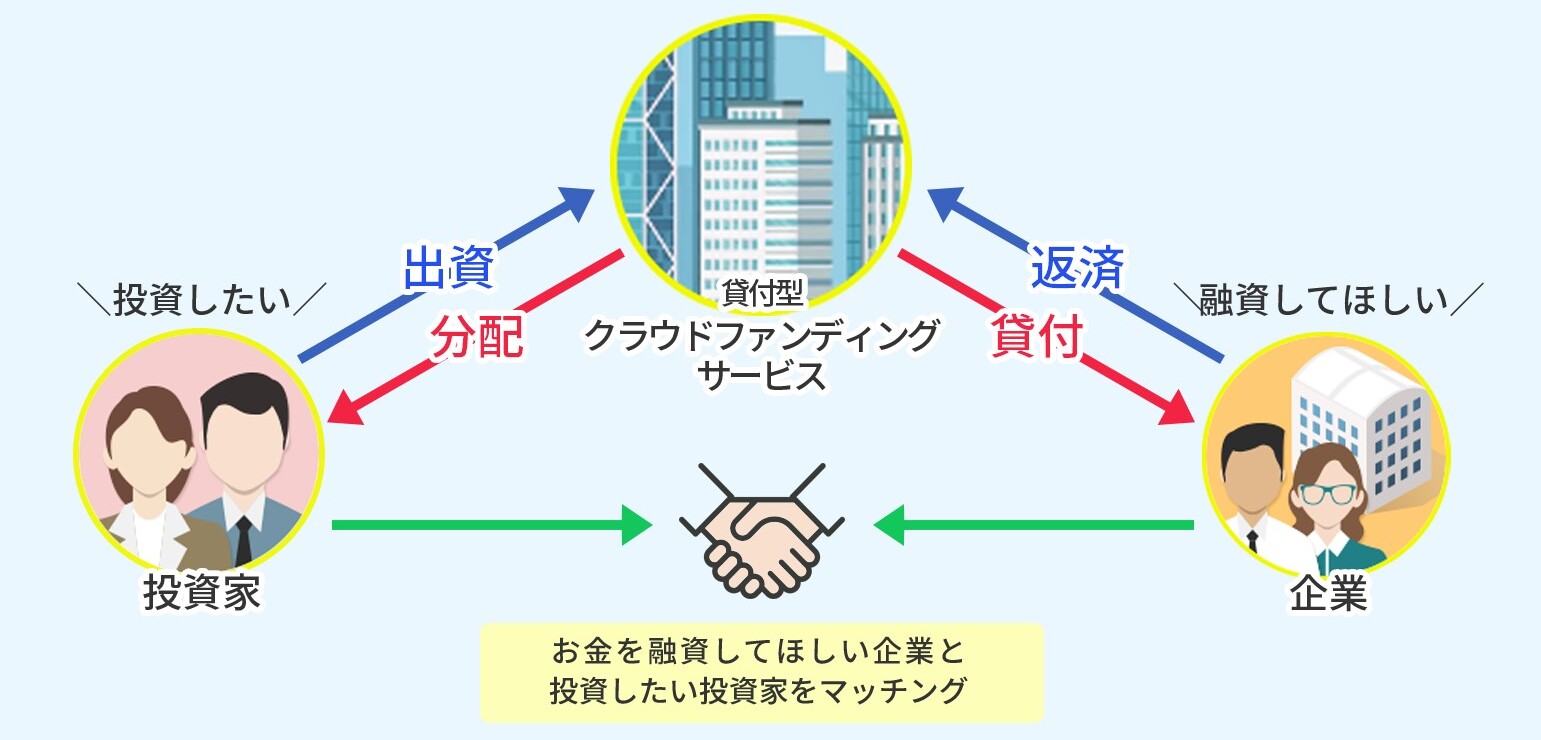

ソーシャルレンディングとは、個人投資家から集めた資金を、企業や事業者などの融資先に貸し付け、その利息収入を投資家に分配する仕組みの投資手法です。

「融資型クラウドファンディング」とも呼ばれ、投資家は事業者を通じて間接的に融資を行います。

投資家自身が融資先の管理や回収を行う必要はなく、ソーシャルレンディング事業者が融資の実行、管理、回収を担います。

ソーシャルレンディングの仕組み

ソーシャルレンディングでは、まず事業者が投資家から資金を集め、その資金を企業などの融資先へ貸し付けます。

融資先は、契約に基づいて元本と利息を返済し、事業者を通じて投資家へ分配されます。

投資家が受け取る分配金の原資は、主に融資先からの利息収入です。

ただし、融資先の返済が滞った場合や貸し倒れが発生した場合には、元本や利息が予定どおり回収できない可能性があります。

他の投資との違い

ソーシャルレンディングと比較されやすい他の投資手法との違いは以下のとおりです。

| 比較項目 | ソーシャルレンディング | 不動産クラウドファンディング | 株式・投資信託 | 債券(国債・社債) |

|---|---|---|---|---|

| 収益の源泉 | 借り手の利息返済 | 物件の賃料収入・売却益 | 値上がり益・配当(株)/分配金(投信) | 利息+売却益/損(途中売却時) |

| 価格変動 | 原則なし | 原則なし | あり | あり |

| 換金性 | 低い | 低い | 高い | 中〜高 |

| 最低投資額の目安 | 1万円〜が多い | 1万円〜が多い | 投信:数百円〜(積立)/株:数万円〜 | 数万円〜 |

| 利回りの目安 | 年3〜10%前後が多い | 年3〜10%前後が多い | 幅が大きい | 国債は相対的に低め、社債は市況・期間で変動 |

ソーシャルレンディングで大損する可能性のある4つのケース

元本回収率100%の実績があったとしても、今後も元本割れしないことが保証されるわけではありません。

では、ソーシャルレンディング投資をするうえで、どのような場合に大損しうるのでしょうか。

事前に把握しておくべきソーシャルレンディング特有のリスクも含めて紹介します。

1.貸し倒れが発生した場合

ソーシャルレンディング事業者を通じて融資した企業が倒産するなどして、利息どころか融資した資金が返済されない可能性があります。

これを「貸し倒れ」といい、融資先の返済状況によって出資金の一部のみが返済される場合と、出資金全額が返済されない場合があります。

ソーシャルレンディングには元本保証はありません。

個人投資家からお金を集める前に、ソーシャルレンディング事業者による融資先企業の事前審査はありますが、経営不振や倒産が発生するリスクは十分に考えられます。

2.為替変動により元本割れした場合

海外が投資先となる外貨建て案件の場合、為替レートの変動によって損失が生じる可能性があります。

仮に貸し倒れることなく元本・利息ともに無事に受け取れたとしても、融資した時よりも円高になっていると元本割れするリスクもあることを認識しておきましょう。

例えば、1ドル100円のときに10,000ドル(100円×10,000ドル=100万円)を融資したとします。

利息が5%つく場合、返済されるのは元本10,000ドルと5%の利息をあわせて10,500ドルです。

元本と利息を受け取った際の為替レートが1ドル80円と円高になっていた場合は84万円(80円×10,500ドル)となってしまい、資産が減少しています。

もちろん融資時より円安傾向になっていれば利息以上の資産増加となりますが、円高時には元本割れの可能性があることも認識しておきましょう。

3.担保価値が低下した場合

ソーシャルレンディングでは、融資先の経営不振などによる貸し倒れリスクに備えて担保が設定されているケースも多くあります。

担保があれば、返済が不履行となった場合でも一定の資金を回収できます。

ただし、設定した担保の価値が低下した場合などは、融資額を全額補填できるとは限らない点に注意が必要です。

4.運営会社が倒産した場合

ソーシャルレンディングの運営会社そのものが倒産した場合も、個人投資家は大きな損失を抱えうることになります。

ソーシャルレンディングの運営会社は「信託保全」が義務付けられていません。

信託保全とは顧客から預かった資産を自社の資産とは区別して信託銀行などに預けて管理することであり、投資家から預かった資金を守る仕組みの一つです。

つまり、信託保全をしていないソーシャルレンディング運営会社が倒産した場合は、出資した資金は返還されない可能性があります。

過去に起きたトラブル事例

ソーシャルレンディングは比較的新しい投資手法であるため、過去にはいくつか大きなトラブルが発生しています。

元本保証がない仕組みであることに加えて、運営会社の管理体制や情報開示の不備が原因で、投資家に損害が及んだケースもあります。

以下で、代表的な事例を見ていきましょう。

みんなのクレジットの行政処分

みんなのクレジットはソーシャルレンディング事業を展開していた企業ですが、複数の問題が指摘され、2017年に行政処分が勧告されました。

貸付先が親会社グループに集中していたにもかかわらず分散しているように表示していた点や、価値の乏しい未公開株式を担保としていた点など、重要事項について誤解を与える表示が問題視されました。

また、返済原資として他ファンドの資金を充てるなど、不透明な資金管理も指摘されています。

これらが金融商品取引業に関する法令違反に該当すると判断され、改善命令が出されました。

参照:証券取引等監視委員会「株式会社みんなのクレジットに対する検査結果に基づく勧告について」

トラストレンディングの行政処分

トラストレンディングを運営していたエーアイトラスト株式会社も、ファンド募集時の表示内容に問題があるとして、行政処分が勧告された事例があります。

募集ページに記載された貸付内容や資金使途が、実態と異なっていた点が問題とされました。

その後の検査でも追加の不備が確認され、勧告が行われています。

これらの影響により、同社が運営するファンドでは返済遅延が発生しました。

参照:証券取引等監視委員会「エーアイトラスト株式会社に対する検査結果に基づく勧告について」

maneoマーケットの行政処分

maneoマーケットは国内のソーシャルレンディング市場を牽引してきた事業者ですが、運営体制の不備が指摘され、行政処分を受けた事例があります。

複数ファンドで、募集時に示された資金使途と実際の使途に乖離があった点が問題視されました。

その結果、業務改善命令が出され、一部ファンドでは返済遅延が発生しています。

この事例を通じて、プラットフォーム事業者の管理体制や情報開示の重要性が改めて認識されました。

参照:関東財務局「maneoマーケット株式会社に対する行政処分について」

SBIソーシャルレンディングの業務停止命令

SBIソーシャルレンディング株式会社は、2021年に業務停止命令および業務改善命令を受けた事例があります。

調査の結果、募集時に示されていた貸付内容や審査体制と、実際の運用との間に問題があることが指摘されました。

この処分を受け、同社は一定期間すべての業務を停止し、その後ソーシャルレンディング事業から撤退しています。

大手グループ傘下であっても、運営体制次第で重大な行政処分を受ける可能性があることを示す事例といえるでしょう。

参照:関東財務局「SBIソーシャルレンディング株式会社に対する行政処分について」

ソーシャルレンディングのメリット・デメリット

ソーシャルレンディングには魅力的な特徴がある一方で、投資する際に理解しておくべきリスクもあります。

ここではメリットとデメリットをわかりやすく整理します。

ソーシャルレンディングのメリット

ソーシャルレンディングには主に次のようなメリットがあります。

- 少額から投資を始められる

- 価格変動を気にせず運用できる

- 比較的高い利回りを期待できる

ソーシャルレンディングは、1万円前後から投資できるサービスが多く、まとまった資金がなくても始めやすい点が特徴です。

株式投資のような日々の価格変動がなく、投資後は基本的に満期まで待つだけで運用が完結します。

案件によっては年利3〜10%前後の利回りが設定されている点も魅力です。

ソーシャルレンディングのデメリット

一方、ソーシャルレンディングには以下のような注意すべきデメリットもあります。

- 元本保証がない

- 途中解約ができない

- 情報開示や運営体制に差がある

ソーシャルレンディングには元本保証がなく、融資先の返済状況によっては元本割れが発生する可能性があります。

また、多くの案件では運用期間中の途中解約ができず、資金をすぐに引き出したい場合には不向きです。

案件によっては情報開示が限定的で、運営会社の管理体制次第では分配遅延などのトラブルが起こる可能性もあります。

ソーシャルレンディングで大損しないための6つのチェックポイント

ソーシャルレンディングは高い利回りも狙える一方で、融資先だけでなく運営会社の倒産などでも大損する可能性がゼロとはいえません。

そのようなリスクを回避するためにも、できるだけ信用力の高いソーシャルレンディングの運営会社を見極めることが重要です。

ここでは、ソーシャルレンディングの運営会社を選ぶ際にチェックしたいポイントを6つ紹介します。

第二種金融商品取引業の登録があるか

ソーシャルレンディングを行う事業者は、原則として第二種金融商品取引業の登録が必要です。

これは、投資家から資金を募集する行為が金融商品取引法の規制対象となるためです。

第二種の登録があることで、法令に基づく監督下で運営されていることを確認できます。

登録されているかどうかは、金融庁のホームページにある事業者一覧で会社名を調べれば確認できます。

償還率の実績を確認する

償還率とは、これまでに募集された案件がどの程度、予定どおり返済されてきたかを示す割合です。

償還率が高いほど、過去の案件では大きなトラブルなく運用されてきた傾向があるといえます。

ただし、過去の実績が将来の安全性を保証するものではない点には注意が必要です。

数字だけでなく、返済遅延の有無や実績の更新状況もあわせて確認すると判断しやすくなります。

担保・保証が設定されているか

担保や保証が設定されている案件は、万が一返済が滞った場合でも、資金を回収できる可能性が高まります。

ただし、担保があるからといって必ず元本が守られるわけではありません。

担保の種類や評価方法、どこまで優先的に回収できるのかといった条件まで確認することが重要です。

過去に行政処分やトラブルがないか

投資を検討する際は、運営会社に過去の行政処分や大きなトラブルがないかを確認しておきましょう。

処分やトラブルがあったからといって直ちに危険とは限りませんが、どのような内容だったのかを把握することが大切です。

あわせて、その後に改善策が示され、運営体制が見直されているかも確認すると安心材料になります。

融資先の情報を開示しているか

ソーシャルレンディングでは、融資先を投資家自身が管理できないため、どれだけ情報が開示されているかが重要になります。

融資先の事業内容や運営体制、資金の使い道などが具体的に示されているほど、リスクを判断しやすくなります。

一方で、情報が限定的だったり説明があいまいな案件は、慎重な検討が必要です。

内容に一貫性があり、納得できる情報がそろっているかを確認しましょう。

運営会社は上場しているか

運営会社が上場しているかどうかは、会社の透明性や情報開示の姿勢を判断する一つの目安になります。

上場企業は、定期的な決算の開示や外部からの監督を受けており、経営状況を確認しやすいためです。

一方で、非上場だからといって直ちに問題があるわけではありません。

上場・非上場にかかわらず、財務状況や運営実績、情報開示の丁寧さを総合的に確認することが大切です。

ソーシャルレンディングが不安なら不動産クラファンがおすすめ

ソーシャルレンディングは手軽に利回りを狙える一方で、融資先の情報が限られる場合や、資金の流れが見えにくい点に不安を感じる方もいます。

そのような場合は、投資対象が実物資産である「不動産クラウドファンディング」を選択肢に入れるのも一つの方法です。

両者は似た仕組みの投資と見られがちですが、リスクの性質や確認できる情報の量には違いがあります。

不動産クラファンとソーシャルレンディングの違い

どちらも少額から始められる不動産クラファンとソーシャルレンディングですが、仕組みやリスクには違いがあります。

主なポイントを確認していきましょう。

透明性の高さ

不動産クラウドファンディングは、物件の所在地や写真、運用計画が公開されることが多く、情報の透明性が高い傾向があります。

一方、ソーシャルレンディングは融資先の情報が限定的な場合もあり、概要説明をもとに判断する場面があります。

担保の実在性

不動産クラウドファンディングは、運用がうまくいかない場合でも、不動産という実物資産が回収原資になります。

そのため、損失が出た場合でも資産価値をもとに清算できる可能性があります。

一方、ソーシャルレンディングでも担保が設定される場合はありますが、外部から内容や価値を把握しにくいケースもあります。

優先劣後構造の有無

不動産クラウドファンディングでは、事業者が劣後出資を行う「優先劣後構造」が採用される案件が多くあります。

一定割合までは事業者が損失を負担する仕組みのため、投資家の損失リスクが緩和されます。

一方、ソーシャルレンディングにはこのような仕組みがない案件も多く、融資先の返済状況に大きく影響を受けやすい点に注意が必要です。

不動産クラファンを始めるなら「ゴクラク」を活用しよう

不動産クラウドファンディングはサービスごとに条件が大きく異なり、複数サイトを見比べながら探すのは手間がかかります。

「ゴクラク」なら約140のサービスをまとめて比較でき、利回りや運用期間、劣後出資割合などを一画面で確認可能です。

ランキングやチャート表示により、事業者の特徴や傾向も直感的に把握できるため、初心者でも判断しやすくなります。

さらに、口コミやお気に入り機能を使えば候補案件を整理でき、投資判断の迷いを減らせるでしょう。

まずは無料登録して、自分に合った不動産クラファンを効率よく見つけてみましょう。

share: