不動産クラウドファンディングはポンジ・スキーム?危険性と安全なサービスの見分け方を徹底解説

公開日 2026/04/06

最終更新日 2026/04/24

share:

不動産クラウドファンディングに興味があるものの、「ポンジ・スキームでは?」「詐欺じゃないの?」と不安を感じている方は多いでしょう。

そこで、ポンジ・スキームの仕組みと不動産クラファンとの違い、危険なサービスを見抜くチェックポイント、安全なサービスの選び方を紹介します。

- ・2026年4月時点で、不動産クラファンサービスがポンジ・スキームと断定された事例はない。

- ・ポンジ・スキームは「新規資金で配当を払う詐欺」であり、実物不動産を裏付けとする正規の仕組みとは根本的に異なる。

- ・「利回りが極端に高い」「情報開示が不十分」「元本保証をうたう」サービスは要注意。

- ・安全に投資するには、上場企業運営・優先劣後構造あり・案件の資金使途が明確なサービスを選ぶことが最重要。

2026年4月時点でポンジ・スキームと断定された不動産クラファンサービスはない

不動産クラファンに対して「ポンジ・スキームでは?」という疑念がネット上で見られますが、2026年4月時点で、行政機関などが正規登録済みの不動産クラファンサービスをポンジ・スキームと断定した事例はありません。

ただし、「断定事例がない=すべて安全」と早合点するのは危険です。

仕組みを正しく理解したうえで、サービスを慎重に選ぶことが何より重要です。

基本的には合法だが仕組みの理解が重要

不動産クラファンは、「不動産特定共同事業法(不特法)」に基づいて運営される、法律で認められた投資手段です。

不動産特定共同事業を行うには、事業類型や事務所の所在に応じて、国土交通大臣の許可、または都道府県知事の許可等が必要であり、無登録での運営は違法となります。

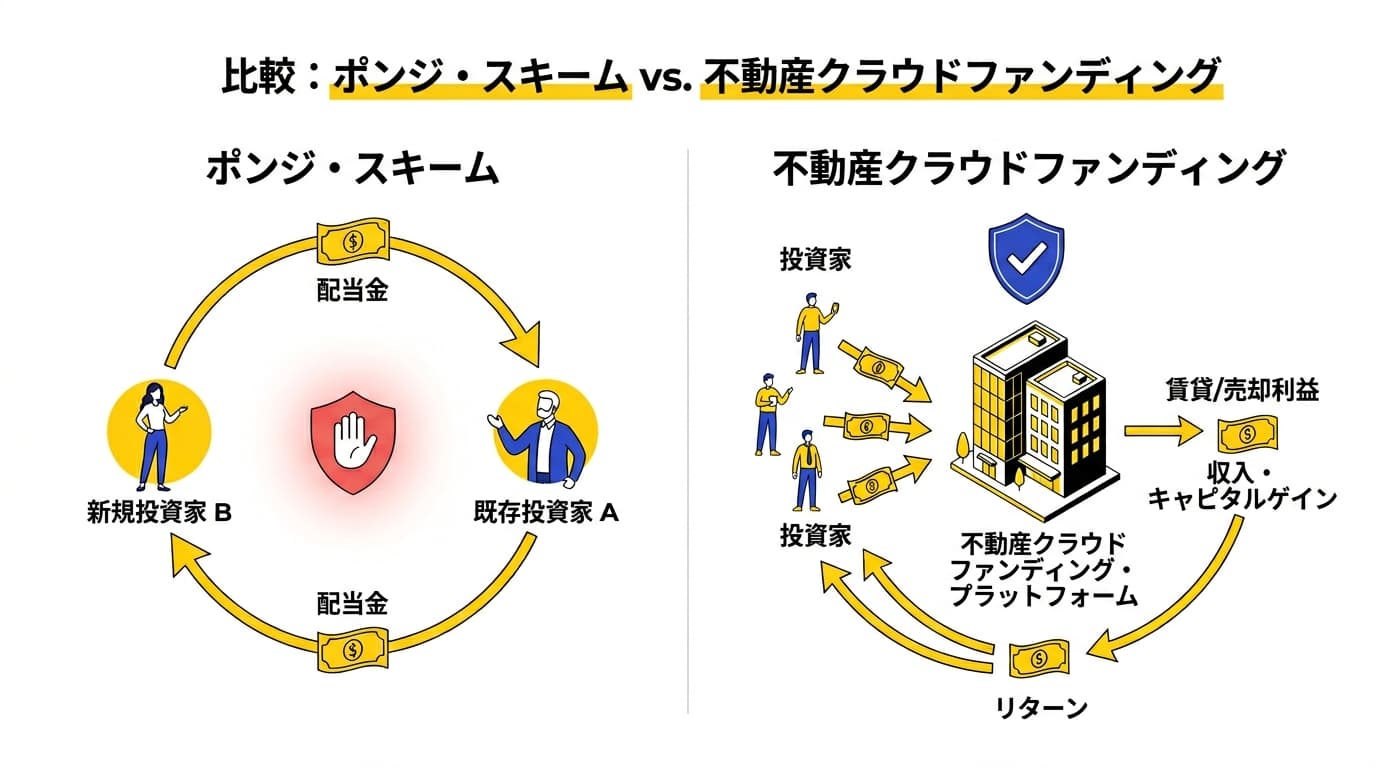

投資家から集めた資金は実際の不動産の取得・運用に使われ、賃料収入や売却益を原資として分配金が支払われます。

これは新規投資家の資金で既存投資家に配当を払うポンジ・スキームとは、仕組みの根幹が異なります。

参考:国土交通省「不動産特定共同事業について」https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000263.html

【こちらもチェック!】

不動産特定共同事業法(不特法/FTK法)とは?要点をわかりやすく解説一部で「怪しい」と言われる理由

不動産クラファンが「怪しい」と言われる背景には、いくつかの誤解や構造的な特徴があります。

- 利回りの高さ:年利3〜10%程度の案件が多く、銀行預金と比べると「高すぎる」と感じる人がいる

- 元本が戻ってくるように見える構造:優先劣後構造により損失が出にくく見えるが、元本保証ではない

- 資金の流れが見えにくい:不動産の取得・運用・売却という工程を投資家が直接確認しにくい

- 過去の類似詐欺事件の記憶:不動産投資を名目にした詐欺が過去に存在したため、連想されやすい

これらはあくまで「誤解を生みやすい特徴」であり、正規登録済みの事業者であれば法令に基づいた運営が義務付けられています。

正しく選べば問題ない投資である理由

不動産クラファンは、正規の事業者を通じて適切な案件に投資すれば、比較的リスクを抑えた資産運用の手段として機能します。

以下のポイントを満たすサービスは、一般的に信頼性が高いとされています。

- 不動産特定共同事業法の許可・登録を受けている

- 上場企業またはそのグループ会社が運営している

- 案件ごとに不動産の詳細情報・資金使途が公開されている

- 優先劣後構造により投資家の損失リスクが抑えられている

- 運用実績・分配実績が継続的に開示されている

重要なのは「不動産クラファン全体を信じるか否か」ではなく、「個々のサービスの信頼性を見極めること」です。

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説そもそもポンジ・スキームとは?仕組みをわかりやすく解説

不動産クラファンとの違いを正しく理解するために、まずポンジ・スキームの仕組みを根本から押さえましょう。

ポンジ・スキームは詐欺の一種であり、その構造を知っておくことが、危険なサービスを見分ける第一歩になります。

ポンジ・スキームの基本構造

ポンジ・スキームとは、実際には収益を生む事業を行わず、新しい投資家から集めたお金を使って、既存の投資家に「利益」として渡す詐欺の手口です。

わかりやすく例えると、「新しく入ってきたAさんのお金で、先に入ったBさんに利息を払う」という自転車操業です。

新規参加者が増え続ける間は利益が出ているように見えますが、新規資金が途絶えた瞬間に崩壊します。

名称は、1920年代にこの手法でアメリカで大規模詐欺を行ったチャールズ・ポンツィ(Charles Ponzi)に由来します。

なぜ最初は利益が出ているように見えるのか

ポンジ・スキームが巧妙なのは、初期段階では投資家に対して実際に「利益」が支払われる点です。

これを見た投資家が「本当に稼げる」と感じ、さらに多くの人を紹介することで雪だるま式に被害が拡大します。

「実際にお金が振り込まれた」という体験が、被害者の判断を曇らせる最大の罠です。

また、「高利回り」「元本保証」「限定募集」といった言葉で希少性と安心感を演出し、冷静な判断を妨げることも典型的な手口です。

過去の代表的な詐欺事例

日本国内でも、ポンジ・スキームに類似した大規模詐欺事件が発生しています。

代表的な2つの事例を確認しておきましょう。

MRI INTERNATIONAL事件

MRI INTERNATIONALは、アメリカの医療費請求債権への投資をうたった案件で、日本人を中心に約1,300億円を集めた詐欺事件です。

「安定した利回り」「元本保証」を前面に出し、多くの投資家を引きつけました。

実際には投資先の実体はなく、新規資金で既存投資家に配当を払うポンジ・スキームでした。

2013年にアメリカ証券取引委員会(SEC)が提訴し、代表者は詐欺罪で有罪判決を受けています。

参考:金融庁「MRI INTERNATIONAL,INC.に対する検査結果に基づく勧告について」

ジャパンライフ事件

ジャパンライフは、磁気治療器などの「レンタルオーナー商法」をうたった詐欺事件で、被害者は約6,900人、被害額は約2,100億円にのぼります。

顧客が商品を購入し、ジャパンライフに貸し出す形で賃料収入を得る仕組みを装っていましたが、実際には商品の実体が乏しく、新規顧客の購入資金で配当を賄うポンジ・スキームでした。

元消費者庁長官を顧問に招くなど「信頼感の演出」を巧みに利用した点が、被害拡大の要因の一つとされています。

特定商取引法違反で業務停止命令を受け、2018年に破産手続きが開始されました。

参考:内閣府ホームページ「ジャパンライフ事件からみた行政庁の解散命令制度と破産申立権」

なぜ不動産クラファンはポンジ・スキームと疑われるのか

合法的な投資手段であるにもかかわらず、なぜ不動産クラファンがポンジ・スキームと結びつけて語られることがあるのでしょうか。

主な誤解の原因を3つ整理します。

元本保証のように見える誤解

多くの不動産クラファンでは「優先劣後構造」が設けられており、一定範囲の損失は事業者側が負担する設計になっています。

たとえば、劣後出資比率が20%の案件では、不動産価値が20%以上下落しない限り、投資家の元本は守られます。

この仕組みが「元本が戻ってくる=元本保証」という誤解につながり、「なぜそんな好条件が成立するのか」という不信感を生みます。

ただし、元本保証は法律で禁止されており、優先劣後構造は「損失リスクを低減する仕組み」であって「保証」ではありません。

利回りの高さに対する不信感

不動産クラファンの想定利回りは年3〜10%程度が一般的で、定期預金と比べると非常に高く見えます。

「そんなに高い利回りが出るなら詐欺に違いない」という直感的な不信感は自然な反応です。

しかし実際には、不動産の賃料収入や売却益を原資としており、「実物資産の収益を小口化して分配する」という明確な収益根拠があります。

一方で、相場を大幅に超える年利20%・30%といった利回りは、現実の不動産収益では説明がつかないため、注意が必要です。

資金の流れが見えにくい構造

不動産クラファンは、投資家がインターネット経由でサービスに資金を送り、実際の不動産運用は事業者に一任する形です。

投資家が直接現地を視察したり、賃料収入の入金を確認したりすることはなく、資金の流れを投資家が自分の目で追いにくいという構造的な特徴があります。

この「見えにくさ」が、ポンジ・スキームへの疑念を生んでいるようです。

だからこそ、情報開示の充実度がサービス選びの最重要ポイントになるのです。

過去に問題視された不動産投資スキームの特徴

不動産クラファンそのものに断定事例はないものの、過去には「不動産投資」を名目にした問題のあるスキームが存在しました。

その共通点を知っておくことが、危険なサービスを見抜く力につながります。

新規投資資金で配当を回していたケースの特徴

問題のあるスキームに共通するのは、「投資先の実体が乏しい」という点です。

本来、不動産投資の配当は賃料収入や売却益から支払われるべきですが、新規投資家の資金が配当の原資になっているケースは崩壊リスクが極めて高いです。

以下のようなサービスには、注意が必要です。

- 対象不動産の所在地・登記情報・賃貸契約が開示されていない

- 募集が常に新規案件として途切れなく続き、既存案件の運用報告がない

- 解約・途中換金が「いつでも可能」とうたわれている

- リターンの根拠となる収支シミュレーションが提示されていない

情報開示が不十分だった事業者の共通点

行政処分を受けた事業者や問題が発覚したケースには、以下のように情報開示の不備という共通点があります。

- 運営会社の財務状況・決算情報が非公開

- 案件の対象不動産が「非公開物件」として詳細が伏せられている

- リスク説明が最小限で、リターンの訴求だけが目立つ

- 運用報告・決算報告が形式的で実態把握ができない

透明性の欠如は、詐欺的スキームに共通する最大の危険信号です。

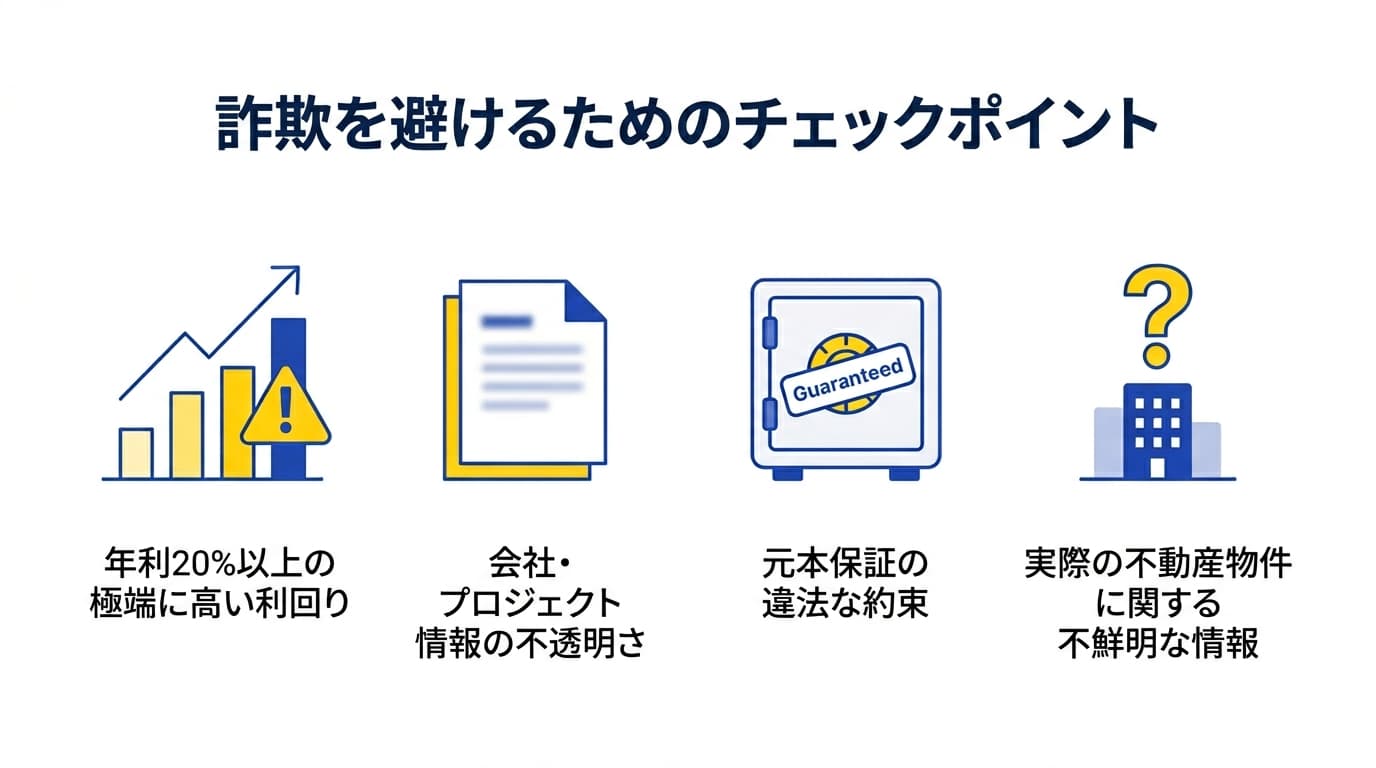

ポンジ・スキームを見抜くチェックポイント【超重要】

ここでは、危険なサービスを自分自身で見抜くための具体的なチェックポイントを解説します。

以下の4つの観点を軸に、投資前に必ず確認する習慣をつけましょう。

利回りが相場より極端に高すぎないか

2026年時点の不動産クラファンの一般的な想定利回りは年3〜10%程度です。

これを大幅に超える年利15%・20%以上の案件は、実物不動産の収益では説明がつかない可能性が高く、警戒が必要です。

「高い利回り=詐欺」とは言い切れませんが、その根拠となる収支計画が開示されているかを必ず確認しましょう。

| 利回りの目安 | 評価 | 確認すべきポイント |

|---|---|---|

| 年3〜8% | 一般的な範囲 | 根拠・情報開示を確認 |

| 年8〜12% | やや高め・要確認 | 物件の種別・立地・収益根拠を精査 |

| 年12%超 | 要注意 | 収益の裏付けが明示されているか慎重に確認 |

【こちらもチェック!】

不動産クラウドファンディングの利回りを左右する5つの要素とは運営会社の実績・財務情報が開示されているか

信頼できるサービスは、運営会社の情報を積極的に公開しています。

以下のポイントを確認しましょう。

- 会社名・代表者・所在地・設立年が明記されているか

- 不動産特定共同事業法の登録番号が掲載されているか

- 上場企業またはその子会社・グループ会社か

- 過去の運用実績(件数・総募集額・元本償還率)が公開されているか

- 決算情報・財務状況が確認できるか

会社情報が曖昧で、登録番号の確認ができないサービスは利用を避けるべきです。

案件ごとの資金使途が明確か

正規の不動産クラファンでは、募集する案件ごとに「どの不動産を、いくらで、どのように運用するか」が明示されます。

確認すべき情報は以下の通りです。

- 対象不動産の所在地・種別(マンション・商業施設など)

- 取得価格・想定賃料・想定売却価格

- 収支シミュレーション

- 運用期間・分配タイミング

「不動産に投資する」と書いてあるだけで具体的な物件情報がない案件は、資金使途の透明性が著しく低いと判断できます。

優先劣後構造が設定されているか

優先劣後構造とは、事業者も案件に出資(劣後出資)することで、損失が発生した際に事業者側が先に損失を負担する仕組みです。

たとえば劣後比率20%であれば、不動産価値が20%下落しても投資家の元本には影響が出ない計算になります。

この構造の有無と劣後比率の大きさは、投資家保護の水準を測るうえで最も重要な指標の一つです。

劣後比率が低い・または記載がないサービスは慎重に扱いましょう。

【こちらもチェック!】

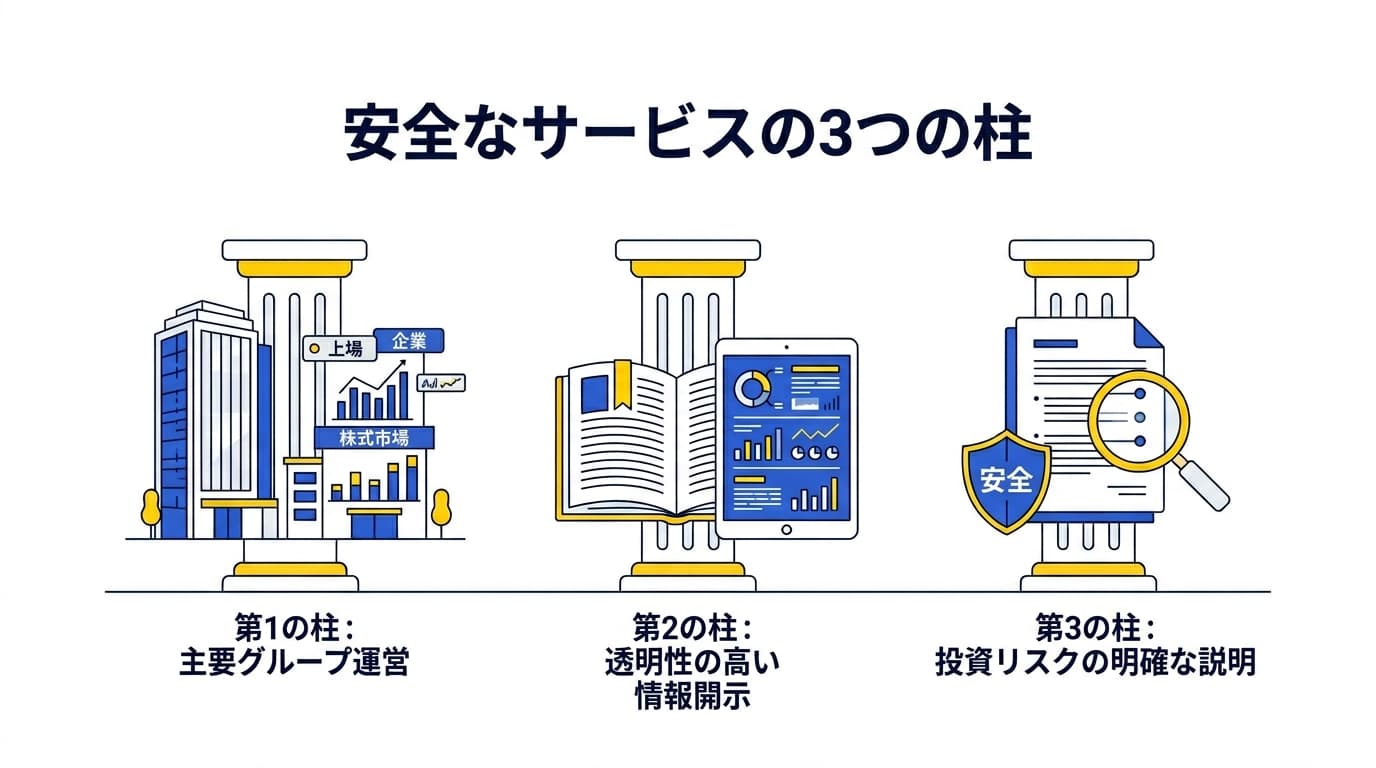

不動産クラウドファンディングの優先劣後方式とは安全な不動産クラウドファンディングの特徴

危険なサービスの特徴を理解したら、次は「安全なサービスとはどんなものか」を具体的に把握しましょう。

以下の3つの観点が、安全なサービスを見極めるための柱になります。

上場企業または実績豊富な運営会社

東京証券取引所などに上場している企業は、金融商品取引法に基づく厳格な情報開示義務を負っており、財務状況を誰でも確認できます。

上場企業が運営するサービスは、監査・情報開示の仕組みが整っており、不正を働きにくい環境にあります。

また、非上場であっても長年の運用実績があり、一度も元本割れが発生していない事業者は、相対的に信頼性が高いといえます。

情報開示が透明で詳細

安全なサービスは、投資家が意思決定に必要な情報を公開しています。

- 案件の対象不動産の詳細(住所・築年数・稼働状況・賃貸契約状況)

- 募集総額・劣後出資比率・運用期間・分配スケジュール

- リスク説明(元本割れの可能性・流動性リスク・事業者リスク)

- 過去の運用実績・元本償還率の推移

「リスクがほとんどない」とだけ書いてあるサービスより、「こういうリスクがあります」と明確に書いてあるサービスの方が誠実です。

リスク説明が明確にされている

不動産クラファンは元本保証のない投資商品です。

信頼できるサービスは、リターンの訴求と同じくらいの分量でリスクを丁寧に説明しています。

以下のリスクが具体的に記載されているかを確認しましょう。

- 元本割れのリスク(不動産価値の下落・空室・災害)

- 流動性リスク(運用期間中は原則として換金できない)

- 事業者倒産リスク

- 分配金の変動リスク

リスク説明が充実していることは、サービスの誠実さの証明であり、後々のトラブルを防ぐ最大の保護でもあります。

不動産クラウドファンディングのリスクを正しく理解する

安全に投資するためには、リスクの実態を正しく把握しておくことが不可欠です。

ポンジ・スキームを恐れるあまり安全なサービスを避けるのはもったいない一方で、リスクを過小評価して損失を被るのも避けなければなりません。

元本割れリスク

不動産クラファンは元本保証のない商品であり、最悪の場合は投資した元本を全額失う可能性があります。

主な元本割れの原因は以下の通りです。

- 対象不動産の価値下落(景気悪化・地域の需要減少など)

- 空室増加による賃料収入の減少

- 自然災害・事故による資産毀損

優先劣後構造はリスクを軽減する仕組みですが、劣後出資を超える損失が発生すれば投資家にも損失が及びます。

【こちらもチェック!】

不動産クラウドファンディングで元本割れする原因は?リスクを抑える方法を紹介流動性リスク

不動産クラファンの多くは運用期間中に途中解約ができず、資金が拘束されます。

運用期間は案件によって異なりますが、6ヶ月〜3年程度が一般的です。

急に資金が必要になっても引き出せない可能性があるため、生活費や緊急資金は別途確保したうえで投資すべきです。

余裕資金での投資を徹底することが、流動性リスクへの最善の対策です。

事業者リスク

運営する事業者が経営破綻した場合、業務の継続が困難になります。

ただし、不動産特定共同事業法では「分別管理義務」が課されており、投資家の資金は事業者の固有財産とは区別して管理されることが義務付けられています。

事業者が倒産しても投資家の資金がすぐに消えるわけではありませんが、事業者選びの重要性には変わりありません。

財務基盤の安定した事業者を選ぶことが、事業者リスクを抑える最善策です。

【最重要】安全に投資するためにはサービス選びがすべて

不動産クラファンにおいて、投資の安全性を左右するのは「何に投資するか」以上に「どのサービスを通じて投資するか」です。

サービス選びを誤ると、同じ不動産投資でもリスクが格段に上がります。

サービスごとに信頼性は大きく異なる

不動産クラファンサービスにおいて、その信頼性・安全性・情報開示の水準は事業者によって大きな差があります。

「不動産クラファン全体が安全」でも「全体が危険」でもなく、個々のサービスの質によって安全性は大きく変わります。

上場企業グループが運営する大手サービスと、設立間もない中小事業者では、財務基盤・管理体制・情報開示の充実度に大きな開きがあります。

情報開示・実績・運営体制の差

サービスを比較する際に特に重視すべき項目は以下の通りです。

| 比較項目 | 優良サービスの特徴 | 注意が必要なサービスの特徴 |

|---|---|---|

| 運営会社 | 上場企業・大手グループ | 設立間もない・情報不明 |

| 情報開示 | 物件詳細・収支が公開 | 「非公開物件」が多い |

| 運用実績 | 件数・償還率が明示 | 実績が少ない・非公開 |

| 優先劣後構造 | 劣後比率20%以上が多い | 記載なし・比率が低い |

| リスク説明 | 具体的・詳細 | 最小限・読みにくい |

この5項目を横断的に比較することで、サービスの実力と信頼性が浮き彫りになります。

複数サービスを比較する重要性

1つのサービスだけを見ていると、比較基準がなく「このサービスが安全かどうか」を客観的に判断しにくくなります。

複数のサービスを横断的に比較することで、利回りの相場感・情報開示の標準水準・優先劣後比率の目安が自然と把握できます。

比較することで初めて「このサービスの利回りは相場の倍以上だ」「情報開示が他社より極端に少ない」といった異常値に気づくことができます。

不動産クラファンの比較は「ゴクラク」で一括管理がおすすめ

ここまで解説してきたように、安全な不動産クラファンを選ぶには複数サービスの横断比較が不可欠です。

しかし、各サービスのサイトを一つひとつ調べるのは時間がかかり、比較基準もバラバラになりがちです。

そこでおすすめなのが、不動産クラファンの比較サービス「ゴクラク」です。

主要サービスを横断比較できる

「ゴクラク」では、国内主要の不動産クラファンサービスを一覧で比較できます。

各サービスの想定利回り・累計投資金額・平均投資期間などを一画面で確認できるため、比較の手間が大幅に省けます。

「どのサービスから始めればいいかわからない」という初心者にとって、最初の入り口としておすすめのプラットフォームです。

口コミ・評価でリスクを事前に把握できる

「ゴクラク」には実際の利用者による口コミ・評価も掲載されており、公式サイトだけでは見えにくい運営の実態を把握できます。

「募集開始と同時に満額になる」「キャンセル待ちが多い」「運用報告のレスポンスが丁寧」といったリアルな声は、サービス選びの貴重な判断材料です。

口コミでネガティブな評価が集中しているサービスは、たとえ公式情報が整っていても慎重に判断すべきです。

不動産クラファンを安全に始める第一歩として、ぜひ「ゴクラク」を活用してみてください。

share: