少額から始める不動産投資5つの方法|1万円〜のおすすめと失敗しない選び方を徹底解説

公開日 2026/05/27

最終更新日 2026/05/27

share:

不動産投資は数千万円必要というイメージがありますが、いまは1万円から始められる商品が複数登場しています。

この記事では、少額不動産投資の代表的な5つの方法、それぞれのメリット・デメリット、予算別おすすめプラン、失敗しないための注意点までを徹底解説します。

読み終える頃には、「自分の予算と目的に合う少額不動産投資商品」を選べるようになります。

- ・少額不動産投資の代表は「不動産クラファン」「REIT」「不動産小口化商品」の3つ

- ・不動産クラウドファンディングは1万円から、想定利回り3〜7%が主流

- ・REITは流動性が高いが市場変動の影響を受ける、不動産クラファンは元本変動なしだが換金性が低い

- ・分散投資・事業者の信頼性確認・余剰資金での投資が失敗しないための3原則

少額不動産投資とは?

少額不動産投資とは、数万〜数十万円の少額資金で不動産関連の商品に投資する手法の総称です。

現物の不動産を購入するには数千万円が必要ですが、小口化された金融商品を通じて間接的に不動産に投資できる仕組みが整っています。

少額不動産投資の特徴は、ローンを使わずに現金で始められる点と、複数案件・複数事業者に分散投資できる点にあります。

サラリーマンの副業として、また現物不動産投資への入口として、近年急速に普及しています。

少額から始める不動産投資5つの方法を比較

少額で始められる不動産投資には主に5つの方法があります。

それぞれの特徴を比較していきましょう。

不動産クラウドファンディング(1万円〜)

不動産クラウドファンディングは、不動産特定共同事業法に基づく仕組みで、複数の投資家から資金を集めて不動産を購入・運用し、賃料収入や売却益を分配する商品です。

最低投資額は1万円(サービスにより異なる)から、想定利回りは3〜7%、運用期間は半年〜数年が主流です。

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説REIT(不動産投資信託)(数万円〜)

REITは「Real Estate Investment Trust」の略で、証券取引所に上場している不動産投資信託です。

1口数万〜十数万円から購入でき、株式と同じく証券会社で売買できます。

J-REIT市場は、2026年4月末時点で時価総額約16.1兆円、予想年間分配金利回り4.79%の市場です。

出典:JPX|月刊REIT(リート)レポート(2026年4月版)

不動産小口化商品(100万円〜)

不動産小口化商品は、優良物件を100口・1,000口などに小口化して販売する商品です。

最低投資額は100万円程度からと、不動産クラファンより高めですが、相続税対策として活用されるケースもあります。

不動産特定共同事業法に基づく「匿名組合型」「任意組合型」「賃貸型」の3形態があります。

低価格の収益物件への現物投資(数十万円〜)

地方の中古戸建てや築古アパートなら、数十万〜数百万円で現物物件を購入することも可能です。

表面利回り15%以上の物件もあるものの、修繕負担・空室リスク・集客難など、運用に手間と知識が必要です。

初心者向けというより、不動産投資経験者向けの選択肢といえます。

ヤドカリ投資(住みながら投資する手法)

ヤドカリ投資は、自分が住む家を購入し、数年後に賃貸に出して別の家に住み替えるという投資手法です。

住宅ローン控除を利用しつつ将来の家賃収入も狙える反面、住宅ローンを賃貸用途で使い続けるのは契約違反となる点には注意が必要です。

不動産クラウドファンディングの特徴

少額不動産投資の代表格である不動産クラウドファンディングについて、特徴を詳しく解説します。

仕組み・利回り・メリット・デメリットを順に押さえましょう。

仕組みと運用の流れ

不動産クラウドファンディングの仕組みは次のとおりです。

- 事業者が不動産案件を組成し、想定利回り・運用期間・募集金額を公開

- 投資家がオンラインで案件に応募・出資

- 事業者が集めた資金で不動産を購入または開発

- 運用期間中の賃料収入や売却益を分配金として投資家に分配

- 運用期間終了後、元本を償還

不動産クラウドファンディングは「貸金型」ではなく「出資型」のため、貸金業ではなく不動産特定共同事業法に基づいて運営されています。

期待利回りと運用期間の目安

不動産クラファン案件の想定利回りは、多くが年3〜7%の範囲に収まります。

運用期間は半年〜3年程度が多く、長期案件で5年程度です。

都心オフィス・住宅案件は利回り3〜4%、開発案件・地方案件は5〜7%が一般的な相場感です。

メリット(少額・手間なし・優先劣後構造)

不動産クラウドファンディングの主なメリットは次のとおりです。

- 1万円から投資可能で、ローン不要

- 運用・管理は事業者に任せられ、手間ゼロ

- 多くの案件で「優先劣後構造」を採用しており、損失が出ても劣後出資(事業者出資分)から先に毀損する

- 分配金は3か月ごと・半年ごと・運用終了時など案件により異なる

優先劣後構造とは、出資金を「優先」と「劣後」に分け、損失発生時に劣後出資から先に毀損する仕組みで、投資家保護の重要な機能です。

デメリット(換金性の低さ・元本割れリスク)

主なデメリットは次のとおりです。

- 運用期間中は原則中途解約不可(換金性が低い)

- 元本保証ではなく、想定外の事象で元本割れリスクあり

- 事業者の倒産リスク(ただし匿名組合型では出資金は分別管理されている場合が多い)

- 人気案件は抽選・先着で外れることが多い

- 分配金は雑所得として総合課税(源泉徴収後)

向いている人の特徴

不動産クラウドファンディングは次のような人に向いています。

- 1万円から不動産投資を試したい人

- 運用・管理に手間をかけたくない人

- 余剰資金で長期運用できる人

- 不動産投資の感覚を掴みたい現物投資の検討者

【こちらもチェック!】

投資初心者にこそ不動産クラウドファンディングがおすすめな5つの理由REIT(不動産投資信託)の特徴

REITは少額不動産投資の中で最も流動性が高い商品です。

特徴を詳しく解説します。

REITの仕組みと収益構造

REITは、不動産投資法人が投資家から集めた資金で複数の不動産を購入・運用し、その賃料収入・売却益を分配金として投資家に還元する仕組みです。

収益の90%超を分配することで法人税が実質非課税となり、高い分配金利回りを実現しています。

メリット(高い流動性・分散投資・透明性)

REITの主なメリットは次のとおりです。

- 証券取引所で売買可能、いつでも換金できる

- 1銘柄で複数の不動産に分散投資できる

- 四半期決算・有価証券報告書で運用状況が透明に開示される

- NISA口座での売買が可能で配当税優遇

- 分配金利回りは現在3〜5%程度が中心

REITは「不動産投資の入口」として最も手軽な商品で、株式投資と同じ感覚で始められる点が最大の魅力です。

デメリット(市場変動・自分で物件を選べない)

REITには次のようなデメリットがあります。

- 株式と同じく市場変動の影響を受け、価格が日々変動する

- 個別の物件を選ぶことはできない

- 金利上昇局面では価格下落のリスクがある

- 銘柄数が限られており、商品選択の幅は不動産クラファンより狭い

向いている人の特徴

REITは次のような人に向いています。

- 流動性を確保しつつ不動産に投資したい人

- NISA枠を不動産投資にも活用したい人

- 株式と同じ感覚で気軽に始めたい人

- 分散投資のひとつとして不動産を組み込みたい人

【こちらもチェック!】

REIT(リート/不動産投資信託)とは?仕組みやメリット・デメリットを解説不動産小口化商品の特徴

不動産小口化商品は、優良物件への少額参加と相続対策で人気の商品です。

3つの形態を順に解説します。

匿名組合型・任意組合型・賃貸型の違い

不動産小口化商品は不動産特定共同事業法に基づき、次の3形態で運営されます。

- 匿名組合型:投資家は事業者に出資、分配金は雑所得(総合課税)。最低投資額は1万円〜100万円程度。

- 任意組合型:投資家が共同で不動産を所有、分配金は不動産所得(総合課税)。最低投資額は100万〜1,000万円程度。相続税評価額の引き下げ効果が大きい。

- 賃貸型:投資家が共同で不動産を所有して事業者に賃貸、分配金は不動産所得。任意組合型と類似。

相続税対策として活用するなら「任意組合型」が、少額で始めるなら「匿名組合型」がおすすめです。

メリット(優良物件への少額参加・相続対策)

不動産小口化商品の主なメリットは次のとおりです。

- 個人では買えない都心一等地の優良物件にも参加可能

- 任意組合型は相続税評価額の引き下げ効果が大きい

- 運用・管理は事業者に委託でき手間がかからない

- 不動産特定共同事業法に基づく業者登録が必要で、安全性が高い

デメリット(手数料・流動性・物件選択肢)

不動産小口化商品の主なデメリットは次のとおりです。

- 事業者手数料が比較的高め

- 原則中途換金不可(任意組合型は持分譲渡可能だが買い手探しが必要)

- 商品数・物件種類が限られる

- 最低投資額が100万円以上の任意組合型は資金量が必要

向いている人の特徴

不動産小口化商品は次のような人に向いています。

- 都心一等地の優良物件に少額で参加したい人

- 相続税対策を視野に入れている人

- 100万〜1,000万円規模の資金があり、長期運用できる人

【こちらもチェック!】

不動産小口化商品とは?メリット・デメリットを詳しく解説低価格の現物不動産投資の特徴

少額で現物不動産を購入するという選択肢もあります。

特徴とリスクを整理します。

数十万〜数百万円で買える物件の種類

数十万〜数百万円で買える現物物件には次のようなものがあります。

- 地方の中古戸建て(築40年超・空き家など)

- 築古区分マンション(地方の郊外)

- 築古アパート(リフォーム必須)

- 競売物件・任意売却物件

メリット(実物投資ノウハウ・高利回り)

低価格現物投資の主なメリットは次のとおりです。

- 表面利回り15%以上の高利回り案件が見つかる

- 現物資産として自分で所有・管理できる

- 修繕やリフォームのスキルが身につく

- 融資不要で現金購入できる

デメリット(空室・集客難・修繕負担)

低価格現物投資のデメリットは次のとおりです。

- 空室期間が長く、想定どおりの家賃収入を得られないことが多い

- 修繕費が物件価格を上回るケースもある

- 地方では入居者集客が難しく、家賃も大きく下落する

- 売却時の流動性が極めて低い

「数十万円で買える物件」は安いだけの理由があるケースがほとんどで、初心者がいきなり手を出すべき領域ではありません。

向いている人の特徴

低価格現物投資は次のような人に向いています。

- DIYや修繕スキルがある人

- 地方在住で現地管理ができる人

- 既に不動産投資の経験があり、ノウハウを応用できる人

予算別おすすめの少額不動産投資

予算別におすすめの少額不動産投資プランをまとめます。

自分の資金状況に合わせて選んでください。

1万円〜10万円:クラウドファンディング・REIT入門

1万円〜10万円の予算なら、不動産クラウドファンディング1〜3案件、またはREIT 1〜2銘柄で「不動産投資デビュー」が現実的です。

まずは少額で運用を体験し、分配金の入金感覚や事業者の対応を確認します。

10万円〜100万円:複数ファンド分散・REIT本格運用

10万円〜100万円の予算なら、不動産クラファン5〜10案件への分散と、REIT 3〜5銘柄の組み合わせがバランスの取れた構成です。

複数事業者・複数案件に分散することで、特定の事業者リスクや案件リスクを抑えられます。

100万円〜500万円:小口化商品・現物投資の頭金

100万円〜500万円の予算なら、不動産小口化商品(任意組合型)や、将来の現物投資の頭金として準備するのが有効です。

並行して不動産クラファン・REITで運用しながら、本格的な現物投資への準備を進めましょう。

500万円以上:区分マンション投資へのステップアップ

500万円以上の自己資金があれば、区分マンション現物投資へのステップアップが視野に入ります。

物件価格2,000万〜3,000万円の区分マンションを、自己資金500万円+融資2,000万〜2,500万円で購入する形が一般的です。

少額不動産投資で経験を積んだ後、自己資金が貯まったら現物投資へステップアップするという「2段階戦略」が、初心者にとって合理的なルートです。

【こちらもチェック!】

区分マンション投資の魅力とは?メリット・デメリットもわかりやすく解説少額不動産投資のメリットとデメリット

少額不動産投資全般のメリット・デメリットを整理します。

特徴を理解したうえで活用しましょう。

メリット:手軽さ・ローン不要・分散しやすさ

少額不動産投資の最大のメリットは「手軽さ」です。

ローン不要、現金で始められ、案件選びもオンラインで完結します。

少額のため複数事業者・複数案件に分散しやすく、リスクを抑えながら運用できます。

メリット:節税効果・相続対策に使える商品も

商品によっては節税・相続対策にも活用できます。

任意組合型の不動産小口化商品は、相続税評価額の引き下げ効果が大きく、富裕層の相続対策として人気があります。

REITはNISA口座で運用でき、配当税が非課税になるメリットがあります。

デメリット:レバレッジが効かずリターンが限定的

少額不動産投資の最大のデメリットは「レバレッジが効かないこと」です。

現金投資のため、現物不動産投資のような「自己資金の数倍の物件を運用してリターンを拡大する」効果は期待できません。

少額不動産投資は「資産を爆発的に増やす投資」ではなく「現金資産の運用先のひとつ」と位置付けるのが現実的です。

デメリット:投資先・運用期間が限られる

商品によっては運用期間中の解約ができず、流動性が低い点もデメリットです。

急に資金が必要になったとき、不動産クラファンや任意組合型の小口化商品は途中換金できないため、余剰資金で投資することが鉄則です。

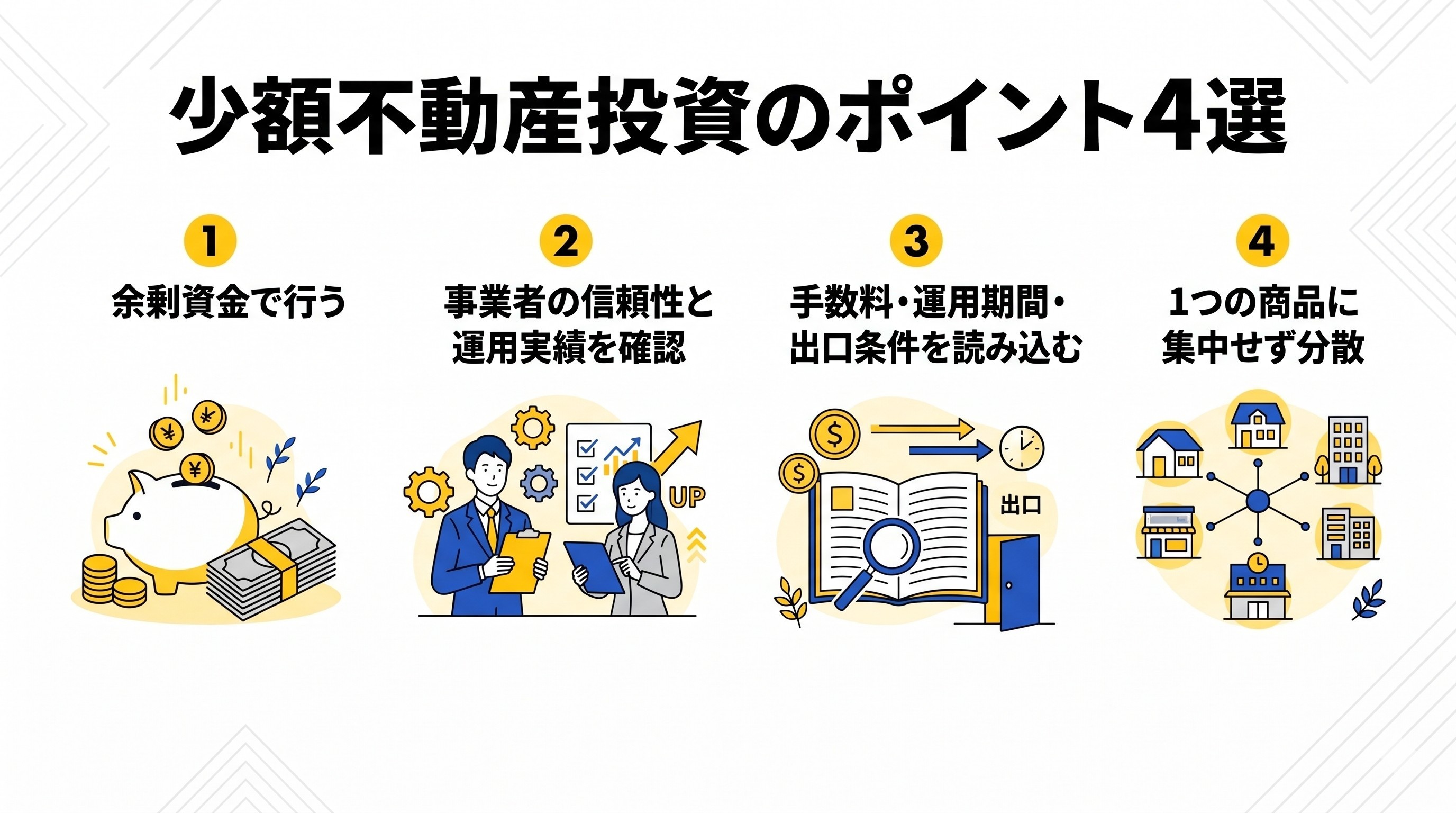

少額不動産投資で失敗しないための注意点

少額不動産投資で失敗しないために、押さえておきたい4つの注意点を解説します。

余剰資金で行いリスク許容度を超えない

少額とはいえ、元本割れリスクはゼロではありません。

生活費・緊急予備資金を確保したうえで、なくなっても困らない「余剰資金」で投資することが大原則です。

事業者の信頼性と運用実績を必ず確認する

不動産クラファン・小口化商品は事業者の信頼性が極めて重要です。

確認すべきポイントは次のとおりです。

- 不動産特定共同事業者としての許可・登録があるか

- 過去の運用実績(償還実績・元本割れ実績)

- 運営会社の資本金・株主構成・財務状況

- 上場会社または上場会社グループか

- 個人情報・資金管理体制

不動産特定共同事業の許可・登録は、二以上の都道府県に事務所がある場合は国土交通大臣および金融庁長官、一の都道府県内のみの場合は都道府県知事の管轄で、公式サイトで業者情報を確認できます。

手数料・運用期間・出口条件を読み込む

商品を選ぶ際は、手数料・運用期間・出口条件を必ず確認します。

特に「優先劣後構造」「マスターリース契約」「途中解約条件」「分配金支払時期」は要チェック項目です。

契約書・重要事項説明書を必ず読み込み、不明点は事業者に問い合わせましょう。

1つの商品に集中せず分散投資する

少額投資のメリットを活かすには、分散投資が必須です。

1つの事業者・1つの案件に集中するのではなく、3〜5事業者・複数案件に分散することで、特定リスクの集中を回避できます。

少額不動産投資に関するよくある質問

少額不動産投資について、よくある質問にQ&A形式で答えます。

少額でも確定申告は必要?

給与所得者で副業所得(不動産クラファンの分配金など)が年間20万円以下の場合、所得税の確定申告は原則不要です。

ただし住民税の申告は必要なため、お住まいの自治体に問い合わせるか、確定申告書類を提出するのが安全です。

少額から現物の不動産投資に移行できる?

もちろん可能です。

むしろ少額不動産投資で経験と知識を積んでから現物投資にステップアップするのが、最も失敗の少ないルートです。

少額投資の間に、立地・利回り・事業者選定・契約書の読み方などのリテラシーを高めておきましょう。

本当に1万円から不動産のオーナーになれる?

厳密には「不動産の所有権」を得るのは難しいですが、不動産特定共同事業法に基づく仕組みで「不動産の運用益を受け取る権利」を1万円から得られます。

「1万円のオーナー体験」ではなく「1万円で不動産運用の収益を受け取る権利」と理解するのが正確です。

少額不動産投資は「比較して自分に合う商品を選ぶ」のが成功の鍵

少額不動産投資は、1万円から始められる手軽さと、ローン不要・運用おまかせの便利さで、現代の不動産投資入門に最適な選択肢になりました。

不動産クラウドファンディング、REIT、不動産小口化商品、低価格現物投資、ヤドカリ投資という5つの方法から、自分の予算・目的・リスク許容度に合うものを選ぶことが成功の鍵です。

少額だからこそ、複数事業者・複数案件への分散と、信頼できる事業者選びの2つを徹底するのが、長期的に成果を出すための基本ルールです。

まずは1万円から不動産クラファンを試し、運用実績を積みながら、徐々に投資先を広げていきましょう。

share: