ソーシャルレンディングをおすすめしない4つの理由!リスク・デメリットとは?

公開日 2024/07/10

最終更新日 2025/03/24

share:

しかし、SNS等では「ソーシャルレンディングはおすすめしない」といわれることもあります。

そこで本記事では、以下の点を詳しく解説します。

・「ソーシャルレンディングはおすすめしない」といわれる理由

・投資に潜むリスク

・失敗するパターン

・サービスを選ぶ際のポイント

- ・ソーシャルレンディングには損するリスクがある

- ・融資先の倒産、運営会社の倒産もありえる

- ・過去には運営会社の不祥事も起きている

- ・不祥事を起こした事業者は運営を停止した

- ・今は規制が入り、業界の健全化も進んでいる

運営会社が上場企業グループで、融資先が上場企業のソーシャルレンディングにはAGクラウドファンディングがあります。

信頼できると思い、筆者も投資しています。

こちらでは無料の投資家登録だけで1000円分のギフト券をもらえてお得です。

おすすめしない?そもそも「ソーシャルレンディング」とは

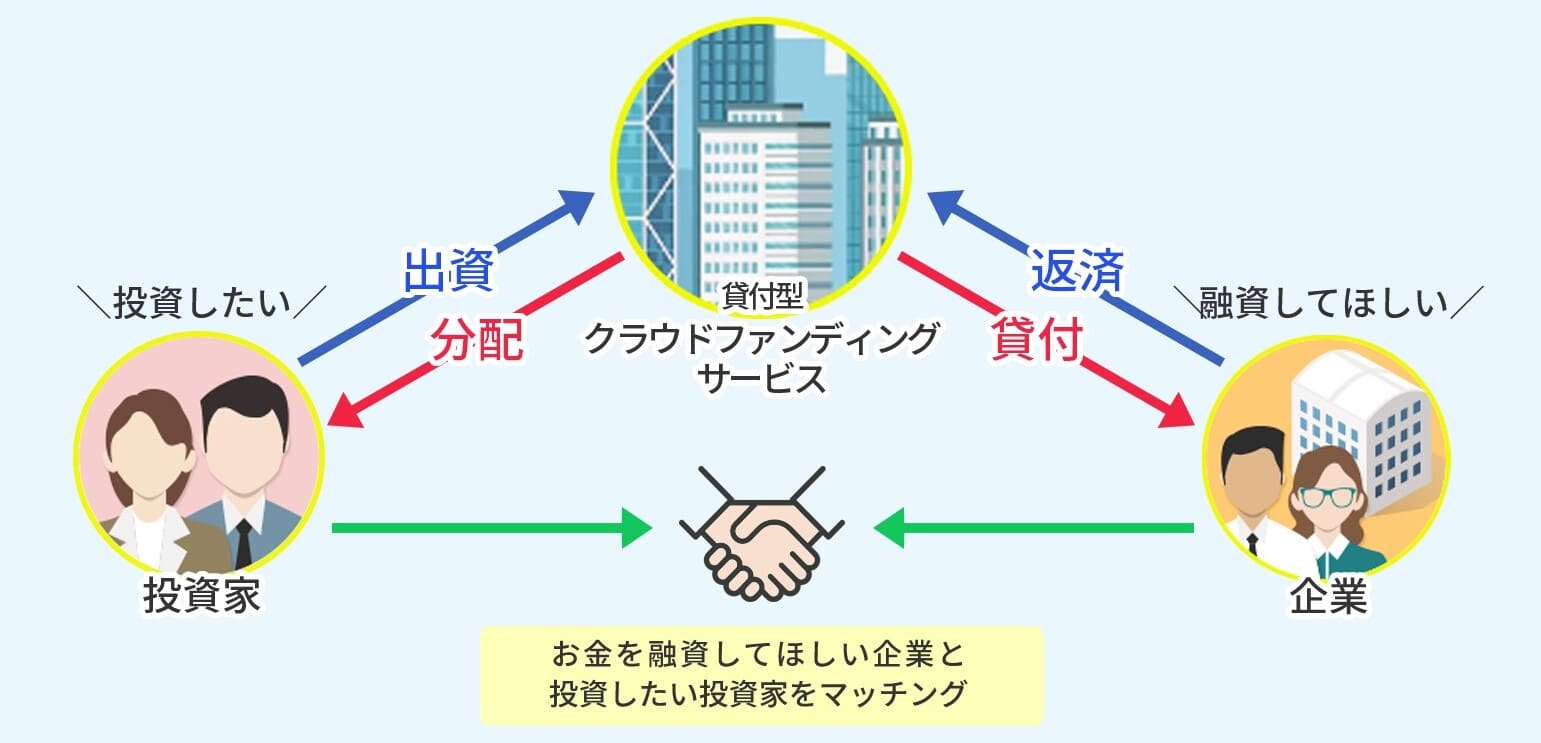

ソーシャルレンディングは、インターネットを通じて個人が企業などに対して資金を融資する、新しい投資です。

ソーシャルレンディングは、インターネットを通じて個人が企業などに対して資金を融資する、新しい投資です。また、企業側から見ると、銀行などの金融機関ではなく一般ユーザーからお金を集められる、新しい資金調達の手段となっています。

ソーシャルレンディングの基本的な仕組み

投資家は、ソーシャルレンディングサービスが提供するファンドを通じて、資金を提供(出資)します。

一方のサービス事業者は、ファンドによって複数の投資家から集めた出資金を第三者である借り手に融資します。

借り手はその資金を元手に事業を行います。

そして借り手は、借りたお金に利子をつけて返済し、投資家はその利子を出資の対価(配当)として受け取る仕組みです。

ただし、借り手が返済不能に陥った場合やサービス事業者が倒産するなどした場合には、投資家は損をするリスクがあります。

>>ソーシャルレンディングは危ない?安全に投資するための完全ガイド

投資家と借り手をつなぐソーシャルレンディング事業者の役割

ソーシャルレンディングのサービス事業者は、投資家と借り手との仲介役を果たします。具体的な役割は以下の通りです。

1.借り手の信用評価

サービス事業者は、プロジェクトとして融資を行う際に借り手の信用評価を行い、リスクを判断します。信用評価が事業者の基準に達しない場合は融資は行われません。

この仕組みが正しく機能することにより、投資家はより安全に投資先を選ぶことができます。

2.資金の融資・分配

ソーシャルレンディングにおいて実際に融資を実行するのはサービス事業者です。事業者はファンドをとおして投資家から集めた資金をサービス事業者が管理し、借り手に融資します。

また、借り手からの返済を受け取るのもサービス事業者です。

利子を含めた返済金を一度受取、それを投資額に応じて投資家に分配する役割も担います。

3.情報提供

サービス事業者は投資家に対して、以下の投資判断を行うための各情報を提供します。

・投資先となる借り手の情報

・借り手が行う事業・プロジェクトの詳細

・想定利回り

・ファンドの運用期間

ソーシャルレンディングはおすすめしない?潜むリスク・デメリットとは

「ソーシャルレンディングはおすすめしない」といわれる理由として、リスクやデメリットが存在する点が挙げられます。以下にその主要なものを紹介します。

リスク1.貸し倒れリスク(元本保証がない)

ソーシャルレンディングは投資商品であり、元本保証はありません。サービス事業者や最終融資先(借り手)でトラブルが発生した場合は、投資した資金が満額返済されず元本割れする可能性があります。

このことを「貸し倒れ(デフォルト)」といいます。

また、貸し倒れはせずとも、事業の進捗悪化や経営不振などによって返済が遅れる(償還遅延)ことも起こり得ます。

リスク2.借り手の信用リスク

借り手の信用リスクも重要な要素です。借り手がプロジェクトの失敗などで返済不能に陥ると、投資家は元本を回収できない可能性があります。

過去には、サービス事業者による借り手の信用評価が不十分でトラブルに発展したケースもあります。

リスク3.サービス事業者運営会社の倒産リスク

ソーシャルレンディングのサービス事業者自体の経営リスクも無視できません。融資先の事業がうまくいっていたとしても、サービス運営者自体が倒産してしまえば、投資家は損をすることもあります。

自分の資金を取り戻すことが難しくなる可能性があるのです。

過去には複数の事業者が不祥事を起こしている

サービス事業者自体の財務状況やファンド運用実績なども事前に確認しておくことが重要です。

また、過去にはいくつかのソーシャルレンディング事業者が不祥事を起こしています。

不祥事を起こす事業者を事前に見分けることは簡単ではなく、それも1つのリスクといえます。

リスク4.流動性リスク

ソーシャルレンディングは一般的に流動性が低い投資商品です。つまり、投資したファンド持分をすぐに現金化することが難しい投資商品。

通常は運用期間が終了するまで資金を引き出すことができません。

急な資金需要が発生した場合に備えて、株式など流動性の高い資産や現金資産を一定の割合で保有しておく必要があります。

>>【20以上使い比較】本当におすすめな不動産クラウドファンディング9選

ソーシャルレンディングで失敗するパターン3つ

ソーシャルレンディングには、多くの人が失敗する「パターン」が存在します。

ソーシャルレンディングには、多くの人が失敗する「パターン」が存在します。以下に具体例を挙げます。

失敗パターン1.プロジェクトのリスク評価不足

ソーシャルレンディングの各ファンドでは多くの場合、以下の内容が公開されています。

・想定利回りや運用期間といった基本情報

・融資先事業者の情報

・実際に予定している事業の内容など

収益性のある事業か?などをしっかり考える

そして、以下のことを鑑みながら投資判断を行うことが重要です。

・想定利回り

・その利回りを確保できるだけの収益性のある事業であるか

・借り手となる融資先事業者(あるいは個人)の経営力や信用は十分であるか

ここでのリスク評価が適切でなかった場合、以下のことが起きてしまいます。

・事業がうまく進捗しない

・想定通りの収益を上げられない

・結果、元本割れし損をする

注意しましょう。

失敗パターン2.分散投資の不足

分散投資を十分に行わず特定のファンドに集中投資を行うのは危険です。

なぜなら、そのファンドで損失を出してしまったときに資産全体に与える影響が大きいからです。

いくら魅力的な案件があったとしても、投資額を一定程度に抑えましょう。

別の複数の案件に分散投資を行うのがリスク管理上のセオリーです。

また、ソーシャルレンディング以外の投資商品にも投資することで、リスクの分散効果をさらに高められます。

>>【3月最新】不動産クラウドファンディング利回りランキングTOP10+α

失敗パターン3.過度なリスクテイク

高いリターンを求めて過度なリスクを取ることは避けるのが無難です。基本的にリスクとリターンは背中合わせです。

多くのリターンを求めるには、大きなリスクを許容する必要があります。

それは大きな損失を抱える可能性を抱えるということに他なりません。

高利回りすぎるファンドに注意

過度に高い利回りを提示しているファンドは、それだけリスクも大きいのだと理解しておきましょう。

また、資産の大部分を投資に回すことも、代表的な「過度なリスクテイク」であるといえます。

投資を行う際は「生活防衛資金」として、少なくとも生活費の半年分程度の現金を確保しておくことが重要です。

>>【無料で10,000円分もらえてお得】今だけのキャンペーンまとめ

過去に起きたソーシャルレンディングの不祥事

ソーシャルレンディングのリスクを理解するためには、過去の不祥事事例を知ることも重要です。国内でもソーシャルレンディングサービス事業者が不祥事を起こした事例は少なくありません。

例えば、投資家に対して虚偽の情報を提供しトラブルに発展した事案は、複数の事業者で発生しています。

詳しくは、以下の記事からチェックしてみてください。

>>過去に不祥事により行政処分を受けたソーシャルレンディング事業者

不祥事の原因とその影響について

多くの不祥事は、結局はサービス事業者の経営陣による不正行為や管理の不備に起因しています。もし不祥事が発生すれば、投資家は元本を失うだけでなく、市場全体の信頼性も低下します。

そうなれば、新規投資家が投資を行うのを躊躇する原因となります。

ソーシャルレンディング市場全体が停滞することになります。

まだ信頼回復はしてない

不祥事の影響は長期間にわたり、信頼回復には時間がかかるのが一般的です。

事実、ソーシャルレンディングにおける一連の不祥事の記憶は今でも多くの投資家の脳裏に色濃く残っています。

十分な信頼回復ができたとは断言できない状況が続いています。

不祥事から得られる教訓と学び

過去の不祥事事例から学ぶべき教訓は、サービス事業者の信頼性を確認することの重要性です。借り手事業者の信用や融資対象事業の内容が重要であることはいうまでもありません。

ソーシャルレンディングを提供する事業者にもリスクは潜んでいるということを十分に認識しましょう。

慎重に投資判断を行うことが大切です。

ソーシャルレンディングが怖いなら、、

こういったリスクが怖いなら、ソーシャルレンディングと似た仕組みの不動産クラウドファンディングも1つの選択肢です。こちらではまだ元本割れを出した事業者がなく、以下のお得なキャンペーンも開催中です。

>>【無料で5,000円分もらえてお得】今だけのキャンペーンまとめ

失敗しない!ソーシャルレンディングを選ぶ際のチェックポイント5つ

ソーシャルレンディングで失敗しないために、次のポイントを考慮しながら投資先を選ぶことが重要です。ポイント1.サービス事業者は信頼できるかどうか

まずは、対象サービス事業者の信頼性についてチェックしておくことをおすすめします。主なチェックポイントとしては以下が挙げられます。

- ・過去に貸し倒れや償還遅延がないか(あるいはそれらの発生率は十分に低いか)

- ・過去に行政処分を受けていないか

- ・運営会社が上場しているか(あるいは上場関連企業であるか)

- ・融資先(借り手)の情報を十分に公開しているか

過去に損を出している事業者に注意

過去に貸し倒れが発生していたり行政処分を受けていたりする場合は、慎重に投資判断をしたほうがよいでしょう。

一方、上場企業や上場企業の関連会社が運営するサービスであれば、安心の可能性があります。

財務基盤やコンプライアンス体制が強固である可能性が高く、事業者の倒産リスクや不祥事のリスクを抑えやすいです。

上場企業の運営するソーシャルレンディングであれば、AGクラウドファンディングがあります。こちらでは無料の投資家登録だけで1000円分のギフト券がもらえます。

ぜひ以下の記事と公式サイトでチェックしてください。

>>評判やばい?AGクラウドファンディングで元本割れ?デメリットも解説

融資先を公開しないサービスに注意

さらに、ソーシャルレンディングでは最終融資先の情報公開について金融庁は義務としていません。

そのため、事業者によっては具体的な借り手に関する詳細な情報を公開していないケースがあります。

このようなケースでは正しいリスク評価が難しくなるため、慎重になったほうがよいでしょう。

ポイント2.借り手や、借り手の事業に問題はないか

次に、借り手の信用情報や融資した資金で行う事業についてもしっかりと確認しましょう。当然ながら、融資先が信用度の高い事業者であるほど返済の確実性は高まるため、リスクの軽減につながります。

借り手の会社名が公開されている場合は検索をして事業内容や過去の事業の実績などをチェックしてリスク評価を行いましょう。

融資先が上場企業ならリスクを抑えられる

中には、「Funds(ファンズ)」のように、上場企業を中心に融資を行うサービスもあります。

上場企業は信用評価が高く、キャッシュも潤沢に保有している可能性が高いです。

非上場企業や個人事業主などと比較すると、資金が返済されないリスクはかなり低いといえます。

それでも心配な場合はIR情報から詳細な財務情報や直近の業績を確認できます。

そのため、安心感は高いといえるでしょう。

ファンズのキャンペーンで6000円分もらえる

上場企業に融資できるファンズではお得な限定キャンペーンも開催中です。 こちらは当サイト限定で、最大6000円分のAmazonギフト券がもらえます。

こちらは当サイト限定で、最大6000円分のAmazonギフト券がもらえます。ポイント3.悪い口コミや評判が目立っていないか

投資を検討しているソーシャルレンディングを実際に利用したユーザーのクチコミや評判のチェックも忘れずに行いましょう。重要なのは、信頼できる情報源からのレビューを参考にすることです。

複数のメディアでのクチコミを見ることで精度の高い評判を知ることができるでしょう。

例えば、SNSやクチコミサイトなど、生に近い声を検索できるサービスです。

運営面も含めて、もし悪い評判が目立つようなら、一度立ち止まってみたほうがよいかもしれません。

ソーシャルレンディングのメリットも確認しておこう

ここまで、ソーシャルレンディングのリスクについて説明してきました

ソーシャルレンディングには魅力的なメリットもあります。

その点についても理解しておきましょう。

メリット1.高い利回りが期待できる

ソーシャルレンディングでは、3~7%程度の比較的高い利回りが期待できます。これは、銀行預金や国債に比べてはるかに高いリターンであるといえます。

メリット2.小額から始められる

ソーシャルレンディングは少額から投資を始められるのも魅力の1つです。多くのサービス事業者では、最低投資額を一口1万円に設定しているため、初心者でも手軽に始められます。

また、小額投資が可能なため分散投資も容易で、リスクを抑えながら投資を行えます。

1円から投資できるサービスも

ソーシャルレンディングには、1円から超少額投資できるものがあります。それがファンズとAGクラウドファンディングです。

これらで筆者も投資しており、以下のように利益を出せています。

それぞれでお得なキャンペーンを開催中なので、まずは公式サイトを見ておきましょう!

メリット3.運用に手間がかからない

ソーシャルレンディングは、投資したあとは特に投資家側でやることはありません。定期的な分配、あるいは運用終了後の分配・償還を待つだけでOKです。

また、株式投資や投資信託などのような日々の値動きがないです。

そのため、こまめな情報収集が不要で、売買のタイミングを伺う必要もありません。

メリット4.運用期間や利回りが決まっており、資金計画を立てやすい

ソーシャルレンディングのファンドでは、事前に想定利回りや運用期間が設定されています。

基本的にそれに基づいて運用されます。

つまり、投資を行う前から「いつまでに」「いくら返ってくる」というのがわかるのです。

そのため、その後の資産の運用計画が立てやすくなります。

ソーシャルレンディングで筆者はクラウドバンクでも投資しており、以下のように利益を出せています。

ソーシャルレンディング以外のおすすめは?他の投資方法との比較

ソーシャルレンディングも魅力のある投資書品ですが、それ以外にもさまざまな投資方法があります。それぞれのメリット・デメリットを比較して、自分に合った投資方法を見つけましょう。

1.不動産クラウドファンディング

不動産クラウドファンディングは、ソーシャルレンディングと性質が似ています。

少額からほったらかし投資ができることで近年人気が高まっている投資です。

>>不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説

不動産クラウドファンディングでは、ファンドを通じて投資家から集めた資金でサービス事業者が不動産を取得し、運用を行います。

そしてその運用で得た利益を出資額に応じて投資家に分配する仕組みです。

1万円から不動産投資ができる

ソーシャルレンディングではサービス事業者が第三者である借り手に融資を行います。

それに対し、不動産クラウドファンディングでは、サービス事業者が不動産の取得・運用を行います。

| メリット | デメリット |

|---|---|

| ・少額から不動産投資ができる ・運用の手間がかからない ・価格変動がなく安定的な収益が期待できる | ・短期間で大きく儲けるのには不向き ・流動性が低く、すぐに現金化できない |

2.株式投資

株式投資は企業の株を購入し、その企業の成長に伴って利益を得る投資です。メリットとしては、キャピタルゲインによる大きな利益が狙える点が挙げられます。

一方、株価の変動リスクが高いことがデメリットです。

| メリット | デメリット |

|---|---|

| ・高いリターンが期待できる ・配当金が得られる場合がある ・市場の成長に伴う利益を享受できる | ・株価の変動リスクが高い ・経済状況や企業業績に影響される |

3.債券投資

債券投資は、国や企業に対してお金を貸し、その対価として利息を受け取る投資です。リスクが低く比較的安定したリターンが期待できる反面、利回りは低めです。

| メリット | デメリット |

|---|---|

| ・安定した利息収入が期待できる ・低リスク ・市場の変動に対する耐性が比較的高い | ・利回りが低い ・利上げリスクが存在する ・インフレによる実質価値の減少リスクがある |

4.不動産投資

不動産投資は、物件を購入して賃貸収入や売却益を得る投資です。長期的な安定収入が期待できる一方で、初期投資額が大きく物件管理の手間がかかります。

| メリット | デメリット |

|---|---|

| ・賃貸収入による安定したキャッシュフローが期待できる ・物件の価値上昇によるキャピタルゲインが狙える ・物理的な資産としての所有感が得られる | ・初期の自己負担額が大きい ・物件管理の手間や維持費用がかかる ・空室リスクや不動産市場の変動リスクなどがある |

5.投資信託やETF(上場投資信託)

投資信託やETFは、複数の株や債券をまとめた投資商品です。分散投資が簡単にでき、手数料も比較的低めです。

市場全体のリスクに影響されやすいというデメリットもあります。

| メリット | デメリット |

|---|---|

| ・少額から始められる ・分散投資が容易 ・市場全体の成長を享受できる | ・市場全体のリスクに影響される ・個別株のパフォーマンスに比べてリターンが限定される ・分散効果が高いため大きなリターンを得にくい |

ソーシャルレンディングへの"軽率な投資"はおすすめしない。しっかりリサーチを

ネット上で「ソーシャルレンディングはおすすめしない」といわれている理由や背景について詳しく解説しました。ソーシャルレンディングは魅力的な投資方法の一つですが、さまざまなリスクがあることも確かです。

元本保証がなく、借り手の信用リスクやサービス事業者の倒産リスクが存在するため、投資判断は慎重に行う必要があります。

融資先や運営会社をしっかり見極める

投資を検討する際には、以下のことも確認しておきましょう。

・サービス事業者の信頼性や借り手の信用情報

・投資対象となっている事業の収益の妥当性について

運営会社が上場企業グループで、融資先が上場企業のソーシャルレンディングにはAGクラウドファンディングがあります。

こちらでは融資先が公表されており、これまで元本割れゼロで、問題も起きていません。

信頼できると思い、筆者も投資しています。

こちらでは無料の投資家登録だけで1000円分のギフト券をもらえてお得です。

share: