不動産投資の利回りとは?表面・実質の違いと相場・計算方法をわかりやすく解説

公開日 2026/07/13

最終更新日 2026/07/13

share:

「不動産投資の利回りって、結局どう見ればいいの?」と迷っていませんか。

物件広告に並ぶ「利回り8%」といった数字だけを見て判断すると、思わぬ落とし穴にはまることがあります。

この記事では、利回りの意味・種類・計算方法・相場・理想の目安・リスクまでを一気通貫で整理しています。

公的機関などの最新データをもとに、表面利回りと実質利回りの違いや、数字にだまされないための見極め方までわかるように解説します。

不動産の利回りとは?投資判断の基本となる指標

不動産の利回りとは、投資した金額に対して1年間でどれだけの収益が得られるかを示す割合のことです。

物件を選ぶときの「ものさし」であり、価格も立地もバラバラな物件どうしを同じ土俵で比べるための共通言語といえます。

まずは利回りが何を表す数字なのかを、基本から押さえていきましょう。

利回りの意味と投資における役割

利回りは「年間の収益 ÷ 投資額 × 100」で計算し、パーセントで表します。

たとえば2,000万円の物件から年間100万円の家賃が得られるなら、利回りは5%です。

投資額を何年で回収できるかの目安にもなり、利回り5%なら単純計算で20年が回収の目安になります。

価格の高い都心物件と、価格の安い地方物件を並べても、利回りという割合に直せば収益性を横並びで比較できます。

この「比べられる」という点が、利回りが投資判断の入り口として使われる大きな理由です。

利回りと利率・キャッシュフローの違い

利回りと似た言葉に「利率」がありますが、両者は意味が異なります。

利率は預金や借入の元本に対して支払われる(あるいは受け取る)利息の割合で、あらかじめ決まっているのが一般的です。

一方の利回りは、家賃収入という変動しうる収益を投資額で割ったもので、空室や家賃下落によって上下します。

また「キャッシュフロー」は、家賃収入からローン返済や経費を差し引いて手元に実際に残るお金を指します。

利回りが高くても、借入返済が重ければキャッシュフローがマイナスになることもあるため、両方をセットで見る必要があります。

利回りが不動産投資で重視される理由

不動産投資で利回りが重視されるのは、収益の柱が毎月の家賃収入(インカムゲイン)だからです。

株式のように値上がり益を狙う投資と違い、不動産は保有中に安定して得られる家賃が収益の中心になります。

そのため「いくらの投資で、毎年どれくらい稼げるのか」を示す利回りが、物件選びの最重要指標になります。

ただし、後述するように広告に載る利回りは高めに表示されがちで、そのまま信じるのは危険です。

あわせて読みたい 【初心者向け】不動産投資の始め方を徹底解説|仕組み・種類・失敗しないポイント不動産利回りの4つの種類と特徴

ひとくちに利回りといっても、不動産投資では主に4つの種類が使い分けられています。

どの利回りを見ているのかを取り違えると、収益性を大きく読み違えてしまいます。

ここでは代表的な4種類の利回りを、それぞれの特徴とあわせて整理します。

1. 表面利回り(グロス利回り)

表面利回りは、年間の家賃収入を物件価格で割っただけのシンプルな利回りです。

諸経費を一切考慮しないため計算が簡単で、物件広告やポータルサイトに載っている利回りはほぼこの表面利回りです。

手軽に物件を比較できる反面、実際の手取りより高く見える点に注意が必要です。

2. 実質利回り(ネット利回り)

実質利回りは、家賃収入から管理費や税金などの諸経費を差し引いて計算する利回りです。

購入時にかかる仲介手数料や登記費用も投資額に含めるため、表面利回りより現実に近い収益性がわかります。

物件を本気で検討する段階では、この実質利回りで判断するのが鉄則です。

3. 想定利回り

想定利回りは、満室であることを前提に計算した利回りです。

まだ入居者がいない新築や空室のある物件で、すべての部屋が埋まったと仮定して算出されます。

あくまで「理想の状態」の数字なので、空室が出れば実際の利回りは下がる点を忘れてはいけません。

4. 現行利回り

現行利回りは、現在の入居状況をそのまま反映した利回りです。

実際に入っている家賃をもとに計算するため、いま買った場合の収益実態に最も近い数字になります。

想定利回りと現行利回りの差が大きい物件は、空室が多い状態であることを示すサインです。

| 種類 | 計算の前提 | 使いどころ |

|---|---|---|

| 表面利回り | 家賃収入÷物件価格(経費なし) | 物件のざっくり比較 |

| 実質利回り | 諸経費を差し引いて算出 | 本命物件の最終判断 |

| 想定利回り | 満室を前提に算出 | 新築・空室物件の目安 |

| 現行利回り | 現在の入居状況で算出 | 中古物件の実態把握 |

不動産利回りの計算方法【計算式と具体例】

利回りの種類がわかったら、次は実際に自分で計算できるようになりましょう。

計算式さえ覚えれば、広告の数字を鵜呑みにせず自分で収益性を検算できるようになります。

ここでは同じ物件を例に、表面利回りと実質利回りを計算してみます。

表面利回りの計算式と計算例

表面利回りの計算式は「年間家賃収入 ÷ 物件価格 × 100」です。

たとえば物件価格2,000万円、月額家賃8万円の区分マンションを考えます。

年間家賃収入は8万円×12か月=96万円なので、表面利回りは96万円÷2,000万円×100=4.8%となります。

このように計算自体は簡単ですが、この数字には管理費も税金も含まれていません。

実質利回りの計算式と計算例

実質利回りの計算式は「(年間家賃収入-年間諸経費)÷(物件価格+購入時諸経費)×100」です。

先ほどの物件で、年間諸経費が18万円、購入時諸経費が140万円かかったとしましょう。

この場合、(96万円-18万円)÷(2,000万円+140万円)×100=約3.6%となります。

表面利回り4.8%に対して実質利回りは約3.6%となり、1%以上も差が開くことがわかります。

ポイント

広告の利回りが同じでも、諸経費の重さで実質利回りは変わる。

必ず自分で経費を織り込んで計算し直す習慣をつけよう。

実質利回りに含める諸経費の一覧

実質利回りの精度は、どこまで諸経費を織り込むかで決まります。

代表的な諸経費は次のとおりです。

- 賃貸管理会社に払う管理委託費・建物管理費・修繕積立金

- 固定資産税・都市計画税といった保有中の税金

- 火災保険料・地震保険料

- 購入時の仲介手数料・登録免許税・不動産取得税・司法書士報酬・印紙税

なお、空室率や突発的な大規模修繕費、ローン返済額、所得税・住民税は一般的な実質利回りの計算には含めません。

これらは別途、収支シミュレーションで見込んでおくことが大切です。

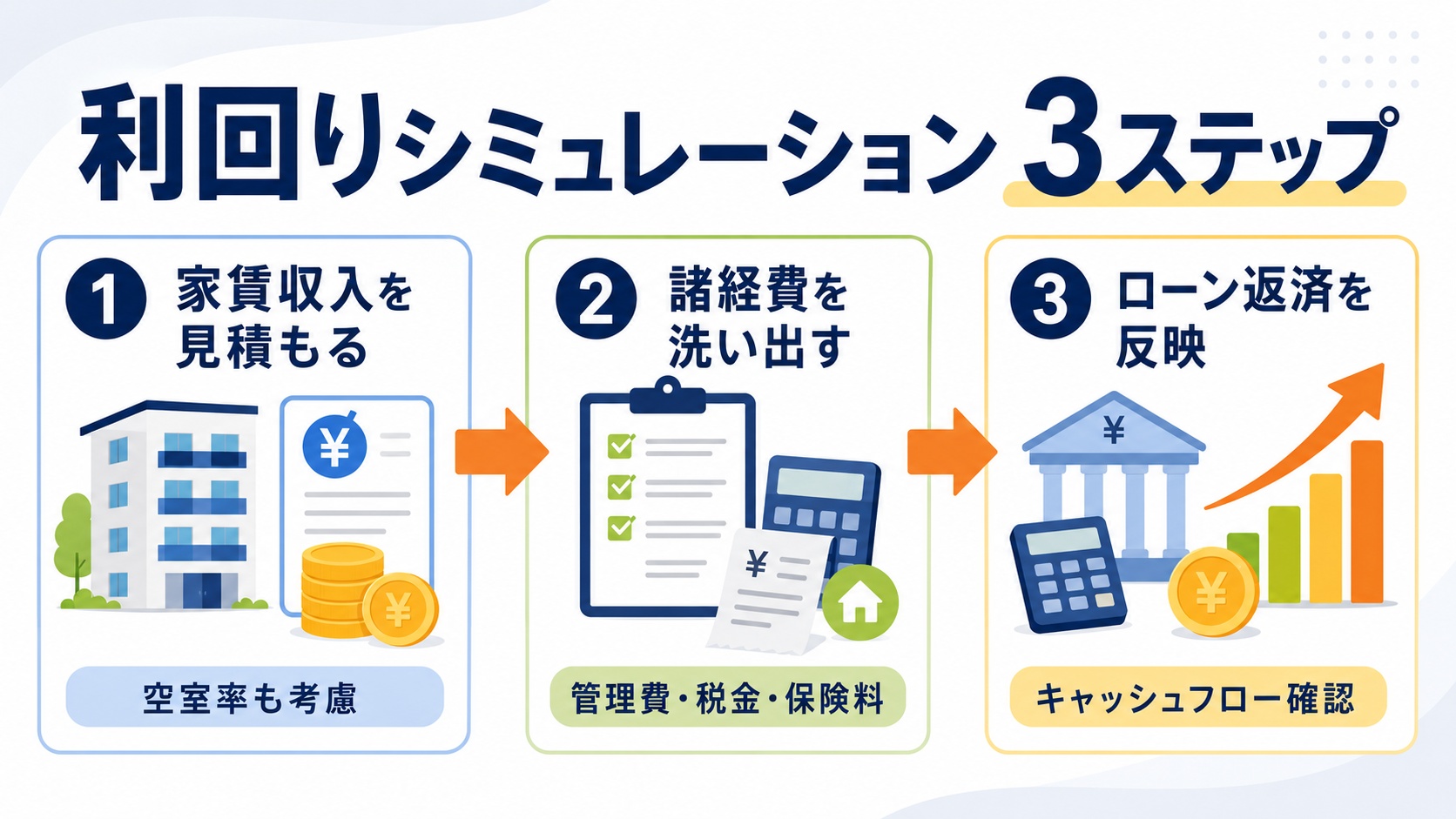

利回りシミュレーションの手順

より現実的な収支を知るには、利回り計算に加えてシミュレーションを行います。

次のステップで進めると、抜け漏れなく試算できます。

年間家賃収入を見積もる

満室想定ではなく、空室率10〜15%を差し引いて現実的に見積もる。

諸経費を洗い出す

管理費・税金・保険料など、保有中にかかる費用を年額で積み上げる。

ローン返済を反映する

金利が1〜2%上がった場合も試算し、手残り(キャッシュフロー)を確認する。

不動産利回りの相場【2026年最新・エリア別/物件別】

「では、いまの利回りの相場はどれくらいなのか」が気になるところでしょう。

利回りはエリア・物件の種類・築年数によって大きく変わります。

ここでは公的な調査データをもとに、2026年時点の利回り相場を見ていきます。

エリア別の利回り相場(東京都心と地方の違い)

利回りの大原則は「都心ほど低く、地方ほど高い」です。

都心は物件価格が高い一方で空室リスクが低いため、投資家が受け入れる利回りは低くなります。

日本不動産研究所の第54回不動産投資家調査(2026年4月現在)によると、賃貸住宅一棟(ワンルーム)の期待利回りは東京・城南地区で3.6%、地方主要都市では次のような水準でした。*1

| 地区 | ワンルーム 期待利回り | ファミリー向け 期待利回り |

|---|---|---|

| 東京・城南 | 3.6% | 3.7% |

| 大阪 | 4.2% | 4.3% |

| 名古屋 | 4.5% | 4.5% |

| 福岡 | 4.5% | 4.5% |

| 札幌・仙台 | 4.9~5.0% | 5.0% |

この数値は諸経費を反映した純収益ベースの利回りに近く、広告の表面利回りはこれより高めに出るのが一般的です。*1

物件種別ごとの利回り相場(区分マンション・一棟アパート・戸建)

物件の種類によっても利回りの水準は変わります。

一般的な傾向として、区分マンションは価格が手ごろで安定している分だけ利回りは低め、一棟アパートは土地・建物をまるごと保有するため利回りは高めになりやすいです。

戸建て賃貸はその中間で、需要の読みやすさと出口の売りやすさが物件ごとに大きく分かれます。

ただし高い利回りには相応の理由があり、数字の高さだけで優劣を決めないことが重要です。

あわせて読みたい マンション投資の利回りはいくらが理想?相場・計算方法・物件タイプ別の目安を徹底解説築年数による利回りの違い

築年数が古くなるほど物件価格は下がるため、表面利回りは高くなる傾向があります。

新築や築浅は価格が高く利回りは低めですが、修繕リスクが小さく入居も安定しやすいのが強みです。

反対に築古物件は利回りが高く見えても、修繕費や空室で実質利回りが目減りしやすい点に注意しましょう。

日本不動産研究所の期待利回りで見る最新動向

期待利回りとは、投資家がその物件に対して「これくらいは欲しい」と考える利回りの水準です。

日本不動産研究所の調査では、東京・城南のワンルームの期待利回りは複数期にわたり3.7%でほぼ横ばいとなっています。*1

利回りが下げ止まって横ばいで推移している状況は、不動産価格が高い水準に達しつつあると投資家が見ていることを示すサインとも読み取れます。

相場を見るときは単年の数字だけでなく、こうした推移の方向感もあわせて確認しましょう。

不動産利回りの理想と最低ラインは何パーセント?

初心者が最も知りたいのが「結局、何%あればいいのか」という目安でしょう。

ただし理想の利回りは、エリア・物件・借入条件によって変わるため一律の正解はありません。

ここでは目安の考え方を、表面・実質の両面から整理します。

表面利回り・実質利回りの理想の目安

一般に、中古物件では表面利回りで7〜8%程度、実質利回りで5%前後あれば一つの目安とされます。

都心の区分マンションは表面利回り4〜5%台でも、資産価値の安定を重視して選ばれることが多いです。

大切なのは平均値との比較ではなく、自分の投資目的に合っているかという視点です。

利回りの最低ラインの考え方

利回りの最低ラインは、借入金利や諸経費を上回って手元にお金が残るかどうかで決まります。

実質利回りが借入金利を下回れば、家賃収入だけでは返済をまかなえず持ち出しが発生します。

そのため最低ラインは「金利+管理コスト+空室リスク分」を上回る水準に置くのが基本的な考え方です。

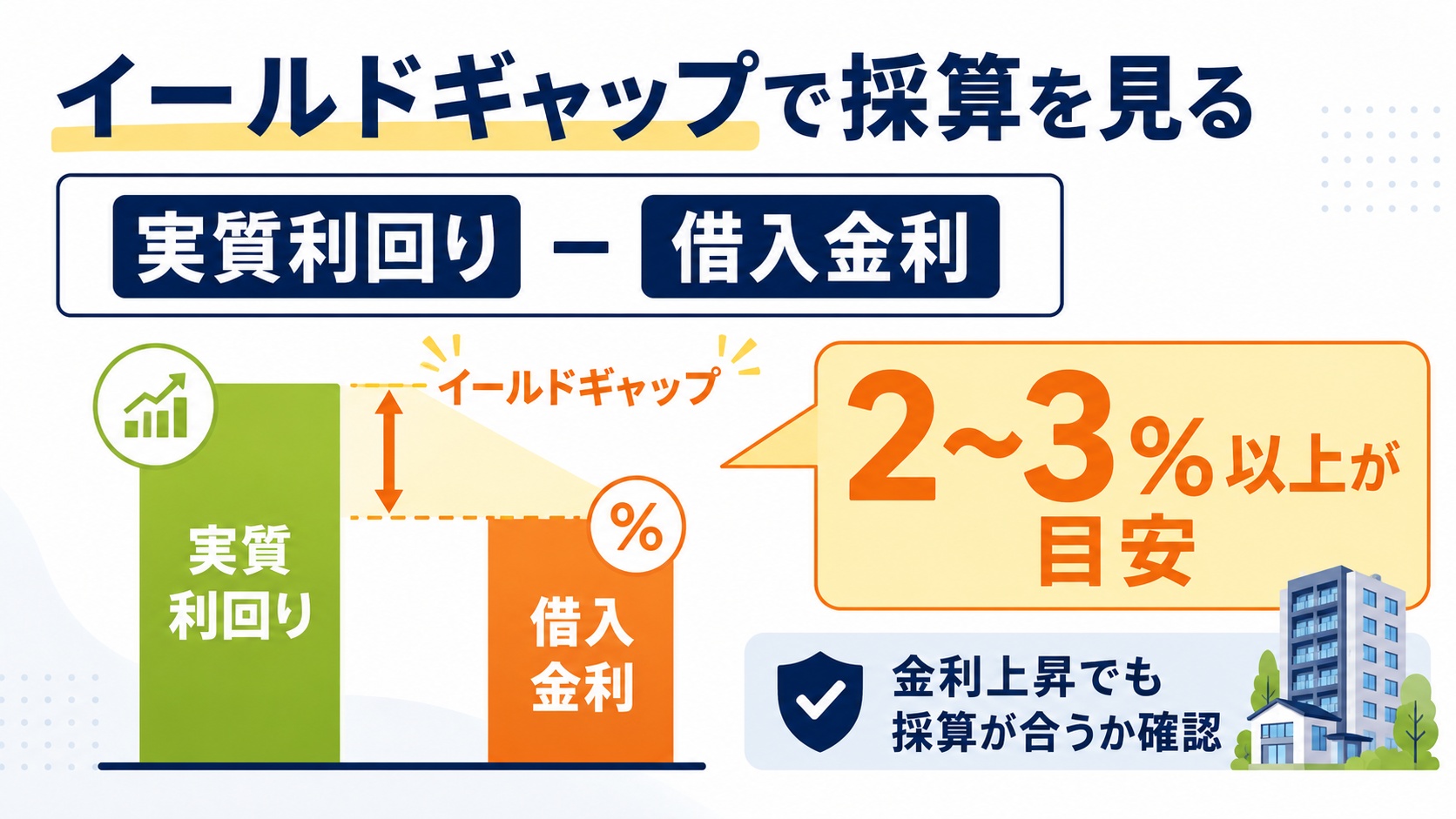

イールドギャップで見る採算ラインの判断

採算を判断する指標が、実質利回りから借入金利を引いた「イールドギャップ」です。

一般に、このイールドギャップが2〜3%以上あれば収益性は良好とされます。

日本銀行は2025年12月の金融政策決定会合で政策金利を0.75%へ引き上げており、約30年ぶりの水準となりました。*2

借入金利の上昇はイールドギャップを縮めるため、金利が上がっても採算が合うかを必ず試算しておく必要があります。

高利回り物件に潜むリスクと見極めの注意点

利回りが高い物件を見ると「お得だ」と感じますが、そこには必ず理由があります。

高利回りは、裏を返せば市場がその物件のリスクを織り込んだ結果でもあります。

ここでは高利回り物件に潜むリスクと見極め方を確認します。

高利回り物件が抱えやすい空室・流動性リスク

高利回り物件は地方や築古に多く、そのぶん空室が埋まりにくいケースがあります。

空室が続けば家賃収入が途絶え、想定した利回りは絵に描いた餅になってしまいます。

また買い手が見つかりにくい物件は、売りたいときに売れない流動性リスクも抱えています。

注意

利回り15%超といった極端に高い物件は、再建築不可・借地・入居難など出口で苦労する事情が隠れていることがある。

数字の裏にある理由を必ず確認しよう。

想定利回り・表面利回りだけで判断する危険性

広告に載る利回りの多くは、満室を前提とした想定利回りや表面利回りです。

これらは経費や空室を含まないため、実際の手取りより大幅に高く表示されます。

表面の数字だけで飛びつくと、購入後に「思ったより残らない」という事態になりかねません。

築古物件の修繕・維持費リスク

築古物件は取得価格が安く利回りが高く見えますが、設備の交換や大規模修繕がいずれ必要になります。

給湯器・エアコンの交換や外壁・屋根の修繕には、まとまった費用がかかります。

こうした支出を織り込むと、当初の高利回りが一気に平凡な水準まで下がることもあります。

金利上昇局面で高まる逆ザヤリスク(2026年の注意点)

2026年は、金利上昇が不動産投資のリスク要因として意識されています。

日本銀行の政策金利は2026年6月 に1%へ引き上げられています。*2

変動金利で借りている場合、利回りより借入金利が高くなる「逆ザヤ」に陥るおそれがあります。

金利を現状より高いシナリオでストレステストしておくことが、これまで以上に大切になっています。

利回りを見るときのチェックポイント

利回りにだまされないために、次の点を必ず確認しましょう。

- その利回りは表面か実質か、満室想定か現行かを確認する

- 諸経費・空室率・修繕費を織り込んで自分で計算し直す

- 借入金利との差(イールドギャップ)が十分にあるか見る

- 売りたいときに売れる立地・需要かどうかを確かめる

不動産の利回りに関するよくある質問

ここでは、不動産の利回りについて初心者からよく寄せられる疑問に答えます。

いずれも物件選びで迷いやすいポイントです。

利回り10パーセント・20パーセントの物件は買っても大丈夫?

利回り10%や20%といった物件は、地方の築古や特殊な条件の物件に多く見られます。

数字だけを見れば魅力的ですが、空室が埋まらない・再建築ができない・修繕費がかさむといった理由が背景にあることが少なくありません。

買ってよいかは利回りの高さではなく、その利回りになっている理由を説明できるかで判断しましょう。

利回りは何パーセントあれば儲かる?

儲かるかどうかは、実質利回りが借入金利や諸経費を上回っているかで決まります。

目安として実質利回り5%前後、かつイールドギャップが2〜3%以上あれば、収益が残りやすいとされます。

ただし空室や金利上昇に耐えられる余裕があるかまで確認して、初めて「儲かる」と言えます。

新築と中古では利回りはどちらが高い?

一般に、利回りが高いのは中古物件です。

新築は物件価格が高いぶん表面利回りは低くなり、中古は価格が下がるぶん利回りが高く出ます。

ただし新築は修繕リスクが小さく入居も安定しやすいため、利回りの高低だけで優劣は決められません。

利回りは経年でどう変化する?

同じ物件でも、経年とともに家賃はゆるやかに下がる傾向があります。

そのため保有を続けると実質利回りは少しずつ低下していくのが一般的です。

購入時の利回りだけでなく、10年後・20年後の家賃下落も見込んで判断することが大切です。

少額・手間なく安定した利回りを狙う選択肢

ここまで見てきたように、現物の不動産投資は利回りの見極めや管理に手間がかかります。

「もっと手軽に、少額から利回りを狙いたい」という方には、別の選択肢もあります。

ここでは現物投資の負担と、その代替となる方法を紹介します。

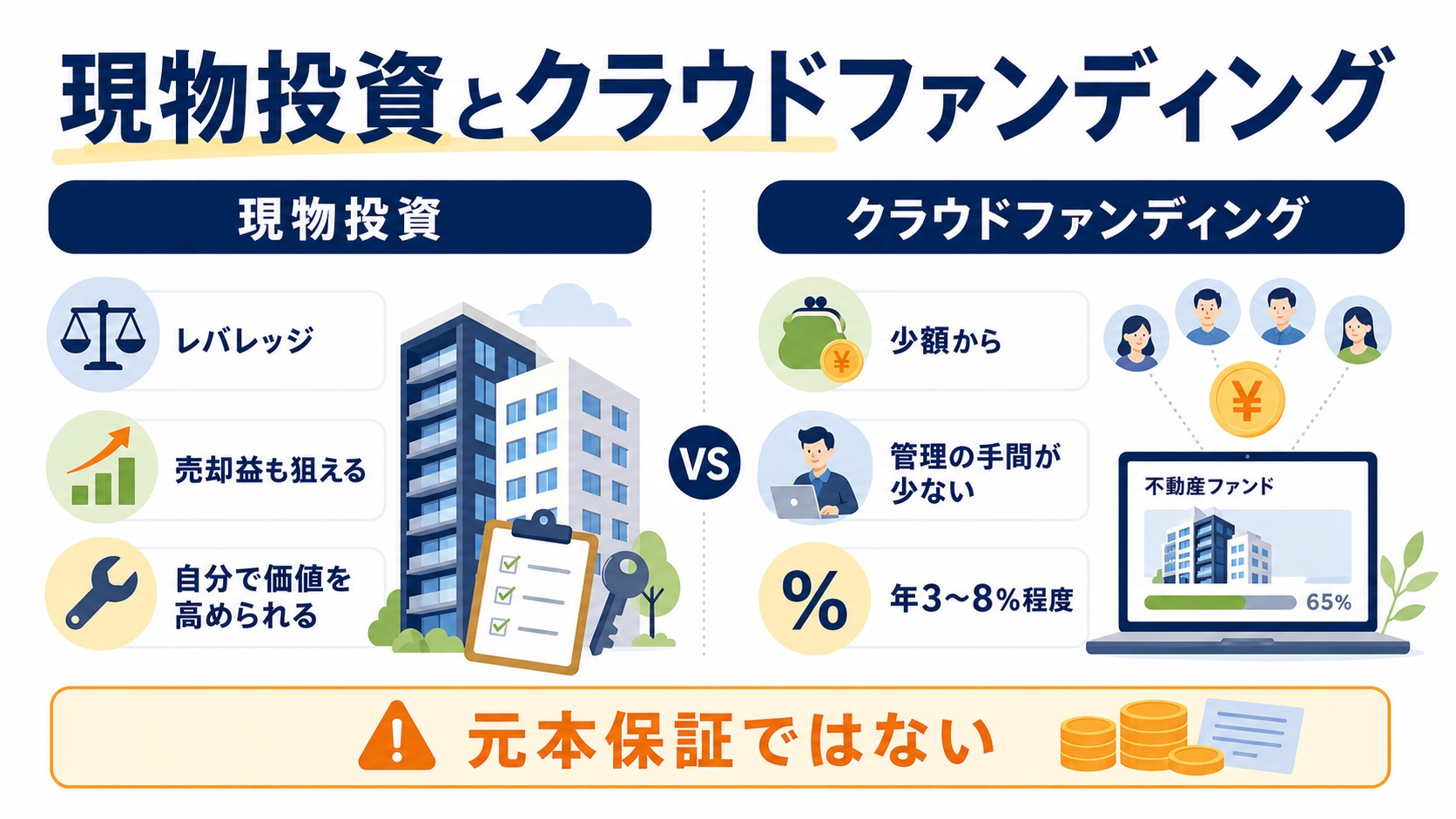

現物の不動産投資が抱える負担とハードル

現物の不動産投資は、数百万〜数千万円の資金やローンが必要になるのが一般的です。

入居者募集や管理会社とのやり取り、空室・修繕への対応など、保有後の手間も少なくありません。

◎ 現物投資の強み

- レバレッジで大きな資産を動かせる

- 売却益(値上がり)も狙える

- 自分で価値を高める工夫ができる

△ 現物投資の負担

- まとまった自己資金・借入が必要

- 空室・修繕・管理の手間がかかる

- 売りたいときにすぐ売れない

不動産クラウドファンディングという選択肢と利回り水準

不動産クラウドファンディングは、事業者が集めた資金で不動産を運用し、その収益を投資家に分配する仕組みです。

1万円程度の少額から始められ、物件の管理は事業者が行うため、現物投資のような手間がかかりません。

想定利回りは案件によって幅がありますが、年3〜8%程度の水準で募集されるファンドが多く見られます。

元本保証ではなく、運用状況によっては分配や元本が減るリスクがある点は理解しておきましょう。

あわせて読みたい 不動産クラウドファンディングと現物不動産投資の7つの違い。初心者はどちらがいい? あわせて読みたい ネット利回り(実質利回り)/グロス利回り(表面利回り)とは?\約140サービスをまとめて比較/

》不動産クラファン比較「ゴクラク」を無料で使ってみる《「ゴクラク」は、約140の不動産クラウドファンディングを利回りや募集状況で一括比較できる無料の比較サービスです。

気になるファンドをお気に入り登録して並べて比較でき、初心者でも自分に合った案件を探しやすくなっています。

利回りの数字に惑わされず、実質利回りで堅実な不動産投資を始めよう

不動産投資の利回りは、物件の収益性を測る大切なものさしです。

しかし広告に並ぶ表面利回りや想定利回りは、諸経費や空室を含まないため実際より高く見えます。

判断の軸に置くべきは、経費を差し引いた実質利回りと、借入金利との差であるイールドギャップです。

2026年は金利上昇局面にあるため、金利が上がっても採算が合うかを試算する姿勢が欠かせません。

まずは正しい計算方法で数字を見極め、無理のない範囲で堅実な不動産投資の一歩を踏み出しましょう。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー