【初心者向け】不動産投資の始め方を徹底解説|仕組み・種類・失敗しないポイント

公開日 2026/06/06

最終更新日 2026/06/06

share:

不動産投資に興味はあっても、「何から始めればいいの?」「失敗して大損しないだろうか……」と不安な方は多いはずです。

正しい知識さえ身につければ、不動産投資は初心者でも安心して始められる資産形成の手段です。

この記事では、不動産投資の基本の仕組みから、種類の比較、始め方の7ステップ、初心者が押さえるべきリスクと失敗回避のポイント、よくある質問まで徹底解説します。

- ・不動産投資はインカムゲインとキャピタルゲインで収益を得る

- ・区分・一棟・戸建て・クラファン・REITの5種類から選ぶ

- ・7ステップで進めれば初心者でも失敗を避けやすい

- ・初心者は少額・低リスクから始めるのが鉄則

不動産投資とは?初心者が知っておきたい基本の仕組み

不動産投資とは、マンションやアパートなどの不動産を購入・保有することで収益を得る投資手法の総称です。

家賃収入と売却益という2つの収益源があり、株式投資などと比べてミドルリスク・ミドルリターンと評価されることが多い投資です。

不動産投資で収益を得る2つの方法(インカム・キャピタル)

不動産投資の収益は、家賃収入による「インカムゲイン」と、売却益による「キャピタルゲイン」の2種類に分けられます。

収益タイプは以下のように整理できます。

- インカムゲイン:毎月の家賃から経費・ローン返済を差し引いた手取り

- キャピタルゲイン:購入価格より高い価格で売却したときの差額

長期保有で安定した家賃収入を積み上げるインカム重視と、値上がり益を狙うキャピタル重視のどちらを軸にするかで戦略が大きく変わります。

表面利回りと実質利回りの違い

表面利回りは「年間家賃収入÷物件価格×100」で計算される、もっともシンプルな利回り指標です。

実質利回りは家賃収入から管理費・固定資産税・修繕費などの経費を差し引いた額で計算するため、実態に近い数値が出ます。

| 指標 | 計算式 | 用途 |

|---|---|---|

| 表面利回り | 年間家賃収入÷物件価格×100 | 物件比較の入り口 |

| 実質利回り | (年間家賃収入-経費)÷(物件価格+諸費用)×100 | 収益判断・投資意思決定 |

物件比較では必ず実質利回りで判断する習慣をつけ、表面利回りだけで意思決定しないことが鉄則です。

【こちらもチェック!】

不動産投資の「表面利回り」「実質利回り」とは?違いを解説不動産投資が初心者にも注目される理由

低金利環境・年金不安・インフレへの備えなどの理由から、長期で安定収入を得られる不動産投資への注目が高まっています。

特に近年は1万円から始められる不動産クラウドファンディングなど、初心者向けの少額商品も急増しています。

【こちらもチェック!】

【初心者向け】不動産投資の基礎知識やメリット・デメリットを徹底解説初心者向け|不動産投資の種類と特徴を比較

不動産投資には複数の手法があり、初心者がいきなり選ぶには判断材料が必要です。

主要な5種類について、必要資金・リスク・運用の手間を比較表で整理します。

| 種類 | 必要資金 | 運用の手間 | 主な特徴 |

|---|---|---|---|

| 区分マンション | 頭金数十万〜100万円〜 | 管理委託可 | 少額・初心者人気 |

| 一棟アパート・マンション | 頭金数百万〜数千万円 | 事業的 | 収益大・リスク大 |

| 戸建て | 数百万円〜 | 大家業務必要 | 長期入居・空室低 |

| 不動産クラウドファンディング | 1万円〜 | 不要 | 少額分散 |

| REIT | 数千円〜(投信)/5万円〜(個別) | 不要 | 流動性高 |

区分マンション投資

区分マンション投資は、マンションの1室を購入して賃貸に出す手法で、初心者にも人気のある選択肢です。

数十万円の頭金とローンで始められ、管理組合が建物全体を管理するため自身の負担が少ない点がメリットです。

1室のみの保有では空室時に家賃収入がゼロになるため、立地選びが特に重要となります。

一棟アパート・マンション投資

一棟投資は、アパートやマンション一棟まるごとを購入して経営する手法です。

満室時の収益は大きく、土地の所有権を持てるためインフレ耐性も高いのが魅力ですが、初期費用が数千万〜数億円規模となる点が初心者にはハードルです。

1室の空室が出ても他の部屋からの家賃収入で補えるため、収益の安定性は区分マンションより高くなります。

戸建て投資

戸建て投資は、一軒家を購入して家族向けに賃貸する手法です。

入居期間が長く空室リスクが低い一方、地方の築古戸建てなら数百万円から始められる物件もあり、現金購入で取り組む投資家も増えています。

不動産クラウドファンディング(1万円〜)

不動産クラウドファンディングは、運営会社が選定した不動産にオンラインで1万円から出資できる仕組みです。

運用や管理はプロが行うため、初心者でも知識・手間が少ない状態から始められる点が最大の魅力です。

2017年の不動産特定共同事業法改正と2019年のガイドライン策定で、投資家保護の枠組みが整備されました。

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説REIT(不動産投資信託)

REITは複数の不動産に投資する投資信託で、東京証券取引所に上場しているJ-REITは58銘柄あり、個別銘柄で5万円程度から購入できます。

流動性が高く分散投資もしやすい反面、株式市場の影響を受けて価格が変動する点に注意が必要です。

【こちらもチェック!】

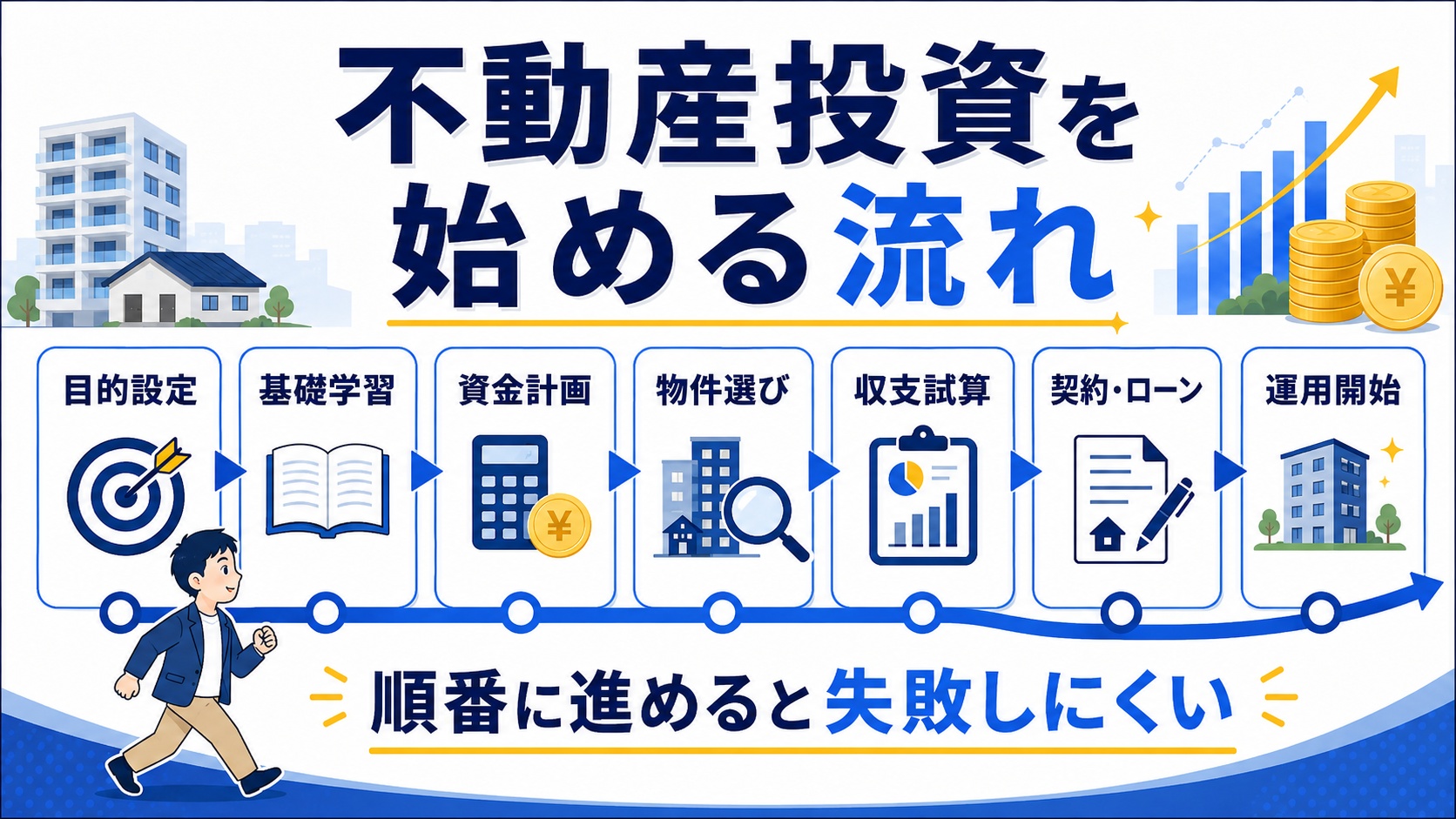

REIT(リート/不動産投資信託)とは?仕組みやメリット・デメリットを解説初心者が不動産投資を始める7つのステップ

不動産投資は、思いつきで始めると失敗の原因になります。

以下の7ステップを順番に踏むことで、初心者でも失敗確率を大きく下げられます。

ステップ1:投資の目的を明確にする

「老後の収入源」「節税」「副収入」「資産分散」など、自分が不動産投資で実現したいゴールを明確にしましょう。

目的によって最適な物件や手法は大きく異なるため、目的設定こそが最初に取り組むべき最重要工程です。

ステップ2:基礎知識を学ぶ

書籍・公式サイト・セミナーなどで、不動産投資の基礎知識を体系的に学びます。

利回り・キャッシュフロー・減価償却・損益通算といった基本用語の意味を理解するだけでも、判断力が大きく変わります。

ステップ3:予算と資金計画を立てる

自己資金として使える金額・月々の返済可能額・予備資金を整理し、無理のない予算を組みます。

国土交通省の住宅市場動向調査では、住宅取得時の自己資金と借入金の構成が毎年度調査されており、市場全体の傾向把握に活用できます。

自己資金を全額頭金に使うのではなく、最低でも数カ月分の生活費を残しておくのが鉄則です。

ステップ4:情報収集・物件選び

不動産ポータルサイト・不動産会社のリスト・現地視察などを通じて、候補物件をリストアップします。

現地視察では駅からの距離・周辺の競合物件・スーパーやコンビニの有無・治安などを自分の目で確認します。

物件の立地・築年数・賃貸需要を多角的に比較する習慣をつけましょう。

ステップ5:収支シミュレーション

家賃収入・経費・ローン返済を計算し、月々のキャッシュフローと20年スパンの収益を試算します。

満室前提のシミュレーションは楽観的すぎるため、必ず空室発生時の月々の収支も並行して計算しましょう。

空室率・家賃下落・金利上昇というストレスシナリオを織り込み、保守的に判断することが重要です。

ステップ6:購入・契約・ローン手続き

買付証明書の提出・売買契約・ローン審査・決済の流れで物件を取得します。

重要事項説明書と契約書は隅々まで確認し、不明点は必ず専門家に相談しましょう。

ステップ7:運用・管理を始める

管理会社と契約し、入居者募集・賃料回収・修繕対応の体制を整えます。

運用開始後も毎月の収支を確認し、必要に応じて家賃見直し・売却判断を行う継続的な経営姿勢が成功を左右します。

初心者が知っておくべき不動産投資のリスクと対策

不動産投資にはいくつかの代表的なリスクがあります。

事前に正しく理解しておけば、多くは対策で軽減できるものです。

空室・家賃滞納リスク

空室や家賃滞納が発生すると、月々のキャッシュフローが直接的に悪化します。

立地の良い物件を選ぶ・家賃保証会社を活用する・適切な入居審査を行う、という3点が基本的な対策です。

金利上昇リスク

変動金利でローンを組んでいる場合、市場金利の上昇によって返済額が増加するリスクがあります。

金利動向は日本銀行が公表する貸出関連統計で確認できます。

自己資金比率を高める・固定金利を選ぶ・繰り上げ返済の余裕資金を持つことが有効な対策です。

災害・修繕リスク

地震・火災・水害などの自然災害や、給湯器・外壁などの老朽化による修繕費が発生する可能性があります。

国交省・国土地理院が運営するハザードマップポータルサイトで、洪水・土砂災害・高潮・津波などのリスクを物件所在地ごとに確認できます。

新耐震基準の物件を選ぶ・ハザードマップを確認する・損害保険に加入する、という対策が基本です。

悪質業者に「カモ」にされるリスク

国民生活センターによると、投資用マンションに関する相談は全体としては減少傾向にある一方、20歳代では2013年度160件から2018年度405件へ増加しています

強引な勧誘、説明不足、返済困難、虚偽申告の指示などが問題点として挙げられています。

悪質勧誘の手口には、電話・訪問の執拗な繰り返しや、強引なクロージングが含まれます。

複数社から提案を受ける・契約前にセカンドオピニオンを取る・「今だけ」を強調する話には乗らない、という基本ルールを徹底しましょう。

出典:国民生活センター|20歳代に増える投資用マンションの強引な勧誘に注意!-マンションへの投資にはリスクがあり、必ず儲かるわけではありません-

【こちらもチェック!】

サラリーマンの不動産投資はカモにされる?狙われやすい理由と失敗を防ぐ方法を解説初心者が失敗しないための5つのポイント

多くの失敗事例には共通点があります。

以下の5つを守るだけで、致命的な失敗は大幅に減らせます。

利回りだけで物件を選ばない

表面利回りが高い物件は、空室・修繕・出口で痛い目を見るケースが少なくありません。

立地・需要・建物状態・実質利回りの4点で総合判断する習慣をつけましょう。

資金計画に余裕を持たせる

自己資金を全額頭金に使い切ると、突発的な出費に対応できなくなります。

最低でも家賃の数カ月分の予備資金を残しておくことが安全運用の前提です。

出口戦略を考えておく

購入時点で売却時のイメージを持つことが、不動産投資の鉄則です。

需要があり売却しやすい立地・物件タイプを選ぶことが、長期戦略の成功率を高めます。

信頼できる会社・管理会社を選ぶ

不動産会社や管理会社の質は、投資成果に大きく影響します。

運用実績・口コミ・担当者の対応を多角的にチェックし、納得できるパートナーを選びましょう。

少額から始めて経験を積む

いきなり数千万円規模の物件を購入するのは、初心者にとってリスクが高すぎます。

少額投資なら配当・利回り・運用期間といった基本指標を実感として理解できるため、その後の現物投資判断にも自信が持てます。

不動産クラウドファンディングなど1万円から始められる手段で経験を積み、徐々にステップアップする戦略が安全です。

不動産投資の初心者によくある質問(Q&A)

初心者からよく寄せられる質問にまとめて回答します。

気になる疑問を早めに解消しておくことで、判断がスムーズになります。

いくらから始められる?

不動産クラウドファンディングなら1万円、REIT個別銘柄なら5万円程度から始められます。

REIT投資信託やREIT ETFを使えば、数千円単位の積立投資も可能です。

現物投資の場合は頭金として100万〜500万円程度を準備するのが一般的な目安となります。

会社員でも始められる?

会社員は安定収入があるため、不動産投資ローンの審査で有利になりやすい属性です。

金融機関は勤続年数・年収・与信情報を重視するため、安定収入のある会社員は好まれます。

勤務先の就業規則を確認したうえで、本業に支障の出ない範囲で取り組みましょう。

確定申告は必要?

家賃収入がある場合、原則として確定申告が必要です。

不動産所得は「総収入金額-必要経費」で計算され、必要経費には固定資産税・損害保険料・減価償却費・修繕費が含まれます。

青色申告を選択し複式簿記+電子申告(e-Tax)で行えば、最大65万円の青色申告特別控除が受けられます。

電子申告なしの複式簿記なら55万円、簡易帳簿なら10万円の控除が受けられるなど、税制上のメリットを活用できます。

まとめ|初心者はまず少額・低リスクから始めよう

不動産投資の成功は、正しい知識・明確な目的・無理のない資金計画から始まります。

初心者の方はいきなり高額な物件を購入するのではなく、まずは1万円から始められる不動産クラウドファンディングなどで経験を積むのがおすすめです。

少額投資で養った判断力は、将来の現物投資にも必ず活きてきます。

少額から始められるサービスを探す際は、利回り・実績・運用期間を横断比較できる国内最大級の不動産クラファン比較サービス「ゴクラク」のような比較サービスを使うと、初心者でも安心して選べます。

無料会員登録を行うだけですべての機能を利用でき、さまざまなファンドを横断比較できるため、ぜひ活用してみてください。

share: