【初心者向け】不動産投資の基礎知識やメリット・デメリットを徹底解説

公開日 2024/01/21

最終更新日 2026/05/11

share:

投資目的で現物不動産の購入を検討している方も多いと思います。しかし「どんな不動産を購入すればいいの?」や「初心者が失敗しない方法は?」など、さまざまな疑問や不安があるでしょう。

そこで今回は、不動産投資初心者に向けて、基本的な知識やメリット・デメリット、初心者が失敗しないための対策や、少額で不動産投資ができる方法などを徹底解説します。これから不動産投資を始めようと思っている人は、ぜひ参考にしてください。

不動産投資とは

物件に借り手が定着すると長期的に安定的な収益が見込めるため、副収入や老後資金対策として注目されています。さらに、本来の目的である投資だけではなく、節税目的や生命保険の代用など、さまざまな目的で行われる場合もあります。

不動産投資の利益は2種類

不動産投資における利益は、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の2種類です。以下でそれぞれの特徴を詳しく見ていきましょう。

インカムゲイン(家賃収入)

インカムゲインとは、資産を運用して得られる収益のことで、不動産投資においては「家賃収入」にあたります。

例えば、家賃10万円のワンルームマンションを運営・管理していた場合、単純計算で1年間で120万円のインカムゲインが得られます。また、家賃収入だけではなく、共益費・入居時の礼金・更新費なども不動産オーナーとして得られるインカムゲインの種類です。

キャピタルゲイン(売却益)

キャピタルゲインとは、保有する資産を売却して得られる収益のことです。

例えば、2,000万円で取得したワンルームマンションを2,300万円で売却できたら、300万円のキャピタルゲインを得たことになります。不動産の立地や時期によっては、より多くのキャピタルゲインを狙うことが可能です。

逆に、2,000万円で取得したワンルームマンションを1,500万円で売却した場合は、500万円の損失が発生し「キャピタルロス」となります。

不動産投資の利回りはどれくらい?

では実際のところ、不動産投資の利回りはどれくらいになるのでしょうか。一般社団法人日本不動産研究所の「不動産投資家調査」について、資産運用メディア「エンマネ」がまとめた情報によると、ワンルームマンション、ファミリー向けマンションのエリア別利回りは以下のようになります。

情報参照:不動産投資における平均利回りの目安は?エリア別に詳しく解説!ワンルームマンションの利回り

ワンルームマンションの利回りを算出するうえでの条件は以下となっています。

- 交通アクセス:最寄り駅から徒歩10分以内

- 築年数:5年未満

- 平均専用面積:35~30㎡

- 総戸数:50戸程度

地区 |

期待利回り(2023年4月) |

期待利回り(2023年10月) |

東京都城南地区 |

3.8% |

3.8% |

東京都城東地区 |

4.0% |

4.0% |

札幌 |

5.0% |

5.0% |

仙台 |

5.1% |

5.0% |

さいたま |

4.7% |

4.6% |

千葉 |

4.7% |

4.7% |

横浜 |

4.5% |

4.4% |

名古屋 |

4.6% |

4.5% |

京都 |

4.8% |

4.7% |

大阪 |

4.4% |

4.4% |

神戸 |

4.8% |

4.8% |

広島 |

5.2% |

5.2% |

福岡 |

4.7% |

4.6% |

ファミリー向けマンションの利回り

ワンルームマンションの利回りを算出するうえでの条件は以下となっています。

- 交通アクセス:最寄り駅から徒歩10分以内

- 築年数:5年未満

- 平均専用面積:50~80㎡

- 総戸数:50戸程度

地区 |

期待利回り(2023年4月) |

期待利回り(2023年10月) |

東京都城南地区 |

3.9% |

3.8% |

東京都城東地区 |

4.1% |

4.0% |

札幌 |

5.2% |

5.0% |

仙台 |

5.2% |

5.1% |

さいたま |

4.7% |

4.6% |

千葉 |

4.8% |

4.8% |

横浜 |

4.4% |

4.4% |

名古屋 |

4.7% |

4.6% |

京都 |

4.9% |

4.8% |

大阪 |

4.4% |

4.4% |

神戸 |

5.0% |

4.9% |

広島 |

5.3% |

5.2% |

福岡 |

4.7% |

4.6% |

不動産投資の種類

不動産投資は、主に「区分投資」「一棟投資」「戸建投資」の3種類に大別できます。それぞれの特徴を見ていきましょう。

1.区分投資

区分投資とは、マンションやアパートの一室のみに投資することです。単身者向けの1Rや1K、ファミリー向けの2〜4LDKの部屋などを所有して運用・管理します。

建物の全戸を所有する一棟投資と比較すると得られる収益は少ないですが、管理の手間があまりかからないことや、空室リスクが低いこと、物件によっては1,000〜2,000万円程度の低価格で取得できることなどがメリットです。

2.一棟投資

一棟投資とは、マンションやアパートを一棟丸ごと所有して運用・管理し、収益を得ることです。建物一棟を購入するため初期費用として高額な資金が必要になり、また管理などのランニングコストも大きいです。しかし、建物全戸から賃貸収入が得られるため、より多くの収益が期待できます。

3.戸建投資

戸建投資とは、一戸建て住宅を投資目的で取得し、運用・管理して収益を得ることです。区分投資や一棟投資と比べて、対象物件の数が少ない傾向にあります。ターゲットがファミリー層となるため、入居者の定着が見込めるので長期的かつ安定的な収益を得やすいのがメリットです。

新築の戸建物件の取得には、数千万円〜数億円の多額の資金が必要ですが、中古戸建物件の場合は数百万円~という比較的少額で購入できる場合があります。

もし、少額から不動産投資を始めたいなら、不動産クラウドファンディングがおすすめ。

国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」なら、約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」不動産投資のメリット

不動産投資をすることで得られるメリットは、以下の4つが挙げられます。

- レバレッジ効果が高い

- 生命保険代わりになる

- 年金対策になる

- 節税効果が期待できる

それでは、以下で詳しく見ていきましょう。

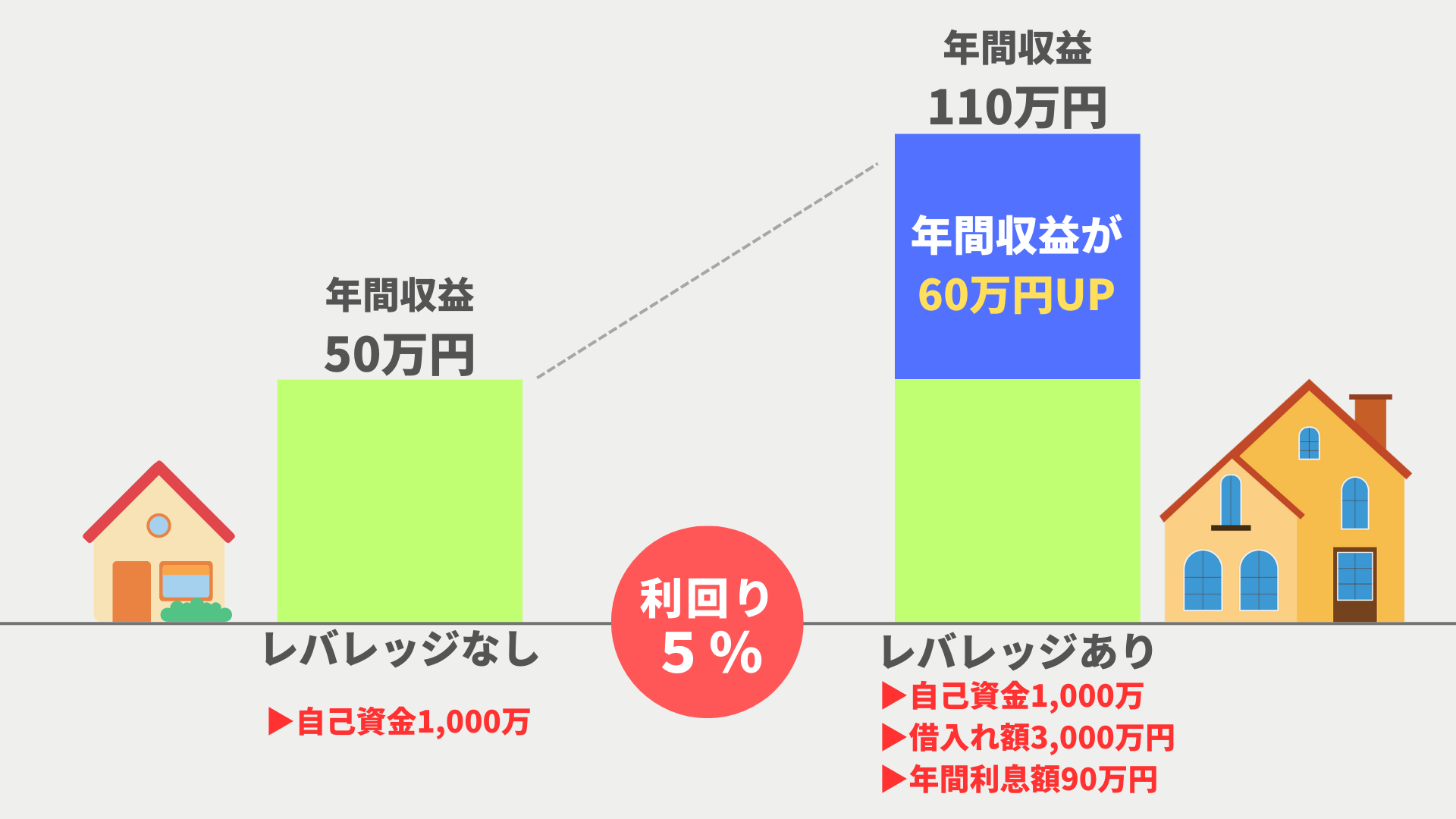

メリット1.レバレッジ効果が高い

レバレッジとは「てこの原理」のことで、小さな力で大きな効果を得ることを意味します。つまり不動産投資においては、資金を借入れすることで投資効率を上げ、より多くのリターンを期待することを指します。

例えば、自己資金1,000万円で中古マンションの一室を買ったとします。利回りが5%の場合、「1,000万円×5%=50」で、年間収益は50万円になります。

一方、自己資金1,000万円に加え、3,000万円の借入れをして物件を取得したとします。利回りが5%の場合、「4,000万円×5%=200」で、年間収益は200万円になります。銀行の金利を3%とすると年間利息額は90万円なので、収益から借入金の利息額を差し引くと「200万円-90万円=110」で、年間収益は110万円になります。

つまり、同じ5%の利回りでも、自己資金で運用するよりもレバレッジ効果を効かせた方が、60万円の収益増となり、その差は2倍に跳ね上がります。

(※上記はいずれも税金、経費等を考慮していない金額です)

メリット2.生命保険代わりになる

不動産投資ローンを利用する場合、団体信用生命保険への加入が必須条件となっている金融機関は多くあります。団体信用生命保険に加入していると、ローン契約者が死亡または高度障害状態などに陥った場合に、保険金でローン残金が支払われます。

つまり、不動産が実質の「生命保険代わり」となるため、万が一の際にはローンのない収益不動産を家族に遺すことができます。

メリット3.年金対策になる

昨今、老後2,000万円問題が話題になったように、年金だけではゆとりある老後生活を送ることは難しいといわれる時代になりました。そうした背景が「貯蓄から投資へ」の流れが生まれた所以です。

不動産投資は、長期的に一定額の収入が得られるため、年金対策に有効とされています。例えば、ローン返済を終えている物件で、毎月10万円の家賃収入があった場合は「年金+年間120万円の家賃収入」を得ることができます。

メリット4.節税効果が期待できる

不動産は減価償却(法令に基づき、数年間に渡って経費計上すること)ができるため、所得税・住民税などへの節税効果があります。

その年の「減価償却費+経費」の合計が収益を上回るようならば会計上は赤字となり、損益通算(赤字所得で他の黒字所得を相殺する仕組み)ができるため、結果的に課税所得が減って税負担を軽減できます。

不動産投資のデメリット

次に、不動産投資の主なデメリットを4つ紹介します。

- 流動性が低い

- 災害に遭うリスクがある

- 家賃滞納や空室リスクがある

- 初期費用やランニングコストがかかる

では、以下で詳しく見ていきましょう。

デメリット1.流動性のリスクがある

不動産投資のデメリットのひとつには、流動性が低いことが挙げられます。不動産投資における流動性とは、持っている物件を売却し、すぐに換金できるかということです。

株式や投資信託などの金融商品は、取引市場があるため比較的すぐに売買することができます。一方、不動産は物件の買い手が見つからない限りは売却できないため、換金できるまで数ヶ月~数年かかる場合もあります。その間、固定資産税などの税金や物件管理の手間などがかかるため、流動性の低さはリスクといえるでしょう。

デメリット2.災害に遭うリスクがある

不動産投資において、地震や火災、洪水による浸水などの災害リスクは避けられません。被害を受ければ、損壊箇所の修繕費用が発生し、最悪の場合には建て替えになる場合もあるでしょう。とくに日本は自然災害が多い国だといわれており、数年ごとに大規模な地震や水害が発生しています。よって「災害は必ず起こるものだ」という前提で物件選びをする必要があります。

デメリット3.空室リスクがある

空室リスクは、所有する物件に借り手がつかず、家賃収入が得られない状態のことです。もし、物件購入時に借入れをしている場合は、月々のローン返済分がマイナスになるため、今後の資産形成に大きな影響を与えるでしょう。

空室リスク対策としては、エリアの賃貸需要や相場をきちんと把握し、設備などが古い場合には更新することで回避できる可能性が高くなります。

デメリット4.初期費用やランニングコストがかかる

不動産投資には、さまざまなコストがかかりますが、主なコストは「初期費用」と「ランニングコスト」です。

- 【初期費用の例】

- 物件の購入費(もしくは頭金)

- 物件の仲介手数料

- 印紙代

- 登記費用(登録免許税)

- 司法書士等の報酬

- 不動産取得税

【ランニングコストの例】

- 修繕積立金

- リフォーム費用

- 固定資産税、都市計画税

- 火災保険料、地震保険料

- 管理委託手数料

不動産投資を検討する際には、こうした費用を考慮した上で、資金計画を立てる必要があります。なお、初期費用は物件価格の15%程度、ランニングコストは家賃収入の20%が目安だといわれています。

初心者が不動産投資で失敗しないための対策方法

ここでは、不動産投資の初心者が失敗しない方法について見ていきましょう。結論からいうと、不動産投資初心者は、事前に基礎知識を勉強して、投資の目的を明確にし、資金に見合った金額で始めることが大切です。それでは、以下で詳しく見ていきましょう。

まずは不動産投資に関する知識をつける

不動産投資に失敗しないためには、事前に不動産に関する知識をつける必要があります。いきなり物件探しから行うのは、失敗のもとです。

- 不動産投資の仕組み

- 不動産の種類や用語

- リスクやリターン

- 税制や資金計画

- 不動産の選定方法

上記は、基礎知識として身につけるべき事項の一例です。そのほかにも、家賃相場や金利の変化、不動産に関する法改正など時代とともに常に変化していくものもあります。そのため、不動産投資を行う場合は「常に情報収集が必要」であるということを念頭に置きましょう。

投資の目的を明確にする

失敗リスクを軽減するために、不動産投資の目的を明確にしましょう。目的によって、物件選びや投資手法などが変わってくるためです。

- 将来の年金対策を目的に不動産投資を始める

- 節税対策を目的に始める

- 短期で売却益を得るために始める

- 月5万円の収益を得るために始める

- 生命保険代わりにするために不動産投資を始める

上記のように、不動産投資の目的を明確にしてから具体的な計画を立てるようにしましょう。

自己資金に合った投資をする

不動産投資で失敗しないためには、自己資金に合った投資をすることが大切です。一般的に、不動産投資の自己資金(頭金+諸費用)の相場は、物件価格の15〜30%程度と言われています。自己資金が少ない状態で不動産投資を始めることも可能ですが、金融機関からの借入額が多いほど投資リスクも高くなります。よって、初心者が不動産投資を行う際は、無理のない借入額で始めるようにしましょう。

【初心者向け】少額から始められる不動産投資を紹介

ここまで、現物不動産投資に関する基本的な知識を解説してきました。なかには、いきなり大きな資金を投じて不動産投資を行うことにリスクを感じた人もいたでしょう。

そこで、初心者におすすめの少額から始められる不動産投資の方法を2つ紹介します。いずれも、数万円から数十万円と少額で始められ、運用・管理はプロに任せられるため手軽に始めることができます。それぞれの特徴について見ていきましょう。

1万円から始められる【不動産クラウドファンディング】

不動産クラウドファンディングは、小口化された不動産に投資をし、投資をした口数に応じて分配金が得られるという投資方法です。

一般的な不動産投資とは違い、ファンドの多くが1万円という少額から投資が可能になっています。投資する物件の選定から、管理・運営などのすべてを不動産クラウドファンディングの事業者が担うため、投資家側の負担は最小限に抑えられます。また、不動産クラウドファンディングは国土交通省や都道府県知事の許可を得た「不動産特定共同事業者」によって運営されるため、事業者の安全性も担保されています。

まずは1万円から少額で不動産投資を始めたいという人には、おすすめの不動産投資方法です。

不動産クラウドファンディングで資産形成をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

以下の記事では投資初心者の方向けに、不動産クラファンの仕組みや「ゴクラク」がおすすめな理由を紹介していますので、興味のある方はチェックしてみてください。

【こちらもチェック!】

貯金じゃ増えない、株は怖い…初心者でも安心して不動産クラファンを始めるなら「ゴクラク」不動産の投資信託【REIT(リート)】

REIT(リート)は不動産投資信託のことで、複数の投資家から集めた資金を元に、ファンドマネージャーが不動産や不動産事業に投資し、その家賃収入や売却益などの収益を投資家に分配するという投資商品です。

REITに投資することで、間接的にさまざまな不動産のオーナーになることができるため、分散投資の効果も得られます。また、REITは「投資信託」の一種で、証券取引所に上場しているものもあり、株式のように自由に売買することができます。ほかの不動産投資商品と比べて、流動性(換金性)が高いのもメリットのひとつです。

不動産投資初心者は自分にあった資金・リスクの範囲から始めよう

今回は、不動産投資初心者の方に向けて、不動産投資の基本的な知識から、メリット・デメリット、初心者が失敗しないための対策などについて詳しく解説しました。

不動産投資は、入居者が定着すれば安定的な収益が見込めて、生命保険代わりや年金対策にもなるため多くの方に注目されています。ただし、さまざまなリスクがあり、ほかの投資方法と比較して大きな初期費用も必要です。

そのため、投資初心者の方には、少額で始められて比較的リスクの低い「不動産クラウドファンディング」や「REIT」がおすすめです。

不動産クラウドファンディングで資産形成をしたいと考えているなら、国内最大級の不動産クラウドファンディング一括比較・検索サービス「ゴクラク」の活用がおすすめ

約120以上のサービスを一括で比較でき、ランキングや便利な機能を駆使して効率よく投資を始められます。

share: