【2026年最新】住宅ローンは年収10倍まで借りられる?利上げで変わる借入可能額と「融資に頼らない」不動産の持ち方

公開日 2026/07/03

最終更新日 2026/07/03

share:

「住宅ローンは年収の10倍まで借りられる」と聞いて、本当に可能なのか、借りても大丈夫なのか不安に感じていませんか?

この記事は、これからマイホームや不動産購入を考えていて「自分はいくらまで借りられるのか」「年収10倍は無謀ではないか」と悩んでいる初心者の方に向けたものです。

2026年6月、日本銀行は政策金利を31年ぶりの高水準である1.0%へ引き上げ、住宅ローンの借入環境はいま大きく変わりつつあります。

この記事を読めば、借入可能額の決まり方、年収10倍が危険と言われる理由、そして「借りすぎ」を避ける考え方までが、具体例とあわせて分かります。

記事の後半では、利上げ局面でいま注目される「融資に頼らない不動産との付き合い方」も紹介します。

住宅ローンは年収の10倍まで借りられる?結論と2026年の最新事情

まずは「借りられる目安」と「2026年の最新事情」の2つを大づかみで押さえましょう。

結論を先にお伝えしたうえで、なぜそう言えるのかを順に解説します。

結論

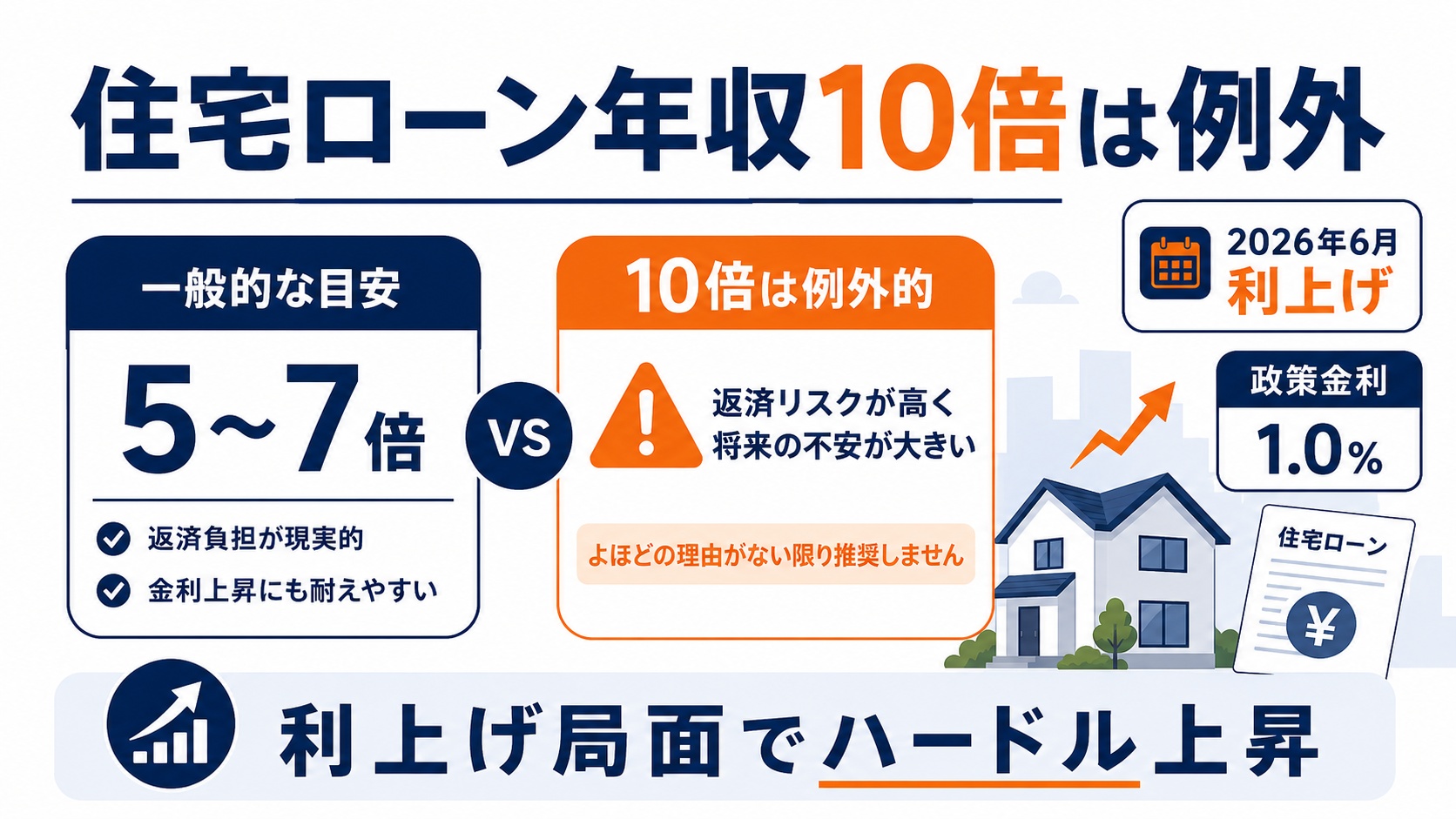

年収10倍を借りること自体は不可能ではありませんが、一般的な目安からは外れた例外的な水準です。

多くの人が実際に借りられるのは年収の5〜7倍程度で、2026年の利上げによってそのハードルはさらに上がっています。

目安は「年収の5〜7倍」、10倍は例外的

住宅ローンの借入額は、よく「年収の何倍か」という年収倍率で語られます。

住宅金融支援機構が公表している利用者調査では、住宅取得にかかった所要資金の年収倍率は、おおむね5〜7倍前後となっています(「実際に借りた住宅ローン額」ではなく、物件価格や建設費などを含む取得資金全体を世帯年収で割ったもの)。*1

たとえば年収500万円の人なら、借入れローン額は2,500万円〜3,500万円あたりが現実的なゾーンというイメージになるでしょう。

これを年収10倍(=5,000万円)まで引き上げようとすると、毎月の返済が家計を強く圧迫し、審査でも通りにくくなります。

【2026年上期】利上げで「年収10倍融資」はさらに難しくなっている

いま住宅購入を考えるうえで、絶対に押さえておきたいのが2026年の金利動向です。

日本銀行は2026年6月の金融政策決定会合で、政策金利を0.75%から1.0%へ引き上げることを決定しました。*2

この1.0%という水準は、1995年以来およそ31年ぶりの高さで、大きな話題になっています。

政策金利が上がると、住宅ローンの審査で使われる「審査金利」も上がりやすくなります。

審査金利が上がると、同じ年収でも借りられる金額(借入可能額)は減ってしまいます。

つまり、超低金利だった時代に一部で見られた「年収10倍まで借りられる」状況は、2026年の利上げ局面ではいっそう実現しにくくなっているのです。

注意

市場では2026年内(10月または12月)の追加利上げや、最終的に政策金利1.5〜2%程度へ上昇するとの見方もあります。

「待てば下がる」とは限らず、借りられるうちに上限まで借りる発想はこれまで以上にリスクになりやすい時期です。

そもそも住宅ローンの借入可能額はどう決まる?

「年収の何倍まで」という言い方は分かりやすい一方で、実際の審査は年収だけで決まるわけではありません。

金融機関は主に「返済負担率」「審査金利」「融資率」という3つのものさしで、いくらまで貸すかを判断しています。

ここを理解しておくと、自分の借入可能額がなぜその金額になるのかが腑に落ちます。

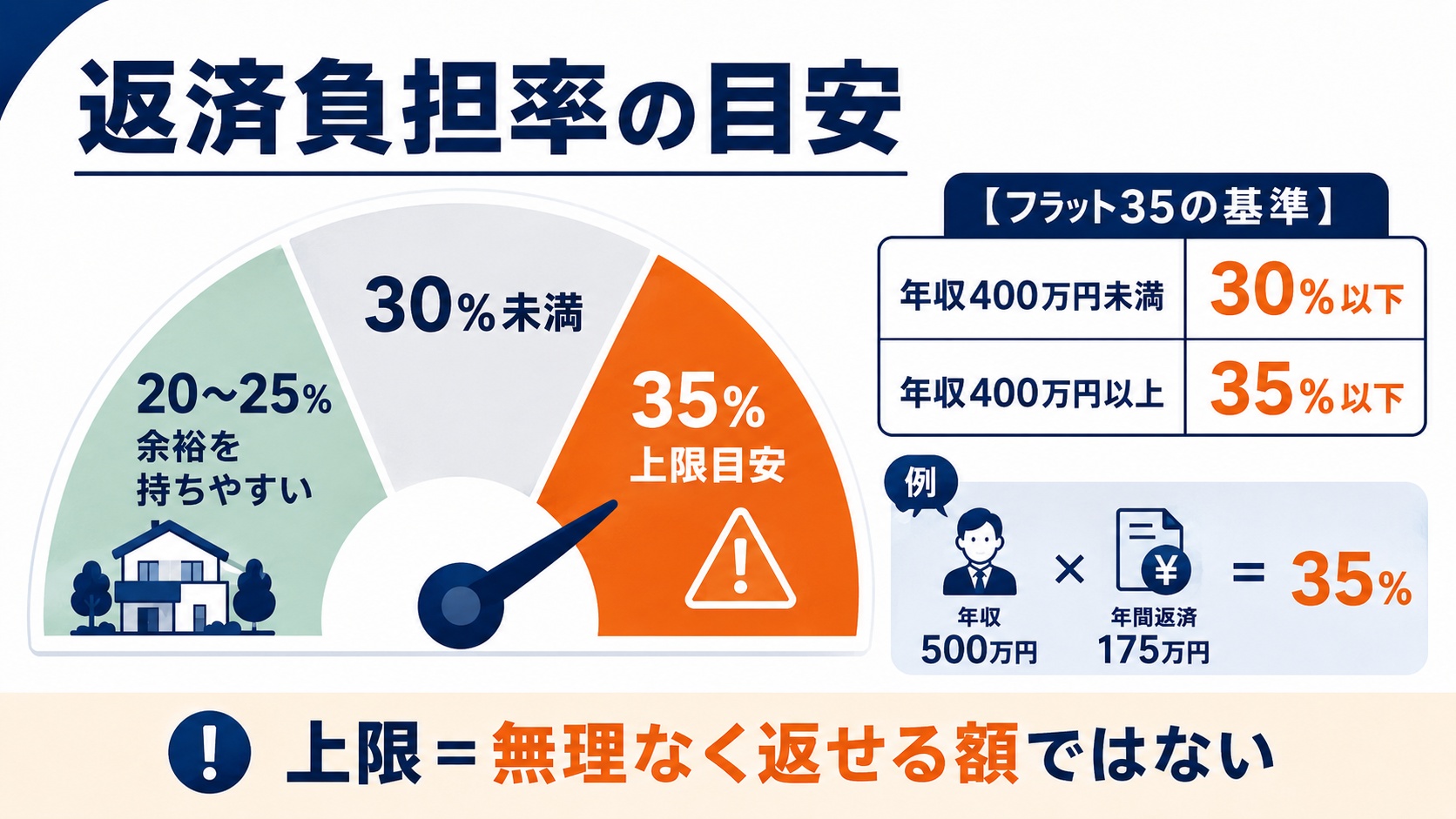

返済負担率(年収に占める年間返済額の割合)

返済負担率とは、年収に占める「1年間のローン返済額」の割合のことです。

計算式は「年間返済額(住宅ローン以外の借入も含む)÷ 額面年収 × 100」で求めます。

たとえば年収500万円の人が年間175万円を返済する計画なら、返済負担率は35%になります。

ここに自動車ローンやカードローン、奨学金などほかの借入も合算される点に注意が必要です。

代表的な全期間固定金利ローンであるフラット35では、返済負担率の基準が年収によって次のように決められています。*3

| 年収 | 返済負担率の基準(フラット35) |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

この基準は「借りられる上限」であって、「無理なく返せるライン」ではない点に注意しましょう。

家計に余裕を持たせたいなら、返済負担率は20〜25%程度に抑えるのが安心の目安だと一般的に言われています。

審査金利と借入限度額

審査金利とは、金融機関が「もし将来金利が上がっても返せるか」を確かめるために、審査のときに使う金利のことです。

多くの民間銀行では、実際に適用される変動金利が1%前後でも、審査では3%程度の金利で返済できるかをチェックします。

この審査金利が高いほど計算上の返済額が大きくなるため、借りられる金額は小さくなります。

一方でフラット35のように、実際に借りる金利(実行金利)がそのまま審査金利として使われる商品もあります。

なお2026年6月時点で、フラット35の借入限度額は100万円以上1億2,000万円以下と定められています。*4

融資率(物件価格に対する借入割合)

融資率とは、物件価格に対してローンで借りる金額の割合のことです。

計算式は「住宅ローンの借入額 ÷ 物件価格 × 100」です。

たとえば5,000万円の物件を、頭金500万円+ローン4,500万円で購入する場合、融資率は90%になります。

フラット35では、この融資率が9割(90%)を超えると金利が高くなるルールがあります。*4

また、頭金がほとんどないフルローンの場合は、返済の確実性をより慎重に審査されることになっています。

頭金を1割以上用意して融資率を9割以下に抑えると、金利面でも審査面でも有利になりやすいのです。

年収の10倍を借りるのが「危険」と言われる3つの理由

「審査に通るなら年収10倍でも借りていいのでは」と思うかもしれません。

しかし、年収10倍の借入が危険と言われるのには、はっきりした理由があります。

ここでは特に重要な3つの理由を、解説します。

額面ではなく手取りで見ると返済負担率が跳ね上がる

返済負担率は、税金や社会保険料が引かれる前の「額面年収」で計算されます。

しかし、実際に返済に使えるのは手取り収入です。

年収500万円の場合、手取りはおよそ390万円前後、月にすると約32万円ほどになります。

仮に額面ベースの返済負担率が35%(年175万円・月約14.6万円)でも、手取りベースで見ると返済が収入の約45%を占めてしまう計算です。

家計の半分近くが住宅ローンに消えるため、食費・教育費・貯蓄に回せるお金がかなり厳しくなることが分かります。

金利上昇で返済額が増えるリスク(変動金利の5年・125%ルールも解説)

2つ目は、金利が上がると返済額が増えるリスクです。

特に変動金利は、その名のとおり金利が変わるため、利上げ局面では返済額が増える可能性があります。

年収10倍のように借入額が大きいほど、金利が少し上がっただけでも返済額の増え方は大きくなります。

ここで覚えておきたいのが、変動金利の「5年ルール」と「125%ルール」です。

| ルール | 内容 |

|---|---|

| 5年ルール | 金利が上がっても、毎月の返済額は5年間変わらない |

| 125%ルール | 5年ごとの見直しでも、新しい返済額は従来の1.25倍までが上限 |

一見すると「返済額が急に増えなくて安心」と思える仕組みです。

注意

これは負担が消えるのではなく、後ろにずらしているだけです。

返済額が据え置かれる間も利息は発生しており、増えた分は「未払利息」として後から精算が必要になることがあります。

ネット銀行の一部にはこのルールを採用していない商品もあり、その場合は金利上昇がそのまま返済額に反映されます。

転職・出産・教育費などライフプラン変化に耐えられない

3つ目は、人生の変化に対応しづらくなるリスクです。

住宅ローンは35年など長期にわたって返済が続きます。

その間には、転職による収入の変化、出産による働き方の変化、子どもの教育費の増加など、さまざまなイベントが起こります。

年収10倍ぎりぎりで借りていると、こうした変化が起きたときに家計に余白がなく、一気に苦しくなってしまいます。

借入は「いま返せるか」だけでなく、10年後・20年後も返せるかで考えることが大切です。

【年収別】住宅ローンの借入可能額シミュレーション

ここでは年収別に、借入可能額のおおまかな目安を見ていきます。

あわせて、年収10倍を借りた場合に毎月いくら返済するのかも、金利別に確認しましょう。

数字で見ると「10倍」がどれくらいの重さなのかが実感しやすくなります。

年収400万円・500万円・600万円・800万円・1,000万円の目安一覧

下の表は、返済負担率の上限(年収400万円以上は35%)と、審査金利3.0%・返済期間35年・元利均等返済を前提にした借入可能額の目安です。

比較のために「年収の5〜7倍」と「年収10倍」の金額も並べました。

| 年収 | 目安(5〜7倍) | 審査上の上限目安(負担率35%・審査金利3%・35年) | 年収10倍(参考) |

|---|---|---|---|

| 400万円 | 2,000〜2,800万円 | 約3,000万円 | 4,000万円 |

| 500万円 | 2,500〜3,500万円 | 約3,800万円 | 5,000万円 |

| 600万円 | 3,000〜4,200万円 | 約4,550万円 | 6,000万円 |

| 800万円 | 4,000〜5,600万円 | 約6,050万円 | 8,000万円 |

| 1,000万円 | 5,000〜7,000万円 | 約7,580万円 | 1億円 |

表を見ると、審査金利3%で計算した上限はおおむね年収の7〜8倍弱にとどまり、いずれの年収帯でも年収10倍には届いていません。

つまり、一般的な審査前提ではそもそも10倍まで借りること自体が難しいことが分かります。

10倍に近づくのは、審査金利の低い一部商品や、後述するペアローン・頭金などの工夫を組み合わせた限られたケースです。

この金額はあくまで目安であり、実際の借入可能額は金融機関・商品・他の借入状況によって変わるため、必ず各社のシミュレーションで確認してください。

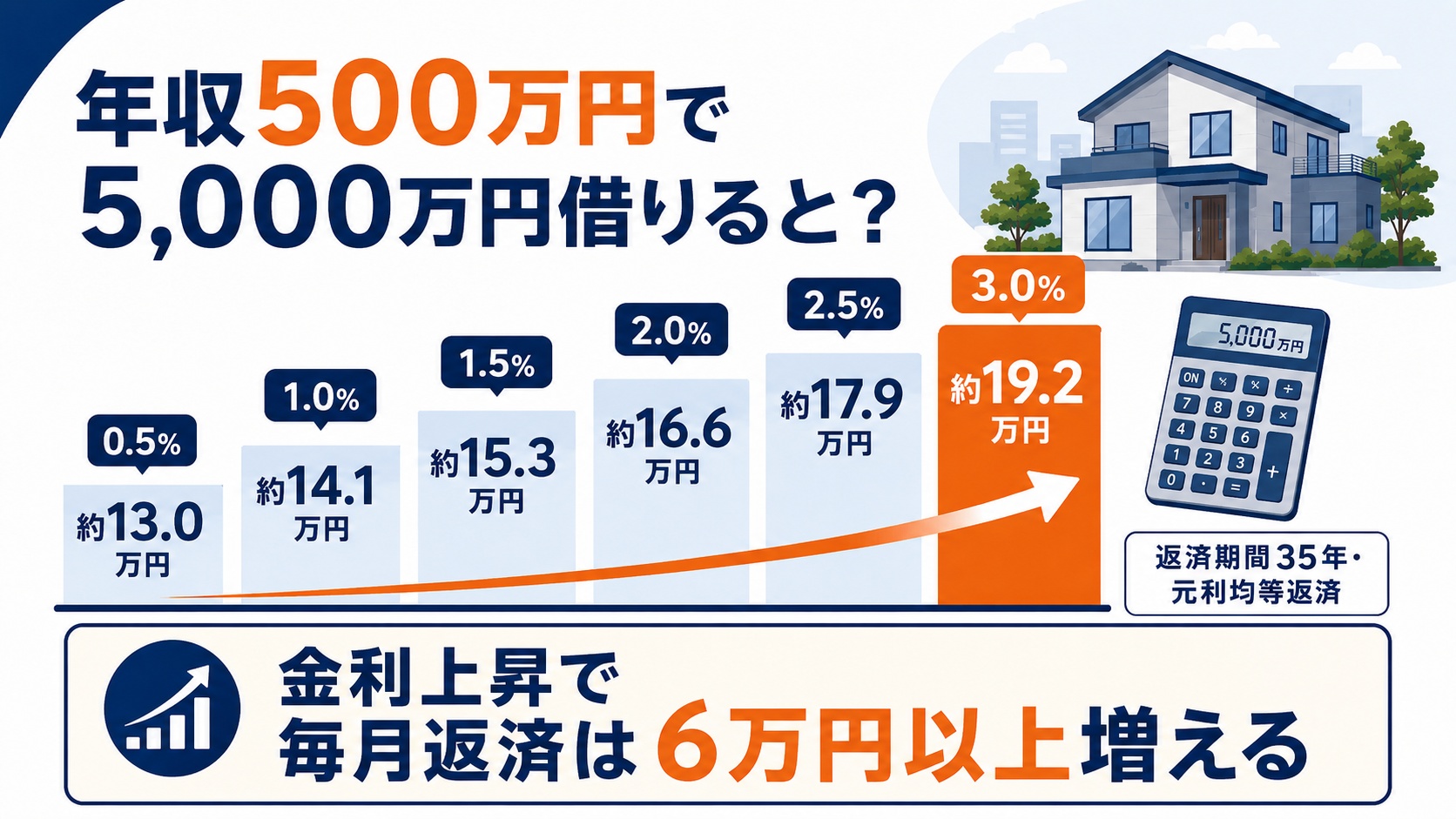

年収500万円で10倍借りた場合の月々返済額(金利別早見表)

次に、年収500万円の人が年収10倍=5,000万円を借りたと仮定し、金利が変わると毎月の返済額がどう変わるかを見てみましょう。

返済期間35年・元利均等返済での試算です。

| 金利 | 毎月の返済額 | 総返済額(35年) |

|---|---|---|

| 0.5% | 約13.0万円 | 約5,451万円 |

| 1.0% | 約14.1万円 | 約5,929万円 |

| 1.5% | 約15.3万円 | 約6,430万円 |

| 2.0% | 約16.6万円 | 約6,956万円 |

| 2.5% | 約17.9万円 | 約7,507万円 |

| 3.0% | 約19.2万円 | 約8,082万円 |

金利が0.5%から3.0%へ上がるだけで、毎月の返済額は約13万円から約19万円へと、6万円以上も増えます。

総返済額にいたっては、約2,600万円もの差になります。

年収500万円(手取り月約32万円)で月19万円を返済するとなると、手取りの約6割が住宅ローンに消える計算です。

これが「年収10倍は利上げ局面で特に危険」と言われる理由を、数字がはっきり示しています。

それでも年収10倍を借りたい人が取れる選択肢

都心の物件など、どうしても年収倍率が高くなってしまうケースもあります。

その場合に、リスクを少しでも下げながら借りるための代表的な工夫を3つ紹介します。

いずれも「無理を減らすための手段」であって、リスクをゼロにするものではない点は押さえておきましょう。

頭金を物件価格の3〜4割用意する

もっとも王道なのが、頭金を多めに用意して借入額そのものを減らす方法です。

頭金を物件価格の3〜4割入れれば、借入額が下がるので、結果として年収倍率も下がります。

さらに融資率が9割以下になることで、フラット35では金利面でも有利になります。

たとえば5,000万円の物件で2,000万円の頭金を入れれば、借入は3,000万円となり、年収500万円なら倍率は6倍まで下がります。

ペアローン・収入合算で年収倍率を下げる

夫婦など2人の収入を合わせて借りる「ペアローン」や「収入合算」も有効な手段です。

世帯としての年収が増えるため、見かけ上の年収倍率を下げられます。

たとえば年収500万円どうしの夫婦なら、世帯年収1,000万円として考えられ、同じ5,000万円の借入でも倍率は10倍から5倍に変わります。

ただし、どちらかが働けなくなったり離婚したりすると、返済が一気に重くなるリスクがある点には注意が必要です。

返済期間を長く設定する(完済時年齢に注意)

返済期間を長くすると、毎月の返済額が下がり、返済負担率も下がります。

近年は35年を超える40年・50年といった超長期ローンを扱う金融機関も増えてきました。

ただし、期間を延ばすほど支払う利息の総額は増えていきます。

また、多くのローンでは完済時の年齢が80歳までと定められており、借入時の年齢によっては希望の期間を組めないこともあります。

「毎月は楽になるが、トータルでは多く払う」という点を理解したうえで選ぶことが大切です。

「借りられる額」より「無理なく付き合える額」で考える

ここまで見てきたように、「借りられる額」は審査の上限にすぎません。

本当に大切なのは「無理なく返し続けられる額」を自分で決めることです。

ここでは、その金額を見つけるための2つの逆算アプローチを紹介します。

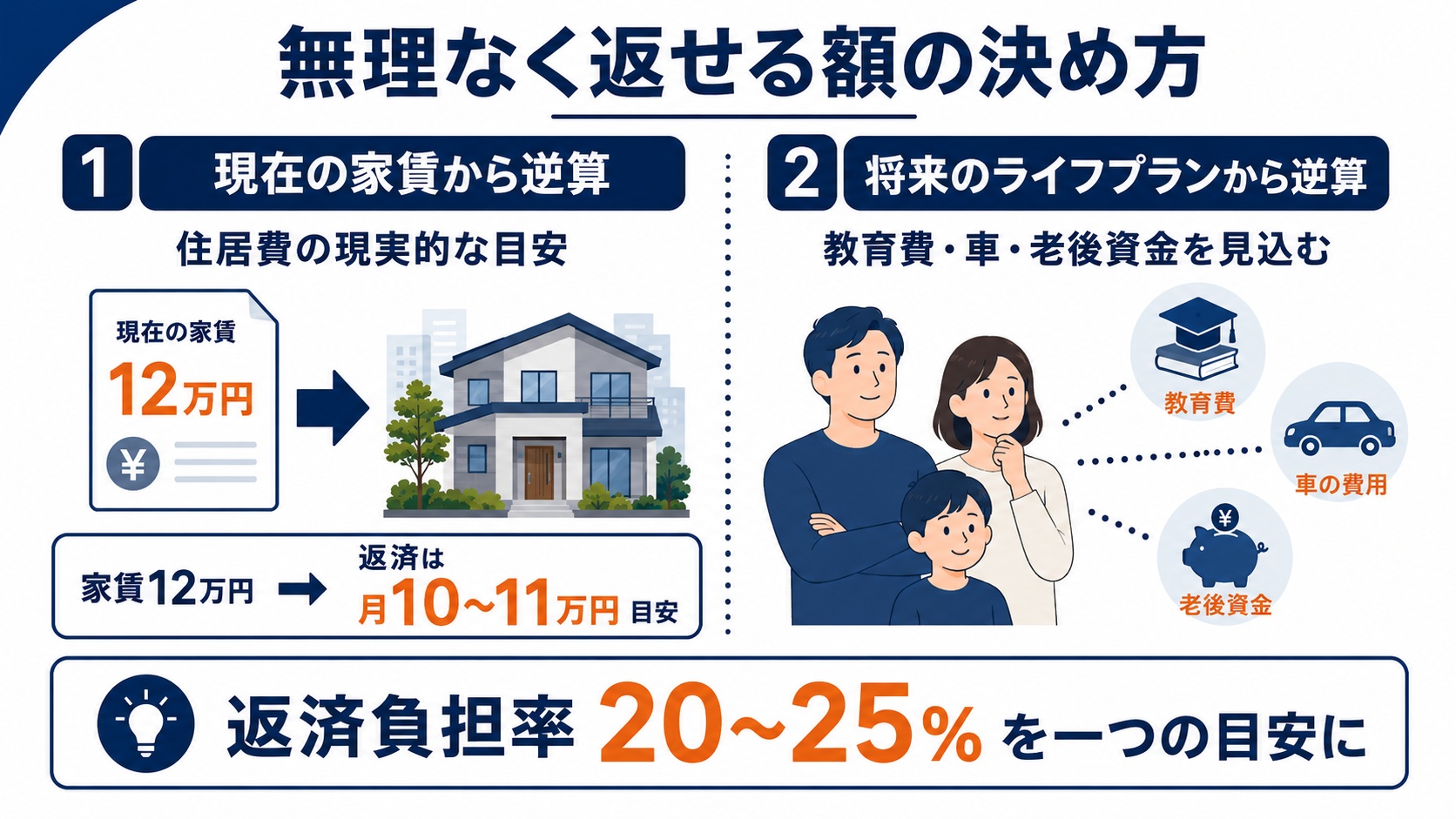

現在の家賃から逆算する

もっとも現実的なのが、いまの家賃を基準に考える方法です。

毎月無理なく払えている家賃は、あなたが実際に住居費として負担できる金額の有力な目安になります。

住宅ローンの場合は固定資産税や修繕費なども別途かかるため、家賃よりやや少なめの返済額に抑えると安全です。

たとえば家賃12万円で生活できているなら、ローン返済は月10〜11万円程度を上限に考える、というイメージです。

将来のライフプランから逆算する

もうひとつは、将来の出費を見込んで逆算する方法です。

子どもの進学、車の買い替え、老後資金など、これから増える支出をざっくり書き出してみましょう。

そのうえで、それらを払いながらでも続けられる返済額を考えると、現実的な上限が見えてきます。

ポイント

基準にすべきは「いまの最大」ではなく「将来も含めた余裕」です。

長く付き合うローンだからこそ、返済負担率20〜25%を一つの目安に、余白を残した計画を立てましょう。

視点を変える──不動産は「年収の10倍を借りて買う」だけではない

ここまでは「住宅ローンで不動産を買う」前提で話を進めてきました。

しかし、不動産との付き合い方はそれだけではありません。

利上げが続くいまの局面では、不動産投資を考える場合なら「大きな融資を組まずに不動産に関わる」という選択肢に注目が集まっています。

現物の不動産投資は融資条件(年収・属性・金利)に大きく左右される

マンションやアパートを1棟・1室まるごと買う「現物の不動産投資」は、多くの場合ローンを使います。

そのため、いくら借りられるかは、年収・勤務先などの属性や、そのときの金利に大きく左右されます。

2026年のように金利が上がる局面では、借入コストが増え、想定していた利回りが圧迫されるリスクがあります。

つまり現物投資は、住宅ローンと同じく「融資のハードル」と「金利変動リスク」をそのまま背負う投資なのです。

あわせて読みたい 不動産投資ローンと住宅ローンの違いを5つのポイントで詳しく解説不動産クラウドファンディングなら融資不要・1万円から始められる

一方で、近年急速に広がっているのが「不動産クラウドファンディング」です。

これは、インターネットを通じて多くの人から少額ずつ資金を集め、その資金で不動産を運用し、得られた利益を投資家に分配する仕組みです。

多くのサービスで、1万円程度から、ローンを組まずに始められるのが大きな特徴です。

1棟の不動産を大人数で少しずつシェアして持つ「割り勘の不動産投資」のようなイメージです。

用語:不動産特定共同事業 不動産クラウドファンディングは「不動産特定共同事業法」に基づいて運営される仕組みで、事業者は国や都道府県の許可を受ける必要があります。*5

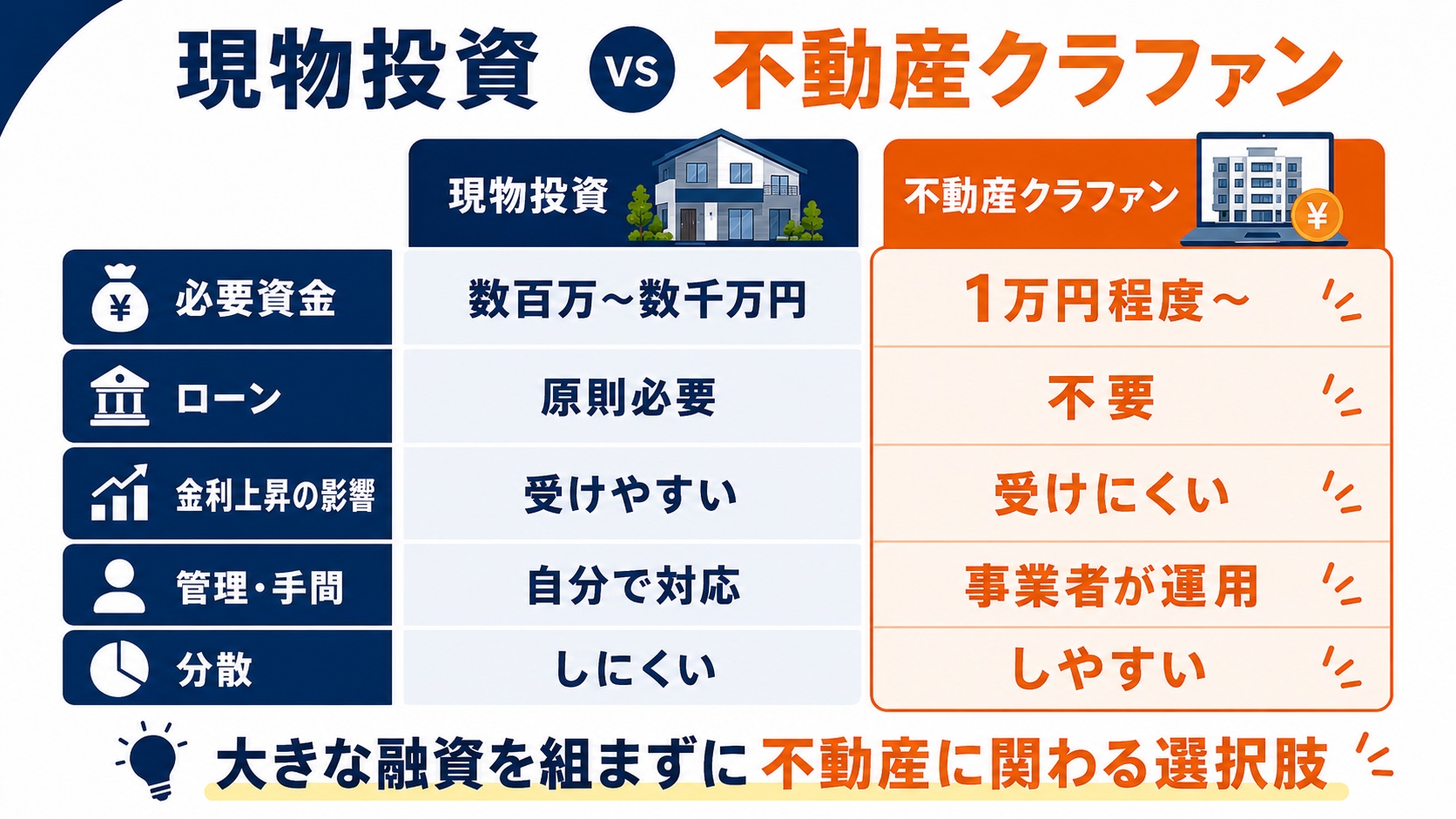

【比較表】現物投資(融資前提)vs 不動産クラファン(融資不要)の始めやすさ

両者の「始めやすさ」を比べると、その違いがはっきりします。

このように不動産クラウドファンディングは、融資のハードルを越えずに少額から不動産に関われる点で、現物投資とは入り口の手軽さが大きく異なります。

あわせて読みたい 不動産クラウドファンディングと現物不動産投資の7つの違い。初心者はどちらがいい?金利上昇局面で「借りない不動産投資」が注目される理由

2026年の利上げをきっかけに、「借りない不動産投資」への関心が高まっています。

その背景にある主なメリットと、始める前に知っておきたい注意点を整理します。

メリットだけでなくリスクもセットで理解することが、後悔しない第一歩です。

借入リスク・金利変動リスクを負わない

最大のメリットは、ローンを組まないため、金利が上がっても返済額が増えるリスクがないことです。

住宅ローンや現物投資のように「利上げで毎月の負担が増える」という心配がありません。

2026年のように金利が上がっていく局面では、この「借入リスクを負わない」という点が特に評価されています。

あわせて読みたい 金利0.75%時代にやってはいけない不動産投資とは?現物ローンとクラファンの使い分け3原則「借りすぎない」「脱・利回り」「超分散」少額・短期から分散して試せる

2つ目のメリットは、少額・短期から試せる手軽さです。

1万円程度から始められ、運用期間も数か月〜1年程度の案件が多くあります。

そのため、まとまった資金や長期の借入を抱える前に、複数の案件に少しずつ分散して「お試し」しやすいのが特徴です。

いきなり1軒の家を買うのではなく、いろいろな物件を少額ずつ味見してみるようなイメージです。

始める前に知っておきたい注意点

もちろん、不動産クラウドファンディングにもリスクと注意点があります。

注意

元本保証ではなく、運用状況によっては元本割れの可能性がある

運用期間中は原則として途中解約ができず、資金が一定期間拘束される

運用する事業者が破綻するリスク(事業者リスク)がある

分配金には税金がかかるため、手取りで考える必要がある

こうしたリスクを理解したうえで、信頼できる事業者やサービスを選ぶことが何より重要です。

複数のサービスを比較し、運用実績や案件内容を見比べてから始めるようにしましょう。

住宅ローンについてよくある質問(FAQ)

最後に、住宅ローンと年収10倍をめぐってよく寄せられる質問にお答えします。

ご自身の状況と照らし合わせながら確認してみてください。

年収の10倍の住宅ローンは審査に通る?

原則として、年収10倍の借入は審査に通りにくい水準です。

一般的な審査では金利3%程度で返済できるかを確認するため、計算上の上限はおおむね年収の7〜8倍弱に収まります。

頭金を多く入れる、収入合算を使うなどの工夫で10倍に近づけることはできますが、その分だけ返済リスクは高まります。

2026年は住宅ローンを今借りるべき?待つべき?

金利の先行きと自分の状況の両方で考える必要があり、一概には言えません。

2026年6月に政策金利が1.0%へ上がり、年内の追加利上げを見込む声も多い状況です。

「待てば下がる」とは限らないため、無理のない返済計画を立てられるなら、金利タイプを慎重に選んだうえで判断するのが現実的です。*6

不動産クラファンは住宅ローンの代わりになる?

住宅ローンは「自分が住む家を買うための借入」、不動産クラファンは「資産運用の手段」であり、目的が異なります。

そのため、住宅ローンそのものの代わりにはなりません。

ただし、大きな融資を組んで現物投資をすることと比べれば、融資不要・少額で不動産に関われる代替的な選択肢にはなり得ます。

年収10倍の借入に不安があるなら、融資不要の選択肢も検討を

住宅ローンの年収10倍は、2026年の利上げ局面ではいっそうハードルが高く、家計にも大きな負担となりやすい水準です。

大切なのは「借りられる額」ではなく「無理なく返し続けられる額」で考えることでした。

そして、不動産との関わり方は「大きな融資を組んで買う」だけではありません。

融資不要・1万円から始められる不動産クラウドファンディングなら、金利上昇のリスクを負わずに、少額から不動産に関わることができます。

share: