住信SBIのハイブリッド型住宅ローンとは?仕組み・メリット・向く人をわかりやすく解説

公開日 2026/07/03

最終更新日 2026/07/03

share:

「都心のマンションは欲しいけれど、毎月の返済額が高すぎて手が届かない」と感じている人は少なくありません。

2026年6月、住信SBIネット銀行がそんな悩みに応える新しい住宅ローン「ハイブリッド型住宅ローン(期日一括返済併用型住宅ローン)」の取扱いを始めました。

これは、毎月の返済額を抑えながら、価格の高いマンションを取得しやすくする住宅ローンです。

この記事は、東京23区・横浜・川崎・大阪などの大都市圏で資産価値の高いマンション購入を検討していて、月々の負担を抑えたい人に向けた内容です。

仕組み・メリット・デメリット・向いている人までを、住宅ローンにくわしくない人でもわかるように、具体例を交えてやさしく解説します。

住信SBIのハイブリッド型住宅ローン(期日一括返済併用型住宅ローン)とは

住信SBIネット銀行のハイブリッド型住宅ローンは、正式名称を「期日一括返済併用型住宅ローン」といいます。

これは、借入元金の一部を満期まで据え置き、月々の返済を軽くする住宅ローンです。*1

ここからは、その仕組みと、いつ・なぜ生まれた商品なのか、利用条件までを順番に見ていきます。

「通常返済+満期一括返済」を組み合わせた新しい仕組み

この商品の最大の特徴は、ローンを2つの部分に分けて返すことです。

ローンを「毎月コツコツ返す部分」と「満期にまとめて返す部分」の2つに分けるのが、この商品の核心です。

毎月コツコツ返す部分は、これまでどおり元利均等または元金均等で返済します。

満期にまとめて返す部分(期日一括返済型)は、満期までは利息だけを払い、元金は最後に一括で返します。

用語:期日一括返済 あらかじめ決めた期日(満期)に、元金をまとめて返す返済方法のこと。それまでは利息のみを支払います。

メガバンク・ネット銀行で初めての商品(2026年6月開始)

この商品は、2026年6月1日から取扱いが始まりました。

通常返済と期日一括返済を組み合わせた住宅ローンは、メガバンク・ネット銀行では初めての仕組みです。

住信SBIネット銀行の調べ(2026年5月27日時点)によると、主要なメガバンクやネット銀行のなかで、この方式を採用した住宅ローンはほかにありませんでした。*1

つまり、これまでの住宅ローンの「常識」とは少し違う設計の商品だと理解しておくとよいでしょう。

開発の背景|都心マンション高騰と「50年ローンの限界」

この商品が生まれた背景には、都心マンション価格の高騰があります。

国土交通省の不動産価格指数では、マンション(区分所有)は223.7となり、2010年の平均(=100)の2倍を超える水準まで上昇しています。*2

価格が上がるほど借入額も増え、月々の返済が家計を圧迫しやすくなります。

これまで住信SBIネット銀行は、返済期間を延ばして月々を軽くする「50年ローン」などを提供してきました。

しかし50年ローンには、完済時年齢の制限により、超長期の返済期間を使える人が限られるという課題がありました。

ハイブリッド型は、「50年ローンでも完済時年齢の制限で使えなかった人」の受け皿になる狙いがあります。

あわせて、住みかえや定期借地権付き物件など、保有期間が決まっている住まい方が増えていることも、開発の背景にあります。

あわせて読みたい サラリーマンは都内マンション高すぎて買えない?家/マイホーム価格いつ下がる?これから安くなる?利用条件・商品概要

魅力的に見える商品ですが、誰でも使えるわけではありません。

年収1,000万円以上など、利用できる人や物件にはっきりとした条件が設けられています。

ここでは、対象者・対象物件・金利などの条件を順番に整理します。

対象者の条件

対象になるのは、次の条件をすべて満たす人です。*1

- 借入時に満18歳以上満65歳以下で、完済時に満80歳未満であること

- 借入する人の前年の年収が1,000万円以上であること(ペアローンの場合は、どちらか一方が1,000万円以上)

- 住信SBIネット銀行指定の団体信用生命保険「スゴ団信」に加入できること

- 国内に住んでいること

なかでも「前年の年収が1,000万円以上」という条件が、利用のハードルになります。

対象エリア・対象物件

対象となる物件は、エリアとタイプが限定されています。*1

対象は、東京23区・横浜市・川崎市・大阪市にある担保評価額1億円以上のマンションに限られます。

- 取扱エリア:東京23区、横浜市・川崎市、大阪市

- 対象物件:担保評価額1億円以上の新築・中古マンション

- 築年数:完済時の築年数が65年以内

取扱開始の時点では戸建ては対象外となっています。

融資金額・期間・金利・手数料の一覧

主な商品条件は、次の表のとおりです。*1

融資額は500万円〜3億円、期間は最長35年で、金利は通常より0.350%上乗せされます。

| 項目 | 内容 |

|---|---|

| 商品名 | 期日一括返済併用型住宅ローン |

| 資金使途 | 本人または家族の居住用分譲住宅の購入資金と諸費用 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

| 融資期間 | 最長35年 |

| 金利タイプ | 変動金利タイプ/固定金利特約タイプから選択 |

| 金利 | 通常の金利に0.350%上乗せ(2026年6月時点・借入実行日の金利を適用) |

| 返済方法 | 「元利均等返済」または「元金均等返済」+「期日一括返済」 |

| 団体信用生命保険 | スゴ団信(引受:SBI生命保険)への加入が必要 |

| 事務取扱手数料 | 融資金額の2.20%(税込) |

| 担保 | 融資対象物件に第一順位の抵当権を設定 |

| 申込方法 | 代理店・提携事業者経由(ネットからの申込は不可・書面契約) |

あわせて読みたい 団体信用生命保険(団信)とは?メリットとデメリットを解説

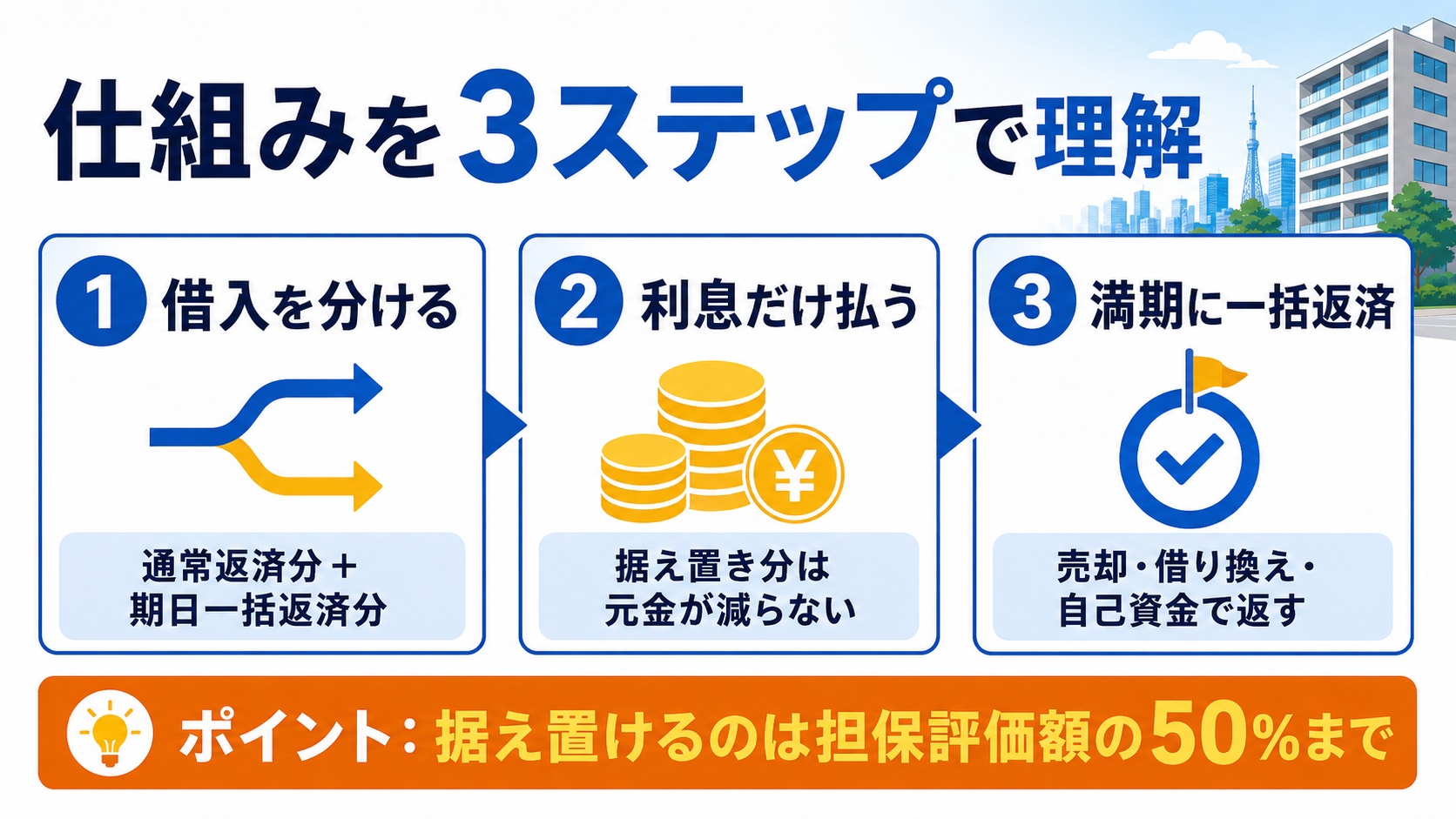

図解|ハイブリッド型住宅ローンの仕組みを3ステップで理解

言葉だけだとイメージしにくいので、お金の流れを3ステップに分けて見てみましょう。

仕組みは「分ける→利息だけ払う→満期にまとめて返す」の3ステップで理解できます。

ここでは、担保評価額1億円のマンションを8,000万円借りる場合を例にします。

1. 借入元金を「通常返済分」と「期日一括返済分(担保評価額の50%)」に分ける

まず、借りたお金を2つに分けます。

満期まで据え置ける金額は、担保評価額の50%が上限です。*1

担保評価額が1億円なら、その50%にあたる5,000万円を「期日一括返済分」として据え置けます。

残りの3,000万円(借入8,000万円−据え置き5,000万円)が「通常返済分」になります。

2. 一括返済分は「利息のみ」払い続ける

据え置いた5,000万円は、満期まで元金を返しません。

据え置いた部分は、満期まで利息だけを払い続けます。

クレジットカードのリボ払いとは違い、毎月の支払いは利息のみで元金が一切減らない点がポイントです。

一方、通常返済分の3,000万円は、毎月コツコツと元金+利息を返していきます。

3. 満期に元金の半分をまとめて返済する

そして満期を迎えると、据え置いていた元金を一括で返します。

満期には、据え置いた元金5,000万円をまとめて返す必要があります。

この一括返済こそが、ハイブリッド型のいちばんの「核」であり、最大の注意点でもあります。

返済の原資は、物件の売却・借り換え・手元資金などで準備するのが一般的です。

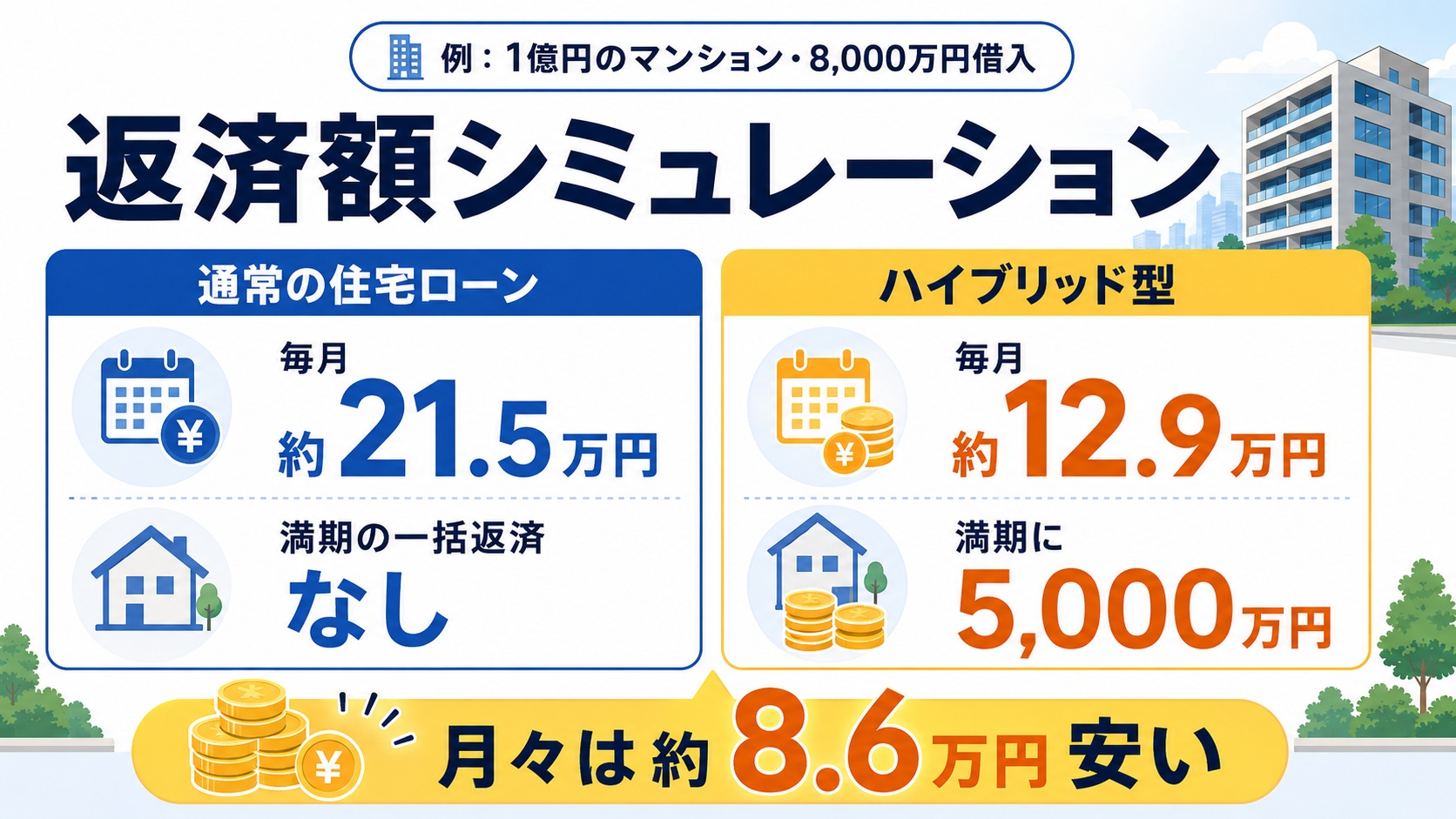

月々いくら安くなる?返済額シミュレーション

では、実際に月々はどれくらい安くなるのでしょうか。

月々の返済額は通常の住宅ローンより大きく下がる一方、満期に多額の一括返済が待っています。

ここでは具体的な数字で、その差をはっきりさせます。

ケース:1億円のマンション・8,000万円借入で比較

条件をそろえて比べてみましょう。

担保評価額1億円のマンションを8,000万円借りるケースで試算します。

試算の前提 借入8,000万円/返済期間35年/元利均等返済。通常の住宅ローンを年0.7%、ハイブリッド型はそれに0.350%上乗せした年1.05%と仮定。ハイブリッド型は据え置き分5,000万円(担保評価額の50%)+通常返済分3,000万円。あくまで試算用の仮定であり、実際の適用金利・返済額は公式サイトのシミュレーションでご確認ください。

通常の住宅ローン vs ハイブリッド型|月々の返済額の差

結果は次のとおりです。

ハイブリッド型は、月々が約8.6万円も安くなる計算です。

| 項目 | 通常の住宅ローン | ハイブリッド型 |

|---|---|---|

| 毎月返済する元金 | 8,000万円すべて | 3,000万円のみ(残り5,000万円は据え置き) |

| 適用金利(仮定) | 年0.70% | 年1.05%(0.35%上乗せ) |

| 月々の返済額 | 約21.5万円 | 約12.9万円 |

| 月々の差額 | - | 約8.6万円安い |

| 満期の一括返済 | なし | 5,000万円 |

ポイント

月々8.6万円の差は、年間で約100万円。家計のゆとりや、ワンランク上の物件選びに直結します。

注意:安くなった分は「先送り」しているだけ

ただし、この「安さ」には裏側があります。

安くなったのは「支払いをなくした」のではなく「先送りした」だけです。

据え置いた5,000万円は満期に必ず返す必要があり、しかも据え置き中は利息がかかり続けます。

そのため、35年間ずっと据え置いた場合の総返済額は、通常の住宅ローンよりむしろ多くなります。

| 項目 | 通常の住宅ローン | ハイブリッド型 |

|---|---|---|

| 月々の負担 | 約21.5万円 | 約12.9万円(軽い) |

| 総返済額の目安(35年据え置いた場合) | 約9,020万円 | 約1億420万円 |

| 差 | - | 約1,400万円多い |

注意

月々が軽い=得、ではありません。据え置いた元金にも利息がかかり続けるため、長く据え置くほど総返済額は増えます。

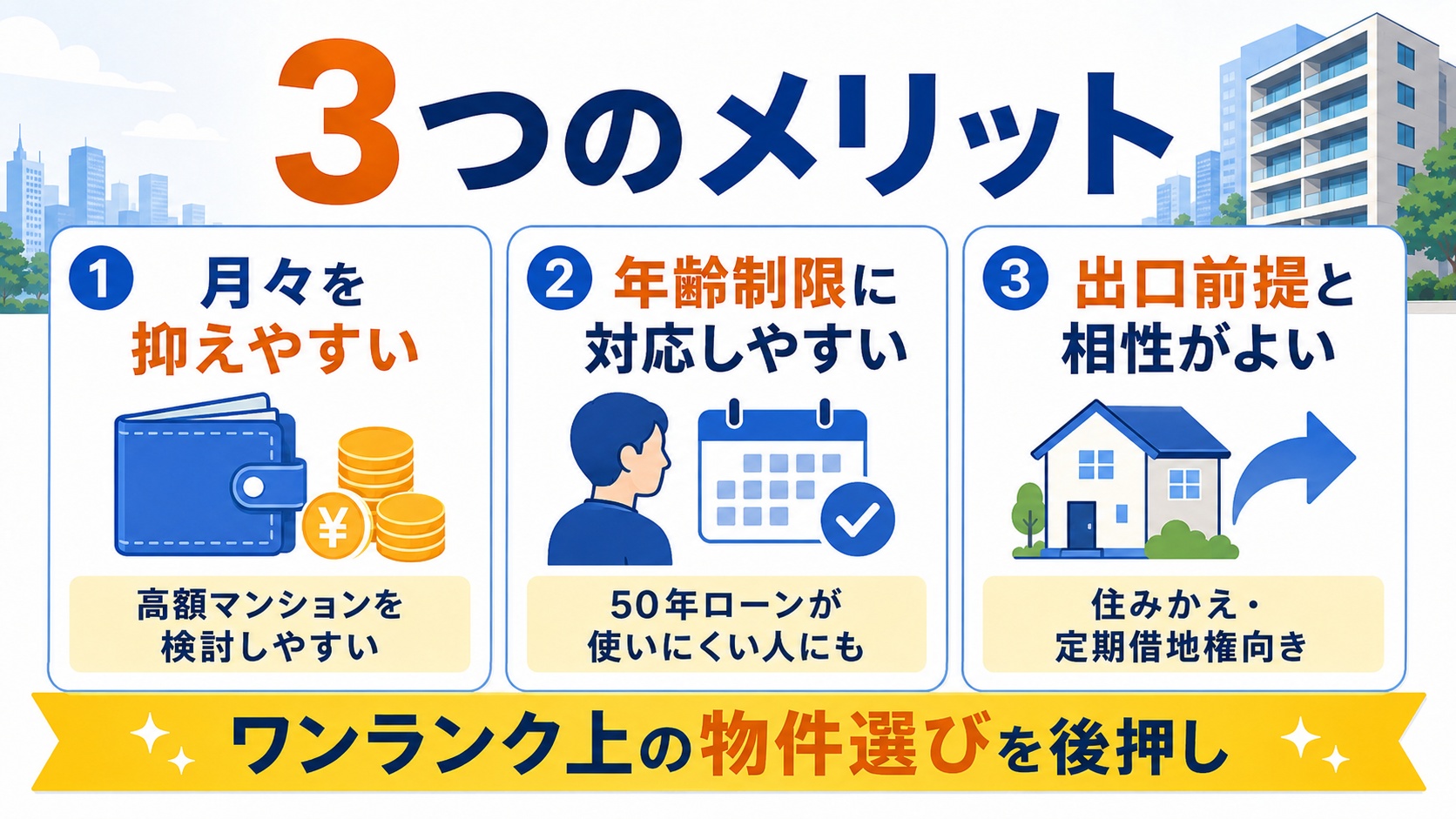

住信SBIハイブリッド型住宅ローンの3つのメリット

注意点はありますが、うまく使えば大きな利点があります。

最大の魅力は、月々の負担を抑えて資産価値の高いマンションに手が届くことです。

ここでは代表的な3つのメリットを整理します。

月々の負担を抑えて資産価値の高いマンションを取得できる

1つめは、同じ月々予算でより良い物件を狙えることです。

同じ月々の予算でも、ワンランク上の物件に手が届くようになります。

たとえば月12〜13万円の予算なら、通常ローンでは届かない1億円クラスのマンションも視野に入ります。

資産価値が落ちにくい都心の物件を選べれば、将来の売却時にも有利になりやすいといえます。

完済時年齢の制限を受けにくい

2つめは、年齢のハードルが下がることです。

完済時年齢の制限を受けにくく、年齢が高めの人でも使いやすい設計です。

50年ローンは超長期になるため、完済時年齢の制限で利用できる人が限られていました。

ハイブリッド型は最長35年で、月々を据え置きで抑えるため、長すぎる返済期間に頼らずに負担を軽くできます。

住みかえ・定期借地権付き物件など出口前提の計画に柔軟

3つめは、「出口が決まっている計画」と相性が良いことです。

住みかえや定期借地権付き物件など、出口が決まっている計画と相性が良いです。

10〜15年後に売却・住みかえをする予定なら、そのタイミングで据え置き分を精算できます。

保有期間が決まっている定期借地権付き物件のように、最初から「いつ手放すか」が見えている場合に活きる設計です。

知らないと危険|ハイブリッド型住宅ローンの5つのデメリット・注意点

メリットの裏には、必ず押さえておきたい注意点があります。

最大の注意点は、満期に元金の半分をまとめて返す必要があることです。

「月々が安い」だけで判断すると危険な、5つのポイントを確認しましょう。

満期に元金の半分を一括返済する必要がある

1つめは、満期の一括返済です。

満期には、数千万円規模の一括返済が必要になります。

先ほどの例なら、満期に5,000万円という大金を用意しなければなりません。

この資金をどう準備するかが、この商品を使えるかどうかの分かれ目になります。

金利が0.350%上乗せされる

2つめは、金利の上乗せです。

通常の住宅ローンより、金利が0.350%上乗せされます。*1

わずかな差に見えますが、借入額が大きいほど利息の差は積み上がります。

毎月の軽さの「代金」として、金利の上乗せを払っているとイメージするとわかりやすいでしょう。

据え置き部分にも利息はかかり続ける(総返済額は増える)

3つめは、据え置き中の利息です。

据え置いた部分にも利息はかかり続けるため、総返済額はむしろ増えます。

元金が減らないまま利息だけを払い続けるので、長く据え置くほど利息の総額は膨らみます。

「月々が軽い=総額もお得」ではない点を、必ず理解しておきましょう。

残価保証はない|売却額が下回れば自己資金が必要

4つめは、価格保証がないことです。

残価保証はなく、売却額が借入残高を下回れば、差額を自己資金で穴埋めする必要があります。

住信SBIネット銀行も、将来の物件価格を保証するものではないと明記しています。*1

たとえば5,000万円を返す予定が、売却額が4,000万円にとどまれば、差の1,000万円は自分で用意することになります。

用語:残価保証 契約時に決めた将来価格(残価)を、貸し手などが保証する仕組み。ハイブリッド型住宅ローンにはこの保証はありません。

金利上昇局面では負担が読みにくい

5つめは、金利上昇リスクです。

変動金利を選ぶと、据え置いた元金が大きい分だけ、金利上昇の影響を受けやすくなります。

据え置き分は元金が減らないため、金利が上がると利息負担がそのまま重くなります。

金利は毎月見直され、実際に適用されるのは借入実行日の金利である点にも注意が必要です。*1

「残価設定ローン(残クレ)」「50年ローン」との違いを比較

似た発想の商品として、残価設定ローンや50年ローンがあります。

「残価保証があるか」「元金を全額返すか」が、他のローンとの決定的な違いです。

混同しやすいので、違いを整理しておきましょう。

残価設定ローン(残クレ)との違い

残価設定ローン(残クレ)は、主に自動車で使われる仕組みです。

あらかじめ将来価値(残価)を差し引いた分だけを分割で払い、最後に「返却・買取・再ローン」から選ぶ方式です。

残価設定ローンと違い、ハイブリッド型では物件を返して終わりにはできません。

残クレは多くの場合「残価保証」があり、車を返せば残価の支払いを免れられます。

一方ハイブリッド型は残価保証がなく、据え置き分は必ず現金で返す必要がある点が大きく異なります。

50年ローンとの違い

50年ローンは、返済期間を長くして月々を抑える商品です。

50年ローンは元金を全額返すのに対し、ハイブリッド型は半分を満期に先送りします。

50年ローンは長期間かけて元金をすべて返すため、満期にまとまった一括返済は発生しません。

一方、完済時年齢の制限で50年という期間を使えない人もいる、という違いもあります。

| 比較項目 | ハイブリッド型 | 残価設定ローン(残クレ) | 50年ローン |

|---|---|---|---|

| 月々の負担 | 軽い(半分は利息のみ) | 軽い | 軽い(期間が長い) |

| 満期の一括返済 | あり(元金の半分) | あり(残価分/返却で回避可) | なし |

| 残価(価格)保証 | なし | ありが一般的 | 対象外 |

| 元金を全額返すか | 返す(半分は満期に一括) | 返却なら全額は返さない | 全額返す |

| 向いている人 | 10〜15年で住みかえ・売却予定の人 | 数年で乗り換える人 | 長く住み続けたい若い世代 |

住信SBIハイブリッド型住宅ローンが向いている人・向いていない人

ここまでの内容を踏まえ、向き・不向きを整理します。

この商品は、10〜15年で住みかえ・売却する予定の人に向いた商品です。

◎ 向いている人

- 10〜15年後の住みかえ・売却を見据えている

- 年収が高く、満期返済の資金準備に見通しが立つ

- 完済時年齢の制限で超長期ローンが使いにくい

- 定期借地権付きなど、出口が決まった物件を買う

△ 向いていない人

- その家にずっと住み続けたい・売却予定がない

- 満期の一括返済資金に不安がある

- 総返済額をできるだけ抑えたい

- 金利上昇の負担増を避けたい

向いている人|10〜15年後の住みかえ・売却を見据えている

出口の時期が決まっている人には、特に相性が良い商品です。

出口の時期がはっきりしている人ほど、計画が立てやすくなります。

「10年後に郊外の戸建てへ住みかえる」といった予定があれば、その売却益で据え置き分を返す計画が描けます。

向いている人|年収が高く満期返済の資金準備に見通しが立つ

満期の一括返済に耐えられる資金力も重要です。

満期の一括返済資金にめどが立つ人に向いています。

そもそも年収1,000万円以上が利用条件なので、計画的に資産形成できる人ほど安心して使えます。

向いていない人|長く住み続けたい・売却予定がない

反対に、ずっと住み続けたい人には不向きです。

ずっと住み続ける予定なら、満期の一括返済が重い負担になりかねません。

売却を前提にしない場合、満期の5,000万円を別途用意する必要があり、家計の重荷になります。

向いていない人|満期の一括返済資金に不安がある

出口資金に不安がある人も避けたほうがよいでしょう。

満期の返済資金に不安がある人は、避けたほうが無難です。

売却価格は景気や相場に左右されるため、「売れば返せる」という前提が崩れるリスクもあります。

【重要】満期の一括返済資金をどう準備する?出口戦略の考え方

この商品を使うなら、満期の資金準備をどうするかが最重要テーマです。

この商品は「満期にどう返すか」という出口戦略とセットで考えることが欠かせません。

代表的な3つの選択肢を見ていきましょう。

選択肢1:売却して一括返済する(価格下落リスクに注意)

もっとも基本的な出口は、物件の売却です。

もっとも基本的な出口は、物件を売却して一括返済する方法です。

資産価値が落ちにくい物件を選んでおくほど、この出口は成功しやすくなります。

ただし売却額が残高を下回れば自己資金が必要になるため、価格下落リスクは常に意識しておきましょう。

あわせて読みたい 【2026】東京の不動産マンション価格が大暴落?今後どうなる?バブル崩壊いつ?選択肢2:借り換え・再ローンで対応する(保証はない点に注意)

満期時に新たなローンへ組み替える方法もあります。

借り換えや再ローンで対応する方法もありますが、審査が通る保証はありません。

満期時の年齢・年収・物件評価によっては、希望どおりに借り換えできないこともあります。

「最後は借り換えればよい」と安易に当て込むのは危険だといえます。

選択肢3:返済期間中に並行して資産形成しておく

もっとも堅実なのは、自分で満期資金を用意しておくことです。

返済期間中にコツコツ資産形成し、満期資金を自分で用意しておくのが最も堅実です。

月々が軽くなった分を、NISAや積立投資などにまわして満期資金を育てる方法が考えられます。

「下がった月々の差額を、満期の返済原資に積み立てる」と決めておくと、計画が崩れにくくなります。

あわせて読みたい 投資のプロ太鼓判「2024新NISA」の要点と4つのメリットポイント

出口は1つに賭けず、売却・借り換え・自己資金の併用で考えておくと安全度が高まります。

住信SBIのハイブリッド型住宅ローンについてよくある質問(FAQ)

最後に、よく寄せられる疑問を公式情報をもとにまとめました。

利用前に、税金や売却・繰り上げ返済の取り扱いを確認しておくことが大切です。

戸建てでも利用できますか?

取扱開始時点では、対象はマンションのみです。*1

住信SBIネット銀行は、今後戸建て住宅への対応も含めて商品性の拡充を進める方針を示しています。

住宅ローン控除は使えますか?

住宅ローン控除は、償還期間10年以上の「割賦償還(定期的に分割返済する方法)」であることが要件です。*3

毎月返済する通常返済分は控除の対象になり得ますが、満期に一括で返す期日一括返済分は対象外となる可能性があります。*3

これは、期日一括返済が「定期的に分割して返す」割賦償還にあたらないと整理されうるためです。

適用の可否や金額は個別事情で変わるため、必ず住信SBIネット銀行と税務署・税理士に確認してください。

満期に売却できなかった場合はどうなりますか?

売却できなくても、返済期日までに借入金を全額返済する義務は残ります。*1

そのため、借り換えや手元資金など、売却以外の返済手段も事前に検討しておく必要があります。

繰り上げ返済はできますか?

一般的な住宅ローンと同様、繰り上げ返済で残高を減らせる可能性があります。

据え置いた部分を計画的に繰り上げ返済しておけば、満期の負担を軽くできます。

ただし、本商品の繰り上げ返済の取り扱いや条件は、商品概要説明書や銀行の窓口で必ず確認してください。

ハイブリッド型住宅ローンは「出口戦略」とセットで考える

結論

月々を抑えて資産性の高いマンションを狙える一方、満期に元金の半分を一括返済する必要がある住宅ローンです。

住信SBIのハイブリッド型住宅ローンは、月々の負担を大きく抑えられる魅力的な商品です。

その一方で、満期の一括返済・金利上乗せ・価格下落リスクといった注意点も抱えています。

ハイブリッド型住宅ローンは、出口戦略を描ける人にとって強力な選択肢になります。

「月々が安い」という入口だけでなく、「満期にどう返すか」という出口まで描けて、初めて活きる商品です。

利用を検討する際は、最新の適用金利や条件を公式サイトで確認し、税務や返済計画は専門家にも相談しながら進めましょう。

※出典

*1:住信SBIネット銀行|プレスリリース(2026年6月1日)メガバンク・ネット銀行初「ハイブリッド型の住宅ローン」をリリース

share: