【2026年最新】 不動産投資の融資審査は「今」激変中!最新の基準・通るコツ・落ちる理由を徹底解説

公開日 2026/07/03

最終更新日 2026/07/03

share:

「これから不動産投資ローンを組みたい」と考えているものの「審査に通るか不安」「最近は審査が厳しいと聞いて足踏みしている」という方は多いでしょう。

2026年6月に日銀が政策金利を1.0%へ引き上げ、不動産投資の融資審査は今まさに大きな転換点を迎えています。

この記事では、最新の審査基準・落ちる理由・通すための具体的なコツ・年収別の借入目安・金融機関ごとの融資姿勢、そして「融資に頼らず始める選択肢」まで解説します。

【2026年最新】不動産投資の融資審査は「今」どう変わっているのか

まず押さえておきたいのは、不動産投資の融資審査は「ここ数年でルールそのものが変わった」という事実です。

背景には、日銀の利上げ、金融機関の経営環境の変化、そして過去の不正融資問題の反省があります。

この章では、2026年6月時点で何が起きているのかを、順を追って整理します。

政策金利1.0%時代へ──利上げが融資審査に直結する理由

2026年6月16日、日本銀行は金融政策決定会合で政策金利を0.75%から1.0%へ引き上げることを決定しました。*1

これは1995年以来、実に31年ぶりの高水準であり、2025年12月以来となる追加利上げです。*1

「政策金利」とは、いわば金利の世界の大もとの蛇口のようなものです。

この蛇口がゆるむ(利上げ)と、銀行が企業や個人に貸し出すときの金利も連動して上がっていきます。

不動産投資ローンの多くは「変動金利」で組まれるため、政策金利の上昇は毎月の返済額に直接はね返ってきます。

つまり、利上げは「これから借りる人の審査」と「すでに借りている人の返済」の両方に効いてくるのです。

ポイント

金利が上がると、銀行は「金利が上がっても返せる人か」をより厳しく見ます。同じ年収・同じ物件でも、低金利時代なら通っていた審査が、今は通らないというケースが現実に増えています。

金利上昇で起きている3つの変化

利上げ局面に入って、融資の現場では具体的に次の3つの変化が起きています。

- 審査金利(ストレス金利)の引き上げ:銀行は「将来さらに金利が上がっても返せるか」を、実際の金利より高い金利で試算して審査します。この試算金利が引き上げられ、借入可能額が以前より縮む傾向にあります。

- 返済比率の基準厳格化:年収に対する返済額の割合(返済比率)の上限が引き下げられ、フルローンや高額借入が通りにくくなっています。

- 自己資金(頭金)の要求水準アップ:頭金ゼロのフルローンは以前より通りにくく、物件価格の1〜2割程度の自己資金を求められるのが一般的になっています。

金融機関の体力低下と再編が審査を厳しくする

審査が厳しくなっているのは、借りる側の事情だけが理由ではありません。

長く続いた低金利で、地方銀行を中心に金融機関自体の収益力(体力)が削られてきました。

体力が落ちた銀行ほど、貸し倒れ(返済が滞ること)を避けたいため、慎重な審査に傾きます。

さらに、地域金融機関の経営統合・再編が各地で進み、融資方針が見直される動きも続いています。

日銀も金融システムレポート(2026年4月号)で、金融機関の経営環境と不動産関連与信の動向を継続的に点検していると示しています。*3

データで見る最新の融資動向

「審査が厳しい」というのは、感覚だけの話ではなくデータにも表れています。

金融庁が公表した投資用不動産向け融資のアンケート調査では、投資用不動産向け融資の実行額は平成29年3月期(2017年3月期)をピークに減少に転じました。*2

同調査では、投資用不動産向け融資に積極的な金融機関が減り、消極的な態度を取る金融機関が増えたことも示されています。

この流れの出発点となったのが、2018年に表面化したスルガ銀行のシェアハウス向け融資問題でした。

資料改ざんによる不正融資が社会問題となり、金融庁の監督強化を経て、業界全体の審査が一気に引き締まったのです。

そして2026年、ここに利上げという新たな逆風が加わり、「審査が厳しい時代」がさらに鮮明になっている、というのが今の状況です。

そもそも不動産投資ローンとは?住宅ローンとの違い

審査の話に入る前に、まず「不動産投資ローン」と「住宅ローン」の違いを押さえておきましょう。

この2つは名前こそ似ていますが、目的も審査の厳しさもまったく別物です。

ここを混同していると、「住宅ローンは通ったのに、なぜ投資ローンは落ちるの?」とつまずきます。

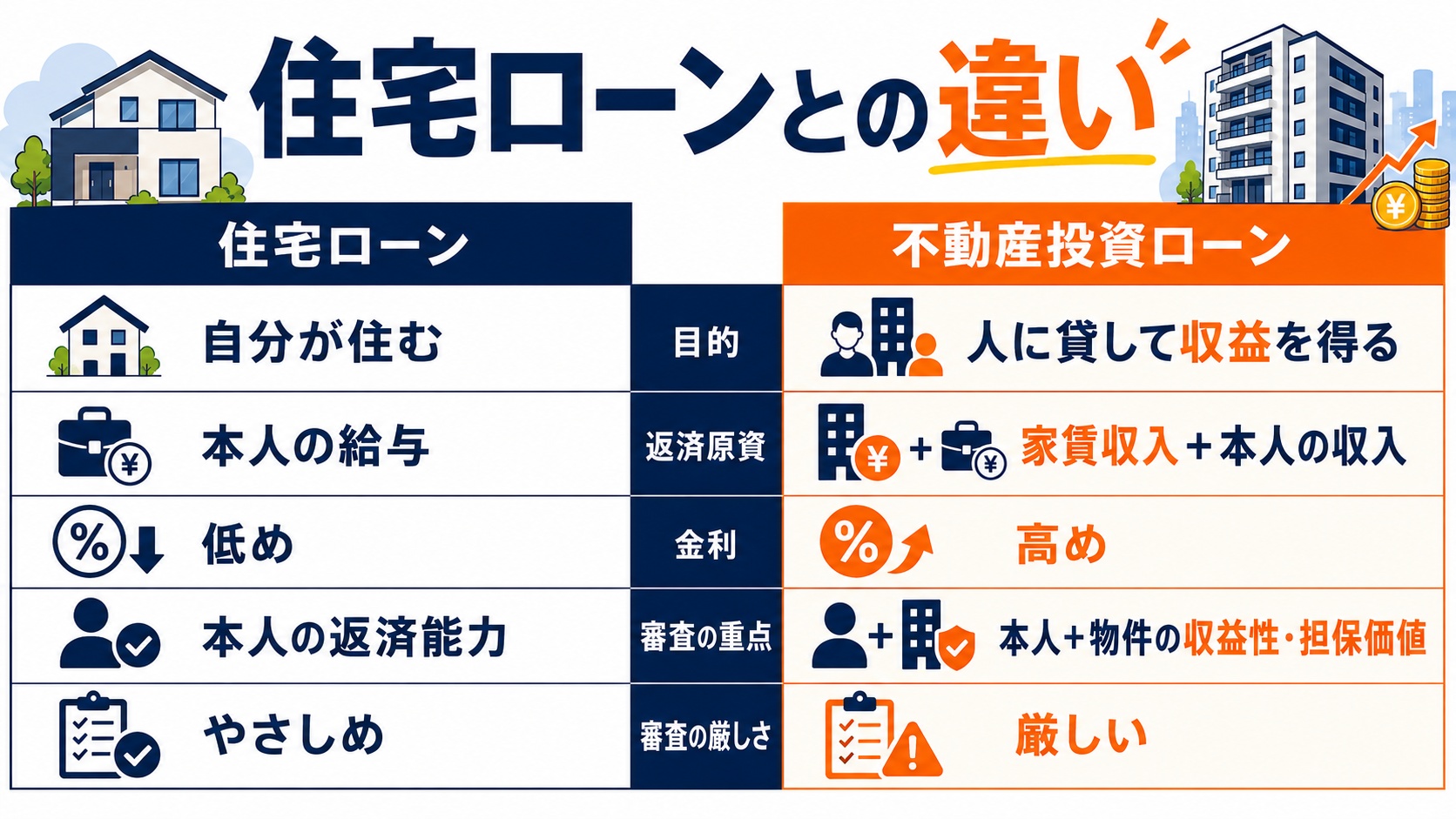

不動産投資ローン(アパートローン)の住宅ローンとの違い

住宅ローンは「自分が住む家」を買うためのローンです。

一方、不動産投資ローン(アパートローン)は「人に貸して家賃収入を得る物件」を買うためのローンです。

住宅ローンは本人の給与で返すのに対し、投資ローンは「家賃収入で返す」のが基本という違いがあります。

主な違いを表に整理します。

| 項目 | 住宅ローン | 不動産投資ローン(アパートローン) |

|---|---|---|

| 目的 | 自分が住む | 人に貸して収益を得る |

| 返済原資 | 本人の給与 | 家賃収入(+本人の収入) |

| 金利の目安 | 低い(変動0.9〜1.1%台が中心) | 高め(1〜4%台と幅が広い) |

| 審査の重点 | 本人の返済能力 | 本人+物件の収益性・担保価値 |

| 審査の厳しさ | 相対的にやさしい | 厳しい |

投資ローンの審査が住宅ローンより厳しいといわれる理由

投資ローンの審査が厳しいのには、明確な理由があります。

住宅ローンは「住む人がいる=返済が滞りにくい」のに対し、投資ローンは「空室になれば家賃が入らず、返済が止まるリスク」を抱えているからです。

つまり銀行から見ると、投資ローンは「貸したお金が返ってこないかもしれない不確実性」がより大きいのです。

そのため、本人の年収だけでなく、物件が本当に稼げるか(収益性)、いざというとき売って回収できるか(担保価値)まで細かく審査されます。

用語:担保価値 万一返済できなくなったとき、銀行がその物件を売却していくら回収できるか、という評価額のことです。物件価格=担保価値ではない点に注意しましょう。

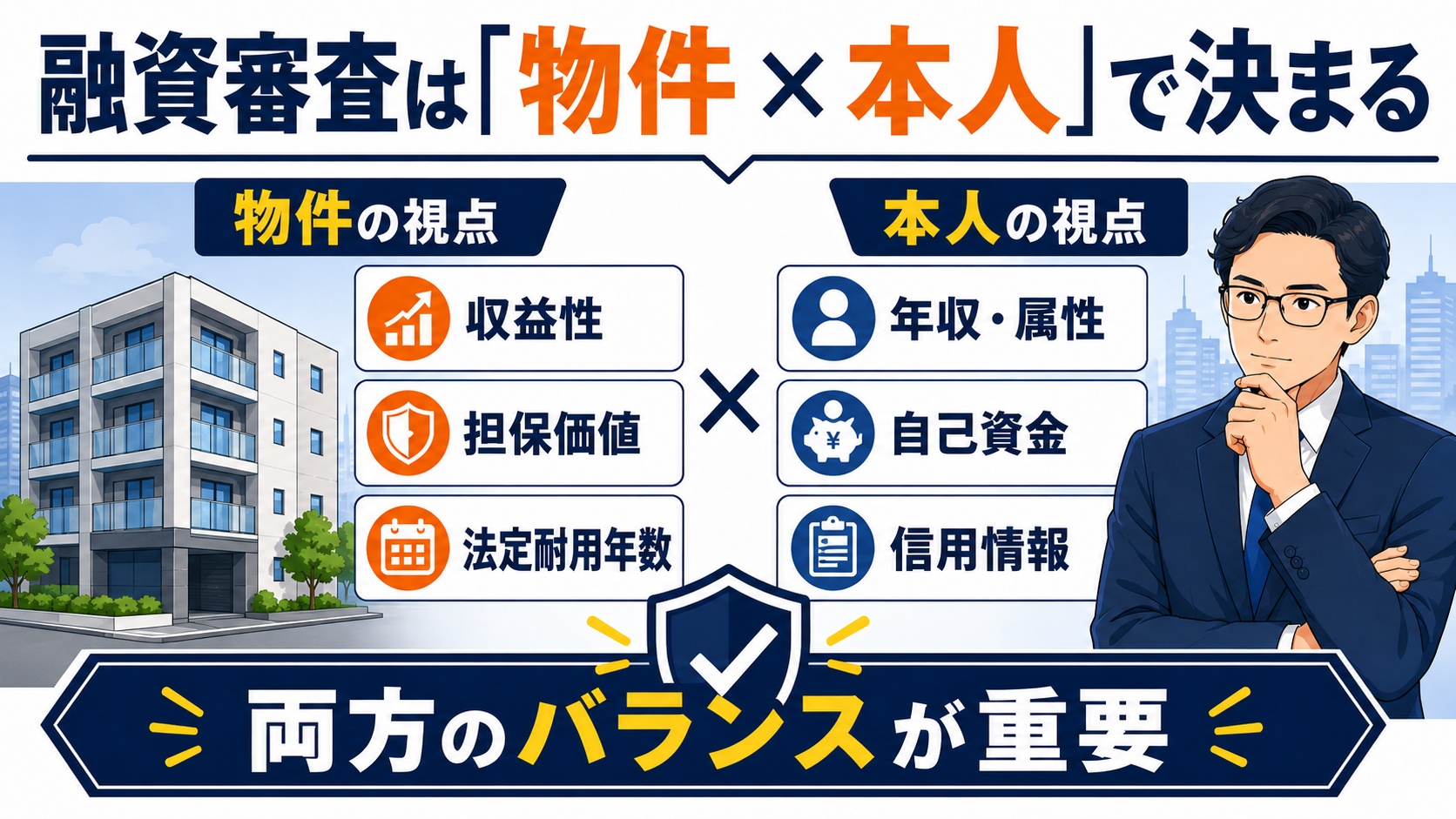

不動産投資の融資審査で見られる項目【物件 × 本人】

不動産投資の融資審査は、大きく「物件」と「本人」の2つの軸で評価されます。

どちらか一方が良くても、もう一方が弱いと審査は通りません。

この章では、それぞれで具体的に何を見られるのか、そして2026年版でどこの「重み」が変わったのかを解説します。

物件に関する審査項目(収益性・担保価値・耐用年数)

物件側で見られるのは、主に次の3点です。

- 収益性:その物件が家賃でしっかり稼げるか。想定家賃・空室率・利回りなどから「返済をまかなえる収入があるか」を判断します。

- 担保価値:万一のとき売却して回収できる価値があるか。立地・築年数・需要などから評価されます。

- 法定耐用年数:建物の構造ごとに定められた使用可能年数。残存年数が短いと、融資期間も短くなりやすく、毎月の返済負担が重くなります。

例えば木造アパートの法定耐用年数は22年で、築20年なら残り2年しかありません。

この場合、融資期間も短く設定されやすく、「家賃では返しきれない」と判断されて落ちることがあります。

本人に関する審査項目(属性・年収・勤続年数・自己資金・信用情報)

本人側で見られるのは、ひとことで言えば「この人は計画どおり返してくれそうか」です。

具体的には次のような項目が評価されます。

- 属性:勤務先(上場企業・公務員・士業などは有利)、雇用形態、役職など、社会的な信用の総合評価。

- 年収・勤続年数:安定して継続的な収入があるか。一般に年収が高く、勤続年数が長いほど有利。

- 自己資金:頭金や手元資金がどれだけあるか。多いほど返済の余裕があるとみなされる。

- 信用情報:過去のローンやクレジットカードの返済状況。延滞や事故情報があると大きなマイナス。

信用情報は、CIC(指定信用情報機関)などに記録されており、本人が開示請求して確認することもできます。*5

あわせて読みたい サラリーマン大家はなぜ不動産会社にとって売りやすい客なのか?属性が売り手の好材料になる?【2026年版】審査項目の"重み"はこう変わった(自己資金比率の引き上げ傾向)

かつては「年収(属性)」さえ高ければ、頭金ゼロのフルローンでも通る時代がありました。

しかしスルガ問題以降、そして利上げ局面に入った2026年現在は、「自己資金(頭金)」の重みが大きく増しています。

頭金1〜2割を入れられるかどうかが、審査の通過ラインを左右する最重要ポイントになりつつあります。

注意

「年収が高いから大丈夫」という発想は、今や通用しにくくなっています。年収1,000万円超でも、頭金ゼロのフルローン希望では否決される例が増えています。属性より自己資金が問われる時代だと捉えましょう。

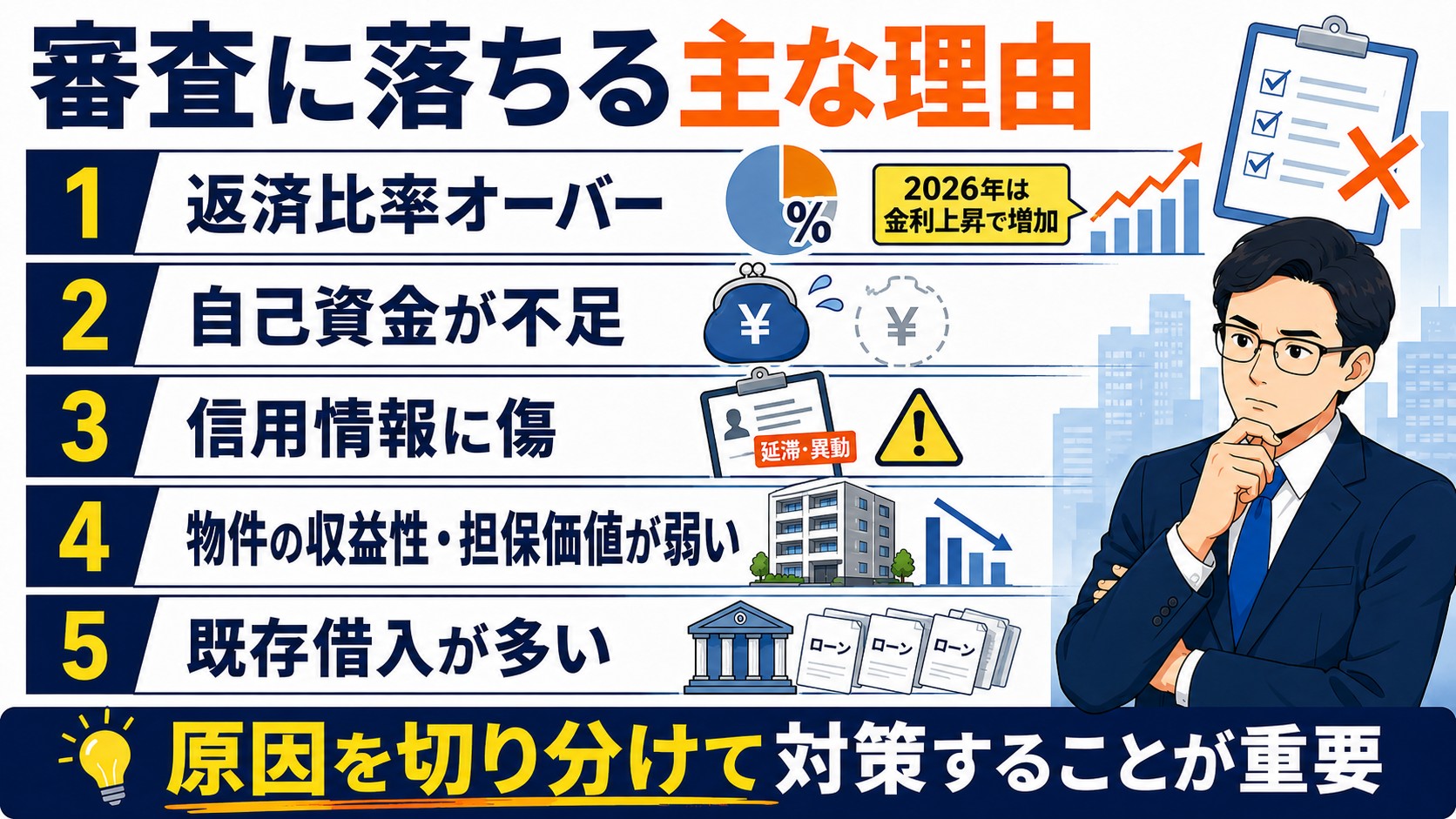

審査に落ちる人の特徴・通らないケース

では、実際にどんな人が審査に落ちるのでしょうか。

原因は「本人側」「物件側」、そして「金利上昇で新たに増えたパターン」の3つに分けられます。

自分に当てはまるものがないか、チェックしながら読んでみてください。

本人側の理由(年収・年齢・雇用形態・既存借入・信用情報の傷)

本人側で落ちる典型的なパターンは次のとおりです。

- 年収が基準(多くは500万円程度)に届かない

- 年齢が高く、完済時年齢が金融機関の上限(おおむね80歳前後)を超えてしまう

- 非正規・自営業などで収入の安定性が低いと見られる

- カードローンや他の借入が多く、返済余力が乏しい

- 過去に延滞・債務整理などがあり、信用情報に傷がある

特に見落としがちなのが「既存借入」です。

スマホの分割払いやカードローンも借入とみなされ、積み重なると審査に響きます。

物件側の理由(担保評価が低い・耐用年数超え・収益性不足)

本人の属性が良くても、物件が原因で落ちることもあります。

- 担保評価が物件価格を大きく下回る(割高な物件)

- 法定耐用年数を超えた、または残存年数が極端に短い古い建物

- 想定家賃に対して空室リスクが高く、収益性が不足している

- 再建築不可・違法建築など、売却・担保化が難しい物件

例えば「利回りは高いが地方の築古ボロ物件」は、収益性は良く見えても担保評価が低く、融資が付きにくい代表例です。

金利上昇局面で新たに増えている"落ちるパターン"(返済比率オーバー)

そして2026年、新たに急増しているのが「返済比率オーバー」による否決です。

返済比率とは、年収に占める年間返済額の割合のことです。

利上げで金利が上がると、同じ借入額でも毎月の返済額が増え、返済比率が基準を超えやすくなります。

さらに銀行は実際の金利より高い「審査金利」で試算するため、今までなら通っていた借入額が通らなくなるのです。

ポイント

「去年の自分の年収なら通ったはず」が通らない――これが今の融資審査のリアルです。金利が上がったぶん、借りられる額そのものが縮んでいると理解しておきましょう。

融資審査に通るための具体的なコツ

ここからは、厳しい時代でも審査を通すための具体的な5つのコツを紹介します。

どれも「銀行の不安を減らす」ための行動です。

銀行が「この人になら貸しても大丈夫」と思える材料を、いかに揃えられるかがカギになります。

自己資金(頭金)を物件価格の1〜2割以上用意する

最も効果的なのが、自己資金を厚くすることです。

頭金を1〜2割入れるだけで、借入額が減り、返済比率が下がり、銀行のリスクも減ります。

「自己資金を出せる=計画的にお金を貯められる人」という信用の証明にもなります。

2026年現在は、この自己資金の有無が合否を分ける最大の要素と言っても過言ではありません。

収益性・担保価値の高い物件を選ぶ

物件選びは、審査対策そのものです。

立地が良く、空室リスクが低く、担保評価の出やすい物件を選べば、それだけで審査は有利になります。

「自分が気に入った物件」ではなく、「銀行が評価しやすい物件」を選ぶ視点が重要です。

信用情報・属性を整える(与信をクリーンにする)

申し込み前に、自分の信用情報を整えておきましょう。

使っていないカードローンの枠は解約し、不要な分割払いは完済しておくのが基本です。

申し込み前にCICで自分の信用情報を開示し、傷や誤りがないか確認しておくと安心です。*5

明確な事業計画書で返済能力を示す

不動産投資は「事業」です。

だからこそ、想定家賃・空室率・経費・返済計画を盛り込んだ事業計画書を用意すると、銀行の評価は大きく上がります。

「なんとなく儲かりそう」ではなく、「数字で返済できることを示せる人」が信頼されます。

今"融資に積極的な金融機関"を見極める

同じ条件でも、審査に通るかどうかは「どの金融機関に申し込むか」で大きく変わります。

融資に消極的な銀行に何度申し込んでも、徒労に終わるばかりか、申込履歴が信用情報に残ってしまいます。

今その地域・その物件タイプに積極的な金融機関を見極めて申し込むことが、遠回りに見えて最短ルートです。

【年収別】借入可能額の目安と"今の現実的なライン"

「自分の年収だと、いくらまで借りられるの?」は誰もが気になるところです。

一般に投資ローンの借入可能額は年収の7〜10倍程度が一つの目安とされますが、金融機関・物件・自己資金によって大きく変わります。

ここでは年収帯ごとに、2026年の利上げ局面での現実的なラインを整理します。

注意

以下はあくまで一般的な目安です。実際の借入可能額は金融機関ごとの審査基準・物件の評価・自己資金額によって決まります。利上げ後の現在は、いずれの年収帯でも「以前より縮んでいる」点を前提にご覧ください。

年収500万円の場合

年収500万円は、多くの金融機関で投資ローンの「入口」とされる水準です。

借入の目安はおおむね3,500万〜5,000万円程度ですが、頭金なしのフルローンは現在ほぼ難しくなっています。

区分マンション1戸など、小規模からスタートし、自己資金を1〜2割入れる前提で考えるのが現実的です。

年収700万円の場合

年収700万円になると、選べる金融機関や物件の幅が広がります。

借入の目安はおおむね5,000万〜7,000万円程度で、一棟物件も視野に入ってきます。

ただし利上げ後は返済比率の基準が厳しく、頭金と事業計画の精度がより問われます。

年収1,000万円以上の場合

年収1,000万円以上は、属性として最も有利な層です。

借入の目安は7,000万〜1億円超まで広がり、メガバンクの審査も視野に入ります。

とはいえ、前述のとおり高年収でも頭金ゼロのフルローン希望では否決される例が増えており、「年収が高い=無条件に借りられる」わけではない点に注意が必要です。

金融機関別の特徴と"今の融資姿勢"

不動産投資ローンを扱う金融機関は、種類によって金利も審査基準も融資姿勢もまったく異なります。

自分の属性や物件に合った先を選ぶことが、審査通過の近道です。

2026年時点での各機関の特徴を、表とあわせて見ていきましょう。

| 金融機関 | 金利の傾向 | 審査の傾向 | 向いている人 |

|---|---|---|---|

| メガバンク・都市銀行 | 低い | 最も厳しい・属性重視 | 高年収・好属性 |

| 地方銀行・第二地銀 | 中 | エリア・物件次第 | 対象エリアに物件がある人 |

| 信用金庫・信用組合 | 中 | 地域密着・自己資金重視 | 地元で堅実に始めたい人 |

| 日本政策金融公庫 | 低い(固定) | 事業性を重視 | 小規模・女性/若者/シニア |

| ノンバンク | 高い | 柔軟(築古もOKな場合) | 他で通らなかった人 |

| ネット銀行・新規参入 | 低め | 条件適合なら有利・画一的 | 条件が合う人 |

メガバンク・都市銀行

三菱UFJ・三井住友・みずほといったメガバンクは、金利が低い反面、審査は最も厳しい部類です。

高年収・好属性で、都心の優良物件を購入する、といったケースが中心になります。

初心者がいきなりメガバンクで一棟物件、というのはハードルが高いのが実情です。*4

地方銀行・第二地方銀行

地方銀行は、対象エリアや物件次第で柔軟に対応してくれることがあります。

ただしスルガ問題以降は全体的に慎重姿勢が強まり、自己資金や事業性をしっかり見られます。

「物件の所在地に営業基盤がある地銀」を選ぶのがポイントです。

信用金庫・信用組合

信用金庫・信用組合は、地域密着で対面のリレーションを重視します。

金利はメガバンクより高めですが、地元で堅実に賃貸業を営む人には心強い存在です。

自己資金をしっかり用意し、事業計画を丁寧に説明できると評価されやすい傾向があります。

日本政策金融公庫

日本政策金融公庫は、国が100%出資する政府系金融機関で、低利・固定金利が魅力です。*6

女性・若者・シニア向けの優遇制度もあり、小規模な不動産賃貸業のスタートに使われることがあります。*6

ただし、節税目的・投資目的のサラリーマン投資には消極的で、あくまで「事業」としての賃貸業が対象となる点に注意しましょう。*6

ノンバンク

ノンバンク(オリックス銀行系商品や専門会社など)は、審査が比較的柔軟です。

耐用年数を超えた築古物件など、銀行が嫌う物件にも融資が付くことがあります。

その代わり金利は高めなので、「収支が金利負担に耐えられるか」を慎重に試算する必要があります。

ネット銀行・新規参入の金融機関

ネット銀行や新規参入の金融機関は、条件が合えば低めの金利で借りられることがあります。

一方で審査基準が画一的で、属性や物件が型に合わないと一律で否決されやすい面もあります。

「条件にハマればお得、外れると門前払い」という性格を理解して使い分けましょう。

申し込みから融資実行までの流れ

実際に融資を受けるまでの流れも、あらかじめ知っておくと安心です。

不動産投資ローンは、申し込んでから実行までに複数のステップを踏みます。

大まかには次の5ステップで進みます。

事前審査(仮審査)

本人の属性や物件概要をもとに、借りられそうか簡易チェック。数日〜1週間程度。

売買契約

事前審査が通ったら、物件の売買契約を締結。融資特約を付けるのが一般的。

本審査

必要書類を提出し、銀行が正式に審査。収益性・担保・信用情報まで精査される。

金消契約(金銭消費貸借契約)

本審査通過後、銀行と正式な融資契約を締結。金利タイプや返済条件を確定。

融資実行・決済

融資金が実行され、物件の引き渡し・所有権移転。ここで晴れてオーナーに。

全体ではおおむね1〜2か月かかるのが一般的です。

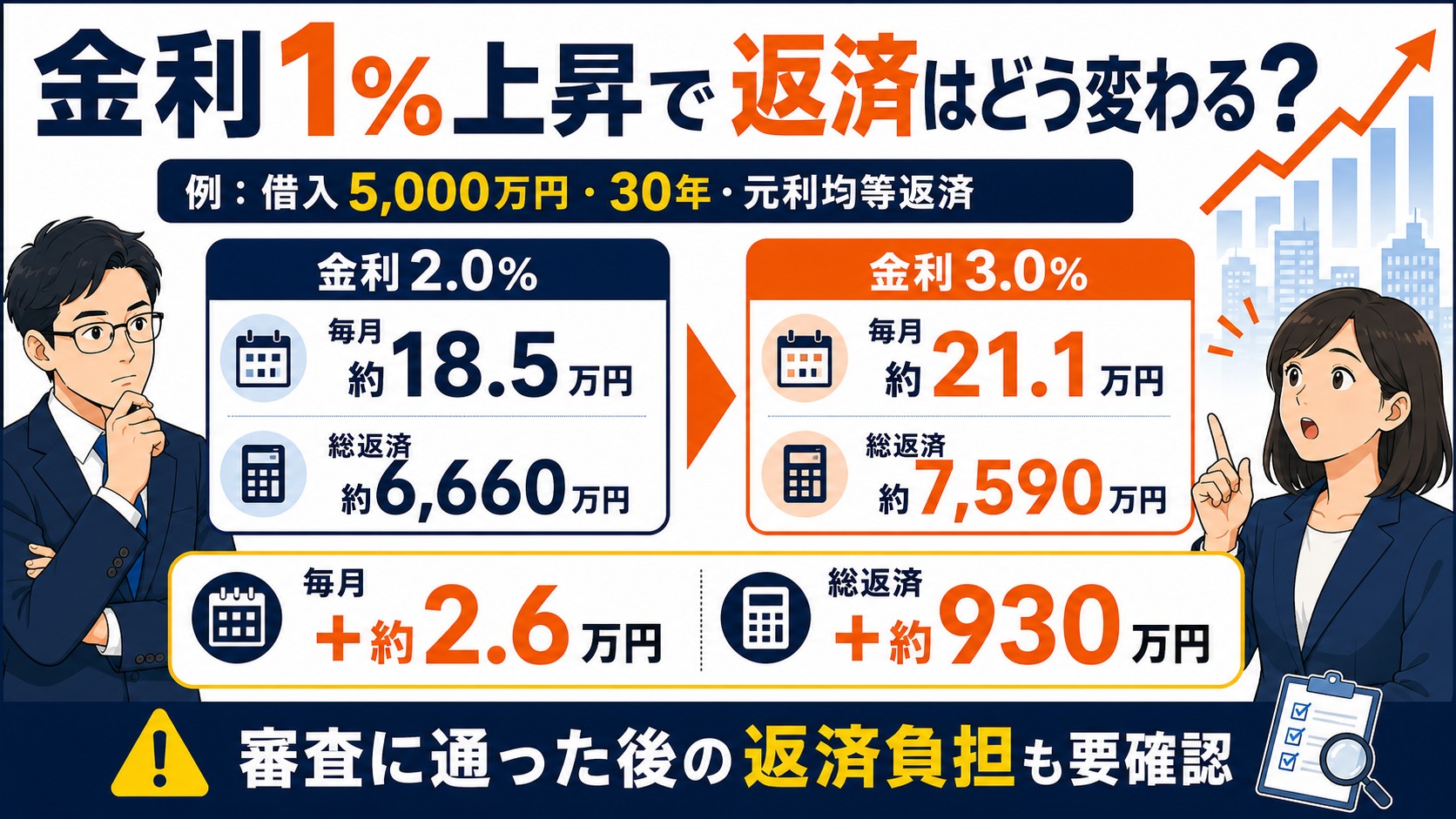

金利上昇は"通った後"も効く──融資審査の先にある返済シミュレーション

ここで大切なのは、「審査に通ること」がゴールではないという点です。

利上げの影響は、融資を受けた"後"の返済にこそ重くのしかかってきます。

2026年の利上げ局面では、借りる前にこの「通った後」のシミュレーションが欠かせません。

金利が1%上がるとキャッシュフローはどう変わるか

金利がたった1%上がるだけで、返済額は想像以上に増えます。

例えば借入5,000万円・期間30年・元利均等返済で試算してみましょう。

| 金利 | 毎月の返済額 | 総返済額(30年) |

|---|---|---|

| 2.0% | 約18.5万円 | 約6,660万円 |

| 3.0% | 約21.1万円 | 約7,590万円 |

金利が1%上がると、毎月の返済は約2.6万円増えます。

年間にすると約31万円、30年の総返済額では約930万円もの差になります。

家賃収入が変わらないまま返済だけ増えれば、手元に残るお金(キャッシュフロー)は一気に細ります。

だからこそ、審査の段階から「金利が上がっても回るか」を必ず確認しておく必要があるのです。

変動金利のリスクと「5年ルール・125%ルール」の落とし穴

変動金利には、利用者を守るための「5年ルール」「125%ルール」という仕組みがあります。

5年ルールは、金利が上がっても5年間は毎月の返済額を据え置く仕組みです。

125%ルールは、返済額が見直されるとき、上昇幅を前回の1.25倍までに抑える仕組みです。

一見すると安心な仕組みですが、ここには落とし穴があります。

注意

返済額が据え置かれている間も、金利が上がれば利息の割合は増えます。その結果、元金がなかなか減らず、最悪の場合「未払利息」が積み上がることもあります。さらに投資用ローンには5年・125%ルールが付かない商品も多いため、住宅ローンの感覚で考えるのは危険です。

つまり、変動金利は「返済額が変わらない=安全」ではないということです。

自分の借りるローンにこれらのルールがあるのか、契約前に必ず確認しましょう。

あわせて読みたい 不動産投資の9つのリスクと対策を徹底解説|「やめとけ」と言われる理由も融資に頼らず不動産投資を始める選択肢──不動産クラウドファンディング

ここまで読んで、「審査が厳しすぎて、自分には無理かも」と感じた方もいるかもしれません。

でも、不動産投資の入口は「融資を受けて現物を買う」だけではありません。

融資審査なしで、しかも少額から始められる選択肢――それが「不動産クラウドファンディング」です。

審査不要・少額から始められる仕組み

不動産クラウドファンディングは、運営会社が多くの投資家から少額ずつ資金を集め、不動産で運用して利益を分配する仕組みです。

投資家は「お金を出す」だけなので、銀行の融資審査を受ける必要が一切ありません。

1万円程度から始められるサービスが多く、年収や属性に関係なく参加できます。

「融資審査に落ちた」「そもそも借金をしたくない」という人にとって、現実的な第一歩になります。

あわせて読みたい 投資初心者にこそ不動産クラウドファンディングがおすすめな5つの理由融資を使った現物投資との違い(リスク・手間・初期費用の比較)

融資を使った現物投資と、不動産クラウドファンディングの違いを整理しておきましょう。

| 項目 | 融資を使った現物投資 | 不動産クラウドファンディング |

|---|---|---|

| 融資審査 | 必要(厳しい) | 不要 |

| 初期費用 | 数百万円〜(頭金・諸費用) | 1万円程度〜 |

| 運用の手間 | 入居者対応・管理など多い | 運営会社に任せられる |

| 金利上昇の影響 | 直接受ける(返済増) | 借入がないため直接は受けない |

| リターンの大きさ | レバレッジで大きくなりうる | 限定的(分配金の範囲) |

現物投資は、融資というレバレッジを効かせて大きな資産形成を狙える反面、審査・手間・金利リスクを伴います。

クラウドファンディングは、リターンこそ限定的ですが、審査なし・少額・手間いらずで、まずは不動産投資を体験するのに向いています。

自分に合うサービスを比較して選ぶ

不動産クラウドファンディングは、サービスごとに利回り・運用期間・物件タイプ・リスク対策が大きく異なります。

「利回りが高い=良いサービス」とは限らず、運営会社の信頼性やリスクへの備えまで見比べることが大切です。

とはいえ初心者がゼロから比較するのは大変なので、比較サービスを使って自分に合うものを効率よく絞り込みましょう。

不動産投資の融資審査に関するよくある質問(FAQ)

最後に、不動産投資の融資審査についてよく寄せられる質問にお答えします。

2026年の利上げ局面ならではの疑問も多いので、ぜひ参考にしてください。

今でもフルローンは可能ですか?

ゼロではありませんが、極めて難しくなっています。

スルガ問題以降の審査厳格化に加え、利上げで返済比率も厳しくなり、頭金1〜2割を求められるのが今や一般的です。

フルローン前提の計画は見直すのが安全です。

審査に落ちたらどうすればいいですか?

まずは落ちた原因(本人・物件・返済比率のどれか)を見極めましょう。

自己資金を増やす、別の物件・別の金融機関を検討する、信用情報を整える、といった対策が有効です。

やみくもに連続申し込みすると履歴が残り逆効果なので注意してください。

自営業・非正規でも審査に通りますか?

不可能ではありませんが、収入の安定性を示す材料が必要です。

自営業なら数年分の確定申告で安定した所得を、自己資金を厚めに用意して返済余力を示すと通りやすくなります。

事業性を重視する日本政策金融公庫も選択肢になります。

審査期間はどのくらいかかりますか?

事前審査は数日〜1週間程度、本審査は2〜4週間程度が目安です。

申し込みから融資実行までは、全体でおおむね1〜2か月をみておくとよいでしょう。

書類の不備があるとさらに延びます。

「審査が厳しい時代」だからこそ、選択肢を持つ

2026年6月、日銀の利上げで政策金利は31年ぶりの1.0%に達し、不動産投資の融資審査は今まさに厳しさを増しています。

自己資金の重み、返済比率の壁、金融機関ごとの姿勢の違い――押さえるべきポイントは増えました。

それでも、正しく準備すれば融資審査を通すことは十分に可能です。

そして同時に、「融資に頼らず、少額・審査なしで始める」という選択肢があることも忘れないでください。

大切なのは、ひとつの方法に固執せず、自分の状況に合った入口を選べることです。

厳しい時代だからこそ、複数の選択肢を持って、自分に合った不動産投資の第一歩を踏み出しましょう。

share: