区分マンション投資は本当に儲からない?7つの理由と儲かる人だけが知る対策を解説

公開日 2026/05/21

最終更新日 2026/05/21

share:

「区分マンション投資は儲からない」「サラリーマンが手を出すと失敗する」といった声を、SNSや不動産投資メディアで目にする機会が増えています。

実際に区分マンション投資には、利回りの低さや空室リスクの集中など、構造的なデメリットが存在することは事実です。

一方で、適切な物件選びと運用ができれば、長期的な資産形成手段として活用している投資家がいることも事実です。

この記事では、区分マンション投資が「儲からない」と言われる理由を客観的なデータを交えて解説し、儲かる人と儲からない人の違い、対策、そしてリスクを抑えた代替手段までを網羅的に紹介します。

- ・区分マンション投資が「儲からない」と言われる主因は、利回りの低さ・空室リスク集中・修繕積立金の継続的な値上がりの3点

- ・東京23区の区分マンション平均利回りは、1棟アパートよりも低い傾向にある

- ・新築プレミアム回避・中古区分の選定・出口戦略の設計が「儲かる側」に回るカギ

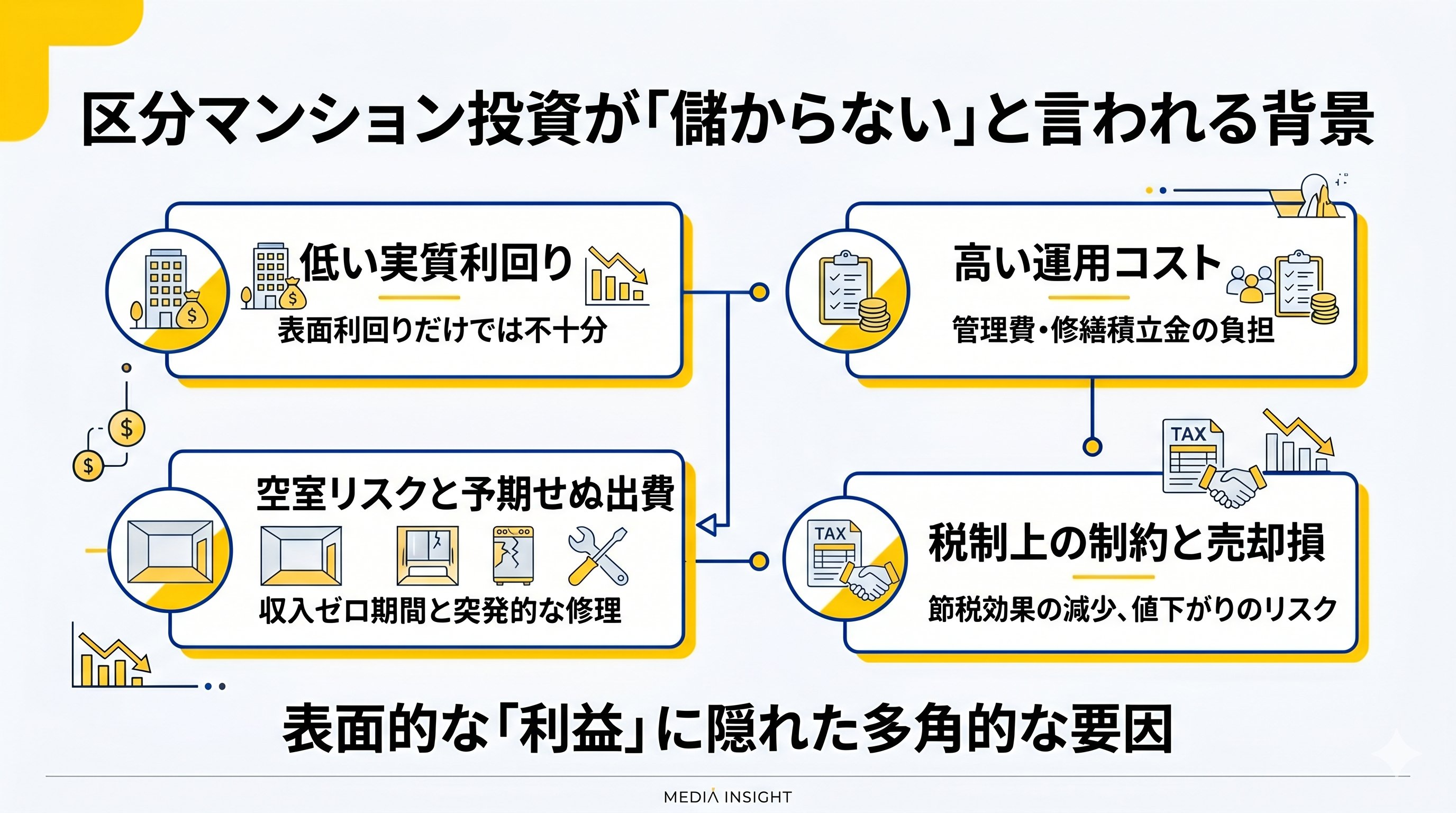

区分マンション投資が「儲からない」と言われる7つの理由

区分マンション投資が「儲からない」と言われる背景には、利回り構造・コスト構造・税制上の制約など、複数の要因が絡み合っています。

まずは「なぜ儲からないと言われるのか」を理由ごとに整理し、それぞれが投資家のキャッシュフローにどう影響するかを冷静に把握することが、適切な投資判断の出発点となります。

ここでは特に重要な7つの理由を解説します。

1.利回りが低く収益性が一棟投資に劣る

区分マンション投資が「儲からない」と言われる最大の理由が、利回りの低さです。

健美家「収益物件 市場動向マンスリーレポート」2026年3月期では、全国平均利回りは区分マンションが6.54%、一棟アパートが8.01%、一棟マンションが7.36%でした。

ただし、実際の利回りは、エリア、築年数、物件価格、賃料水準、空室率によって大きく変わります。

首都圏の築浅区分マンションでは表面利回り3〜5%程度の物件も多く、ローン返済と諸経費を差し引いた実質利回りでは1〜2%程度に落ち込むケースも珍しくありません。

表面利回りだけを見て購入を判断すると、購入後に「想定していた収益が出ない」と感じやすくなります。

出典:不動産投資と収益物件の情報サイト 健美家(けんびや)|健美家「収益物件 市場動向マンスリーレポート」2026年3月期

【こちらもチェック!】

不動産投資の「表面利回り」「実質利回り」とは?違いを解説2.1戸所有で空室リスクが集中する

区分マンション投資は、1物件=1戸のため、入居者が退去した瞬間に家賃収入がゼロになります。

1棟アパートであれば、たとえば10戸中1戸が空室になっても稼働率は90%を維持できますが、区分マンションでは1戸の空室がそのまま稼働率0%を意味します。

空室期間中もローン返済・管理費・修繕積立金・固定資産税は発生し続けるため、空室がそのまま赤字運用に直結する点が区分マンション投資の構造的な弱点です。

3.管理費・修繕積立金の継続的な負担

区分マンションを保有している限り、毎月発生し続けるのが管理費と修繕積立金です。

国土交通省の「令和5年度マンション総合調査」によると、修繕積立金の戸あたり月額平均は13,054円で、前回調査(平成30年度)から1,811円増加しています。

これは2008年以降の15年間で最大の増加幅です。

さらに長期修繕計画上の計画積立額に対して、実際の積立額が不足しているマンションは36.6%にのぼり、将来的な積立金の値上げや一時金徴収のリスクは決して小さくありません。

出典:大規模修繕工事新聞|令和5年度マンション総合調査結果を公表 修繕積立金額は25年間で約1.8倍の13,054円へ/国土交通省

4.キャッシュフローが赤字になりやすい収支構造

区分マンション投資は、家賃収入から各種コストを差し引いた手取り収益が小さくなりやすい構造を抱えています。

具体的に毎月発生するコストは以下のとおりです。

- ローン返済(元金+利息)

- 管理費(共用部の清掃・設備保守など)

- 修繕積立金(大規模修繕への積み立て)

- 賃貸管理委託費(家賃の3〜5%程度)

- 固定資産税・都市計画税(年4回分割払い)

- 火災保険・地震保険料

フルローンや高金利で借り入れを行うと、家賃収入を上回るコストが発生し「毎月持ち出し(赤字補填)」となる物件は珍しくありません。

5.節税効果が限定的な税制上の制約

「不動産投資は節税になる」とよく言われますが、区分マンションについては節税効果が限定的な点に注意が必要です。

サラリーマンが区分マンション投資で節税できる仕組みは、不動産所得の赤字を給与所得と損益通算することにあります。

とくに減価償却費は実際の現金支出を伴わない経費なので、帳簿上の赤字を作り出して所得税・住民税を圧縮する効果を狙えます。

しかし、新築区分マンションは法定耐用年数(RC造で47年)が長く、年間の減価償却費が小さくなるため、節税効果は購入1〜2年目に限定されやすいというデメリットがあります。

節税目的だけで新築ワンルームマンションを購入すると、節税効果が薄れた頃に「物件価格の下落と毎月の赤字だけが残る」事態になりかねません。

【こちらもチェック!】

不動産投資における節税の仕組みや節税可能な税金の種類を解説6.新築プレミアムによる割高な購入価格

新築区分マンションは「新築プレミアム」と呼ばれる、新築であることを理由に上乗せされた価格で販売されています。

このプレミアムは入居者が入居した瞬間になくなり、購入直後に物件の市場価値が10〜20%程度下落するケースも少なくありません。

家賃の下落以上に物件価格が下落するため、購入直後に売却するとローン残債を下回って大きな損失が確定する「キャピタルロス」状態が長期間続く点が、新築区分マンションの最大の落とし穴です。

7.経営の自由度が低い管理組合の制約

区分マンションは、建物全体を管理組合で共同管理する仕組みのため、オーナー個人の判断だけで自由に修繕やリノベーションができません。

具体的には、以下のような制約があります。

- 共用部の修繕・改修は管理組合の決議が必要

- 専有部の大規模リフォームも管理規約で制限される場合がある

- 修繕積立金の値上げ・一時金徴収は総会決議で決まる

- 建て替え・解体は5分の4以上の賛成が必要

「築古になったのでリノベーションして家賃を上げたい」と思っても、自由に動けない構造的な制約があるため、1棟投資のように経営戦略を柔軟に切り替えることが難しい点が区分マンション投資の特徴です。

「儲からない」は本当か?データで見る区分マンション投資の現実

ここまで「儲からない」と言われる理由を見てきましたが、本当に区分マンション投資は儲からないのでしょうか。

ここでは平均利回り、成功率、投資家像という3つの切り口で、区分マンション投資の現実を可視化します。

平均利回りと収益性の実態

区分マンション投資の利回りは、築年数・エリア・駅距離・物件価格・賃料水準によって大きく異なります。

健美家「収益物件 市場動向マンスリーレポート」2026年4月期では、区分マンション全体の全国平均表面利回りは6.63%でした。

築浅物件は価格が高くなりやすいため利回りが低めに出やすく、築古物件は価格が抑えられる一方で、修繕費・空室・管理状態・売却しにくさなどのリスクが大きくなる傾向があります。

そのため、利回りの高さだけで判断せず、実質利回りや将来の修繕費、空室リスク、出口戦略まで含めて検討することが重要です。

出典:不動産投資と収益物件の情報サイト 健美家(けんびや)|健美家「収益物件 市場動向マンスリーレポート」2026年4月期

成功率と失敗率の業界調査データ

ワンルームマンション投資の成功率について、公的な統計データは存在しません。

業界関係者・投資メディアの推定では、ワンルームマンション投資の成功率は10%程度とする見方があります。

一方で、投資家300人を対象とした民間調査では、65%の人が「投資は成功している」と回答したという結果もあります。

この大きなギャップは、毎月の収支を正確に把握せず「家賃収入があるから儲かっている」と錯覚している投資家が一定数いることを示唆しており、実態としては成功・失敗の分布は二極化していると考えるのが妥当です。

出典:LIXIL不動産ショップ|ワンルームマンション投資家のリアルを解剖:300人調査から見えた成功と課題

儲かっている投資家の共通点

区分マンション投資で実際に成果を出している投資家には、いくつかの共通点があります。

- 都心部や中枢中核都市の駅近物件に絞っている

- 表面利回りではなく実質利回りで判断している

- 頭金を一定程度入れて月次キャッシュフローを黒字化している

- 出口戦略(売却時期・売却価格の想定)を購入時に設計している

- 営業トークではなく自分で収支シミュレーションを行っている

「儲かる人」と「儲からない人」の最大の違いは、購入前にどれだけ自分で数字を作り込み、悲観シナリオでも持ちこたえられる物件・収支構造を選んでいるかどうかにあります。

区分マンション投資でよくある失敗事例

具体的な失敗事例を知ることは、同じ轍を踏まないために重要です。

ここでは、区分マンション投資でとくに多い5つの失敗パターンを取り上げ、それぞれの原因と回避策を整理します。

これから購入を検討している方は、自分の投資判断に当てはめながら読み進めてください。

営業トークを鵜呑みにした高値掴み

もっとも多い失敗パターンが、不動産販売会社の営業トークを鵜呑みにして相場より高い価格で購入してしまうケースです。

「節税になる」「将来の年金代わりになる」「サブリースで家賃保証」といった魅力的なフレーズに乗せられて、近隣の中古相場と比較しないまま新築ワンルームを購入してしまう投資家が後を絶ちません。

対策としては、契約前に必ず近隣・同条件の中古物件の相場をポータルサイトで確認し、新築プレミアムが上乗せされていないかを自分の目で検証することが不可欠です。

新築ワンルームを節税目的で購入して期待外れ

「年収が高いから節税のために新築ワンルームを買いませんか」と提案され、節税効果を期待して購入したものの、2年目以降は減価償却費が減って節税効果が薄れ、毎月の持ち出しだけが残るパターンも多発しています。

新築ワンルームは法定耐用年数が長いため、年間の減価償却費が小さく、節税効果は限定的です。

とくに購入1年目は登録免許税・不動産取得税などの一時的な経費で大きな赤字を計上できますが、2年目以降の節税幅は急激に縮小します。

節税目的だけで物件を選ぶと、節税効果が消えたあとに残るのは家賃下落と毎月の赤字なので、節税は「副次的な効果」と位置づけ、本来の収益性で判断することが大切です。

【こちらもチェック!】

不動産投資の節税効果をシミュレーション。サラリーマンの場合は?立地選定ミスによる空室長期化

「価格が安いから」という理由で郊外や駅から遠い物件を購入し、入居者が決まらず空室期間が長期化する失敗も典型例です。

駅徒歩10分以上、築20年以上、設備の老朽化が進んだ物件は、家賃を下限まで下げても入居が決まりにくい二極化の傾向が強まっています。

立地は購入後に変えられない最重要要素であり、最寄り駅徒歩5分以内・人口流入エリア・賃貸需要が継続的に見込める場所に絞ることが、空室リスクを抑える最大の防御策です。

シミュレーション不足による赤字運用

収支シミュレーションを甘く見積もった結果、購入後に毎月の持ち出しが発生し続けるケースも頻発しています。

典型例は、以下のような項目を計算に入れていないパターンです。

- 賃貸管理委託費(家賃の3〜5%)

- 入退去時のクリーニング・原状回復費

- 設備の故障・交換費用(エアコン・給湯器など)

- 固定資産税・都市計画税

- 修繕積立金の将来的な値上がり

- 家賃下落リスク

「表面利回り○%だから儲かる」という単純な計算ではなく、空室率10〜15%・家賃下落年1%・修繕積立金1.5倍を織り込んだ悲観シナリオでも黒字を維持できる物件だけを選ぶべきです。

管理会社の質が悪く資産価値が下落

マンション全体を管理する管理組合・管理会社の質が低いと、建物の劣化が早まり、資産価値が下落する失敗パターンもあります。

共用部の清掃が行き届かない、エントランスや廊下が荒れている、修繕積立金の積立計画が破綻している――こうした物件は、入居者にも投資家にも敬遠され、家賃も売却価格も下がっていきます。

購入前には必ず重要事項調査報告書を取り寄せ、管理組合の総会議事録・修繕積立金の残高・滞納状況・大規模修繕の実施履歴を確認することが、建物価値を守る最低限の防衛線です。

儲からない区分マンション投資から脱却する5つの対策

すでに区分マンションを所有していて「儲からない」と感じている場合、何もせず放置するのが最悪の選択です。

毎月の収支を改善し、資産価値の下落を食い止めるための対策を、影響度の大きい順に5つ紹介します。

自分の物件と財務状況に合わせて、実行可能な対策から着手しましょう。

1.適切な家賃設定と入居促進策の実施

空室が続いている場合、まずは家賃設定が市場相場と合っているかを再検証します。

競合物件の家賃を不動産ポータルサイトで調べ、相場より高い場合は適正水準まで下げる、または初期費用を抑えるキャンペーン(フリーレント・敷金礼金ゼロなど)を導入することで、入居率を改善できます。

家賃を月5,000円下げて稼働率を上げるほうが、家賃を維持して半年空室にするよりも年間収益では大きくプラスになるケースが多く、機会損失を防ぐ柔軟な判断が重要です。

2.信頼できる管理会社への切り替え

賃貸管理を委託している会社の対応が悪い、入居付けが遅い、報告がない、といった状況であれば、管理会社の切り替えを検討すべきです。

管理会社によって入居付けの速度・空室期間・家賃回収率は大きく変わります。

具体的には、以下のポイントで切り替え候補を比較しましょう。

- 賃貸仲介ネットワークの広さ

- 所有物件と同エリア・同タイプの管理実績

- 月次報告の頻度・内容の充実度

- 家賃保証・滞納保証のオプションの有無

- 管理委託費(家賃の3〜5%が相場)

管理会社の切り替えだけで空室期間が短縮し、年間キャッシュフローが大きく改善した事例も多いため、現状に不満があるなら早めに動くべきです。

3.リフォーム・リノベーションによる差別化

築年数が経過した区分マンションでは、専有部のリフォーム・リノベーションによって競合物件との差別化を図る対策が有効です。

キッチン・浴室・トイレなどの水回り更新、壁紙・床材の張り替え、エアコン・給湯器の交換などで物件の印象を一新し、家賃下落の抑制や空室期間の短縮が見込めます。

ただし、リフォーム費用と家賃アップ幅・空室期間短縮効果を比較し、投資回収期間が5〜7年以内に収まる範囲で実施することが、過剰投資を避けるコツです。

なお、共用部や構造に関わる工事は管理組合の承認が必要なため、事前に管理規約を確認しておきましょう。

4.売却・損切りの判断基準を持つ

毎月の持ち出しが大きく改善の見込みが立たない場合、売却(損切り)も合理的な選択肢です。

売却を検討すべき判断基準は以下のとおりです。

- 毎月の持ち出しが月3万円以上で改善見込みがない

- 修繕積立金の大幅な値上げ・一時金徴収が予定されている

- 建物の老朽化が進み大規模修繕の見通しが立たない

- 所有エリアの人口減少・賃貸需要の縮小が顕著

- ローン残債と売却見込み価格の差が縮小傾向にある

「ローン残債が売却価格を上回って損が出るから売れない」と塩漬けにし続けると、修繕積立金の値上げ・家賃下落・建物劣化でさらに損失が膨らむ可能性が高く、早めに損切りラインを設定することが重要です。

仲介での売却が難しい場合は、買取業者への売却も選択肢となります。

5.自分で住む選択肢の検討

所有物件の立地や間取りが自分の住居ニーズと合致する場合、自分で住むという選択肢もあります。

賃貸管理コストや空室リスクから解放されるうえに、住宅ローンへの借り換えで月々の返済負担を軽減できる場合もあります。

ただし、投資用ローンから住宅ローンへの借り換えには金融機関の審査が必要で、必ずしも認められるとは限りません。

自分で住む選択は、立地・間取り・ローン状況の3条件が揃った場合に限られる限定的な対策ですが、条件が合えば資産活用の最適解になり得ます。

儲かる区分マンション投資にする物件選びのポイント

これから区分マンション投資を始めるなら、購入前の物件選びで成否の8割が決まります。

「儲からない」リスクを最小化し、長期保有に耐える物件を見極めるための4つのポイントを押さえましょう。

営業担当者にすすめられるまま購入するのではなく、自分の判断基準を持つことが重要です。

賃貸需要が高い立地の見極め

区分マンション投資で最も重要なのは立地です。

具体的には、以下の条件を満たす立地を優先しましょう。

- 最寄り駅から徒歩7分以内(理想は5分以内)

- 東京23区・大阪・名古屋・福岡などの政令指定都市または中枢中核都市

- 人口流入が続いているエリア(行政の人口動態統計で確認可能)

- 大学・大企業・主要オフィス街が近く賃貸需要が安定している

- 商業施設・スーパー・コンビニが徒歩圏内にある

築古になっても賃貸需要が落ちにくい立地を選べば、家賃下落・空室・売却難という3大リスクを同時に抑えることができます。

中古物件で利回りを確保する戦略

新築プレミアムを避ける意味でも、中古区分マンションのほうが投資効率は高くなりやすいのが実情です。

築年数が経過すると、修繕履歴・管理状態・滞納状況など、購入前に確認できる情報が豊富になる点もメリットです。

同じ立地・同じ間取りであれば、新築の半値程度で買える築20年前後の中古区分のほうが、表面利回り・実質利回りともに新築を上回るケースが多いため、初心者ほど中古を検討する価値があります。

適正価格の判断方法

物件価格が相場と比較して適正かを判断するには、複数のアプローチを組み合わせることが重要です。

具体的な確認方法は以下のとおりです。

- 不動産ポータルサイトで同エリア・同条件の中古成約事例を10件以上比較する

- 不動産流通機構のレインズ・マーケット・インフォメーションで成約価格を確認する

- 収益還元法(家賃収入÷期待利回り)で逆算した適正価格と比較する

- 不動産鑑定士・税理士など第三者の意見を求める

「販売価格=相場価格」とは限らないため、必ず複数の独立した情報源で価格の妥当性を検証してから契約に進むことが、高値掴みを防ぐ最も確実な方法です。

出口戦略まで見据えた物件選定

不動産投資は「買って終わり」ではなく、最終的にどう売却・処分するかまで設計してこそ完結します。

出口戦略を立てるうえでは、以下の3つのシナリオを想定しておきましょう。

- 10年後に売却するシナリオ(家賃下落率・想定売却価格を見積もる)

- 20〜30年後に売却するシナリオ(建物の耐用年数・市場価値を予測する)

- 売却が難航した場合の代替策(賃貸継続・買取業者・自己居住)

流動性の高い区分マンション(都心・駅近・需要安定エリア)を選んでおけば、ライフプランの変化に合わせて柔軟に売却できるため、出口戦略の自由度が高まります。

区分マンション投資に向いている人・向いていない人

区分マンション投資は、すべての人に適した投資手段ではありません。

ここでは「向いている人」「向いていない人」「上手に活用できる人」の3パターンを整理します。

長期保有で資産形成を目指す人に向く理由

区分マンション投資は、20〜30年単位の長期保有によってローン完済後の家賃収入を確保する、いわば「私的年金」としての活用に向いています。

団体信用生命保険(団信)に加入することで、ローン契約者に万一のことがあった場合にローン残債が完済される仕組みは、生命保険の代替効果も持ち合わせます。

毎月のキャッシュフローよりも、ローン完済後の純収入と建物の資産価値の維持を重視する長期スタンスの投資家には、区分マンション投資は合理的な選択肢となり得ます。

短期的な利益を求める人には不向きな理由

逆に、短期間で利益を出したい・キャピタルゲインを狙いたい人には、区分マンション投資は向いていません。

新築区分マンションは購入直後から物件価格が下落しやすく、5年以内の売却ではローン残債を下回って損失が確定するケースがほとんどです。

取引コスト(仲介手数料・登記費用・印紙税など)も売買のたびに発生するため、短期売買では手数料負けしやすい構造です。

短期的な利益を求めるなら、株式投資・FX・不動産クラウドファンディングなど、流動性が高く取引コストの低い金融商品のほうが適しています。

高所得サラリーマンが活用すべきポイント

年収1,000万円超の高所得サラリーマンは、不動産投資の損益通算による節税効果を相対的に活かしやすい層です。

給与所得から不動産所得の赤字を差し引くことで、所得税・住民税の負担を軽減できます。

ただし、節税効果を狙いすぎて赤字物件を持ち続けると、本末転倒の結果となります。

高所得サラリーマンが区分マンション投資を検討する場合は「節税は副次的効果」と割り切り、本来の収益性と長期の資産形成を主目的に据えて物件を選ぶことが鉄則です。

区分マンション以外の不動産投資の選択肢

区分マンション投資のリスクが自分に合わないと感じた場合、ほかの不動産投資手段を検討するのも合理的な判断です。

代表的な3つの選択肢を比較しながら紹介します。

一棟アパート・一棟マンション投資

1棟まるごと所有する不動産投資は、複数戸からの家賃収入で空室リスクを分散できる点が大きな特徴です。

また、築浅の1棟アパートでは、区分マンションよりも収益性が高い傾向があります。

修繕・改修などの経営判断もオーナー単独で行えるため、自由度の高い不動産経営が可能です。

ただし、購入価格が数千万円〜数億円と高額で、融資審査も区分マンションより厳しくなるため、ある程度の自己資金と属性が求められる点が参入障壁となります。

戸建て投資

戸建て投資は、土地付きの一戸建てを購入して賃貸に出す投資手法です。

築古戸建てを安価に取得してリフォームで再生する「ボロ戸建て投資」は、表面利回り15%以上を狙える事例もあります。

戸建ては修繕積立金や管理組合の制約がなく、オーナーが自由に経営判断できる点が大きなメリットです。

一方で、入居が決まらないと家賃収入が完全にゼロになる空室集中リスクや、修繕・管理を自分で手配する手間がかかるため、ある程度の不動産知識と時間的余裕がある投資家に向いています。

不動産クラウドファンディング

区分マンション投資のリスクを避けつつ、不動産投資のリターンを得たい人にとって有力な選択肢が、不動産クラウドファンディングです。

不動産クラウドファンディングは、運営事業者がインターネット経由で複数の投資家から資金を集め、その資金で不動産を取得・運用し、得られた賃料収入や売却益を投資家に分配する仕組みです。

主な特徴は以下のとおりです。

- 1万円から少額で投資できる

- 物件の取得・管理・売却はすべて運営事業者が行うため、投資家の手間がない

- 運用期間が数か月〜数年と区切られているため、出口戦略がシンプル

- 融資を組まないため、レバレッジリスク・借入リスクがない

- 優先劣後方式の採用により、一定範囲の損失は事業者が先に負担する仕組みがある

優先劣後方式では、ファンドに損失が生じた場合に事業者の劣後出資分から先に補填されるため、劣後出資割合(多くは10〜30%)の範囲内であれば投資家の元本は守られる構造になっています。

ただし、優先劣後方式は元本保証ではなく、運営会社の劣後出資額を超える損失が発生した場合は投資家も損失を負担する点には注意が必要です。

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説「儲からない」を回避する物件選びと運用が成功の鍵

区分マンション投資が「儲からない」と言われる背景には、利回りの低さ・空室リスクの集中・修繕積立金の継続的な値上がり・新築プレミアム・節税効果の限界など、構造的な要因が複雑に絡み合っています。

一方で、中古・駅近・人口流入エリアの物件を、悲観シナリオでも黒字を維持できる収支構造で購入できれば、区分マンション投資は長期的な資産形成手段として機能します。

「儲かる側」に回れるかどうかは、購入前のシミュレーション精度・物件選び・出口戦略の設計にかかっており、営業トークに流されない自分の判断軸を持つことが何よりも重要です。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー