アンシンバンクの評判・クチコミ&辛口レビュー・評価

公開日 2024/10/26

最終更新日 2024/11/21

share:

そこで今回は、そんな「アンシンバンク」の特徴や評判・クチコミについて紹介していきます。最後に編集部独自基準によるの評価・レビューも掲載しますので、ぜひ投資の参考にしてみてください。

アンシンバンクとは?

まずは「アンシンバンク」の概要から見ていきましょう。| サービス名 | アンシンバンク |

| 初回募集開始 | 2021年5月6日 |

| 想定利回り(年利換算) | 6〜10.5% |

| 最低投資額 | 1万円 |

| 募集方式 | 先着式 |

| 中途解約 | 原則不可 |

アンシンバンクのサービスの仕組み

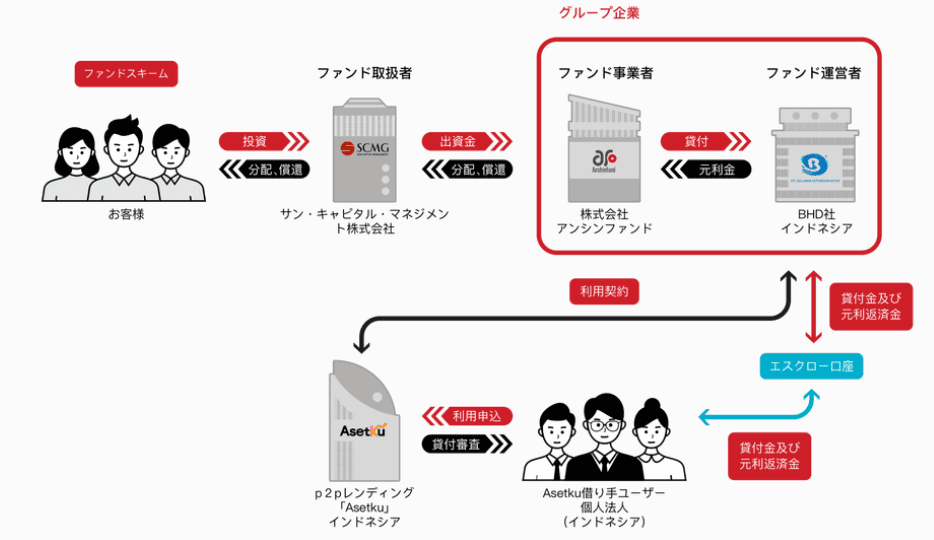

「アンシンバンク」はインドネシアにおける個人または法人向け融資に投資家の出資金を使用するタイプのソーシャルレンディングサービスです。2000年以降、経済成長率が日本を上回るインドネシアの事業への融資となることもあり、高い利回りが期待できます。

ファンド取扱者である「アンシンバンク(サン・キャピタル・マネジメント)」が投資家から集めた出資金は、ファンド事業者である株式会社アンシンファンドが、同社の親会社であるインドネシアのBHD社(PT Belanja Hitungan Detik)へ貸し付けます。

BHD社はその借入金を原資にP2Pレンディング(ソーシャルレンディング)サービス「Asetku」でインドネシア内の個人あるいは法人に対して貸付事業を行います。つまり、アンシンファンドが行うのは、ソーシャルレンディング事業への貸し付けです。

そして、最終融資先である個人・法人による返済金と利子を原資として、BHD社、アンシンファンド社、を経て「アンシンバンク」の投資家への元本と配当が支払われる仕組みです。

アンシンバンクの運営会社・経営者

「アンシンバンク」を運営するのはサン・キャピタル・マネジメント株式会社です。| 会社名 | サン・キャピタル・マネジメント株式会社 |

| 所在地 | 〒541-0048 大阪市中央区瓦町4丁目4番7号おおきに御堂筋瓦町ビル3F |

| 設立 | 1972年2月2日 |

| 代表 | 代表取締役社長 前田利和 |

| 資本金 | 2億4,200万円 |

| 登録免許 | 第二種金融商品取引業者 近畿財務局長(金商)第318号/td> |

| 上場/非上場 | 非上場 |

サン・キャピタル・マネジメント株式会社は日本国内でファンド事業を行うために設立された日本企業で、「アンシンバンク」においては募集・私募の取扱いをしています。

サン・キャピタル・マネジメント株式会社の代表は前田利和氏

サン・キャピタル・マネジメント株式会社の代表取締役社長は前田利和氏です。前田氏に関する経歴は公表されていません。アンシンバンクの4つの特徴

アンシンバンクの主な特徴は以下の4点です。- インドネシアのソーシャルレンディング事業に投資できる

- 小口融資でリスクを分散

- エスクロー口座で取引の安全性を確保

- 運用期間が短い

特徴1.インドネシアのソーシャルレンディング事業に投資できる

「アンシンバンク」の最大の特徴は、経済成長著しいインドネシアのソーシャルレンディング事業に投資できることです。海外事業に投資できるソーシャルレンディングサービスはいくつかありますが、インドネシアをメインにしているとことはほかになく、ユニークな特徴であるといえます。インドネシアの2022年の経済成長率は5.3%と高く、その経済成長を背景に貸付金利も高く設定されています。そのためインドネシアでの個人・法人向け融資に出資する「アンシンバンク」の想定年間利回りも平均8%と高めに設定されています。

例えば、2023年2月に募集した「43号ファンド」では、インドネシアの個人・法人に対して15%の貸付利率での融資に資金が使われます。そして投資家が受け取る配当の予定年率は10%(税引前)と非常に高い水準でしたが、無事に予定通り償還されています。

特徴2.小口融資でリスクを分散

「アンシンバンク」のファンドでは、インドネシアの個人および法人に貸し付けが行われます。この際に、マッチングの窓口となるのがインドネシアのP2Pレンディング(ソーシャルレンディング)サービス「Asetku」です。この際の最終融資先は、特定の個人・法人ではなく不特定多数の個人・法人となります。信用調査は事前に「Asetku」が行うものの、当然ながら返済不能になるリスクはついて回ります。しかしながら、貸し先が複数であり分散されることで、貸し倒れリスクの分散になる点がメリットであるといえます。

また、万が一の貸し倒れの際も、保険会社による信用保証契約を締結しており、一定の安心感があります。

特徴3.エスクロー口座で取引の安全性を確保

インドネシアでは、同国金融庁(OJK)の規則により、P2Pレンディングサービス業者は資金管理について、「第三者が管理するエスクロー口座を通じて行うもの」とされています。「エスクロー(取引保全)口座」とは、資金の取引に際して、信頼のおける中立的な第三者が契約を行う2者間に入って代金の決済等を行うことで取引の安全性を確保できる口座のことを指します。

「Asetku」は、貸し手と借り手をマッチングするためのサイトであり、貸付に関する契約は資金の貸し手であるBHD社と借り手の間で締結する必要がありますが、このときにエスクロー口座を介すことで安全な資金のやり取りが行えるようになっています。

特徴4.運用期間が短い

「アンシンバンク」の運用期間は3カ月のものがもっとも多く、平均にしても約4.8カ月と短いのが特徴です。そのため、全体的に早期に資金を回収できるのがメリットといえます。海外、特に新興国への投資は比較的大きなリスクを伴うものですが、短期運用であることでそのリスクを軽減することができます。ただし利回りは年利換算の数字であるため、短期になるほど受け取れる配当は少なくなる点には注意が必要です。

アンシンバンクの3つの注意点

「アンシンバンク」には以下のような注意点もあります。- 案件が少ない

- リスクの要素が多い

- 貸付に対する担保がない

注意点1.案件が少ない

「アンシンバンク」の最大の難点は、募集しているファンドが少ないことです。2024年11月時点で、42件のファンドが組成されていますが、2023年2月の募集を最後に、以降は新しいファンドの発表がありません。2023年7月にはすべてのファンドについての分配・償還が行われた旨の発表があり、「新ファンドの募集について、現在準備を進めている」とのアナウンスが同時にありましたが、動きがない状態が続いています。

注意点2.リスクの要素が多い

「アンシンバンク」は単に海外での融資に投資することだけがリスクではありません。次のように介在者が多く、それぞれが倒産や返済不能になるリスクを抱える点に注意が必要です。- サン・キャピタル・マネジメント株式会社

- 株式会社アンシンファンド

- BHD社

- PID社

- 最終融資者

注意点3.貸付に対する担保がない

「アンシンバンク」のファンドには担保がつかない点はデメリットといえます。ソーシャルレンディングでは、借り手となる事業者の不動産などを担保にするケースが多く見られます。「アンシンバンク」はインドネシアの個人・法人が最終融資先となり、融資先が複数になることはリスク分散として利点になり得ますが、融資先ごとの担保の設定はありません。

「Asetku」を運営するPID社の親会社であるASI社が連帯保証人にはなっていますが、それでも担保がないことによる貸し倒れリスクがある点には留意しておく必要があります。

アンシンバンクで実施中のキャンペーンをチェック

2024年11月現在、「アンシンバンク」で実施しているキャンペーンはありません。キャンペーン情報が更新され次第、こちらでお知らせいていきます。アンシンバンクの評判・クチコミ

「アンシンバンク」の利用者によるSNSでのクチコミから、サービス内容の評判をチェックしてみましょう。

うれしい評判・クチコミ

去年5月に、高利回りのレンディングゆえちょっぴり心配しながら初めて投資したアンシンバンク

— Shimac (@shimac0604) February 20, 2023

インドネシアの融資先からの返済確認が取れた途端、償還です

運用終了が18日

週末挟んで投資家口座への入金が21日

この早さは素晴らしい。

ぜひクラファン各社にも追従して欲しいものです

アンシンバンクさん、ありがとうございます😄

— もちこパパ (@mochicopapa39) April 13, 2022

すっかり忘れてましたので、

めっちゃうれしいです

しかし、まだ一度も投資してません😆#ソーシャルレンディング#不動産クラウドファンディング pic.twitter.com/YPOfVYdrE9

残念な評判・クチコミ

アンシンバンク:運用終了から償還までの期間が短くてよかったけれど、最近ファンドの組成が止まってる。

— せな (@sena7) May 25, 2023

このまま再開しないのだろうか…

書面で取引報告書を郵送してくるけど、データでいいから分配に回してほしい。 pic.twitter.com/kUKmDqfEkR

本業でバタバタしてて、アンシンバンク開始時刻には間に合わず。

— Shimac (@shimac0604) January 11, 2023

いつも締め切り近くまで残ってるから進捗状況見てみるか〜とサイト見たら完売してた泣 https://t.co/F7jg78ylkV

アンシンバンクの評価は?編集部レビュー

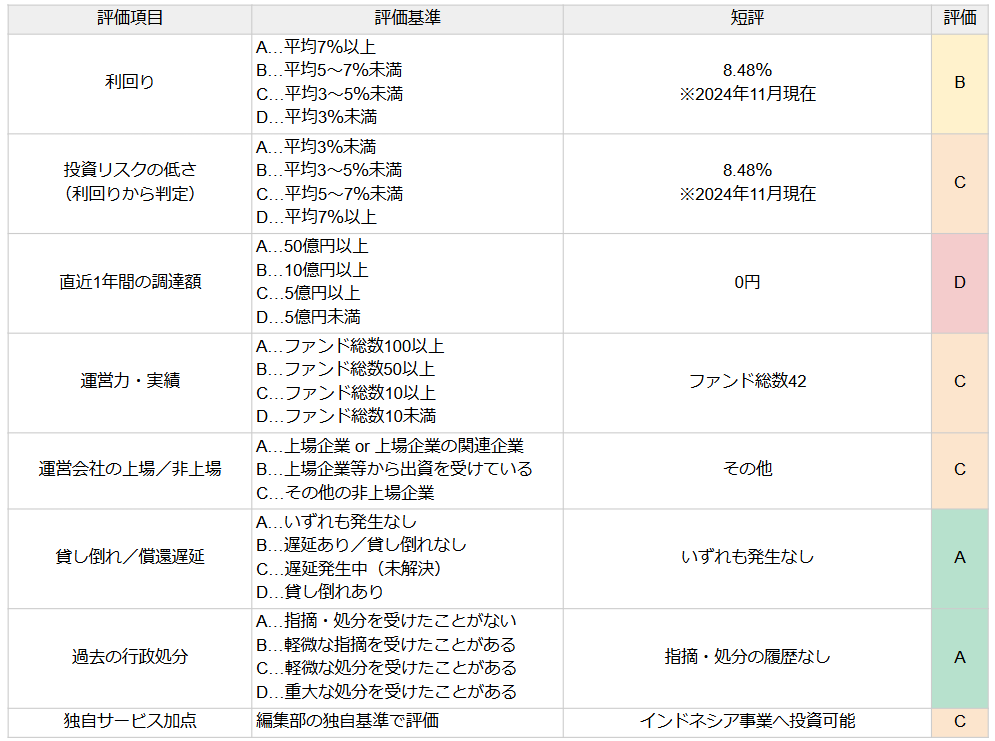

「アンシンバンク」の特徴や評判・クチコミを解説してきました。最後に以下の評価基準をもとにした編集部の独断と偏見による評価・レビュー をご紹介します。なお、総合評価は高い順からS・A・B・C・Dの5段階としています。※編集部による評価は、今後組成されるファンドや償還の状況により修正することがあります

| 評価 | B | インドネシアに投資できる貴重なサービスだが、長らく案件がない |

「アンシンバンク」は、インドネシアのソーシャルレンディング事業に投資ができるソーシャルレンディングサービスです。海外事業に投資できるソーシャルレンディングサービスは数あれど、インドネシアに特化したものはほかになく、非常にユニークな特徴となっています。

全体的な利回りも高く、分配・償還も問題なく行われており、収益性の面でも魅力のあるサービスといえますが、最大のネックとなっているのが、1年以上にわたって募集がないことです。次のファンドについてもアナウンスがなく、投資したくてもできない、という状況が続いています。

不透明な状況ではあるので、現状は「登録だけしておき情報を待つ」しかありません。ひとまずは、ほかの投資先を探すのが賢明でしょう。

share: