不動産クラウドファンディングの失敗例7選|実際の事例・原因・失敗しないためのチェックポイント

公開日 2024/08/27

最終更新日 2026/05/11

share:

不動産クラウドファンディングに興味があるけれど、「損したらどうしよう」「本当に初心者でも大丈夫なのか」と不安を感じている人も多いでしょう。

この記事ではそのような方に向けて、失敗の定義、よくある失敗例、実際の事例、失敗しないための事業者やファンドの選び方をまとめました。この記事を読めば、元本割れや償還遅延のようなわかりやすい失敗だけでなく、途中解約できないことによる資金繰り悪化や、税金対応で困るケースまで含めて、失敗を避けるために何を確認すべきかがわかります。

- ・失敗とは元本割れだけでなく、遅延・機会損失・税金対応のつまずきも含む。

- ・過去の失敗事例をチェックし、投資先を選ぶのも大切。

- ・特に確認したいのは、事業者の許認可、財務、優先劣後、運用期間、出口戦略。

不動産クラウドファンディングでいう「失敗」とは?

まず押さえておきたいのは、不動産クラウドファンディングにおける失敗は、単純に「損をした」だけではないという点です。

失敗は「お金が減ること」だけではない

不動産クラウドファンディングの失敗というと、真っ先に元本割れを思い浮かべる人が多いでしょう。

しかし実際には、次のようなケースも「失敗した」と感じやすいポイントです。

- 配当や償還が遅れて資金計画が崩れた。

- 途中解約できず、急な出費に対応できなかった。

- 想定利回りより実績利回りが低く、期待した利益が出なかった。

- 人気案件に応募できず、投資機会を逃した。

- 確定申告や税金の扱いが想像より複雑だった。

たとえば「1年後に車の買い替え資金として使う予定だったのに、償還が遅れて予定が狂った」という場合、元本が戻ってきたとしても本人にとっては失敗です。

つまり、失敗は金額ベースだけでなく、時間・手間・機会の面でも起こります。

投資家によって「失敗」の基準は異なる

同じ出来事でも、投資家によって受け止め方は変わります。

短期で資金を回したい人にとっては3か月の遅延は大きな痛手ですが、余裕資金で長期運用している人にとっては許容範囲かもしれません。

逆に、元本割れがなくても「思ったより利益が少ない」「管理画面やレポートが見づらくて不安」と感じる人もいます。

だからこそ、自分にとって何が失敗なのかを先に決めておくことが重要です。

チェック基準がないまま申し込むと、募集時には魅力的に見えた案件でも、運用中に不満や後悔が生まれやすくなります。

不動産クラウドファンディングのよくある失敗例7選

ここでは、不動産クラウドファンディングで実際によく語られる失敗例を7つに整理して解説します。

最初に全体像をつかんでおくと、案件比較や事業者選びの精度が上がります。

1. 元本割れした

もっともわかりやすい失敗は、投資したお金が満額戻らない元本割れです。

不動産の売却価格が想定を下回ったり、空室や修繕で収益が悪化したりすると、分配原資や償還原資が不足することがあります。

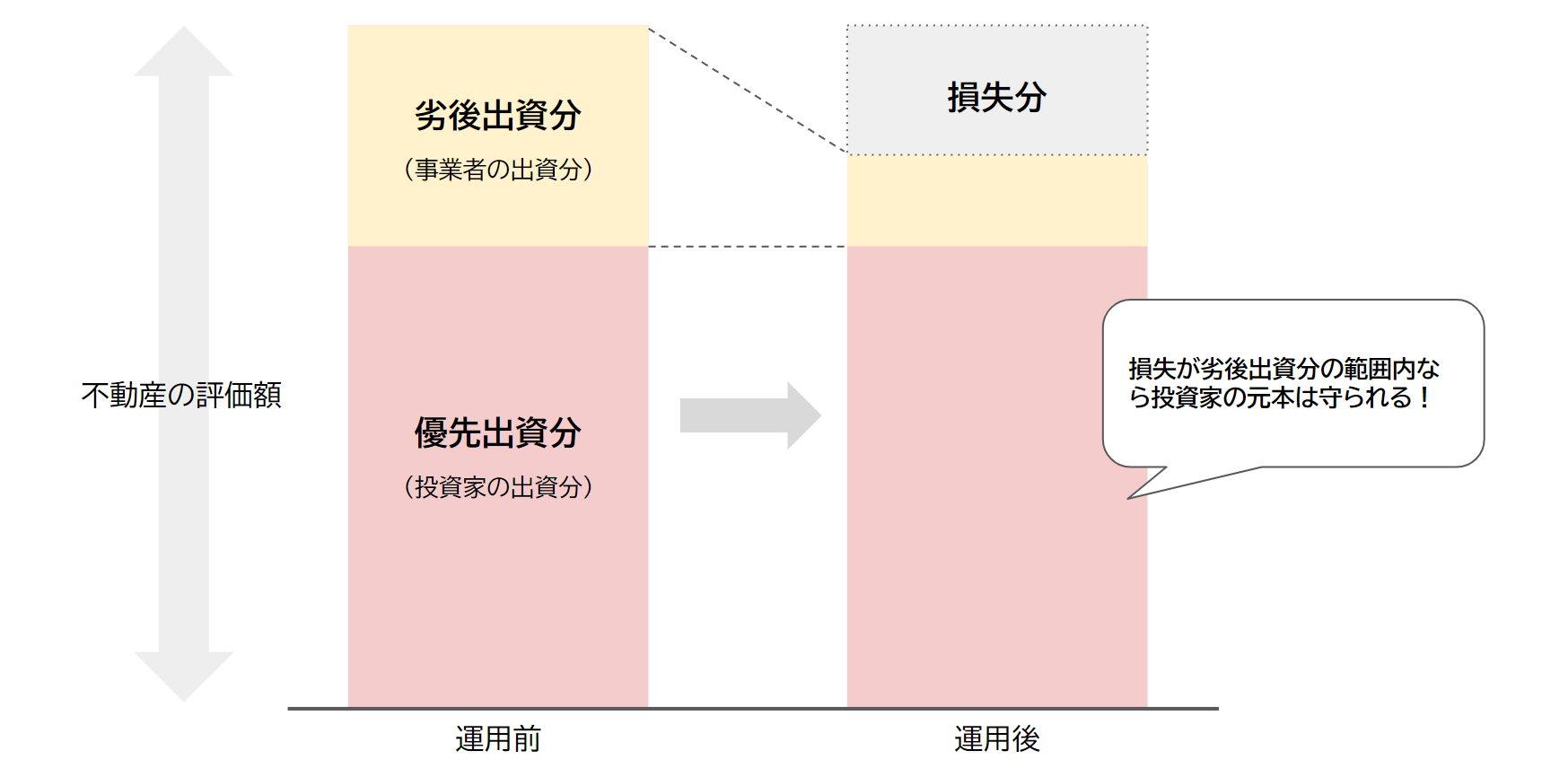

不動産クラウドファンディングでは優先劣後方式が採用されることが多く、一定の損失までは事業者の劣後出資が先に吸収します。

ただし、劣後出資の範囲を超える損失が出れば、投資家側の元本にも影響します。

たとえば劣後比率20%の案件なら、物件価格の下落や費用増加による損失が20%以内に収まれば投資家元本は守られやすいですが、それを超えると安全圏ではありません。

【こちらもチェック!】

不動産クラウドファンディングで元本割れした事例は?安全に投資するための注意点を解説2. 配当・償還が遅延した

配当や償還の遅延も、よくある失敗のひとつです。

売却時期の後ろ倒し、開発の遅れ、借主の退去、想定より弱い賃貸需要などが原因になることがあります。

「最終的に戻ってくれば問題ない」と思うかもしれませんが、実際には資金拘束が延びるため、年換算の実質利回りは下がります。

たとえば年利6%想定・運用12か月の案件が18か月かかった場合、受取額が同じでも資金効率は落ちます。

とくに次の投資や生活資金に回す予定があった人ほど、遅延の影響は大きくなります。

【こちらもチェック!】

不動産クラウドファンディングの償還遅延とは?ヤマワケ等で起きたらどうなる?3. 事業者の経営悪化・倒産で不安定化した

不動産クラウドファンディングは、不動産を直接保有するのではなく、事業者が運営するファンドに出資する形が一般的です。

そのため、物件が悪くなくても、運営会社の経営が悪化すると情報開示や償還手続きに不安が生じます。

国土交通省は、不動産特定共同事業法に基づく事業者一覧を公表しており、許認可の確認は最低限のチェック項目です。

ただし、許可があること自体は安心材料ですが、それだけで安全とは言い切れません。

財務の弱い会社や、説明が少ない会社では、トラブル発生時の対応力に差が出ます。

4. 途中解約できず資金繰りが悪化した

不動産クラウドファンディングは、原則として中途解約できない案件が多いです。

つまり、運用期間中は預けた資金を自由に引き出しにくいということです。

急な引っ越し、医療費、教育費、税金納付などで現金が必要になっても、すぐに換金できないケースがあります。

余剰資金で投資していれば問題になりにくいですが、生活資金まで回すと失敗しやすくなります。

【こちらもチェック!】

中途解約できる不動産クラウドファンディング7選!短期で売却/譲渡可能5. 想定利回りより利益が少なかった

募集ページに書かれている想定利回りは、あくまで計画時点の見込みです。

空室率の上昇、売却価格の低下、費用増、運用期間の延長などが起きると、手取りの利益が想定を下回ることがあります。

特にキャピタルゲイン型は、売却価格次第で結果が変わりやすい点に注意が必要です。

利回り8%という数字だけを見ると魅力的ですが、その裏に「再開発待ち」「開発許認可待ち」「売却先未確定」といった条件が隠れていることもあります。

6. 人気案件に投資できず機会損失になった

不動産クラウドファンディングでは、募集開始後すぐに満額成立する人気案件も珍しくありません。

先着方式なら数分で埋まることもあり、抽選方式でも倍率が高ければ落選します。

これは厳密には損失ではありませんが、投資したかった案件に入れず、資金を遊ばせてしまうという意味で機会損失です。

会員登録や本人確認が済んでおらず、募集日に間に合わなかったという失敗もよくあります。

7. 確定申告・税金対応で困った

投資を行ってみたものの、確定申告の方法や税金対応がわからず、予想以上に手間や時間がかかり「想定外だった」と感じるケースもあります。

不動産クラウドファンディングでは、匿名組合型の分配金が原則として雑所得になるケースが多く、損益通算できない点も初心者のつまずきやすいポイントです。

雑所得は、給与所得などと扱いが違うため、「分配金が出たのに税引後では思ったより残らない」「赤字案件があっても他の所得と相殺できない」といった戸惑いが起こりがちです。

少額だから大丈夫と思っていても、複数案件に投資すると年間の管理が面倒になることがあります。

【こちらもチェック!】

【2025年版】不動産クラウドファンディング投資で確定申告は必要?注意点と方法を解説実際に起きた失敗事例

ここでは、実際に公表情報として確認できる事例をもとに、どのようなリスクが表面化したのかを整理します。

事例1. ダイムラー・コーポレーションの破産

株式会社ダイムラー・コーポレーションの破産の事例を紹介します。

何が起きたのか(公表情報ベース)

まず株式会社ダイムラー・コーポレーションは不動産コンサルティングや賃貸・管理に加えて不動産クラウドファンディング事業も展開していましたが、競合激化や市況変動の影響で計画通りに事業を進められず、赤字計上によって債務超過に転落したとされています。

その後、2025年6月に代表者が死去し、事業継続が困難になったため、仮取締役選任を申し立てたうえで破産を申請しました。

そして2025年7月15日、横浜地方裁判所から破産手続開始決定を受け、同月22日に東京商工リサーチがその内容を報じました。

負債総額は約3億3,000万円、債権者数は約300人と公表されています。

出典:東京商工リサーチ「(株)ダイムラー・コーポレーション」

投資家側で起こり得る影響

事業者が破産すると、すぐに元本がゼロになるとは限りませんが、少なくとも予定どおりの分配や償還を当然視できなくなります。

情報更新の頻度が落ちたり、手続きが長引いたり、最終的な回収見込みが不透明になったりする可能性があります。

事前に確認したいポイント

- 直近の決算や資本政策が開示されているか。

- ファンドごとのレポート更新が継続されているか。

- 親会社・グループ会社の支援体制があるか。

- 許認可や会社情報を公式サイトで明示しているか。

許認可や会社情報を公式サイトで明示しているかを確認しましょう。

この事例から学べること

「物件が良さそうか」だけでなく、「運営事業者が最後まで運用を続けられるか」を必ず確認すべきだという点です。

不動産クラウドファンディングは、投資家が不動産を直接保有するのではなく、事業者が組成・運営するファンドに出資する仕組みが中心です。

そのため、対象不動産に大きな問題がなくても、運営会社の経営悪化や組織体制の混乱が起きると、情報開示の遅れ、償還手続きの長期化、今後の見通しの不透明化といった形で投資家に影響が及ぶ可能性があります。

投資前には、少なくとも事業者の許認可、運営実績、過去の償還状況、財務基盤、親会社やグループ会社の支援体制、トラブル時の情報開示姿勢を確認しておきましょう。

また、元本割れや遅延が起きていないかだけでなく、問題が起きたときにどれだけ早く、具体的に説明しているかを見ることも大切です。

事例2. みんなで大家さんの行政処分・償還遅延

次にみんなで大家さんの行政処分・償還遅延の事例を紹介します。

何が起きたのか(公表情報ベース)

まず2023年10月に、みんなで大家さんシリーズ成田16号で、開発許可を受けていない土地を対象不動産の一部として組み入れていたことが行政庁の指摘で判明しました。

これに対して運営側は、開発許可を受けた別の土地との交換手続きを行い、2023年11月16日付で出資者へ経緯説明と契約変更または取消しの選択機会を案内したと説明しています。

その後、大阪府は都市綜研インベストファンド株式会社に対し、不動産特定共同事業に関する業務の一部停止30日間と指示の行政処分を行いました。

みんなで大家さん側も同日付のお知らせで行政処分を受けたことを公表し、2024年6月18日には行政処分を契機に契約上の地位の譲渡申出が多発したため、譲渡契約の締結を一時停止すると案内しました。

その後、都市綜研インベストファンド株式会社が大阪府の命令に従い、新規の募集および販売に関する業務を停止していると公表しています。

続く2024年7月には、運営側が公式サイトで一連の経緯を整理し、成田16号の商品組成時の確認不備や、事業プラン変更に関する説明が十分ではなかったとの行政庁の指摘内容を説明しました。

2023年10月に、みんなで大家さんシリーズ成田16号で、開発許可を受けていない土地を対象不動産の一部として組み入れていたことが行政庁の指摘で判明しました。

出典:みんなで大家さん「営業者(都市綜研インベストファンド株式会社)への業務停止処分に関するお知らせ」

出典:みんなで大家さん「今回の行政処分に関する当社グループからのお詫びとご説明」

【こちらもチェック!】

みんなで大家さんが業務停止!危ない・詐欺の評判は本当?ポンジスキームなの?投資家側で起こり得る影響

行政処分や開発上の問題が起きると、ただちに倒産しなくても、事業進行や情報開示に影響が出ます。

その結果、償還時期が見えにくくなったり、説明待ちの時間が長くなったりして、投資家の不安が大きくなります。

特に開発型案件では、許認可、工程、売却先の動きが少しずれるだけで、スケジュール全体が押しやすい点に注意が必要です。

事前に確認したいポイント

- 開発許可や権利関係など、前提条件が整理されているか。

- 案件ページにリスクが具体的に書かれているか。

- 問題発生時の説明が早く、具体的か。

- 行政処分歴や改善状況を確認できるか。

行政処分歴や改善状況を確認できるかもチェックしましょう。

この事例から学べること

開発型・大型案件は夢が大きい反面、確認事項も増えます。

初心者ほど「何を作るか」より「それを実行できる前提条件が整っているか」を見たほうが失敗しにくいです。

派手な将来像より、足元の許認可や工程表のほうが重要だと覚えておきましょう。

事例3. 想定利回りを下回ったケース

想定利回りを下回るケースは、どのようなファンドでもゼロではないため、認識しておく必要があります。

想定利回りと実際の利回りがズレる理由

不動産クラウドファンディングの利回りは、確定預金の金利のように完全固定ではありません。

特に売却益を見込むキャピタルゲイン型では、出口価格が少し下がるだけでも最終的な利益は変わります。

インカム型でも、空室、賃料減額、修繕費、管理コスト増で収支が崩れることがあります。

つまり、利回りは「期待値」であって、保証値ではありません。

利回りだけで案件を選ぶ危険性

年利8%や10%という数字だけを見ると魅力的ですが、その数字には必ず理由があります。

たとえば、地方の売却難易度が高い物件、再開発前提の土地、出口未確定の案件は、高利回りで募集されやすい傾向があります。

確定利回りではない点に注意

初心者は「想定利回り」と「確定利回り」を混同しがちです。

募集ページの数字は、前提条件が計画どおり進んだ場合の想定であることを理解しておきましょう。

案件を見るときは、利回りの数字だけでなく、その利回りを支える賃料水準、売却戦略、稼働前提、費用見込みまで読むことが大切です。

不動産クラウドファンディングで失敗しやすい人の特徴

失敗しやすい人には、いくつか共通点があります。

反対に言えば、ここで挙げる特徴に当てはまらないようにするだけでも、失敗確率はかなり下げられます。

利回りの高さだけで選ぶ人

高利回り案件は魅力的ですが、数字の裏側を見ないと危険です。

「なぜこの利回りが出せるのか」を説明できない案件に飛びつくと、失敗しやすくなります。

運営会社の実績や財務状況を確認しない人

案件だけを見て、会社そのものを見ない人も危険です。

過去の償還実績、遅延歴、財務の安定性、情報開示姿勢は、投資前に必ず確認したいポイントです。

商品スキームを理解せずに投資する人

匿名組合型なのか、インカム型なのか、キャピタル型なのか、優先劣後はあるのかを理解しないまま投資すると、想定外が起きやすくなります。

仕組みを知らずに申し込むのは、ルールを知らずに試合に出るようなものです。

1つの案件に資金を集中させる人

どれだけ良さそうに見える案件でも、1本集中は危険です。

案件、エリア、運営会社、運用期間を分けることで、1件のトラブルが資産全体に与える影響を減らせます。

生活資金まで投資してしまう人

不動産クラウドファンディングは、途中解約できないことが多いため、生活資金を入れると資金繰りで失敗しやすくなります。

余剰資金で運用するのが基本です。

募集条件や契約内容を流し読みする人

案件ページの華やかな部分だけを見て、契約成立前書面やリスク説明を読まない人も要注意です。

本当に大事なことは、むしろ細かい書面の中に書かれていることが少なくありません。

不動産クラウドファンディングで失敗しないためのチェックポイント

ここからは、失敗を防ぐために投資前に確認したい実践的なチェックポイントを紹介します。

案件ページを見るたびに同じ順番で確認すると、感情に流されにくくなります。

1. 事業者の許認可・運営実績を確認する

まずは、その事業者が不動産特定共同事業の許可を受けているかを確認しましょう。

国土交通省は事業者一覧を公開しているため、許可番号や事業種別の確認ができます。

あわせて、過去の募集件数、償還件数、遅延の有無、運用レポートの頻度も見てください。

2. 財務基盤と情報開示の姿勢を見る

財務基盤が弱い会社は、トラブル時の耐久力が低くなりやすいです。

上場企業ならIR、非上場でも会社概要、親会社、資本金、グループ体制、決算公告の有無などは見ておきたいところです。

また、良い会社ほど都合の良いことだけでなく、リスクや遅延理由も具体的に説明します。

説明が薄い会社より、厳しい情報でもきちんと開示する会社のほうが長期では信頼できます。

3. 優先劣後出資の有無と割合を確認する

優先劣後方式とは、損失が出たときにまず事業者の劣後出資から吸収する仕組みです。

劣後比率が高いほど、投資家元本のクッションは厚くなります。

ただし、劣後比率が高いから絶対安全というわけではありません。

物件価格の大幅下落や開発失敗などでクッションを超える損失が出れば、投資家側にも影響します。

| 見る項目 | 確認のポイント |

|---|---|

| 優先劣後の有無 | そもそも採用されているか。 |

| 劣後比率 | 何%までの損失を事業者が先に吸収する想定か。 |

| 劣後出資者 | 誰が負担するのか、グループ内の実体はあるか。 |

【こちらもチェック!】

不動産クラウドファンディングの優先劣後方式とは4. 投資対象の不動産と出口戦略を確認する

物件の立地、用途、稼働状況、築年数だけでなく、最終的にどう利益を出す案件なのかを確認しましょう。

インカム型なら賃料収入の安定性、キャピタル型なら売却戦略と売却先の現実性が重要です。

マスターリース契約があるファンドを選ぶのも大切

インカムゲイン型ファンドで失敗する原因として多いのが長期間にわたる空室のリスクです。

賃料収入を原資にしているだけに、空室は収入減の直接的な原因となります。

そんな中で安心感を高めてくれるのが、マスターリース契約です。

不動産クラウドファンディング事業者は、投資対象の不動産を第三者に賃貸することによって賃料を得ます。

しかし、マスターリース契約では、物件を特定転貸事業者(サブリース会社)へ貸すことで、仮に空室が出たとしても一定の賃料を受け取れます。

これにより入居の状況にかかわらず安定的な収入が期待できるため、空室リスクを抑えることができます。

>>マスターリースで安定収入が見込めるサービスを解説

5. 運用期間・中途解約可否・分配時期を確認する

運用期間が長いほど、市況変動や想定外の出来事に巻き込まれる可能性は高まります。

初心者はまず、比較的短期の案件から始めるほうが管理しやすいです。

また、中途解約の可否、譲渡制度の有無、分配が毎月か償還時一括かも確認してください。

同じ利回りでも、半年ごとに分配がある案件と最後にまとめて受け取る案件では、資金計画の立てやすさが違います。

6. 利回りだけでなく"リスクの理由"を見る

高利回り案件を見つけたら、「なぜ高いのか」を必ず考えましょう。

地方物件、開発型、出口未確定、長期運用、権利調整ありなど、利回りが高い案件にはそれなりの理由があります。

逆に、利回りがやや低くても、都心立地、短期、売却先が見えやすい案件は堅実なことがあります。

7. 余剰資金で分散投資する

不動産クラウドファンディングは、案件ごとにリスク特性が違います。

1件にまとめて投資するより、複数案件や複数事業者に分けたほうが、全体のブレを抑えやすいです。

理想は、運用期間、エリア、収益タイプ、事業者を分散することです。

8. 新規事業者の1号ファンドを狙う

一般的には、不動産クラウドファンディングはファンドの運用実績が重要だといわれます。

一方で、実績のない「新規サービス事業者の第1号ファンドは狙い目」だといわれることもあります。

新規事業者の1号ファンドは、そのサービスにとっての「顔」です。

そのため、比較的高利回りの案件となることが多いです。

さらに、最初のファンドで配当・償還遅延や元本割れを出すわけにはいきません。

なので、「何が何でも無事に運用を終えたい」というサービス側の思惑が働き、特にリスク管理が徹底されると考えられます。

実際にこれまでで第1号ファンドで遅延などを出したサービス事業者はないと思われ、実績としては確実性の高い選び方であるといえます。

ただし、利回りが高いものはリスクも高いという原則に変わりはないため、十分理解した上で投資をする必要があるでしょう。

失敗が不安な人に向いている案件・向いていない案件

同じ不動産クラウドファンディングでも、初心者向きの案件と上級者向きの案件があります。

失敗が不安な人は、まずは値動きや前提条件が比較的読みやすい案件から入るのが基本です。

比較的リスクを抑えやすい案件の特徴

- 短期運用で、資金拘束が長すぎない案件。

- 都心や需要の読みやすいエリアの案件。

- 優先劣後比率が明示されている案件。

- インカム型で賃料収入の根拠が見えやすい案件。

- マスターリース契約の内容が明確な案件。

- 運営会社の開示が丁寧で、過去実績が確認しやすい案件。

運営会社の開示が丁寧で、過去実績が確認しやすい案件を選びましょう。

初心者が避けたい案件の特徴

- 利回りだけが極端に高い案件。

- 開発許可や権利関係など前提条件が多い案件。

- 出口戦略が曖昧なキャピタル型案件。

- 運用期間が長く、中途解約もできない案件。

- リスク説明が薄く、情報開示が少ない案件。

リスク説明が薄く、情報開示が少ない案件は避けましょう。

【失敗回避】初心者におすすめの「堅実派」事業者2選

ここでは、堅実で初心者が比較的投資しやすい代表例として2社を紹介します。

もちろんどの案件でも個別確認は必要ですが、実績や情報量の観点から検討候補に入れやすい事業者です。

COZUCHI

COZUCHIは案件数が多く、短期運用型と中長期運用型を分けて選びやすいのが特徴です。

公式サイトでは、総ファンド数143件、累計投資額約1,313億円、正常償還率100%、元本毀損ゼロと案内しています。

案件比較のしやすさ、実績の見やすさ、運用タイプの選択肢という点で、初心者が検討しやすい事業者です。

以下の記事ではCOZUCHIについて詳しく解説しています。

>>COZUCHIは詐欺?怪しいポンジスキームか徹底解説!元本割れある?

出典:COZUCHI公式サイト

トモタク

トモタクは、公式サイト上で元本割れ0件、分配金償還遅延0件を打ち出しており、運用期間が数か月から2年程度の案件が中心です。

また、空室リスクに対してグループ会社とのマスターリース契約、不動産価値下落に対して共同出資分から補填する仕組みを案内しています。

出典:トモタク公式サイト

マスターリースや優先劣後など、初心者が見たい要素が案件ページで把握しやすい点も魅力です。

以下、トモタクでの筆者の利益です。

以下の記事ではトモタクについて詳しく解説しています。

>>TOMOTAQU(トモタク)の評判、デメリットを解説

国内最大級の比較サービス「ゴクラク」で失敗しないファンド選びを!

不動産クラウドファンディングで失敗を避けるには、1つの案件だけを見て判断しないことが重要です。

運用期間、利回り、優先劣後比率、募集方式、マスターリースの有無、事業者実績、過去の遅延有無などを横断で比べることで、判断ミスはかなり減らせます。

とはいえ、各社の公式サイトを1つずつ開いて比較するのは、初心者にとってかなり大変です。

そこで活用したいのが、国内最大級の不動産クラウドファンディング比較サービス「ゴクラク」です。

ゴクラクなら、複数の事業者・ファンド情報をまとめて確認できるため、なんとなくの印象ではなく、条件を並べて検討できます。

失敗しやすい人ほど、申し込み前の比較量が足りていないのが事実です。

逆に言えば、比較できる環境を先に作るだけで、失敗の多くは未然に防げます。

まずは無料会員登録をして、どんな案件があり、どこがどう違うのかを見比べるところから始めてみてはいかがでしょうか。

share: