サラリーマンの不動産投資は本当におすすめ?メリット・リスク・始め方を初心者向けに徹底解説

公開日 2026/06/22

最終更新日 2026/06/22

share:

本業を持ちながら資産形成の手段として不動産投資を検討している方も多いでしょう。

本記事では、サラリーマンが不動産投資に向いている理由、メリットとデメリット、失敗しやすいパターン、必要な年収・自己資金の目安、そして始め方の具体的なステップまでを体系的に解説します。

- ・サラリーマンは安定収入により融資審査で有利になりやすい傾向

- ・節税効果やレバレッジ効果などのメリットがある一方、空室・金利上昇リスクもある

- ・失敗しやすいパターンを知ることで、リスクを抑えた投資判断ができる

- ・区分マンションから少額投資まで、自分に合った始め方を選べる

サラリーマンに不動産投資が向いている理由

不動産投資は多額の資金を扱うため、金融機関からの融資の受けやすさが投資のスタートラインを大きく左右します。

サラリーマンは収入の安定性という点で、不動産投資において有利な立場にあると言えます。

安定収入で融資(ローン)を受けやすい

金融機関は不動産投資ローンの審査において、申込者の年収の安定性や継続性を重視します。

毎月決まった給与を得ているサラリーマンは、自営業者や経営者と比較して収入の予測がしやすく、融資審査において評価されやすい傾向があります。

勤務先の規模や勤続年数、雇用形態なども審査要素として確認されます。

本業をしながら管理会社に任せて運用できる

不動産投資は、入居者募集や物件の維持管理といった日々の業務を管理会社に委託できる点が特徴です。

本業のあるサラリーマンでも、管理委託契約を結ぶことで時間的な負担を抑えながら運用を続けられます。

ただし、確定申告などの手続きは自身で行う必要があるため、最低限の知識は持っておく必要があります。

生命保険・私的年金の代わりになる

不動産投資ローンを利用する際、多くの金融機関では団体信用生命保険(団信)への加入が条件となります。

団信に加入していれば、契約者に万が一のことがあった場合にローン残債が保険で完済され、家族に実物資産と家賃収入を残すことができます。

退職後も家賃収入が続くことから、私的年金としての役割を期待する声もあります。

【こちらもチェック!】

団体信用生命保険(団信)とは?メリットとデメリットを解説インフレに強い実物資産を持てる

不動産は土地と建物という実物資産であるため、現金や預貯金と比べて物価上昇の影響を受けにくい性質があります。

家賃や不動産価格は物価動向に応じて変動するため、インフレ局面における資産防衛の選択肢として検討されることがあります。

サラリーマンが不動産投資で得られるメリット

サラリーマンが不動産投資を行うことで得られるメリットは、税制上の効果や資産形成の効率性など多岐にわたります。

ここでは代表的な4つのメリットを順番に見ていきます。

給与所得と損益通算による節税効果

不動産所得に赤字が生じた場合、一定の条件のもとで給与所得など他の所得と相殺する「損益通算」という仕組みがあります。

損益通算は不動産所得・事業所得・譲渡所得・山林所得の赤字に限って適用できる制度であり、土地等の取得に要した借入金の利子部分は対象外となるなど一定の制限がある点に注意が必要です。

不動産所得を受け取った場合は確定申告が必要となるケースがあるため、仕組みを正しく理解しておくことが大切です。

出典:国税庁|No.1370 不動産収入を受け取ったとき(不動産所得)

【こちらもチェック!】

不動産投資の節税効果をシミュレーション。サラリーマンの場合は?レバレッジを活かした効率的な資産形成

不動産投資は金融機関からの融資を活用することで、自己資金を上回る規模の物件に投資できる「レバレッジ効果」がある点が特徴です。

株式投資のように自己資金の範囲内でしか投資できない手法と比べ、少ない元手で大きな資産を形成できる可能性があります。

ただしその分、借入金利の変動が投資成果に与える影響も大きくなるため、慎重な資金計画が欠かせません。

相続税対策としての活用

不動産は現金や金融資産と比べて相続税評価額が低くなる傾向があり、相続税対策として活用されることがあります。

賃貸用不動産はさらに評価額が下がる仕組みがあるため、資産承継を意識する世代からの関心も集まっています。

相続税対策としての効果は個々の資産状況によって異なるため、税理士等の専門家への相談しましょう。

副収入による収入源の分散

給与収入のみに依存する状態は、勤務先の業績や雇用環境の変化によるリスクを抱えています。

不動産投資による家賃収入を得ることで、収入源を分散し、本業以外のキャッシュフローを確保できる点は大きな魅力です。

ただし家賃収入は空室や賃料下落の影響を受けるため、安定した副収入として確立するまでには時間がかかる場合があります。

知っておくべきデメリットとリスク

不動産投資にはメリットだけでなく、事前に理解しておくべきデメリットとリスクも存在します。

リスクを正しく把握することが、長期的な運用の安定につながります。

空室・家賃下落リスク

不動産投資における代表的なリスクが、入居者がつかない空室リスクです。

総務省統計局の令和5年住宅・土地統計調査によると、全国の空き家率は13.8%と過去最高を更新しており、エリアによっては空室リスクが高まっている状況がうかがえます

人口動態や賃貸需要を考慮したエリア選定が、空室リスクを抑える上で重要になります。

金利上昇・ローン返済リスク

不動産投資ローンの多くは変動金利型であり、金利情勢の変化が毎月の返済額に直結します。

日本銀行が公表する貸出約定平均金利のデータは、金融機関の貸出金利動向を把握する際の参考情報の一つです。

金利が上昇した場合に備え、返済額が増加してもキャッシュフローが維持できるかを事前に確認しておく必要があります。

修繕・管理コストの発生

建物は経年により劣化するため、外壁・屋根・水回りなどの修繕費用が将来的に発生します。

管理会社へ委託する場合は管理委託料も継続的なコストとして発生します。

購入時の利回りだけでなく、将来の修繕費を見込んだ長期的な収支計画を立てることが欠かせません。

流動性の低さと売却リスク

不動産は株式や投資信託と異なり、売却したいタイミングで即座に現金化できない「流動性の低さ」が特徴です。

売却までに買主探しや契約手続きなど一定の時間を要するほか、市況によっては希望価格での売却が難しいケースもあります。

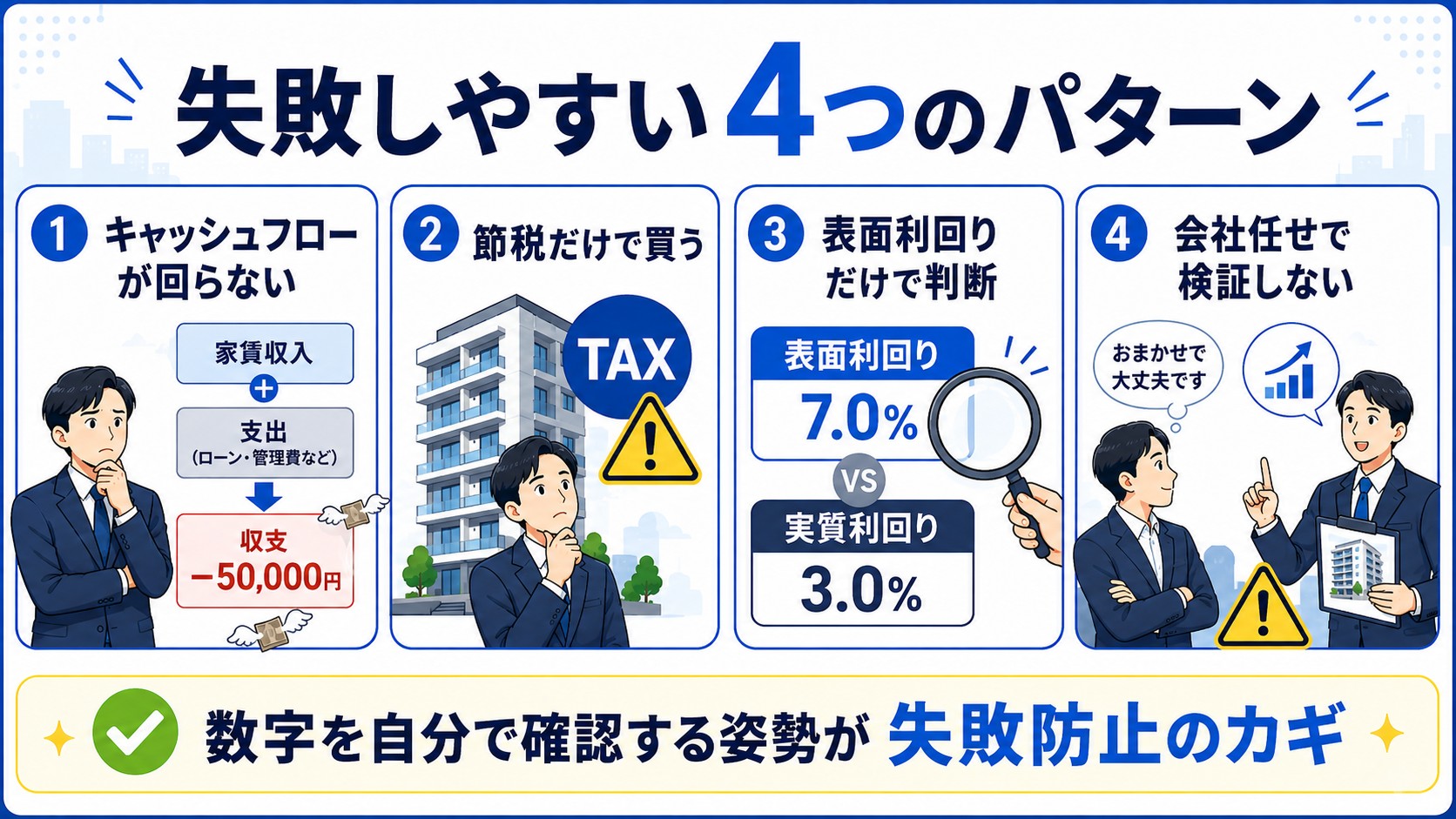

サラリーマンが不動産投資で失敗しやすいパターン

不動産投資の失敗には共通するパターンがあり、事前に知っておくことで同じ轍を踏むリスクを減らせます。

ここでは代表的な4つの失敗パターンを紹介します。

キャッシュフローがマイナスの物件を買ってしまう

家賃収入からローン返済額や管理費・修繕費などの支出を引いた結果がマイナスになる、いわゆる「キャッシュフローが回らない」物件を購入してしまう失敗です。

毎月の収支を購入前にシミュレーションし、空室期間や金利上昇を加味してもキャッシュフローが維持できるかを必ず確認することが重要です。

「節税になる」の言葉だけで購入してしまう

「不動産投資は節税になる」という言葉だけを信じて、収益性の低い物件を購入してしまうケースがあります。

損益通算による節税効果はあくまで一定の条件下で生じるものであり、節税効果のみを目的とした物件購入は本来の資産形成の目的とずれてしまう可能性があります。

表面利回りだけで判断してしまう

物件広告に記載される「表面利回り」は、空室や管理費などのコストを考慮していない単純計算の数値です。

一般財団法人日本不動産研究所が2026年5月に公表した第54回不動産投資家調査(2026年4月現在)では、東京・城南エリアの賃貸住宅一棟の期待利回りは、ワンルームタイプ3.6%、ファミリータイプ3.7%となっており、実勢の利回り水準を把握する参考情報として活用できます。

表面利回りではなく、諸経費を差し引いた実質利回りで判断する習慣が欠かせません。

出典:一般財団法人日本不動産研究所|第53回不動産投資家調査(2025年10月現在)

【こちらもチェック!】

不動産投資の「表面利回り」「実質利回り」とは?違いを解説不動産会社に任せきりにしてしまう

営業担当者の説明をそのまま信じ、自分で収支計算や市場調査を行わずに購入を決めてしまう失敗です。

最終的な投資判断の責任は投資家自身にあるため、提案内容を自分の言葉で検証する姿勢が求められます。

【こちらもチェック!】

サラリーマンの不動産投資はカモにされる?狙われやすい理由と失敗を防ぐ方法を解説不動産投資はサラリーマンの副業になる?会社にバレる?

不動産投資を検討するサラリーマンの多くが気にするのが、勤務先の副業規定との関係です。

ここでは一般的な考え方と注意点を整理します。

一定規模までは資産運用とみなされるのが一般的

多くの企業の就業規則では、一定規模以下の不動産貸付は「資産運用」として副業禁止規定の対象外とされる傾向があります。

ただし規模の基準や取り扱いは企業によって異なるため、個別の就業規則を確認することが前提になります。

会社にバレる主な原因は住民税

不動産投資をしていることが勤務先に知られる主な原因は、住民税の通知額です。

給与所得者の個人住民税は、勤務先が毎月の給与から天引きして納付する「特別徴収」が原則であり、不動産所得が増えると特別徴収額が変動し、勤務先の担当者が気づく可能性があります。

確定申告の際に住民税の徴収方法を選択できる場合もあるため、必要に応じて税理士や税務署に相談するとよいでしょう。

就業規則の確認ポイント

不動産投資を始める前に、自社の就業規則における副業・兼業に関する規定を確認しておくことが大切です。

不安がある場合は、人事担当部署に資産運用としての不動産投資が該当するかを事前に確認しておくと安心です。

サラリーマンが始めやすい不動産投資の種類

不動産投資には複数の種類があり、それぞれ必要資金やリスクの特徴が異なります。

自分の資金力やライフスタイルに合った投資手法を選ぶことが、無理のない運用の第一歩です。

| 投資の種類 | 必要資金の目安 | 特徴 |

|---|---|---|

| 区分マンション投資 | 数百万円〜 | 1部屋単位で購入でき、初心者でも始めやすい |

| 一棟アパート・マンション投資 | 数千万円〜 | 規模が大きく収益性も高いが、空室時の影響も大きい |

| REIT・不動産小口化商品・不動産クラウドファンディング | 数万円〜数十万円 | 少額から始められ、管理の手間がかからない |

区分マンション投資

マンションの一室を購入し、賃貸に出して家賃収入を得る投資手法です。

一棟投資に比べて少ない資金で始められるため、サラリーマンの不動産投資の入口として選ばれることが多い形態です。

一棟アパート・マンション投資

建物全体を所有するため、複数の部屋から家賃収入を得られる規模の大きな投資手法です。

区分投資に比べて収益性が高くなる可能性がある一方、購入資金や融資額も大きくなるため、より慎重な事業計画が必要です。

REIT・不動産小口化商品などの少額投資

REIT(不動産投資信託)や不動産クラウドファンディングなどの小口化商品は、数万円程度から不動産投資を体験できる手法です。

物件の管理業務が発生しないため、本業に集中したいサラリーマンにとって取り入れやすい選択肢といえます。

不動産クラウドファンディングを比較検討する際は、複数のサービスの利回りや運用方式を一括で比較できる「ゴクラク」のような比較サイトを利用すると、自分に合った案件を効率的に探すことができます。

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説サラリーマンの不動産投資の始め方5ステップ

不動産投資を始める際は、ステップを順番に進めることで失敗のリスクを抑えられます。

ここでは代表的な5つのステップを紹介します。

- STEP1:目的設定と資金計画

- STEP2:情報収集と物件の選定

- STEP3:不動産会社・金融機関の選定

- STEP4:物件の申し込みと契約

- STEP5:購入後の運用と確定申告

STEP1 目的設定と資金計画

最初に、不動産投資を行う目的(資産形成・節税・将来の年金代わりなど)を明確にします。

目的に応じて、必要な自己資金や許容できるリスクの範囲を整理しておくことが重要です。

STEP2 情報収集と物件の選定

目的に合った物件のエリアやタイプを絞り込み、複数の物件情報を比較検討します。

表面利回りだけでなく、空室率や周辺の賃貸需要など複数の指標を組み合わせて物件を評価することが大切です。

STEP3 不動産会社・金融機関の選定

物件を紹介する不動産会社や、融資を依頼する金融機関を選定します。

複数社から提案を受けて条件を比較することで、より有利な条件での契約につながりやすくなります。

STEP4 物件の申し込みと契約

購入したい物件が決まったら、申し込みを行い、金融機関の融資審査と並行して売買契約を進めます。

契約内容や特約事項は、不明点が残らないよう事前にしっかり確認することが欠かせません。

STEP5 購入後の運用と確定申告

物件購入後は、管理会社と連携しながら入居者対応や物件の維持管理を進めます。

不動産所得が生じた場合は、必要に応じて確定申告を行う必要があります。

必要な年収・自己資金の目安

不動産投資ローンの審査では、年収や自己資金の状況が重要な判断材料となります。

一般的な目安を把握しておくことで、自分に合った投資規模を検討しやすくなります。

融資審査で重視されるポイント

金融機関は年収だけでなく、勤務先の規模・勤続年数・他の借入状況など複数の要素を総合的に審査します。

同じ年収であっても、勤務先の安定性や信用情報によって融資条件は変わります。

年収別に見る投資スタイルの目安

| 年収の目安 | 検討しやすい投資スタイル |

|---|---|

| 400万円台 | 少額から始めやすいREIT・不動産小口化商品 |

| 500万〜700万円台 | 区分マンション投資 |

| 700万円以上 | 一棟アパート・マンション投資も選択肢に |

上記はあくまで一般的な目安であり、実際の融資可能額は個々の状況によって異なります。

自己資金の重要性

自己資金を一定額準備しておくことで、ローン金額を抑えられるだけでなく、空室時や金利上昇時の備えとしての余裕も生まれます。

自己資金が少ない状態での高額融資は、想定外の事態が起きた際のリスクを高めてしまう点に注意が必要です。

サラリーマンが不動産投資で失敗しないためのポイント

これまで紹介したリスクや失敗パターンを踏まえ、失敗を避けるための具体的なポイントを整理します。

家計に影響しない資金計画を立てる

不動産投資はあくまで資産形成の一手段であり、生活費や教育費など本業の家計に支障が出ない範囲で計画することが基本です。

無理な自己資金の捻出や、過度な借入は避けるべきです。

実質利回りとキャッシュフローを自分で計算する

不動産会社から提示された数値をそのまま信じず、空室率や管理費・修繕費を加味した実質利回りを自分でも計算する習慣を持つことが重要です。

表面利回りと実質利回りの違いを理解し、自分自身で収支シミュレーションを行うことが、失敗を避けるための最も基本的な対策です。

信頼できるパートナー(会社・管理会社・税理士)を選ぶ

不動産会社・管理会社・税理士など、長期的に付き合うパートナーの信頼性は投資の成否に大きく影響します。

実績や対応の透明性を確認し、複数の専門家の意見を比較した上で選定することが望ましいです。

サラリーマンの不動産投資に関するよくある質問

サラリーマンの不動産投資について、特に質問の多い3点に回答します。

年収が高くなくても始められる?

REITや不動産クラウドファンディングなどの少額投資商品であれば、数万円程度の資金からでも不動産投資を体験できます。

区分マンションなど現物の不動産投資を行う場合は、融資審査の対象となるため、一定の年収水準が求められる傾向があります。

自己資金はいくら必要?

物件価格や金融機関の融資条件によって異なりますが、頭金や諸費用を含めて物件価格の一定割合を自己資金として準備しておくことが望ましいとされています。

自己資金が多いほど、毎月の返済負担を抑えやすくなります。

会社にバレずにできる?

就業規則の範囲内であれば問題になりにくいものの、住民税の特別徴収を通じて勤務先に知られる可能性はあります。

不安な場合は、事前に就業規則を確認し、必要に応じて専門家に相談することをおすすめします。

まとめ|サラリーマンは強みを活かして堅実な不動産投資を

サラリーマンは安定した収入を背景に融資を受けやすいという強みを持ちつつも、空室リスクや金利上昇リスクなど不動産投資特有の注意点を理解しておく必要があります。

表面的な利回りや「節税になる」という言葉だけで判断せず、実質利回りやキャッシュフローを自分自身で確認する姿勢が、長期的な成功につながります。

区分マンションや一棟投資のような現物不動産投資だけでなく、REITや不動産クラウドファンディングのような少額から始められる選択肢もあるため、自分の資金力やライフスタイルに合った方法を選ぶことが大切です。

share: