100万円で不動産投資は始められる!おすすめの方法と失敗しない判断基準を解説

公開日 2026/06/06

最終更新日 2026/06/06

share:

「100万円あれば不動産投資はできるのだろうか」「100万円では中途半端で、結局何もできないのでは」と不安を感じている方もいるはずです。

結論からいえば、100万円は不動産投資の十分なスタートラインです。

都心の中古ワンルームマンションでも、自己資金100万円前後とローンを組み合わせれば購入できるケースがあります。

この記事では、100万円で始められる5つの方法と、損をしないための判断基準・注意点を初心者向けにわかりやすく解説します。

- ・100万円があれば不動産投資の選択肢は十分にある

- ・現物・ローン頭金・REIT・クラファン・小口化の5つから選べる

- ・諸費用(物件価格の8〜10%)と激安物件の罠に注意

- ・物件保有の責任・出口戦略・予備資金で判断する

100万円で不動産投資は始められる

結論から言えば、100万円があれば不動産投資の選択肢は十分にあります。

「現物物件を直接購入する」「ローンの頭金にする」「金融商品で運用する」という3つの方向性から、目的に応じて使い方を選べる点が100万円という資金規模の強みです。

100万円でできる不動産投資の全体像

100万円でできる主な選択肢は以下の5つです。

- 不動産クラウドファンディング(1万円〜)

- REIT(不動産投資信託)

- 不動産小口化商品(任意組合型は1口100万円〜)

- 100万円を頭金にしたローン購入

- 100万円以下の築古戸建て・区分マンション

それぞれメリットとリスクが異なるため、まずは全体像を把握したうえで自分の目的に近いものから検討すると効率的です。

購入時にかかる初期費用の目安

現物物件を購入する場合、物件価格以外に諸費用がかかります。

主な諸費用は以下のとおりです。

| 費目 | 目安 |

|---|---|

| 仲介手数料 | 物件価格の3%+6万円+消費税(上限) |

| 不動産取得税 | 土地:価格×3%(軽減後)/家屋:価格×4% |

| 登録免許税 | 所有権移転は土地・家屋とも固定資産税評価額の2%(軽減あり) |

| 印紙税 | 売買契約書の金額に応じて数千円〜数万円 |

| 司法書士報酬 | 5〜10万円程度 |

| ローン関連費用 | 事務手数料・保証料など |

中古物件では物件価格の8〜10%、新築でも5〜7%程度の諸費用が必要となるため、100万円のうちすべてを物件価格に充てることはできません。

金融商品の場合は手数料が安く、100万円の多くを運用に回せます。

100万円で始める不動産投資の5つの方法

100万円で始められる代表的な方法を5つに整理して解説します。

それぞれ最低投資額・想定利回り・リスクが異なるため、自分に合った方法を見極めることが重要です。

| 手法 | 狙える対象 | 想定利回り | 必要な知識・手間 |

|---|---|---|---|

| 不動産クラウドファンディング | 分散投資(10〜20件に分割) | 年3〜8%程度 | 少ない |

| REIT | 複数銘柄に分散投資 | 年3〜5%程度 | 少ない |

| 不動産小口化商品 | 都心の優良物件1口 | 年3〜4%程度 | 少ない |

| ローン頭金 | 都心中古ワンルーム等 | 年3〜5%(表面) | 必要 |

| 現金で築古物件購入 | 地方戸建て・郊外区分 | 年10%超も可能性あり | 多い |

「手間をかけずに分散したい」ならクラファン・REIT、「現物資産を持ちたい」なら小口化・ローン頭金・現金購入が選択肢になります。

不動産クラウドファンディング(1万円〜)

不動産クラウドファンディングは、運営会社が選定した不動産に対して投資家がオンラインで出資する仕組みです。

運営事業者は不動産特定共同事業法に基づく許可・登録を受けており、優先劣後出資方式により一定の元本保護が期待できる商品も多くあります。

1万円から少額分散ができるため、100万円を10〜20件のファンドに分けてリスクを抑えながら投資する戦略が取れます。

2024年の不動産特定共同事業(クラファン含む)出資額は1,700億円以上の規模に達しており、選択肢となるファンドも豊富です。

運用期間は数カ月〜数年と幅があり、想定利回りや劣後出資比率もファンドごとに異なるため、複数の事業者を横断比較して投資判断することが重要です。

出典:国土交通省|報道発表資料:不動産クラウドファンディング 規制の明確化等により使いやすく

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説REIT(不動産投資信託)

J-REITは証券取引所に上場している不動産投資信託で、株式同様に証券口座から売買できます。

個別銘柄の投資単価は安いもので5万円程度、高いもので33万円程度と、100万円あれば複数銘柄に分散投資が可能です。

想定利回り3〜5%程度の安定的なインカムゲインを狙えるうえ、いつでも市場で売却できる流動性の高さが大きな魅力です。

株式市場の影響を受けて価格が変動するリスクがある点には注意が必要です。

【こちらもチェック!】

REIT(リート/不動産投資信託)とは?仕組みやメリット・デメリットを解説不動産小口化商品

不動産小口化商品は、特定の優良物件を複数の投資家で共同所有する仕組みです。

形態には任意組合型(1口100万円〜)と匿名組合型(1口数万円〜)があり、100万円という資金規模はちょうど任意組合型の1口に相当します。

任意組合型を選べば、現物不動産と同じく相続税評価額の圧縮効果が期待できるため、相続対策を意識する方に向いています。

運用や管理は事業者がすべて行うため、オーナー業務の手間はかかりません。

申し込みの倍率が高い人気商品も多く、希望どおりに購入できない場合がある点には留意が必要です。

【こちらもチェック!】

不動産小口化商品とは?メリット・デメリットを詳しく解説100万円を頭金にローンで物件購入

100万円を頭金にし、不動産投資ローンで数千万円規模の物件を購入する方法は、もっともレバレッジを効かせやすい選択肢です。

ただし、自己資金が少ないほど借入比率が高くなり、金利上昇や空室発生時のキャッシュフロー悪化リスクが大きくなる点に注意が必要です。

近年は変動金利での借入が中心ですが、市場金利の上昇局面では月々の返済額が増加するリスクがあるため、固定金利との比較や自己資金比率の調整を慎重に行いましょう。

100万円以下の築古戸建て・区分マンション

地方の築古戸建てや格安区分マンションは、現金100万円以下で購入可能なケースもあります。

ローンを使わず自己資金のみで購入できるためレバレッジリスクはありません。

一方でリフォーム費・修繕費がかさみ、入居付けに苦労する物件も多いのが実情で、現地確認と慎重な物件選定が成否を分けます。

賃貸需要が薄いエリアでは「買ったものの空室が埋まらない」という失敗パターンも目立つため、エリア選定が最重要です。

【こちらもチェック!】

区分マンション投資の魅力とは?メリット・デメリットもわかりやすく解説100万円の不動産投資で狙える物件と利回り

100万円という資金で具体的にどのような不動産・利回りが期待できるのか、現実的なラインを把握しておきましょう。

ローン活用と現金購入、金融商品では狙える物件と利回りが大きく異なります。

ローンを活用して購入できる物件

頭金100万円とローンを組み合わせれば、都心の中古ワンルームマンションが候補となりますが、いくらの物件購入できるかは自身の年収や年齢等によって変わってきます。

立地が良ければ空室リスクが低く、長期で安定したインカムゲインが期待できる点が魅力です。

現金で購入できる物件

100万円以下の現物物件としては、地方の築古戸建てや郊外の格安区分マンションがあります。

表面利回りは10〜20%と高水準になることもありますが、空室期間や修繕費を考慮した実質利回りは大きく下振れする可能性があります。

立地・需要・建物の状態を厳しく見極めることが必須で、現地視察と建物状況の確認は省略できません。

金融商品で期待できる利回り

不動産クラウドファンディングは年3〜8%、REITは年3〜5%、不動産小口化商品は年3〜4%程度の想定利回りが一般的です。

いずれも現物投資と異なり手間がほぼかからない反面、想定利回りはあくまで見込みであり、元本割れの可能性もある点を理解しておく必要があります。

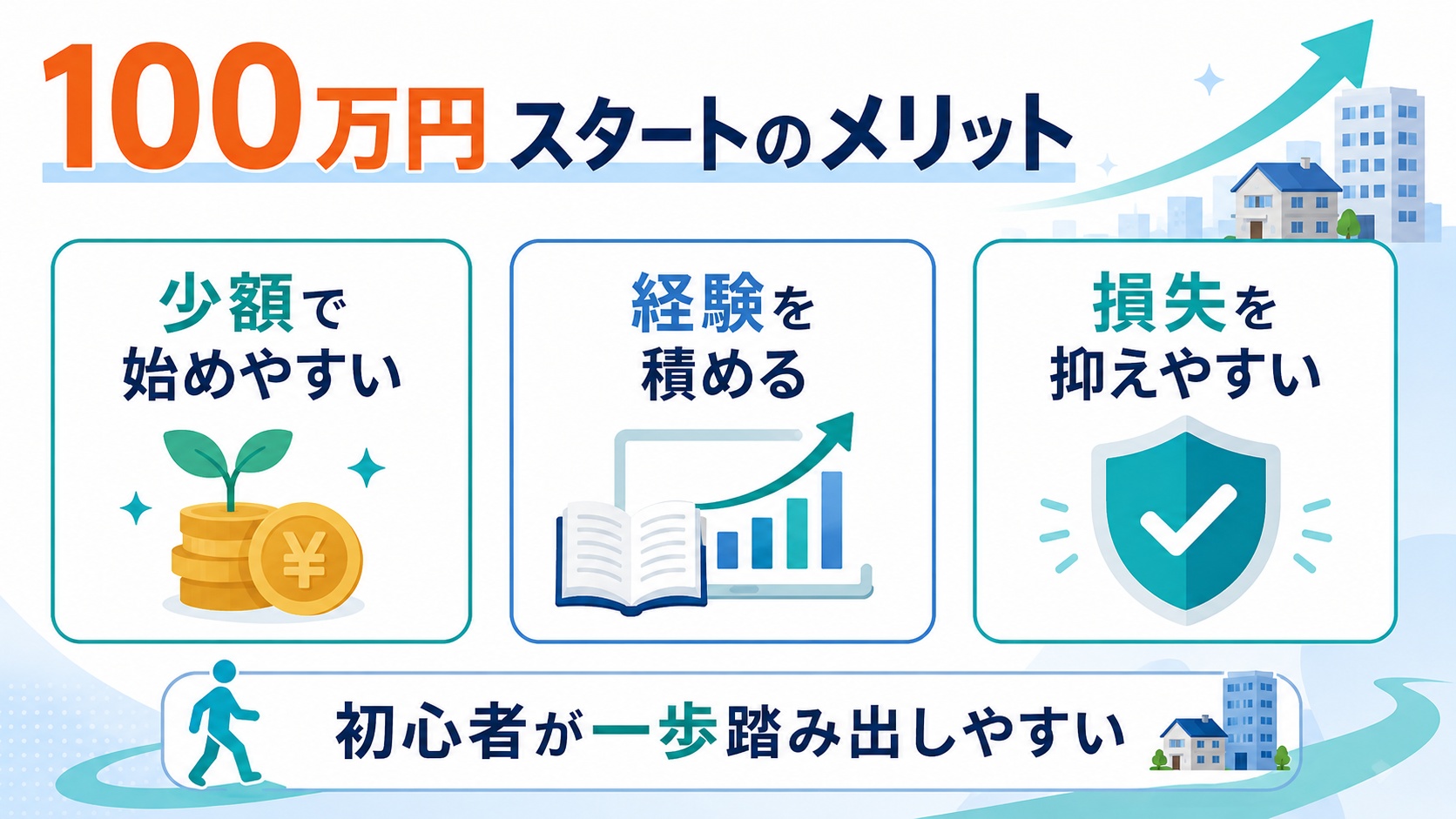

100万円で不動産投資をする3つのメリット

少額からのスタートだからこそ得られるメリットは多くあります。

100万円という資金規模で不動産投資を始めることには、若いうちに着手するほど大きく活きる強みがあります。

少額から資産形成を始められる

不動産投資を「数千万円必要だから無理」とあきらめていた方も、100万円あれば実践に踏み出せます。

早く始めるほど運用期間が長く取れるため、複利的に資産を積み上げていく効果が大きくなります。

20代・30代で始めれば、運用期間30年・40年というスパンも現実的です。

早く始めて経験を積める

不動産投資は座学だけでは身につかず、実際に運用しなければ見えないリスク・収益のリアルがあります。

100万円規模の少額投資で実体験を積んでおくことで、将来の大型投資にも自信を持って臨めるようになります。

クラファン・REITで配当・利回りの感覚を掴んでから現物へ進む流れは、初心者にとって合理的です。

失敗時の損失を抑えられる

万が一の失敗時にも、100万円規模であれば再起できる範囲の損失で済む可能性が高くなります。

高額な物件をフルローンで購入して大きな失敗を負うリスクと比べれば、100万円スタートは堅実な選択肢です。

「投資の失敗は経験値」と捉えられる金額からスタートできるため、心理的なハードルが下がり、継続的な学習姿勢を持ちやすくなります。

100万円で不動産投資をする3つの注意点

少額だからといって油断は禁物です。

100万円で不動産投資を始める際に陥りやすい3つの落とし穴を押さえておきましょう。

物件価格以外の初期費用の見落とし

現物物件の購入では、物件価格以外に登記費用・不動産取得税・仲介手数料・ローン事務手数料などの諸費用がかかります。

中古物件では物件価格の8〜10%程度を諸費用として見込む必要があり、これを忘れると資金不足に陥る原因となります。

利回りや激安物件への過信

表面利回りが20%を超える格安物件は魅力的に見えますが、空室期間・修繕費・固定資産税を加味すると実質利回りは大きく低下するのが実情です。

「安いから買う」のではなく「賃貸需要と収支シミュレーションで判断する」姿勢が不可欠です。

激安物件は売り手が手放したい理由があるケースが多く、初心者が手を出すには難しい物件であることがほとんどです。

解約・運用期間の制限

不動産クラウドファンディングや小口化商品の多くは、運用期間中の途中解約ができません。

運用期間は数カ月〜数年とファンドによって幅があります。

短期的に必要になる可能性がある資金を投じるのは避け、余剰資金で投資することが鉄則です。

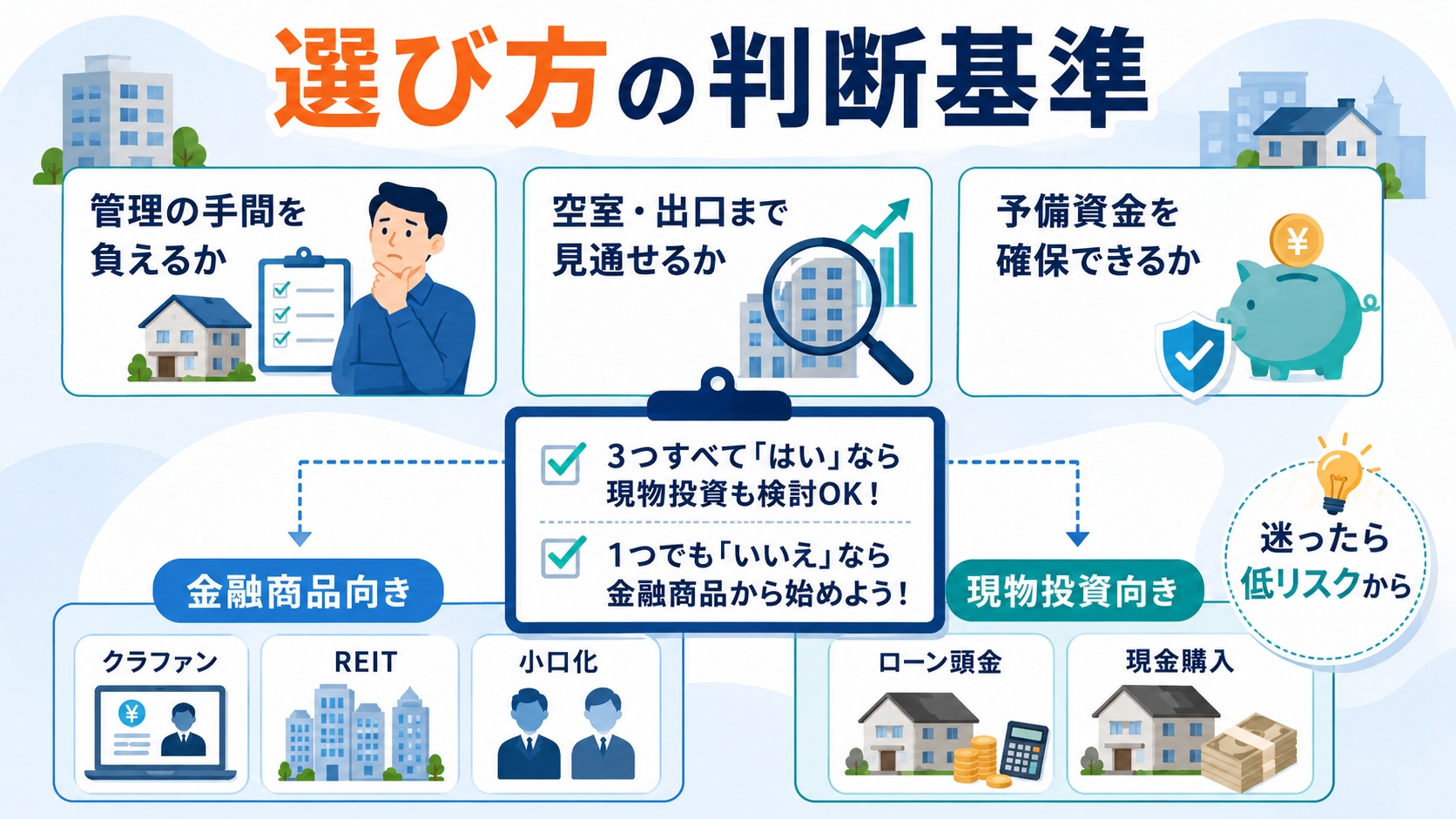

100万円で始める不動産投資を選ぶ判断基準

5つの選択肢から自分に合った方法を選ぶには、明確な判断基準を持つことが大切です。

以下の3つの観点で自己診断してみましょう。

物件を所有する責任を負えるか

現物物件を購入した場合、入居者対応・修繕判断・確定申告などのオーナー業務が発生します。

これらの責任と手間を負えないと感じる場合は、運用をプロに任せられる金融商品(クラファン・REIT・小口化)の方が向いています。

空室リスク・出口戦略まで見通せるか

不動産投資の成否は購入時点の判断でほぼ決まると言われます。

立地・賃貸需要・将来の売却可能性まで含めて見通せるか、自問することが重要です。

人口減少エリアや競合過多エリアは、現金購入であっても買うべきではありません。

想定外の出費に対応できるか

物件保有中は、給湯器の故障や退去時の原状回復費など、突発的な数十万円規模の出費が発生する可能性があります。

100万円すべてを頭金にせず、最低でも100万円程度の予備資金を別途確保しておくのが安全です。

100万円は不動産投資の十分なスタートライン

100万円があれば、ローンを活用した現物投資から1万円単位で始められる不動産クラウドファンディングまで、幅広い選択肢があります。

大切なのは、自分の目的・リスク許容度・かけられる時間を整理し、もっとも合った方法を選ぶことです。

少額・分散・低リスクから始めたい方は、まず不動産クラウドファンディングで経験を積み、慣れてから現物投資へとステップアップする戦略が現実的です。

多数あるクラウドファンディング事業者を効率よく比較するには、利回り・最低投資額・運用期間で横断比較できる「ゴクラク」のような比較サービスを活用するのがおすすめです。

ゴクラクは約140の不動産クラウドファンディング関連サービスを一括掲載し、ランキング・お気に入り機能で複数候補の並列比較ができます。

無料会員登録ですべての機能が利用できるため、まずは登録してどんなファンドがあるかチェックするところからはじめてみてください。

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー