「オーナーチェンジ物件はすぐ家賃が入るからお得」と勧められたけれど、本当に安全なのだろうか。

ネットで検索すると「危険」「売れない」「後悔した」といったネガティブな言葉が並び、不安に感じている方も多いはずです。

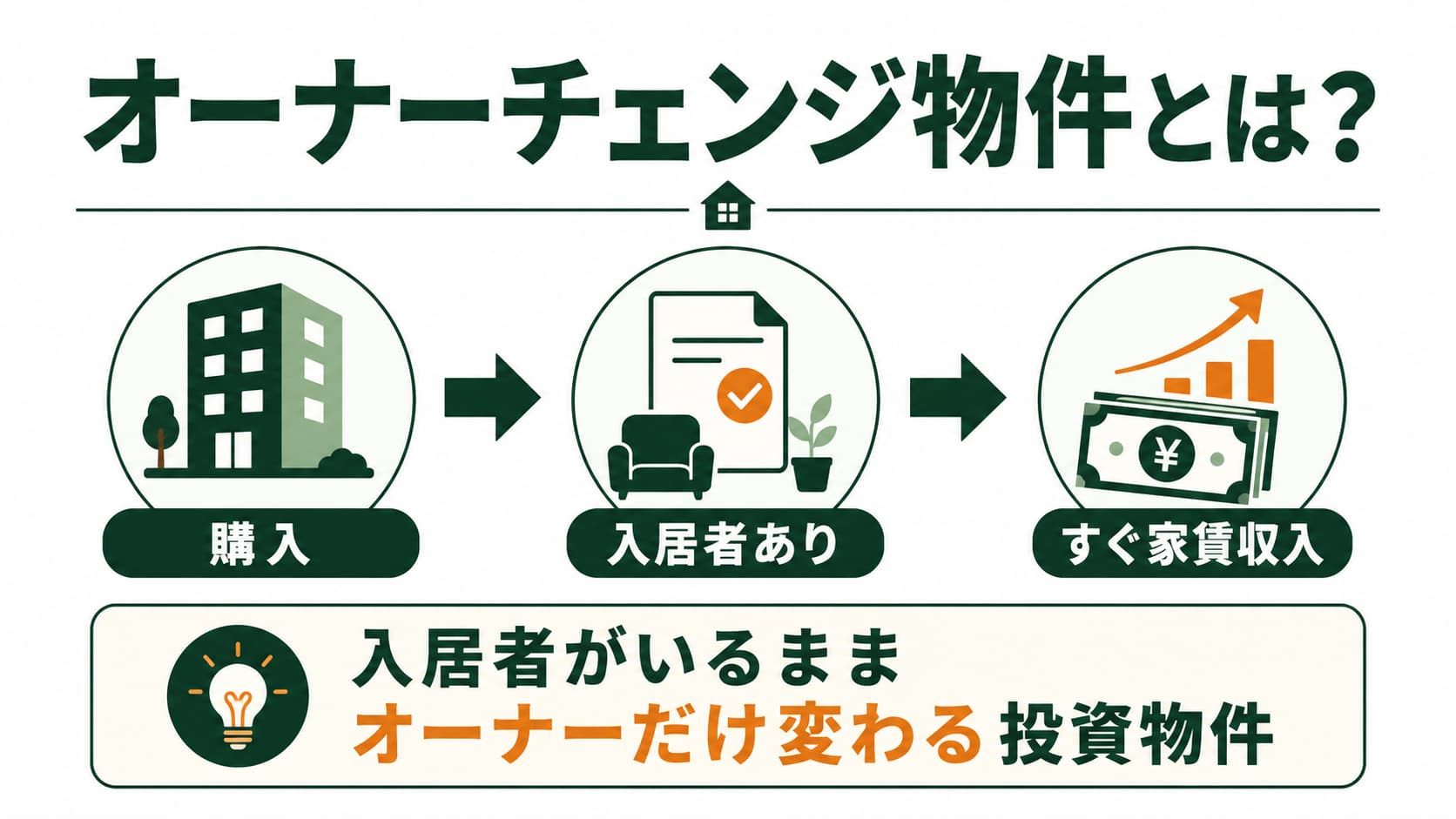

オーナーチェンジ物件とは、入居者がいる状態で購入する投資用不動産。

こちらには、購入直後から家賃収入を得られるというメリットがある反面、通常の空室物件にはない特有のリスクが潜んでいます。

この記事では、オーナーチェンジ物件が「危険」「売れない」と言われる理由やデメリットを徹底的に解説します。

実際に後悔した人の失敗事例や、優良物件を見極めるためのポイントも網羅していますので、購入前の不安解消に役立ててください。

-

・最大のリスクは「室内の内見ができないこと」。退去後に多額の修繕費用が発生し、後悔するケースも

-

・家賃滞納者やトラブルメーカーが住んでいるリスクや、利回りを高く見せるための「サクラ入居」に注意

-

・「売れない」と言われる理由は、実需層(自分が住みたい人)に売却できず、ターゲットが投資家に限定されるため

-

・購入直後から家賃収入が入る、融資審査に通りやすいといったメリットも存在

-

・失敗を防ぐには、家賃表、賃貸借契約書、修繕履歴、売却理由を徹底的に確認することが必須

1. オーナーチェンジ物件とは?

オーナーチェンジ物件とは、現在入居者が賃貸で住んでいる状態のまま、所有権(オーナー)だけが第三者に移転する物件のことです。

購入者は、入居者と結ばれている賃貸借契約をそのまま引き継ぎます。

そのため、入居者を探す手間を省き、物件の引き渡し日からすぐに家賃収入を得ることができます。

しかし、この「入居者がいる状態」こそが、様々なデメリットやトラブルの火種となることがあるため、注意が必要です。

2. オーナーチェンジ物件が「危険」「やめとけ」と言われる4つのデメリット

なぜネット上で「危険」と言われるのか、オーナーチェンジ物件ならではの代表的なデメリットを解説します。

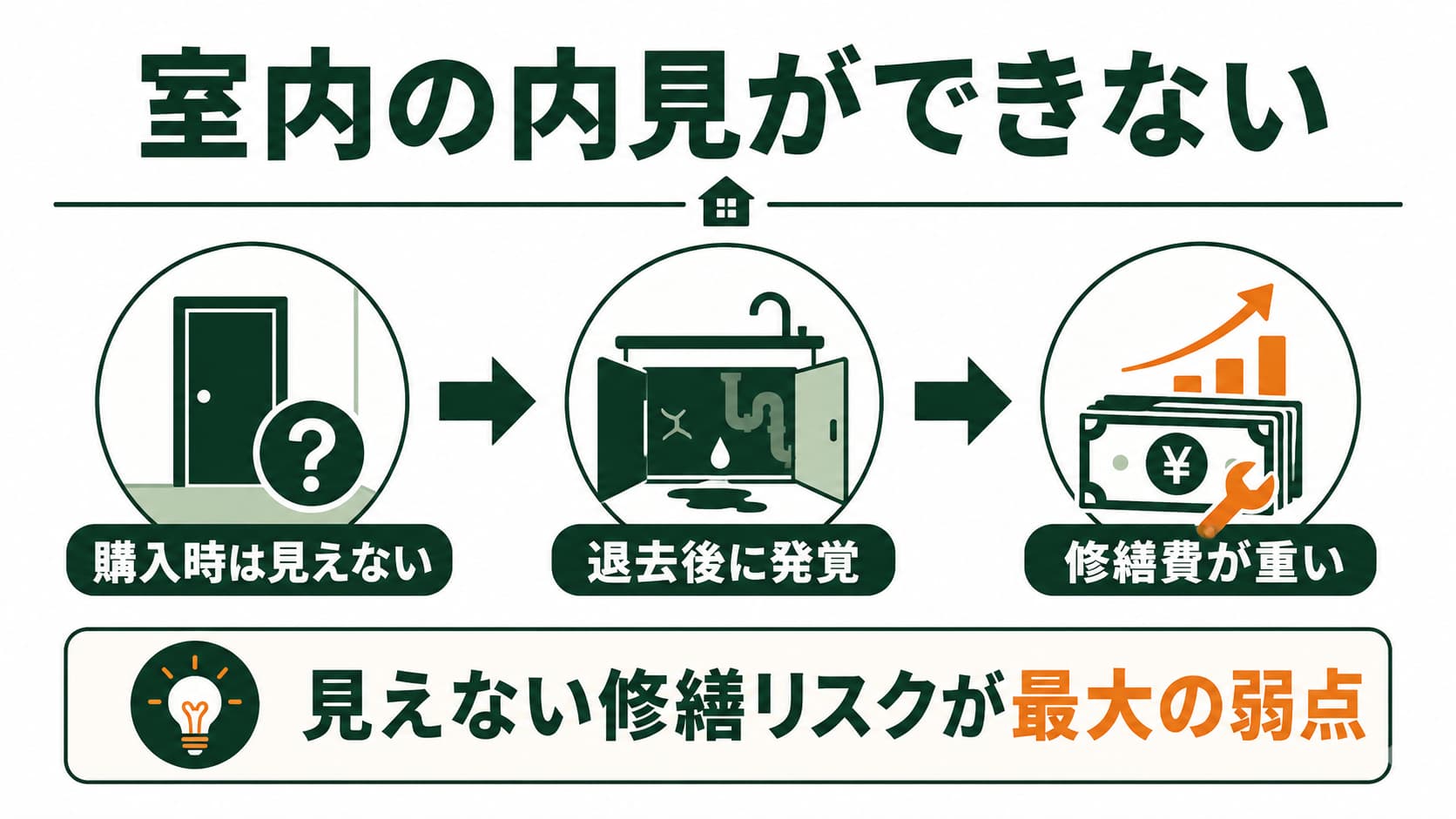

① 室内の内見ができない(見えない修繕リスク)

最大のリスクは、入居者のプライバシー保護のため、室内の状況を直接確認(内見)できないことです。

購入時は表面利回りばかりに目がいきがちです。

しかし、いざ現在の入居者が退去した際に、「ペットの臭いや傷がひどい」「水回りの設備がボロボロ」といった問題が発覚するケースがあります。

予想外のフルリフォームが必要となり、数百万円の想定外の出費が発生することが、「後悔」の理由です。

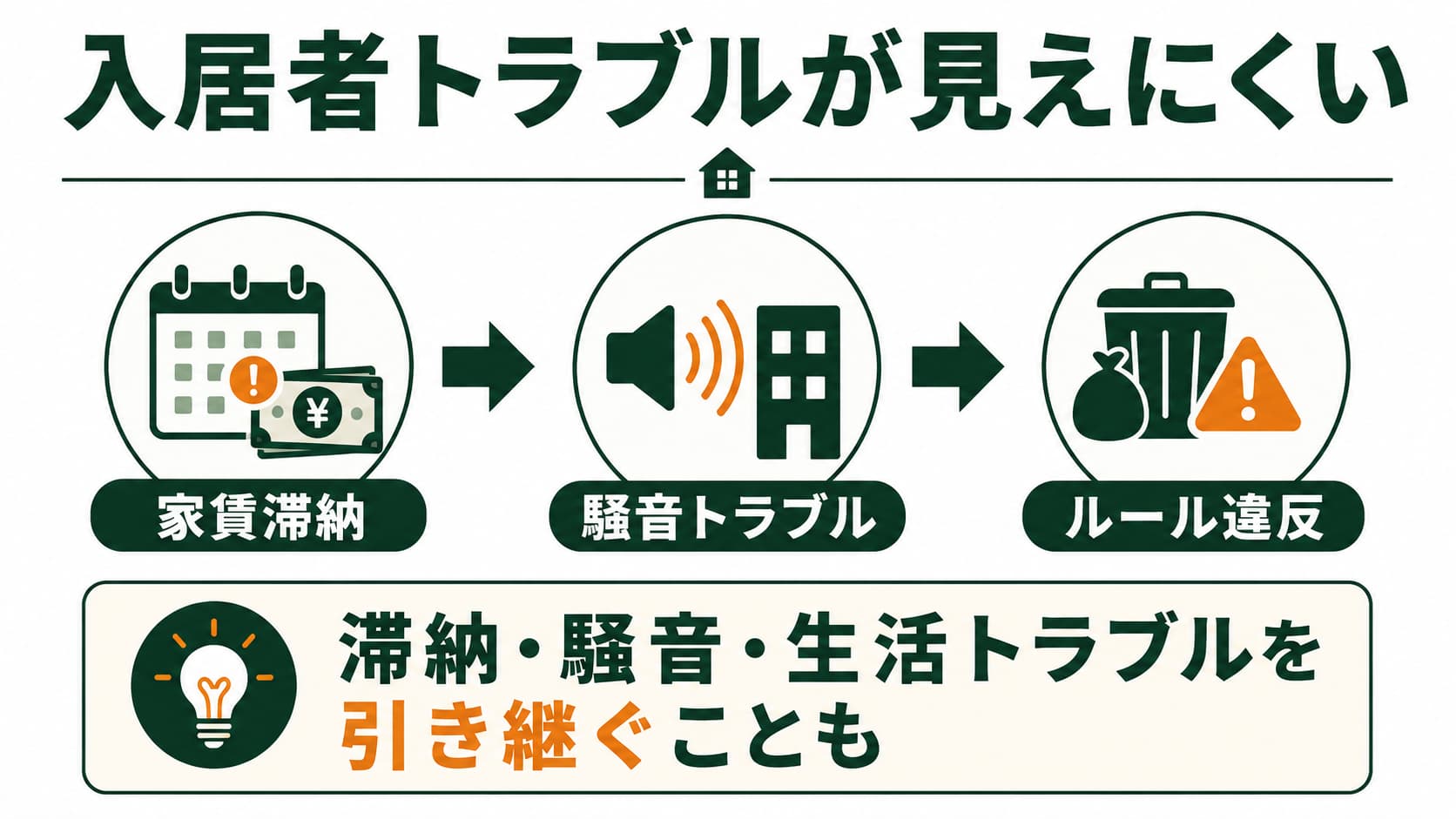

② 入居者の属性やトラブル状況が分かりにくい

すでに住んでいる入居者が、どのような人物なのかを事前に把握するのは困難です。

過去に家賃滞納の遅れが頻発している人物や、ゴミ出しのルールを守らない、騒音トラブルを起こす人物が住んでいる可能性があります。

管理会社からの引き継ぎ資料に記載されていれば良いですが、売り主が不都合な事実を隠している場合、購入後に厄介なトラブルを抱え込むことになります。

③ サクラ(偽装入居者)による利回りのかさ上げリスク

悪質なケースとして知られているのが、高い利回りを装うための「サクラ(偽装)入居」です。

売り主が相場よりも不自然に高い家賃で知人やダミー会社を入居させ、物件の売却価格を釣り上げます。

購入後、数ヶ月でその入居者が退去してしまい、次に募集をかけると相場通りの安い家賃でしか入居者が決まらず、大幅に利回りが低下してしまうという手口です。

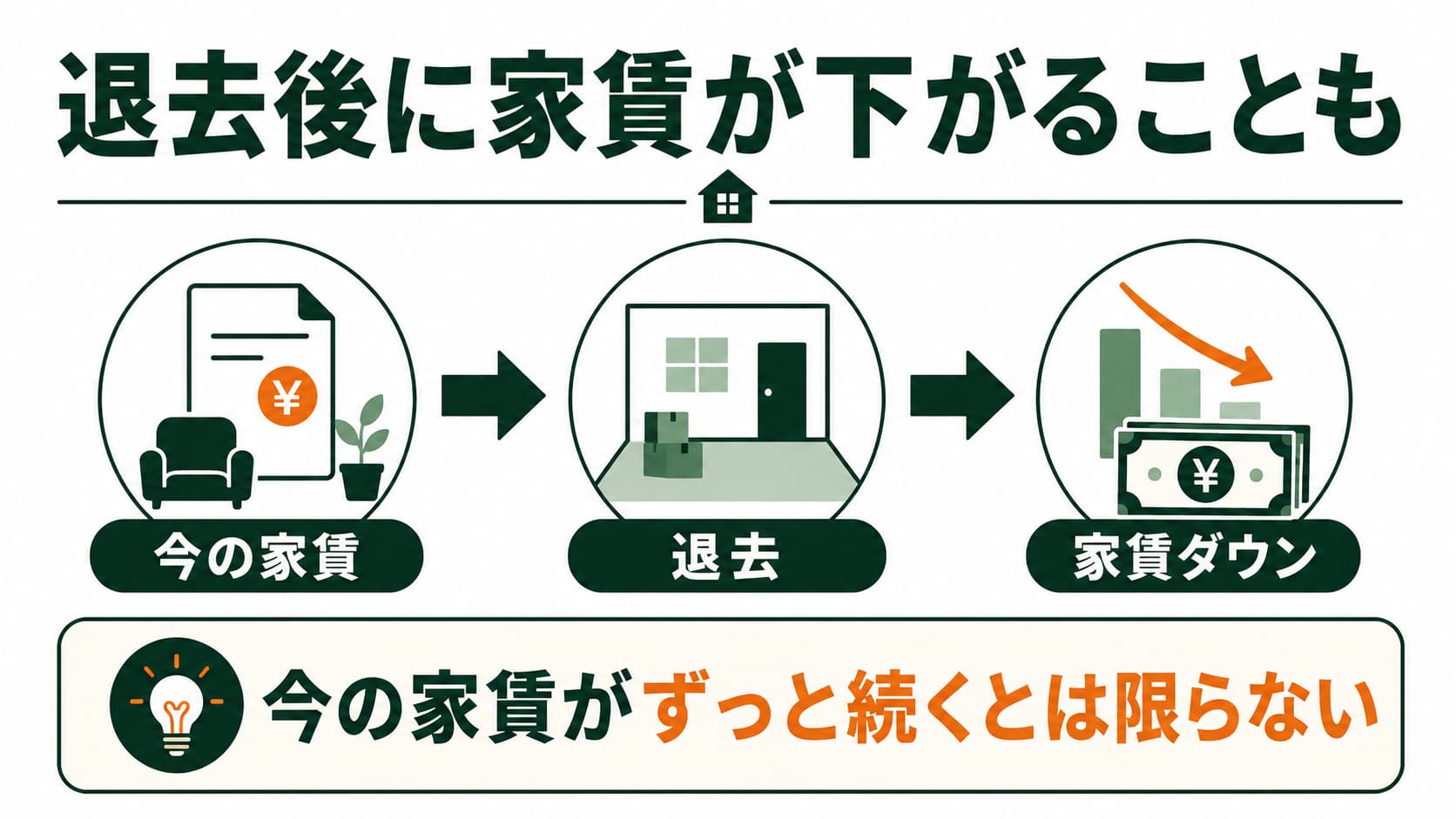

④ 退去後に家賃が下がる・長期空室になるリスク

長期間住んでいる入居者の場合、契約当時(物件が新しい時)の高い家賃のままになっていることがあります。

その入居者が退去した場合、築年数が経過しているため、次の募集では家賃を下げないと入居者が決まらない可能性があります。

現在の家賃収入が未来永劫続くわけではない点に注意が必要です。

3. 「オーナーチェンジ物件は売れない」と言われる理由

投資家の中には「将来の出口戦略(売却)が難しい」という理由でオーナーチェンジ物件を避ける人もいます。

「売れない」と言われる主な理由は以下の2点です。

ターゲットが「投資家」に限定されるため

オーナーチェンジ物件はすでに入居者がいるため、自分が住む目的の「実需層」には売却できず、買い手が「投資家」に限定されます。

そのため、「売りにくい」とされています。

不動産市場において、投資家よりも実需層の方が高く物件を買ってくれるのが一般的です。

その4つの理由を端的に解説します。

理由1:住宅ローンの「金利」が圧倒的に低いから

実需層が使う「住宅ローン」は金利が0.3%〜2%程度と極めて低いです。

投資家が使う「不動産投資ローン」(1.5%〜4.5%程度)と比べて毎月の返済額が大幅に安くなります。

そのため、実需層はより高い金額の物件まで予算を伸ばせます。

理由2:「返済期間」を長く組めるから

投資ローンは建物の「法定耐用年数の残り期間」でしか組めないことが多いです。

一方、住宅ローンは築古物件でも最長35年(近年は50年も)の長期ローンが組みやすく、毎月の負担を抑えて高値で購入できます。

理由3:購入基準が「利回り」ではなく「感情」だから

投資家は自分が儲かるために「利回り」をシビアに計算し、とにかく安く買おうとします。

一方、実需層は「ここに住みたい」「駅に近い」といった暮らしの満足度や感情を重視するため、相場より多少高くても購入してくれます。

理由4:国からの強力な「税制優遇」があるから

実需層には「住宅ローン控除」による所得税の還付があります。

さらに、購入時の各種税金(登録免許税や不動産取得税)の軽減措置など、不動産投資にはない強力な減税メリットがあります。

この実質的なキャッシュバック分を、購入予算に上乗せできるのです。

オーナーチェンジ物件はこうした理由で売りづらい

【結論】

このように、融資条件の有利さと購入目的の違いから、実需層のほうが買値が高くなります。

オーナーチェンジ物件は、この「高く買ってくれる実需層」をターゲットにできません。

そのため、売却価格が伸び悩み「売れない(売りづらい)」と言われやすいのです。

住宅ローンが使えないため資金調達のハードルが高い

「オーナーチェンジ物件は売れない」と言われる理由は他にもあります。

買い手が投資家に限定されるということは、買い手は金利の安い「住宅ローン」を利用できません。

審査の厳しい「不動産投資ローン」を利用することになります。

金融機関の融資姿勢が厳格化している時期は、買い手がローンを組めずに売買契約が流れてしまうこともあります。

結果として「なかなか売れない」という状況に陥ります。

4. 実際に後悔した?オーナーチェンジの失敗事例

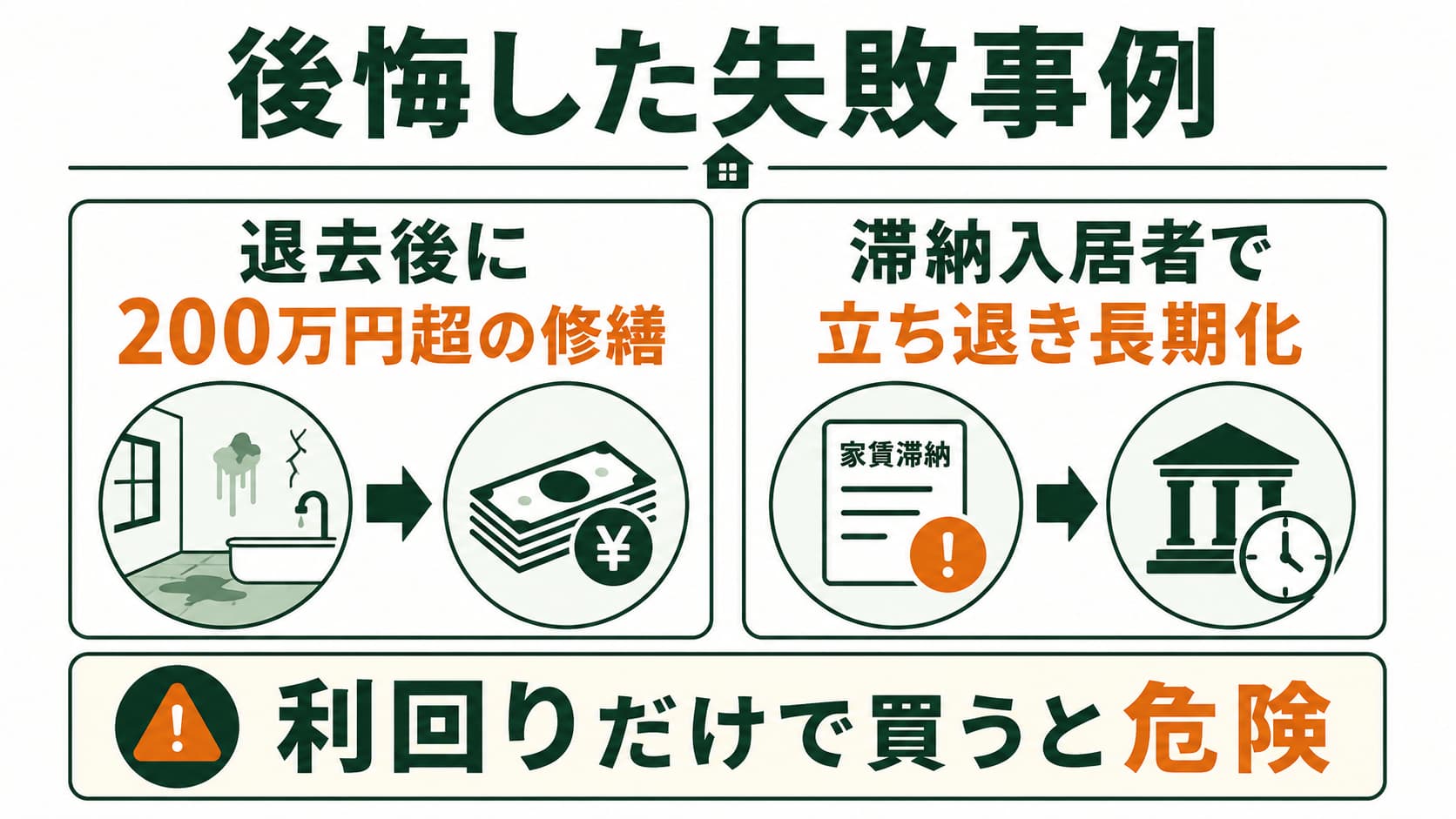

ここで、事前調査が不足していたために後悔してしまった具体的な失敗事例を紹介します。

| 事例 | 詳細と後悔のポイント |

|---|---|

| 想定外のリフォーム費用 | 築20年の中古マンションを購入。 1年後に入居者が退去したが、室内で喫煙しておりヤニ汚れが深刻。 水回りも一度も交換されておらず、次の募集のために200万円以上のリフォーム費用がかかり、利回りが急落した。 |

| 家賃滞納と立ち退き交渉 | 高利回りに惹かれて購入したが、直後から家賃の滞納が発生。 調べてみると、売り主の時点から度々遅延していたことが発覚。 家賃保証会社にも未加入の古い契約で、立ち退き交渉に多大な弁護士費用と時間(約1年)を浪費した。 |

5. 危険だけじゃない!オーナーチェンジ物件のメリット

ここまでデメリットやリスクを紹介してきましたが、オーナーチェンジ物件には他にはない魅力的なメリットも存在します。

リスクを正しくコントロールできれば、投資対象となりえます。

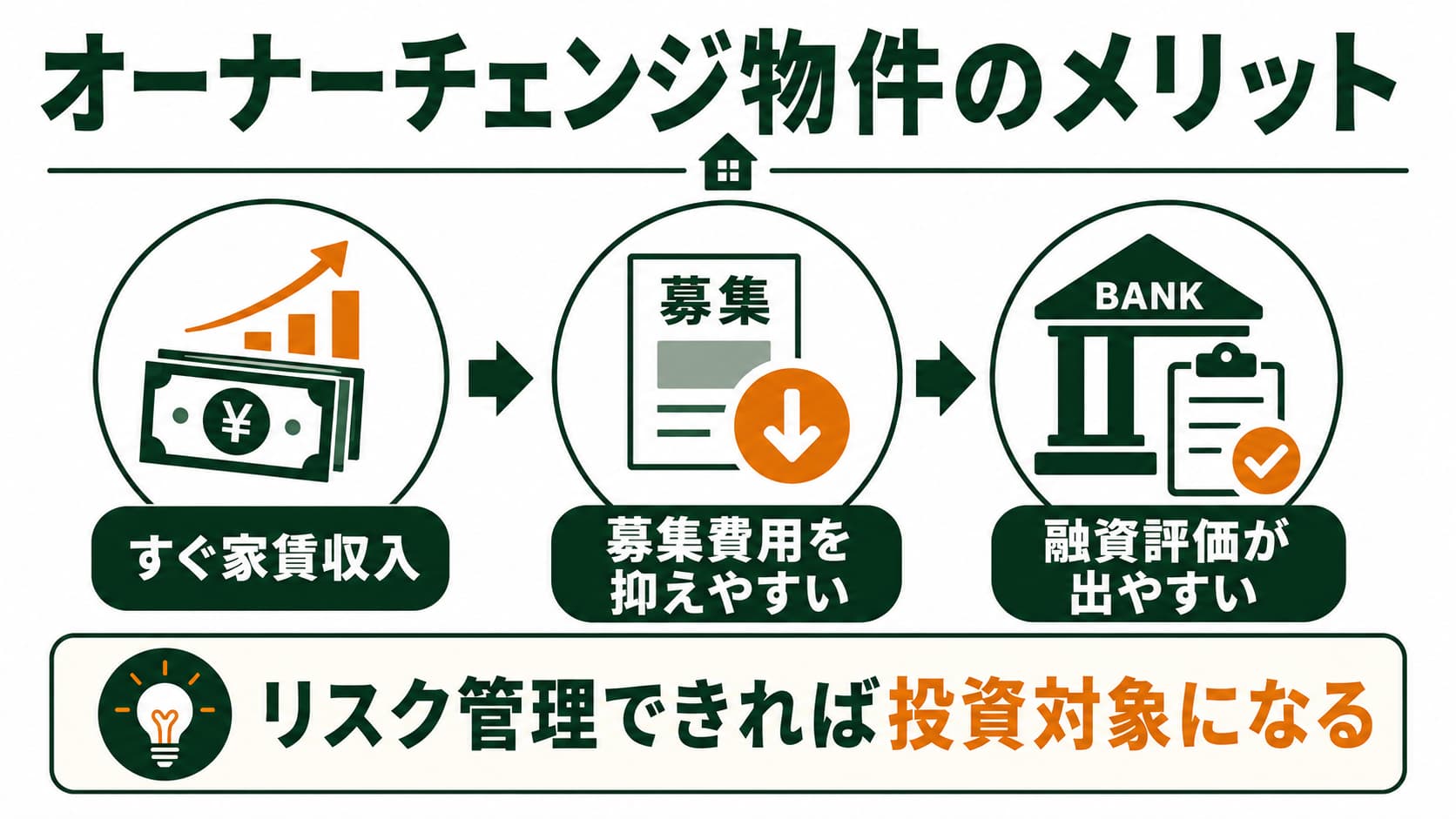

購入直後から家賃収入が発生する

空室期間ゼロで、引き渡し当月から安定した家賃収入を得られます。初期費用(募集費用など)を抑えられる

リフォーム費用、入居者募集の広告費(AD)、仲介手数料などのコストが不要です。融資審査に通りやすい場合がある

「すでに家賃収入が発生している」という実績があるため、金融機関によっては空室物件よりも事業計画が立てやすく、融資の評価が出やすいケースがあります。6. 失敗・後悔しないための見極め方(チェックリスト)

オーナーチェンジ物件で失敗しないためには、事前の情報収集がすべてです。

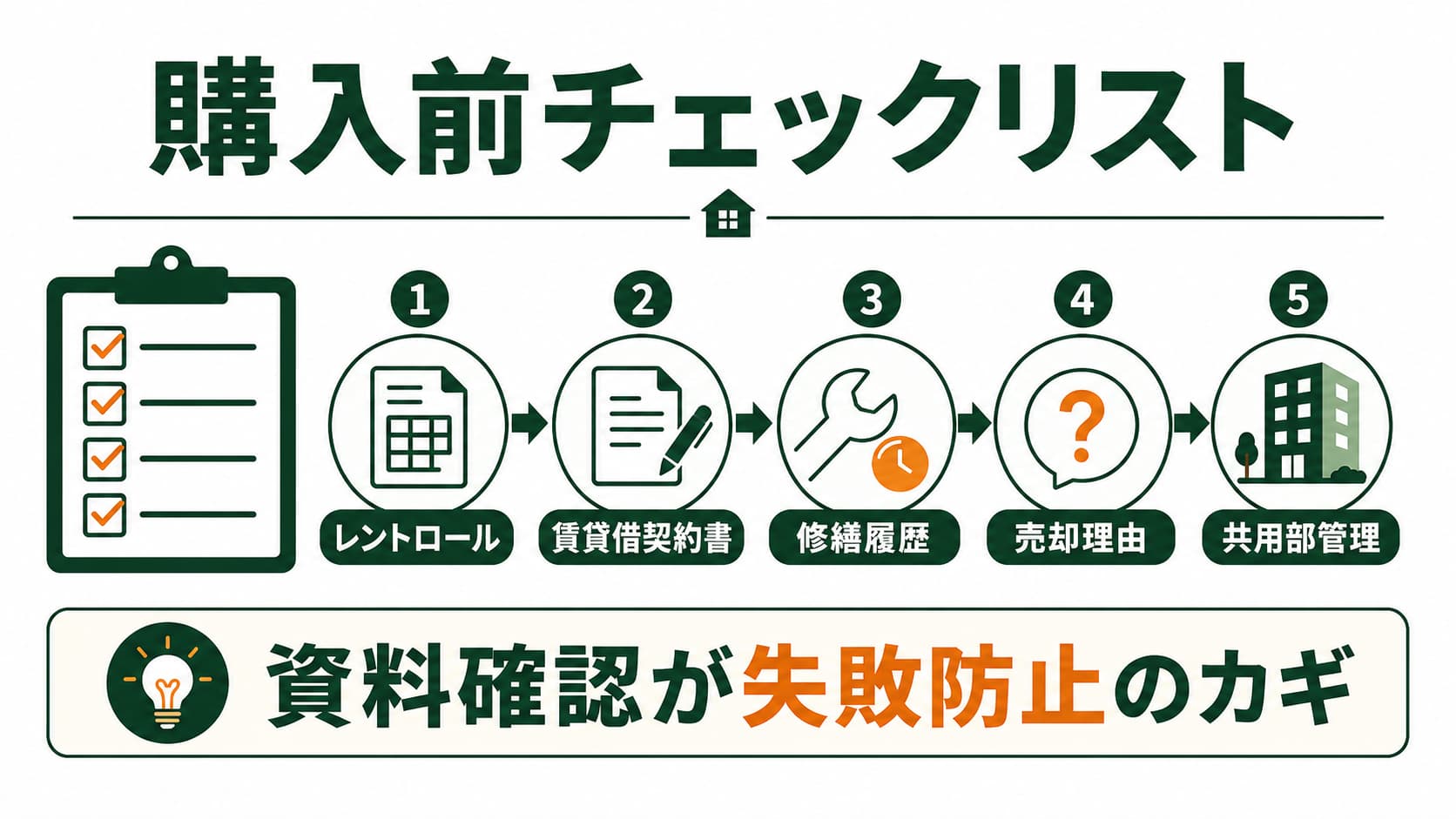

内見できないデメリットを補うため、以下の資料や状況を徹底的に確認しましょう。

① レントロール(家賃明細表)と賃貸借契約書の確認

レントロールを見て、「周辺相場と比べて不自然に家賃が高くないか」「契約日が売却直前ではないか」を確認し、サクラ入居のリスクを排除します。

また、賃貸借契約書を取り寄せ、敷金の引き継ぎの有無、家賃保証会社の加入状況、特約事項(退去時の原状回復の取り決めなど)をチェックしてください。

② 管理会社からのヒアリングと修繕履歴

現在の管理会社に、過去の家賃滞納履歴や、近隣とのトラブルがないかをヒアリングします。

また、室内設備の修繕履歴(給湯器やエアコンをいつ交換したか)を確認することで、退去後のリフォーム費用の目安をつけることができます。

③ 売却理由の確認

「なぜ、家賃収入を生んでいる物件を手放すのか」という売却理由を不動産会社を通じて確認します。

「資産の組み換え」や「資金繰りの都合」であれば問題ありません。

しかし、理由が不透明な場合は、何か厄介な問題を抱えている可能性があるため慎重になりましょう。

④ 共用部の管理状況を現地でチェックする

室内は見えなくても、マンションのエントランス、ゴミ置き場、駐輪場、廊下などの共用部は必ず現地で確認してください。

共用部が荒れている物件は、管理会社の質が低いか、入居者のモラルが低い証拠です。

7. まとめ:リスクを正しく理解し、慎重な物件選びを

オーナーチェンジ物件は、すぐに家賃収入を得られる魅力的な選択肢です。

しかし、内見不可による修繕リスクや、入居者トラブルといった「見えない危険」が潜んでいます。

また、実需層に売却しにくいため、出口戦略(売却)を描きにくいという側面もあります。

「利回りが高いから」と安易に飛びつくのではなく、契約書の内容を精査し、将来の修繕費を織り込んだ厳しめのシミュレーションを行うことが成功の鍵です。

信頼できる不動産会社をパートナーに選び、不透明な部分を1つずつクリアにしてから購入を決断するようにしましょう。

【免責事項】

本記事は、一般的な不動産投資に関する情報提供を目的としており、特定の物件の購入や投資を推奨するものではありません。

不動産投資には空室、修繕、金利上昇などのリスクが伴います。実際の投資判断および契約等に際しては、重要事項説明書や賃貸借契約書等の書面を十分に確認し、ご自身の資産状況やリスク許容度を考慮のうえ、自己責任において行っていただきますようお願いいたします。