都心の再開発が進む中、権利関係が複雑な土地など「都市のデッドスペース」に価値を見出し、急成長を遂げている不動産ベンチャーがあります。

それが「エムトラスト株式会社」です。(不動産クラファンを運営するTORCHES株式会社の親会社)

同社は横浜DeNAベイスターズのオフィシャルスポンサーも務めており、その急成長ぶりから投資家や業界関係者の間で注目を集めています。

「エムトラストの売上や決算はどうなっているのか?」と気になっている方も多いでしょう。

「今後、上場(IPO)する予定はあるのか?」といった疑問もよく聞かれます。

本記事では、公開されている最新の業績データや決算公告を基に、エムトラストの財務状況とビジネスモデルを分析します。

さらに、投資家が気になるポイントとして、クリアルといった上場企業が運営する不動産クラウドファンディング会社との比較も行います。

【こちらもチェック!】

>>5分で投資すべきかわかる?ファンド判断シートを作成!不動産クラウドファンディングで活用を-

・エムトラストの2025年の売上は535億円、営業利益は22億円へと急成長

-

・第10期決算では、当期純利益約9.5億円を計上し、利益剰余金は約37.5億円まで積み上がっている

-

・大手デベロッパーが敬遠するような複雑な権利関係の土地を仕入れ、価値を上げる手法

-

・これだけの成長性と利益規模があれば、将来的な上場(IPO)も視野に入り得る

-

・上場系クラファン運営会社と比較すると、エムトラストは「開発・権利調整」に特化した強い競争力を持っている

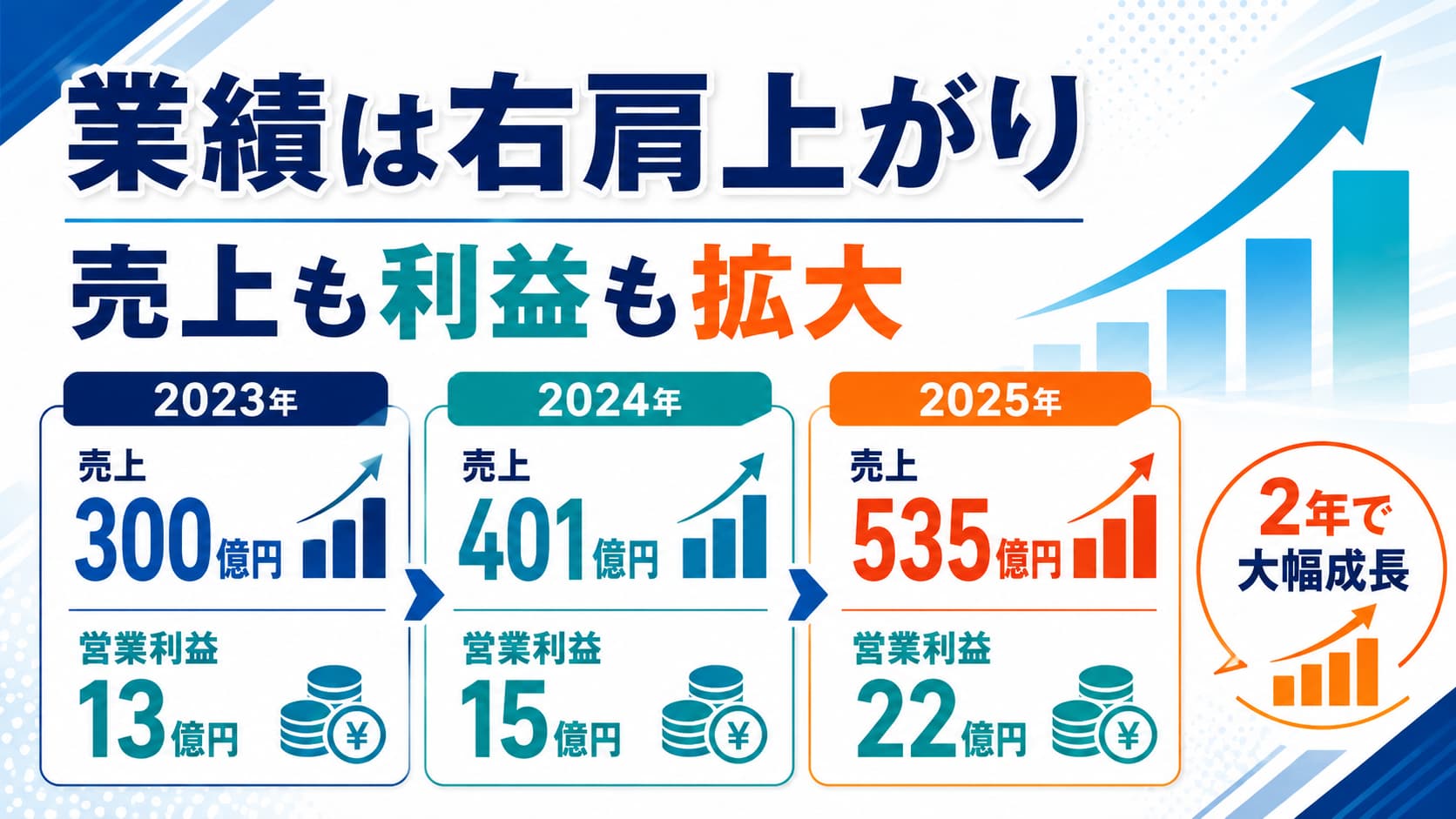

1. エムトラストの最新業績:売上高535億円を突破

設立からわずか10年で急成長を遂げたエムトラスト株式会社。

公開されている直近の業績推移を見ると、その驚異的な成長スピードが数字に表れています。

| 年度 | 売上高 | 売上総利益 | 営業利益 |

|---|---|---|---|

| 2023年 | 300億円 | 34億円 | 13億円 |

| 2024年 | 401億円 | 43億円 | 15億円 |

| 2025年 | 535億円 | 71億円 | 22億円 |

2023年に300億円だった売上は、2025年には535億円にまで拡大しています。

それに伴い、営業利益も13億円から22億円へと順調に伸びており、本業でしっかりと稼ぐ力があることが証明されています。

2. 第10期決算公告を分析!驚異的な利益剰余金

次に、官報等で公開されている「第10期決算公告(令和7年9月30日現在)」の数値を基に、具体的な財務状況を読み解きます。

総資産約188.8億円。エムトラスト第10期決算ハイライト

- 資産合計: 18,885,388千円(約188.8億円)

- 流動負債: 13,265,156千円(約132.6億円)

- 純資産合計: 3,809,659千円(約38.0億円)

- 当期純利益: 956,145千円(約9.5億円)

- 利益剰余金: 3,759,659千円(約37.5億円)

総資産約188.8億円、当期純利益約9.5億円という数字は、独立系の不動産会社としては非常に高いパフォーマンスです。

自己資本比率は約20.2%。

特に注目すべきは、約37.5億円まで積み上がった「利益剰余金」の厚みです。

これは、次なる投資に備えた筋肉質な経営姿勢の表れと言えます。

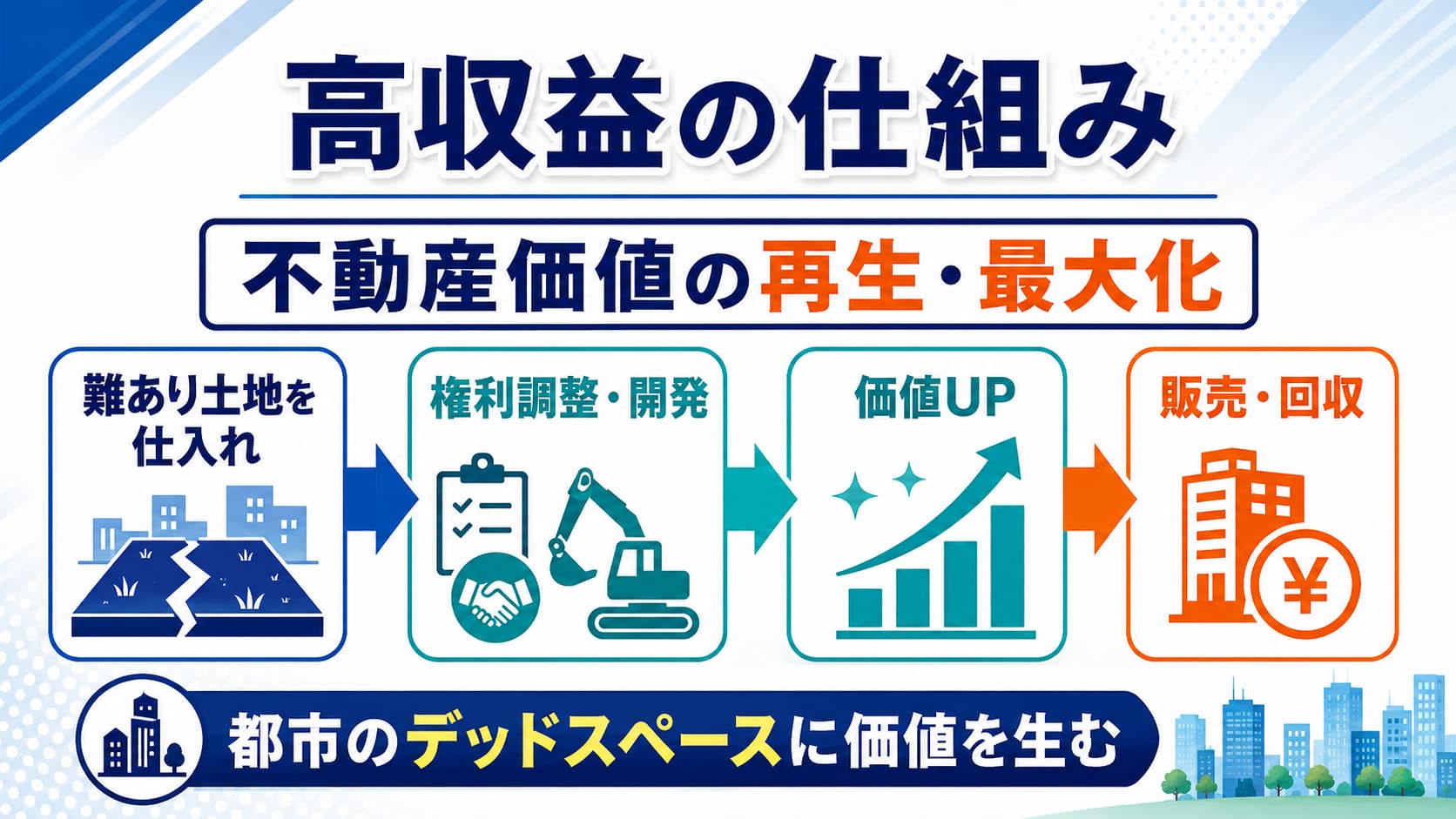

3. 高収益の理由は?エムトラストのビジネスモデル

エムトラストがこれほどの売上と利益を叩き出せる理由は、その独自の事業構造にあります。

一言で言えば、「不動産価値の再生・最大化」です。

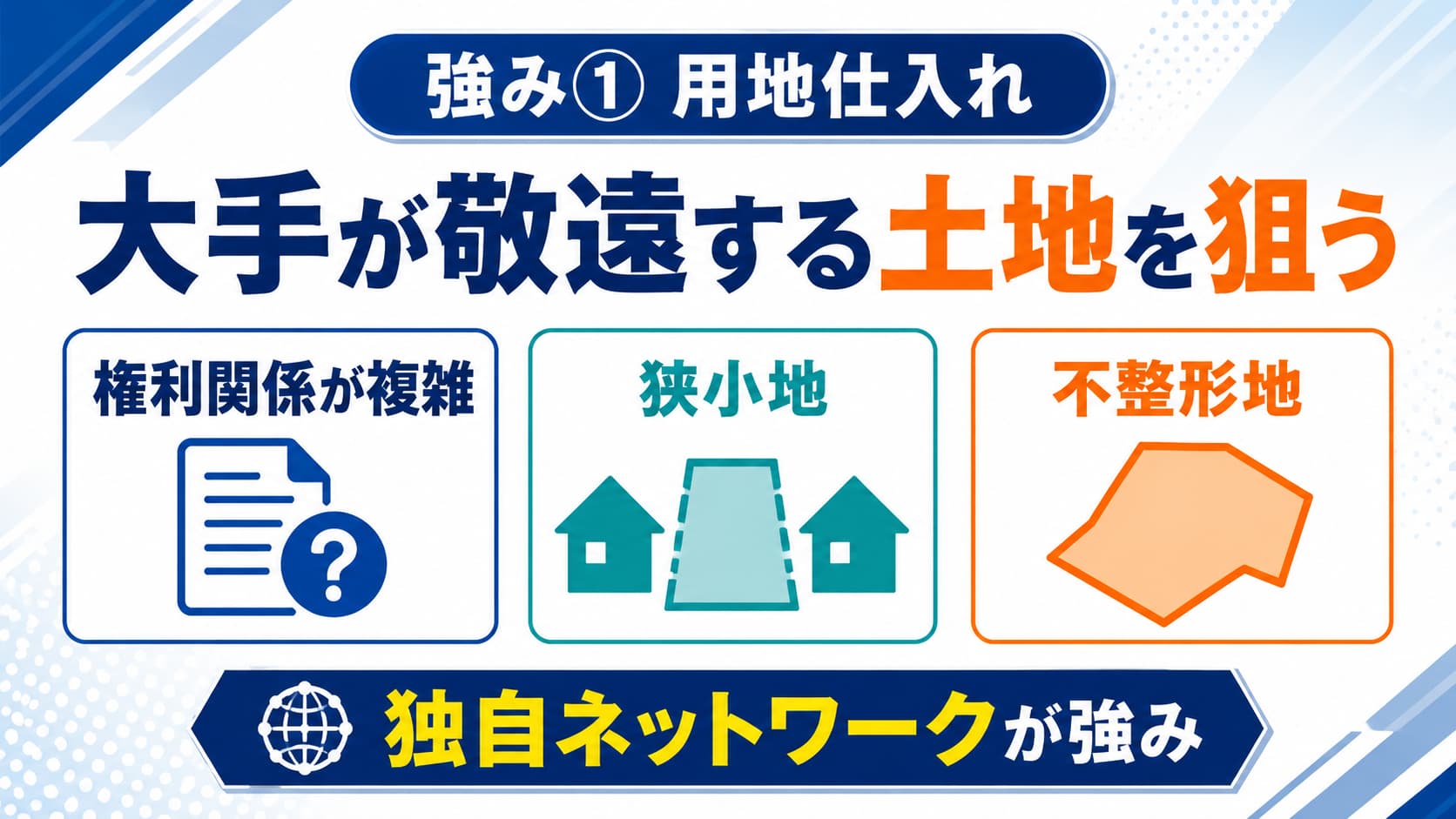

① 大手が敬遠する「用地仕入れ」

同社の最大の強みは、東京23区を中心とした独自の仕入れネットワークです。

権利関係が複雑な土地や、狭小地、不整形地といった「難あり物件」を積極的に取得します。

大手デベロッパーが手を出さないニッチな領域で、スピード感を持って決断することで競争を有利に進めています。

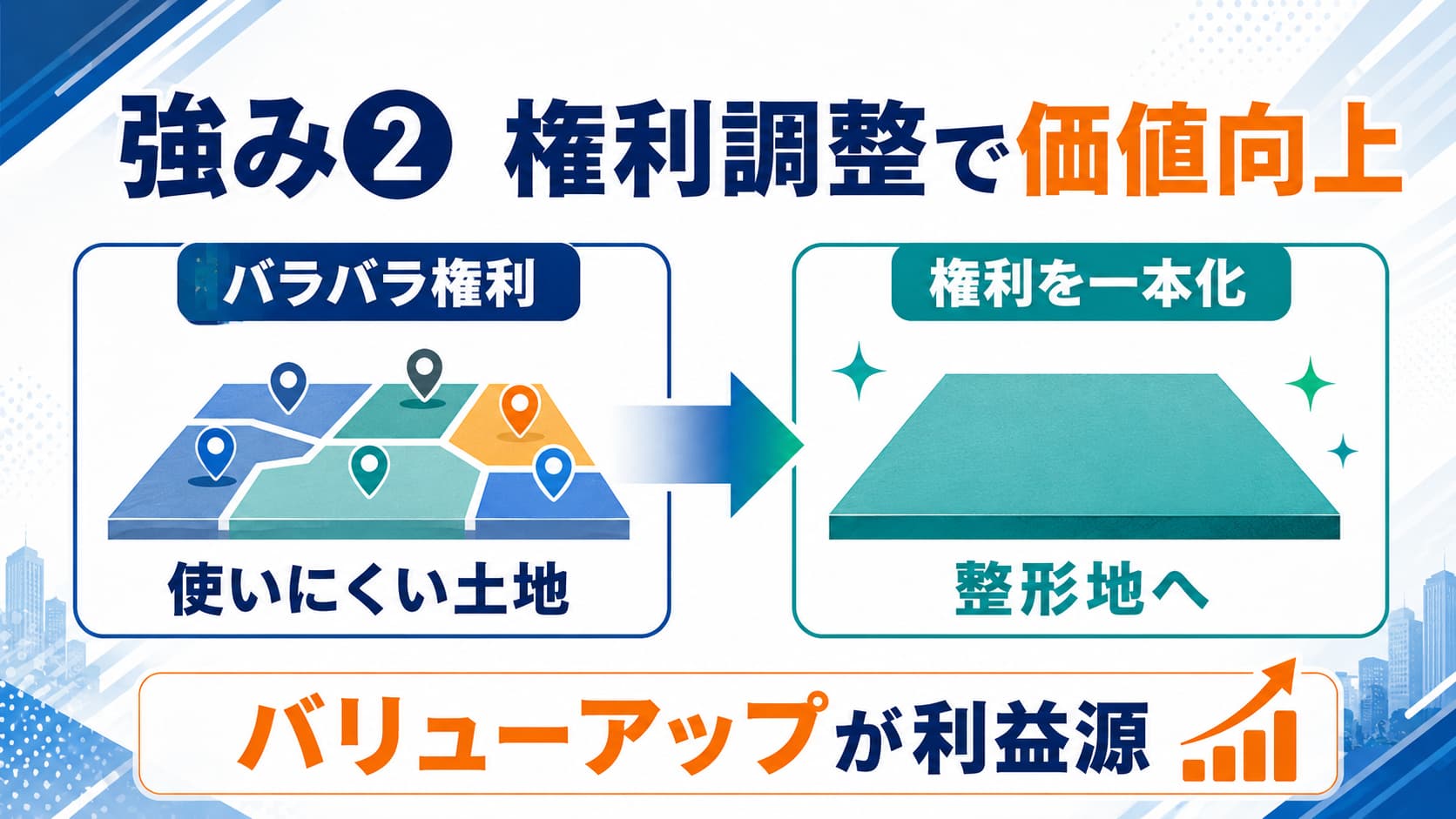

② 付加価値を生む「開発・権利調整」

仕入れた土地の複雑な権利を一本化したり、隣接地と合わせて整形地にしたりすることで、土地の資産価値を劇的に向上させます。

この「バリューアップ」こそが、同社の高い利益率の源泉です。

③ 柔軟な「販売戦略」

自社での直接販売にこだわらず、同業者への卸売り(BtoB)も含めた柔軟な出口戦略を持っています。

これにより、在庫回転率を高め、キャッシュフローを良好な状態に保っています。

4. エムトラストは今後「上場(IPO)」するのか?

これだけの急成長を遂げていると、「エムトラストは上場するのか?」という点が気になります。

現時点において、エムトラストから新規上場(IPO)に関する公式な発表はありません。

しかし、経営戦略の観点から推測すると、上場を視野に入れている可能性はあります。

プロ野球チームのスポンサーに就任

純利益が10億円に迫り、利益剰余金も厚く積み上がっているため、財務的な上場基準を満たすポテンシャルはあります。

また、東京ミッドタウン八重洲への本社移転や、プロ野球チームのスポンサー就任など、企業の知名度向上にも積極的です。

今後、総合デベロッパーへの進化を目指す上で、上場は有力な選択肢となるでしょう。

5. 他の不動産クラファン運営会社との比較(上場企業)

不動産投資家にとって、運営会社の安全性や信頼性は非常に重要です。

ここでは、不動産クラウドファンディング市場で知名度のある上場企業(クリアル、ジョイントアルファの運営元)とエムトラストを比較します。

| 運営会社 / サービス名 | 上場市場 | 事業規模・売上の目安 | 主な特徴・強み |

|---|---|---|---|

|

クリアル株式会社 (CREAL) | 東証グロース | 数百億円規模 | ITを活用した不動産クラファンのパイオニアです。 急激に売上を伸ばしており、上場企業ならではの透明性の高い情報開示が投資家に支持されています。 |

|

穴吹興産株式会社 (ジョイントアルファ) | 東証スタンダード | 1,000億円超規模 | 西日本最大級のマンションデベロッパーです。 資本力と歴史があり、運営元の倒産リスクを避けたい投資家から強い人気を集めています。 |

|

エムトラスト株式会社 (子会社がトーチーズを運営) | 未上場 | 535億円 | 都心の「権利調整」や「バリューアップ」に特化した独自の仕入れ力が強みです。 未上場ながら高い利益水準を誇る成長企業です。 |

投資家から見た選び方のポイント

クリアルや穴吹興産は「上場企業」であるため、厳しい監査を受けた財務情報が常に開示されており、安心感があります。

一方、エムトラストは未上場ですが、決算公告を見る限り約37.5億円もの利益剰余金を持ち合わせており、強固な財務基盤を築いています。

上場企業の安心感を重視するか、開発力に強みを持つ成長企業の案件を選ぶか、投資家はそれぞれの特性を理解して分散投資を行うことが大切です。

エムトラスト子会社が運営するクラファンでお得なキャンペーン中

なお、エムトラスト子会社が運営するクラファン「トーチーズ」では、お得なキャンペーンを開催中。

詳細は以下の公式サイトで見ておきましょう。(筆者もトーチーズで投資中)

6. 投資家が知っておくべきリスク

不動産関連企業を評価する際、メリットだけでなく客観的なリスクも把握しておく必要があります。

エムトラストのような不動産開発ビジネス全般に言えるリスクは以下の通りです。

-

市況変動(金利・地価)リスク:

販売用不動産(在庫)を多く抱えるビジネスモデルのため、金利上昇や不動産価格の下落が起きると、利益率が圧迫される可能性があります。 -

建築コストの上昇リスク:

建築資材価格の高騰や人手不足による工期遅延は、事業の利益を圧迫する可能性があります。

不動産投資には常に市況変動のリスクが伴うことを理解しておく必要があります。

7. まとめ:エムトラストの子会社はTORCHES(トーチーズ)を運営

エムトラスト株式会社は、2025年に売上高535億円を達成し、第10期決算で純利益約9.5億円を計上。

首都圏の不動産市場において大きな存在感を放つ企業です。

大手には真似できない「訳あり物件の権利調整」により高収益を実現しています。

独自の仕入れ力と強固な財務基盤は投資家にとっても注目のポイントです。

不動産関連の投資を行う際は、ビジネスモデルなどを理解し、客観的な視点でリスクとリターンを見極めるようにしましょう。