【二重取り】証券積立で楽天カードと楽天キャッシュどっちが得?改悪やデメリットも解説

公開日 2026/01/14

最終更新日 2026/05/13

share:

楽天証券で投資を始める際、多くの人が悩むポイントがあります。

それは「楽天カード」と「楽天キャッシュ」のどちらで積み立てるのが正解か、という点です。

「改悪されたと聞いたけれど、今はどうなの?」と不安に思う方も多いでしょう。

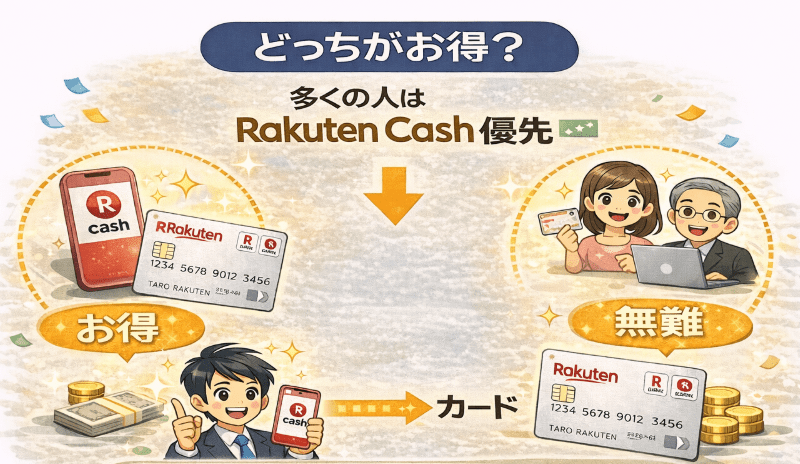

2026年現在、最も効率よくポイントを貯める方法は「併用」です。

この記事では、初心者の方でも迷わず設定できるよう、最新のルールを徹底解説します。

最後まで読めば、あなたにとっての最適解が必ず見つかります。

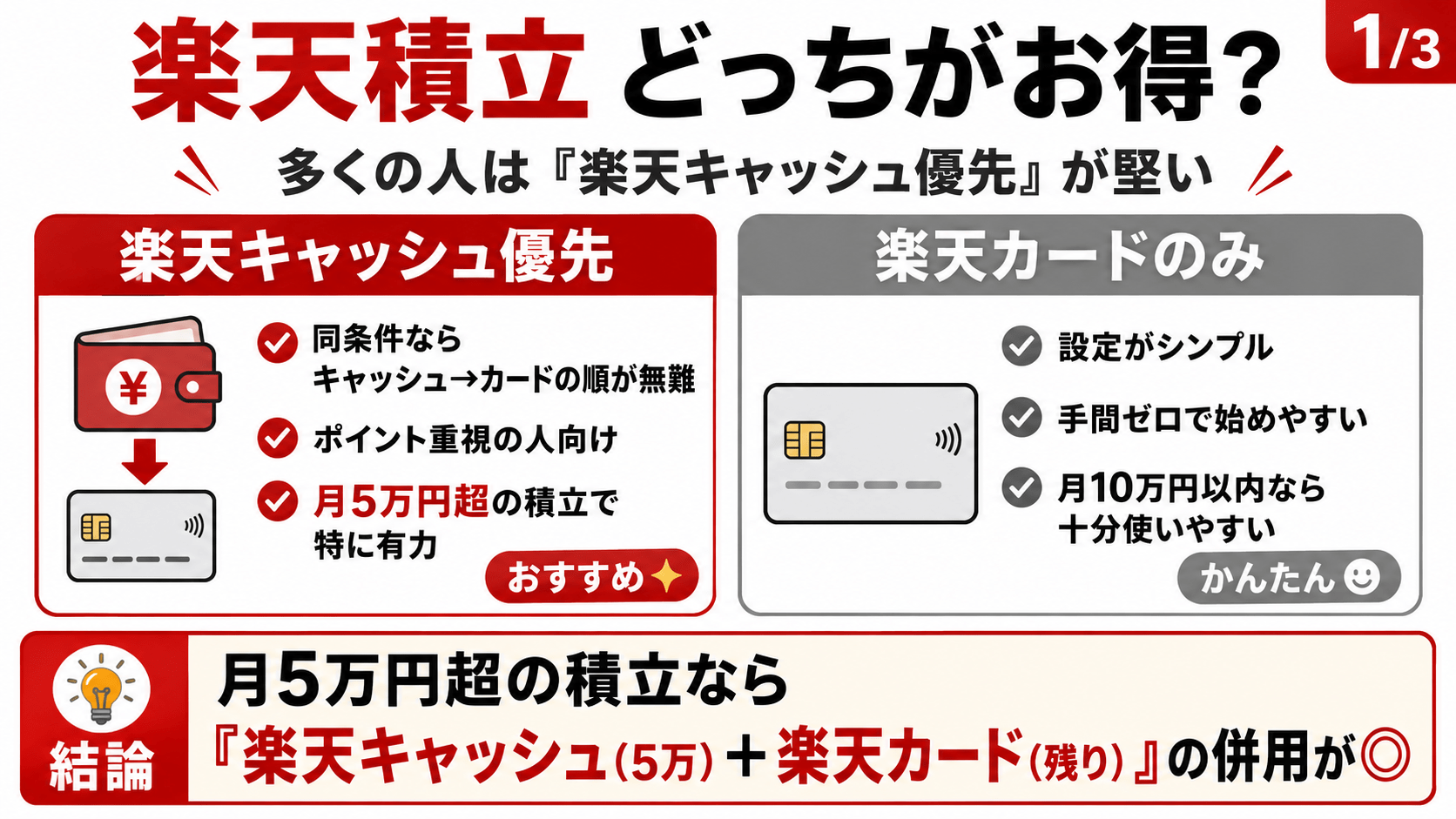

- 基本方針:まずは「楽天キャッシュ」での積立を優先するのが堅実です。

- ポイント最大化:月5万円以上積み立てる場合は、「楽天キャッシュ(5万円)+ 楽天カード(残りの金額)」の併用も

- 手間を省きたい場合:管理をシンプルにしたい方は、「楽天カードのみ(月10万円以内)」の設定を

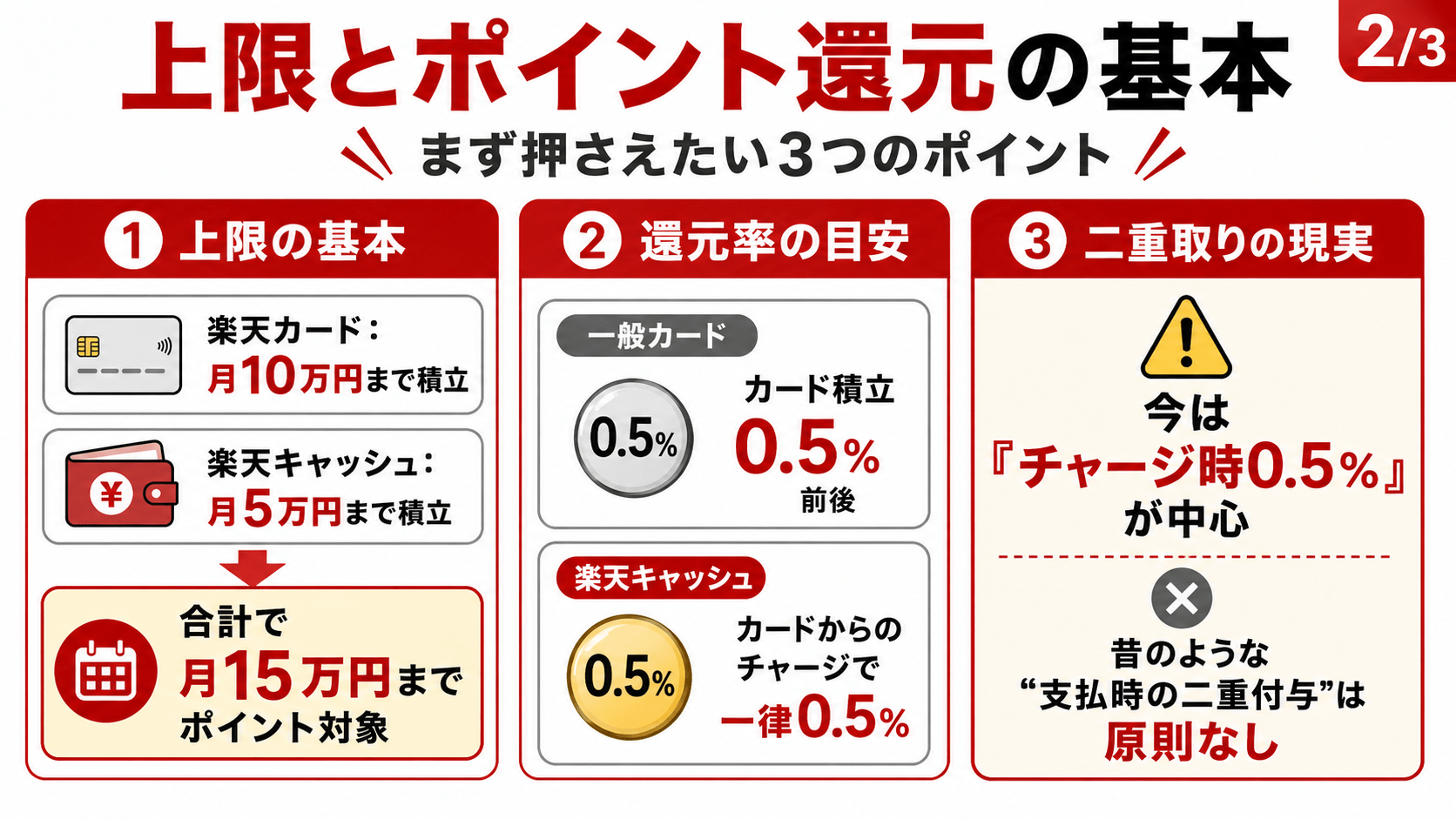

- 積立上限:ポイント対象は楽天キャッシュ月5万円、楽天カード月10万円の合計15万円までです。

- 還元率:一般カード利用時、どちらの方法でも基本の還元率は「0.5%」前後となります。

- 二重取りの現状:現在はチャージ時のポイント付与が中心で、以前のような支払時との二重付与は原則ありません。

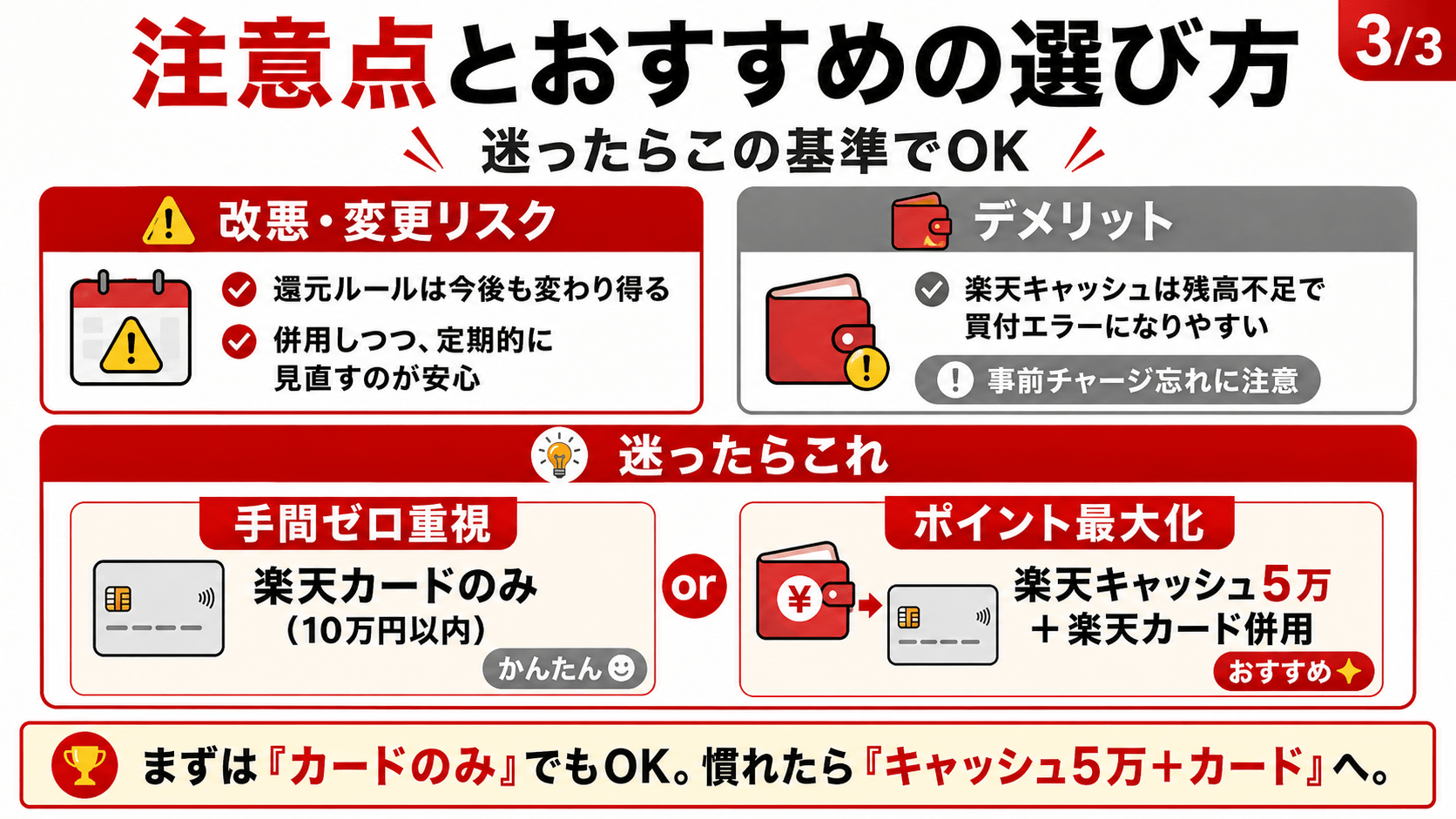

- エラーリスク:楽天キャッシュは残高不足になると買付エラーになりやすいため、残高管理に注意が必要

- 改悪リスク:ポイント還元ルールは今後も変更される可能性がある

- 見直し:「一度設定したら終わり」ではなく、条件が変わった際に柔軟に設定を切り替える意識が大切です。

楽天ポイントを貯めるには、楽天モバイルを使うという方法もあります。

【こちらもチェック!】

>> 【5年利用】最新評判!楽天モバイル危ない?最悪潰れる?やめたほうがいい?今後どうなる?楽天サービスの活用で、筆者は累計で268,831ポイント貯まりました。

楽天モバイルはお得なキャンペーンも開催中なので、以下の公式サイトを見ておきましょう。

お得なキャンペーンだとSBI FXトレードもあります。(上場グループの運営で、筆者も利用中)

こちらでは無料の口座開設で1000円をもらえてお得。

\お得キャンペーンを知る/

期間限定なので、今のうちに以下の公式サイトを見ておきましょう。

結論|2026年は「併用」が最適解?人によって正解は変わる

結論、毎月の投資額が5万円を超えるのであれば「楽天カードと楽天キャッシュの併用」が最適解となります。

かつてはポイント還元のルール変更が相次ぎました。

現在は制度が整理され、併用することで最大月15万円までの積立に対してポイントを貯められるようになっています。

ただし、とにかく手間を省きたいのか、1ポイントでも多く稼ぎたいのかによって最適な設定は異なります。

まずはそれぞれの決済方法の基本を押さえておきましょう。

【こちらもチェック!】

>> 【即日現金プレゼントも】無料登録でお金をもらえるキャンペーン、アプリまとめ楽天証券の投信積立で使える支払い方法を整理

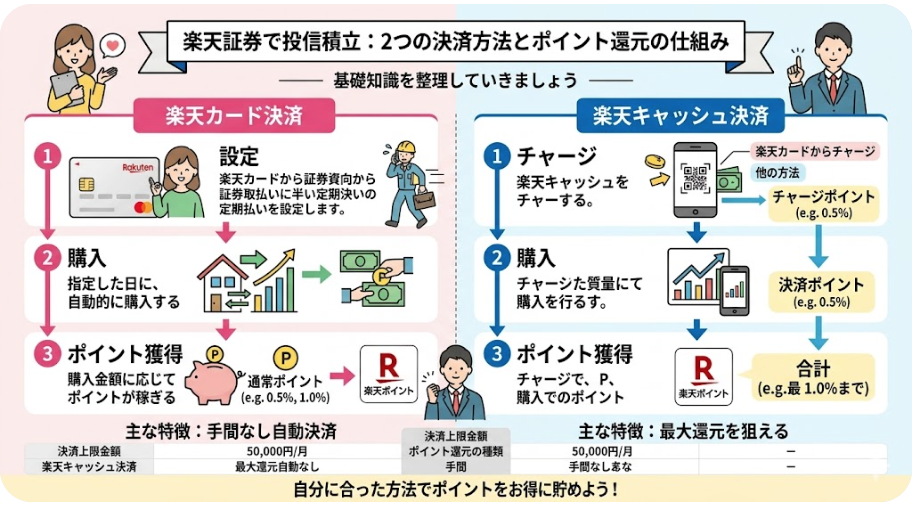

楽天証券で投資信託を購入する際、

ポイント還元を受けられる主な方法は「楽天カード」と「楽天キャッシュ」の2種類です。

まずはそれぞれの決済方法がどのような仕組みで動いているのか。

基礎知識を整理していきましょう。

楽天カード積立とは?基本の仕組み

楽天カード積立は、クレジットカードを使って直接投資信託を購入する方法です。

普段の買い物と同じように、カードの利用限度額内で決済され、翌月に銀行口座から代金が引き落とされます。

積立額に応じて楽天ポイントが付与されるため、現金で積み立てるよりもお得になるのが特徴です。

【こちらもチェック!】

>> 【無料プレゼント】登録だけで現金・電子マネーもらえるアプリ・ゲーム、キャンペーンまとめ楽天キャッシュ積立とは?チャージ型の特徴

楽天キャッシュ積立は、楽天のオンライン電子マネー「楽天キャッシュ」を使って購入する方法です。

あらかじめ楽天カードから楽天キャッシュに残高をチャージし、

その残高で投資信託を買いつけるというステップを踏みます。

一度設定すれば「オートチャージ機能(残高キープチャージ)」が使えるため、

都度チャージの手間はかかりません。

【こちらもチェック!】

>> 電子マネー5000円もらえる?タダで必ず全員プレゼントのキャンペーン・特典も厳選併用は可能?二重取りの考え方

楽天証券では、これら2つの支払い方法を同時に利用することが可能です。

カード決済で最大10万円、キャッシュ決済で最大5万円。

合計で月間15万円までをキャッシュレスで積み立てられます。

「二重取り」とは、主に楽天キャッシュへのチャージ時と、他キャンペーンを組み合わせた際の還元を指します。

現在の基本ルールでは「チャージ時の還元」をいかに確実に受け取るかが鍵となります。

【こちらもチェック!】

>> 最大5万円も!無料でアマギフ(Amazonギフト券)もらえるキャンペーンまとめ【比較】楽天カード積立 vs 楽天キャッシュ積立(2026年版)

どちらがお得かを判断するために、具体的なスペックを比較表にまとめました。

還元率だけでなく、上限額や設定の自由度にも注目してみましょう。

【こちらもチェック!】

>> 【無料】Amazonギフト券もらえる不動産投資会社12選!面談キャンペーンがお得ポイント還元率の違い

楽天カード決済の還元率は、持っているカードのランクによって0.5%〜1.0%と変動します。

対して楽天キャッシュ決済は、カードランクに関わらず「チャージ時」に一律0.5%のポイントが付与されます。

一般カードを使っている場合はどちらも0.5%で横並び。

ですが、ゴールドカード以上ならカード決済の方が高還元になるケースがあります。

【こちらもチェック!】

>> 即日OK?無料の口座開設でお金がもらえるキャンペーン21選(証券・FX・CFD)月間上限額・積立設定の違い

楽天カード決済の上限は月10万円、楽天キャッシュ決済の上限は月5万円です。

また、楽天カードは買付日が「毎月1日または8日」に固定されます。

楽天キャッシュは「1日〜28日」の間で好きな日を選べるという柔軟性があります。

特定の日付にこだわりたい方や、月10万円を超える積立をしたい方は、この違いが大きなポイントになります。

【こちらもチェック!】

>> おすすめか比較!証券会社の口座開設キャンペーン一覧!楽天、SBI等で稼ぐコツも解説NISA口座での扱いの違い

新NISA(つみたて投資枠・成長投資枠)において、どちらの決済方法も利用可能です。

年間投資枠を使い切るために月額を増やす場合、

楽天カード(10万)+楽天キャッシュ(5万)の併用が最も効率的です。

どちらで買っても税制優遇に差はありませんが、ポイント還元の枠を使い切るなら併用が推奨されます。

管理の手間・使いやすさを比較

管理の手間については、楽天カード決済の方が「チャージ不要」な分、シンプルです。

楽天キャッシュは「残高キープチャージ」の設定が必要。

ですが、一度設定してしまえばその後の手間はほとんど変わりません。

ただし、楽天キャッシュは残高が不足すると買付エラーになるため、

最初の設定だけは丁寧に行う必要があります。

楽天証券で「二重取り」は本当にできる?

ネット上でよく目にする「二重取り」という言葉。

現在の仕様では少し意味合いが変わってきています。

何と何が組み合わさることで二重取りになるのか、その正体を解説します。

二重取りと言われる仕組みの正体

現在、最も一般的な「二重取り」のルートは、

楽天カードから

楽天キャッシュへチャージする際の0.5%還元

をベースにしたものです。

現在は支払時の還元は原則なし

以前は「チャージ時0.5%+支払時0.5%=合計1.0%」という時期がありました。

現在は支払時の還元は原則ありません。

ただし、楽天ギフトカード経由やキャンペーンを組み合わせることで、

実質的に還元率を上乗せする手法が「二重取り」として語られることが多いです。

実際にポイントが重なるケース・重ならないケース

楽天カード決済(クレジット)単体では、決済時のポイントのみで二重取りは発生しません。

一方で楽天キャッシュの場合、

①楽天カードからのチャージ時にポイントが付き、

さらに

②「楽天のSPU(スーパーポイントアップ)」の対象になることで、

楽天市場での買い物がお得になるという相乗効果があります。

このように、証券口座内での還元だけでなく「楽天経済圏全体」での還元を考えることが重要です。

勘違いしやすい注意ポイント

よくある間違いは、「楽天カード決済でもチャージポイントがつく」と思い込むことです。

カード決済は直接購入なのでチャージという概念がなく、付与されるのは決済ポイントのみです。

また、楽天キャッシュへ「現金」や「楽天銀行」からチャージしてもポイントは付きません。

そのため、必ず「楽天カードからのチャージ」に設定しましょう。

無料で1000円分もらえてお得なキャンペーンを知る

楽天ポイントを貯めるには、楽天モバイルを使うという方法もあります。

【こちらもチェック!】

>> 【5年利用】最新評判!楽天モバイル危ない?最悪潰れる?やめたほうがいい?今後どうなる?楽天サービスの活用で、筆者は累計で268,831ポイント貯まりました。

楽天モバイルはお得なキャンペーンも開催中なので、以下の公式サイトを見ておきましょう。

お得なキャンペーンだとSBI FXトレードもあります。(上場グループの運営で、筆者も利用中)

こちらでは無料の口座開設で1000円をもらえてお得。

\お得キャンペーンを知る/期間限定なので、今のうちに以下の公式サイトを見ておきましょう。

楽天キャッシュ積立のデメリットと注意点

便利でお得な楽天キャッシュ積立ですが、特有のリスクも存在します。

運用を始めてから慌てないよう、以下の3点は必ず確認しておきましょう。

チャージ忘れ・残高不足のリスク

楽天キャッシュ決済の最大の弱点は、残高が1円でも足りないと積立が行われないことです。

これを防ぐために「残高キープチャージ」の設定が必須。

ですが、クレジットカードの有効期限切れや限度額オーバーによってオートチャージが失敗することもあります。

定期的に楽天ペイアプリや証券サイトから、エラー通知が届いていないか確認する習慣をつけましょう。

ポイント付与ルール変更(改悪)の影響

楽天グループのポイント還元ルールは非常に変更が多いことで知られています。

かつてのように「決済時の0.5%還元」が廃止されたような変更が、

今後チャージ時にも適用される可能性はゼロではありません。

常に最新の情報をチェックし、環境に合わせて最適なルートに乗り換える柔軟性が必要です。

期間限定ポイントとの相性

楽天キャッシュには、チャージして使う「基本残高」のほかに、ポイントから変換した残高もあります。

積立に「期間限定ポイント」は使えません。

通常ポイントを楽天キャッシュに変換して積み立てることは可能。

ですが、期間限定ポイントを消化する目的には使えない点に注意してください。

期間限定ポイントは、楽天ペイでの日常の支払いや楽天市場での買い物で消費するのがベストです。

楽天カード積立のデメリットと注意点

楽天カード積立も、すべての条件で最強というわけではありません。

特にカードの種類によって受ける恩恵が大きく変わる点に注意が必要です。

カードランクによる還元率差

通常の楽天カードは還元率0.5%。

ですが、楽天ゴールドカードなら0.75%、楽天プレミアムカードなら1.0%と差がつきます。

年会費を払ってまで高ランクカードを持つべきかは、積立額だけでなく、

普段の買い物額との合計で判断する必要があります。

積立額が少ない場合、年会費の方が高くなってしまう「本末転倒」な状態になりかねません。

改悪で変わったポイント条件

以前はどのカードでも1.0%還元される銘柄がありました。

現在は信託報酬(手数料)が低い優良銘柄ほど、還元率が低く設定される傾向にあります。

私たちが選ぶべき「eMAXIS Slimシリーズ」などの低コストファンドは、

通常カードだと0.5%還元になることがほとんどです。

「楽天カードなら1%」という古い情報を信じすぎないよう注意しましょう。

高還元を維持するための条件

高還元率を維持するには、カードランクの維持や、特定のキャンペーンへのエントリーが必要な場合があります。

特にプレミアムカードは、ポイント付与上限や楽天市場での特典が変更される「改悪」が過去に行われました。

カードの特典内容が自分の投資スタイルに見合っているか、1年に一度は見直すことをおすすめします。

【こちらもチェック!】

>> 【上場企業】CREAL/クリアルキャンペーンで5万円分もらう方法2026年最新|改悪後の楽天証券×積立の考え方

これまでの改悪を経て、私たちはどのように楽天証券と付き合っていくべきでしょうか。

最新のトレンドを踏まえた戦略を提案します。

過去の改悪で何が変わったのか

過去数年で、楽天証券は「バラマキ期」から「収益重視期」へとシフトしました。

その結果、単体でのポイント還元率は下がりました。

しかし、代わりに積立上限額が引き上げられ、より多額の資産運用をポイント対象にできるようになりました。

つまり、「薄く広く」ポイントをもらえる仕組みに変化したといえます。

今後も改悪リスクはある?

金融業界全体の競争が激しいため、今後もポイント付与率の微調整は起こり得ます。

しかし、楽天証券にとって積立顧客は重要な基盤。

そのため、他社(SBI証券やマネックス証券)と比較して極端に不利になるような変更は考えにくいでしょう。

改悪を恐れて投資を控えるよりは、現状のベストな設定で運用を始める利益の方が大きいです。

改悪に強い積立設定の考え方

一つの決済方法に依存せず、カードとキャッシュを適切に組み合わせておくことが、急なルール変更への対策になります。

また、ポイント還元にこだわりすぎず、本来の目的である「資産形成(運用利回り)」に目を向けることも大切です。

0.1%のポイント差よりも、複利の力で資産を増やすことの方が、長期的なリターンは大きくなります。

タイプ別|楽天カードと楽天キャッシュのおすすめ使い分け

結局、あなたはどの設定にすべきでしょうか?タイプ別に診断します。

とにかく手間をかけたくない人

毎月の積立額が10万円以下で、設定を一度きりにしたいなら「楽天カード決済」のみで十分です。

チャージ残高を気にする必要がなく、家計管理もクレジットカードの明細一つで完結します。

ポイント還元率も0.5%以上は確保されます。

ポイント最大化を狙いたい人

少しの手間を惜しまないなら、まずは「楽天キャッシュ」を上限の5万円まで使い、

残りを「楽天カード」で設定しましょう。

これにより、楽天キャッシュのチャージポイントを確実に確保しつつ、カード決済枠も有効活用できます。

さらに、楽天ギフトカードのキャンペーンなどを併用すれば、還元率を上乗せできるチャンスも生まれます。

NISAをフル活用したい人

新NISAで月間15万円(つみたて投資枠10万+成長投資枠5万など)を積み立てる場合は、「併用」が選択肢。

楽天キャッシュで5万円、楽天カードで10万円を設定すれば、15万円分すべてにポイント還元を乗せることができます。

この設定こそが、現在の楽天証券における「最強の布陣」と言えるでしょう。

5000円分もらえるお得なキャンペーンを知る

楽天ポイントを貯めるには、楽天モバイルを使うという方法もあります。

楽天サービスの活用で、筆者は累計で268,831ポイント貯まりました。

楽天モバイルはお得なキャンペーンも開催中なので、以下の公式サイトを見ておきましょう。

楽天証券で楽天カード×楽天キャッシュを併用するやり方

それでは、具体的な設定ステップを確認していきましょう。

基本的な設定手順の流れ

まず、楽天証券のマイページから「投信積立」の画面へ進みます。

購入したい銘柄を選んだら、引落方法の選択で「楽天キャッシュ」または「楽天カード」を選択します。

複数の設定を作る場合は、一つ目の設定を完了させた後、

再度同じ銘柄(または別の銘柄)で二つ目の設定を行えばOKです。

積立額の配分例

例えば、毎月7万円を積み立てたい場合の設定例です。

・設定A:楽天キャッシュ決済で50,000円(チャージポイント0.5%獲得)

・設定B:楽天カード決済で20,000円(決済ポイント0.5%〜獲得)

このように分けることで、全額にポイントがつくと同時に、楽天キャッシュの枠を優先的に埋めることができます。

よくある設定ミスと対処法

最も多いミスは、楽天キャッシュの「オートチャージ設定」を忘れることです。

証券側の積立設定だけをしても、楽天キャッシュに残高がなければ買付は行われません。

必ず楽天ペイアプリや楽天キャッシュの設定画面から、「残高キープチャージ」がONになっているか確認してください。

よくある質問(Q&A)|楽天証券×楽天カード×楽天キャッシュ

最後に、多くの人が疑問に思うポイントをQ&A形式でまとめました。

結局どっちが一番お得ですか?

一般カード利用なら、還元率はどちらも0.5%で同じです。

ただし、自由な買付日を選べる点では楽天キャッシュがやや有利、管理の楽さでは楽天カードが有利です。

併用するとポイントは減りませんか?

減りません。

それぞれの決済方法に対して、独立してポイントが付与されます。

併用することで、むしろポイント対象となる上限額を広げることができます。

NISAでも同じ考え方でいい?

はい、同じです。

新NISAの枠内であっても、決済方法による還元ルールに違いはありません。

まとめ|2026年は「併用+定期見直し」がベスト

楽天証券における楽天カードと楽天キャッシュの使い分けについて解説してきました。

2026年の戦略は、「5万円までは楽天キャッシュを優先し、それを超える分は楽天カードを併用する」というもの。

まずは自分に合った金額から、賢くポイントを二重取りして資産運用をスタートさせましょう。

無料で1000円分もらえてお得なキャンペーンを知る

お得なキャンペーンだとSBI FXトレードもあります。(上場グループの運営で、筆者も利用中)

こちらでは無料の口座開設で1000円をもらえてお得。

\お得キャンペーンを知る/

期間限定なので、今のうちに以下の公式サイトを見ておきましょう。

share:

2026/07/17

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー