不動産小口化商品の利回りはどれくらい?相場・低いと言われる理由・選び方を解説

公開日 2026/06/12

最終更新日 2026/06/15

share:

不動産小口化商品に興味を持ったとき、最初に気になるのが「利回りはどれくらいなのか」という点ではないでしょうか。

結論として、不動産小口化商品の利回りはおおむね年3〜5%程度が目安とされ、現物不動産投資より低めに見える一方、その背景には投資家を守る合理的な理由があります。

この記事を読めば、利回りの正しい見方、相場の目安、そして「数字だけに惑わされない選び方」が身につきます。

- ・不動産小口化商品の利回りはおおむね年3〜5%が目安で、J-REITや都心物件の利回り水準と近い

- ・「表面利回り」と「実質利回り」は別物で、確認すべきは手数料控除後の実質利回り

- ・利回りが低めなのは優良物件中心・管理コスト・優先劣後構造など合理的な理由がある

- ・相場より極端に高い利回りはリスクのサイン。劣後比率や稼働率もあわせて見る

不動産小口化商品の利回りとは?まず基本を理解する

利回りの相場を見る前に、そもそも不動産小口化商品の利回りがどのように決まるのかを理解しておきましょう。

利回りとは、投資した金額に対して1年間でどれだけの収益が得られるかを示す割合のことです。

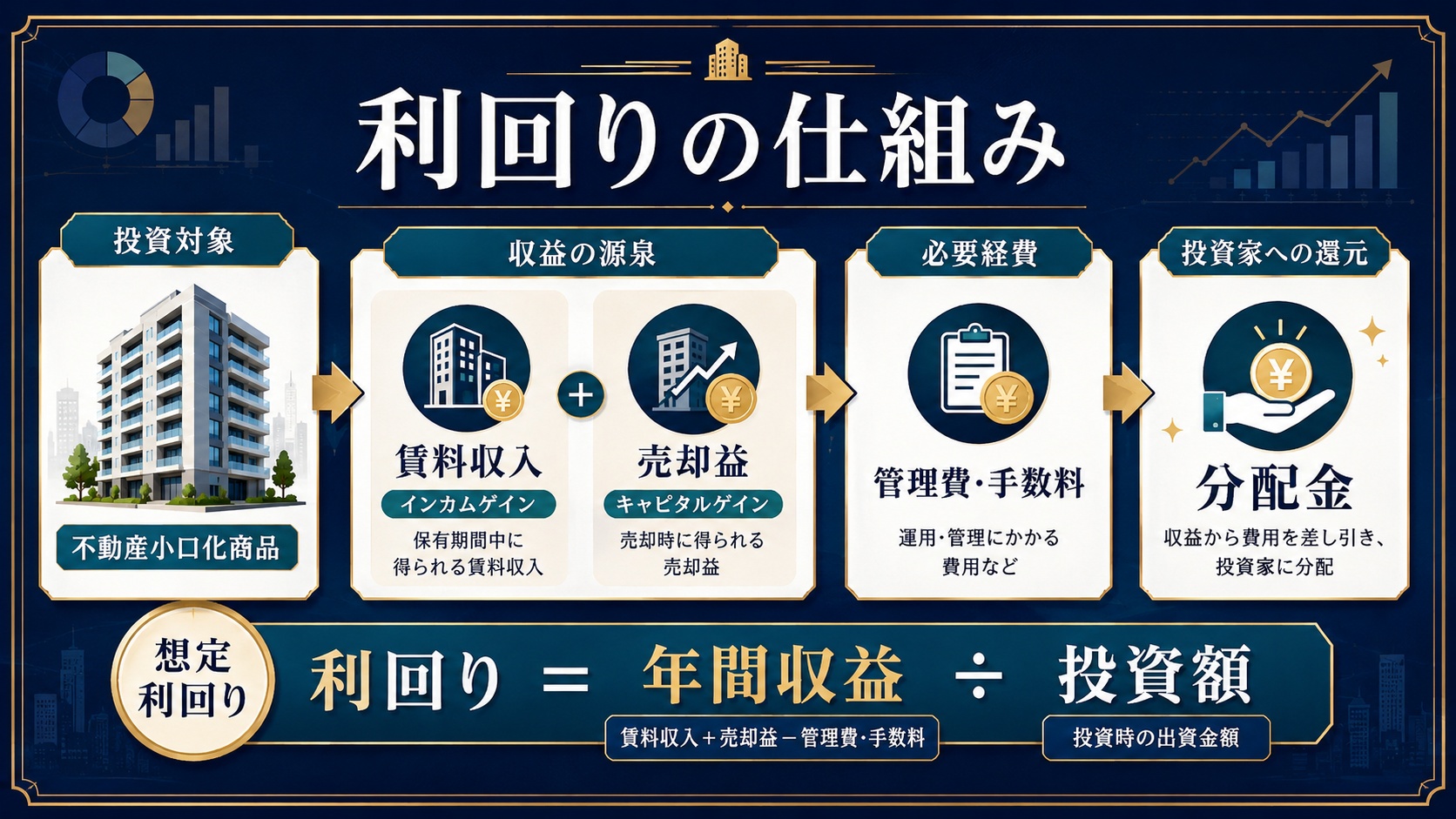

不動産小口化商品の仕組みと収益の源泉

不動産小口化商品は、一つの不動産を小口に分割し、複数の投資家が共同で出資する仕組みです。

その多くは不動産特定共同事業法(不特法)にもとづいて組成され、事業を行うには国土交通大臣等の許可が必要とされています。

収益の源泉は大きく分けて、賃料収入から生まれる「インカムゲイン」と、物件売却益から生まれる「キャピタルゲイン」の2つです。

この2つの収益から、運営会社の手数料などを差し引いたものが投資家への分配金となります。

【こちらもチェック!】

不動産小口化商品とは?メリット・デメリットを詳しく解説表面利回りと実質利回りの違い

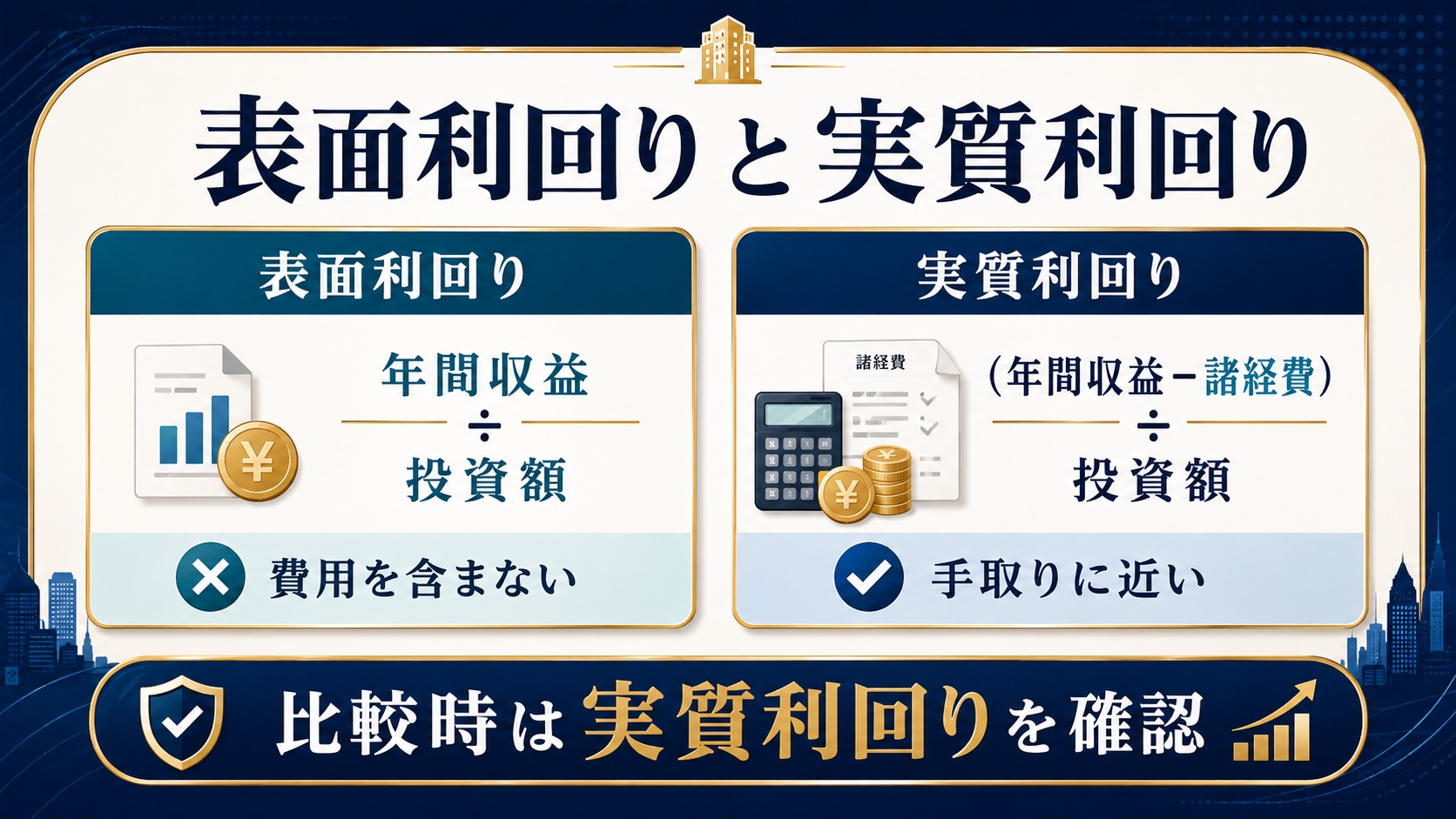

利回りには「表面利回り」と「実質利回り」の2種類があり、混同すると判断を誤ります。

表面利回りは諸経費を考慮しない単純な利回り、実質利回りは管理費や手数料などのコストを差し引いた後の利回りです。

投資家が実際に手にする収益に近いのは実質利回りのほうです。

| 種類 | 計算の考え方 | 特徴 |

|---|---|---|

| 表面利回り | 年間収益 ÷ 投資額 | 諸経費を含まないため高めに見える |

| 実質利回り | (年間収益 − 諸経費) ÷ 投資額 | 手取りに近く、実態を反映する |

商品を比較するときは、どちらの利回りで表示されているかを必ず確認しましょう。

【こちらもチェック!】

ネット利回り(実質利回り)/ グロス利回り(表面利回り)とは?想定利回りと分配金の考え方

不動産小口化商品で提示される利回りの多くは「想定利回り」です。

想定利回りはあくまで運用がうまくいった場合の見込み値であり、確定した数字でも保証された数字でもありません。

空室の増加や物件価格の下落があれば、実際の分配金は想定を下回ることがあります。

不動産小口化商品の利回り相場はどれくらい?

ここからは、公的なデータをもとに不動産小口化商品の利回り相場を見ていきます。

不動産小口化商品の利回りは、J-REITや都心の現物不動産の利回り水準と比較すると、その相場感がつかみやすくなります。

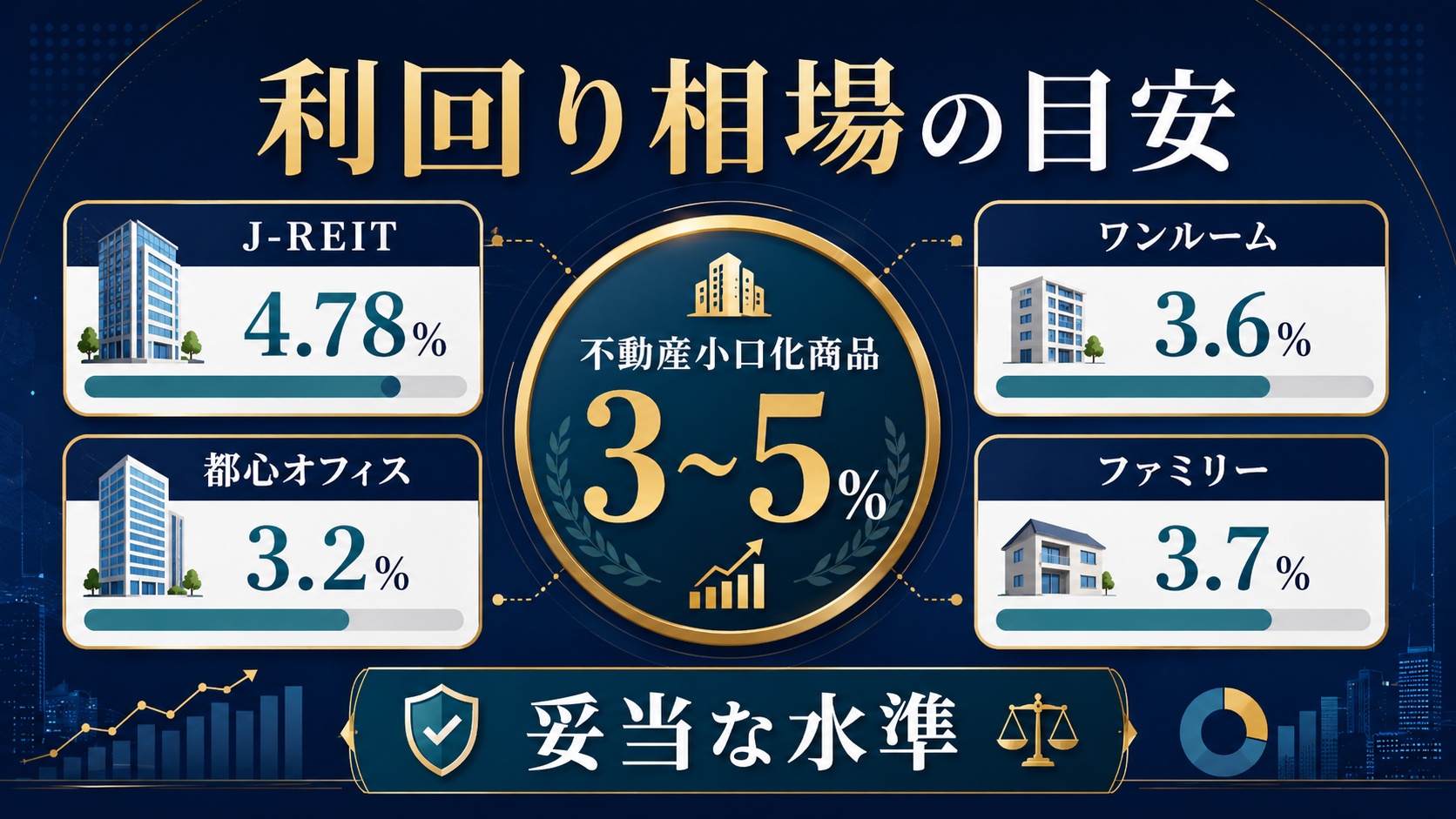

平均利回りは年3〜5%が目安

不動産小口化商品の利回りは、おおむね年3〜5%程度がひとつの目安とされています。

この水準は、上場しているJ-REITや都心の現物不動産の利回りと近い帯にあります。

たとえばJ-REITの平均予想分配金利回りは、2026年4月末時点で4.78%でした。

つまり、不動産小口化商品の年3〜5%という利回りは、不動産系の他の投資手段と比べて極端に低いわけでも高いわけでもない、妥当な水準だといえます。

【こちらもチェック!】

不動産クラウドファンディングの利回りを左右する5つの要素とは契約形態別(匿名組合型・任意組合型・賃貸型)の利回り傾向

不動産小口化商品は契約形態によって利回りの傾向が異なります。

一般に、短期運用が中心の匿名組合型はやや高めの利回りを狙いやすく、長期安定運用の任意組合型・賃貸型は利回りが穏やかになりやすい傾向があります。

契約形態の違いは利回りだけでなく、税金の扱いや投資額の目安にも影響します。

- 匿名組合型:1口数万円〜の少額・短期運用が中心で、利回りは相対的に高めを狙いやすい

- 任意組合型:1口100万円〜の長期運用が中心で、利回りは穏やかだが相続対策にも使われる

- 賃貸型:任意組合型に近く、賃料収入を安定的に分配する長期型

なお、組合事業から生じる利益は各組合員に帰属するものとして所得計算されます。

現物不動産・REIT・クラウドファンディングとの利回り比較

不動産小口化商品の利回りを、他の不動産投資手法と比較してみましょう。

現物不動産投資の期待利回りは、日本不動産研究所の第54回不動産投資家調査によると、東京・城南地区のワンルームタイプで3.6%、ファミリータイプで3.7%でした。

同じ調査で、丸の内・大手町エリアのオフィスの期待利回りは3.2%でした。

一方、J-REITの平均予想分配金利回りは2026年4月末時点で4.78%でした。

これらと比べると、不動産小口化商品の年3〜5%という利回りは、都心の現物不動産やJ-REITとほぼ同じ帯に位置していることがわかります。

不動産小口化商品の利回りが「低い」と言われる3つの理由

不動産小口化商品は「利回りが低い」と言われることがありますが、それには明確な理由があります。

低めの利回りは「商品が劣っている」からではなく、安全性や安定性を優先した結果であることがほとんどです。

1.資産価値の高い優良物件が中心だから

不動産小口化商品は、都心の好立地など資産価値の高い物件を対象にすることが多い傾向があります。

優良物件は価格が高く値崩れしにくい反面、購入価格に対する賃料収入の割合が小さくなるため、利回りは低めに出ます。

2.建物の管理・修繕にコストをかけているから

長期にわたって安定した賃料を得るには、建物の管理や修繕にコストをかける必要があります。

適切な維持管理にコストを割く分、投資家への分配に回る利回りは抑えられますが、その代わり資産価値と稼働率が保たれます。

表面利回りの高さだけで判断せず、実質利回りで比較することが大切なのはこのためです。

3.優先劣後構造で投資家保護を優先しているから

多くの不動産小口化商品は「優先劣後方式」を採用しています。

優先劣後方式では、損失が出た場合に事業者の劣後出資から先に負担し、投資家の元本を守る仕組みになっています。

この投資家保護を優先する構造のために、利回りはやや控えめに設定される傾向があります。

高利回りを謳う不動産小口化商品の注意点

利回りが高い商品ほど魅力的に見えますが、高利回りには相応のリスクが潜んでいます。

「高利回り=お得」と単純に考えるのは危険で、なぜ高いのかを必ず確認する必要があります。

相場より極端に高い利回りはリスクのサイン

相場が年3〜5%程度であるなかで、それを大きく超える利回りには注意が必要です。

極端に高い利回りは、立地や物件のリスクが高い、あるいは運営が不安定であることの裏返しである場合があります。

国土交通省も、相場からかけ離れた条件を強調する勧誘に注意するよう呼びかけています。

出典:国土交通省|小口化不動産への投資をかたった詐欺的勧誘等に係る注意喚起

利回りの「定義」を必ず確認する

同じ「利回り」という言葉でも、表面利回りか実質利回りかで数字は大きく変わります。

高い利回りが表示されている場合は、それが手数料控除前の表面利回りでないかを必ず確認しましょう。

定義があいまいなまま高い数字だけを強調する商品は、慎重に見極める必要があります。

元本保証・高配当を強調する商品への警戒

投資商品で「元本保証」をうたうことは、原則として認められていません。

「元本保証で高配当」といった表現は、それ自体が警戒すべきサインだと考えてよいでしょう。

利回りで損しない不動産小口化商品の選び方

利回りの数字に惑わされず、損をしない商品を選ぶためのポイントを整理します。

利回りの高さよりも「その利回りがどれだけ確からしいか」を見極めることが重要です。

実質利回りが明確に開示されているか

まず確認したいのは、手数料控除後の実質利回りが明確に示されているかどうかです。

諸経費を含めた実質利回りを開示している商品ほど、投資家に対して誠実だといえます。

不特法の許可業者には、財産管理報告書や事業報告書などによる継続的な情報開示が求められています。

運用期間と分配金の支払回数

運用期間の長さと、分配金が年に何回支払われるかも確認しておきましょう。

運用期間が自分の資金計画に合っているか、分配のタイミングが希望に合うかは、利回りと同じくらい重要な要素です。

長期の任意組合型と短期の匿名組合型では、資金拘束の長さが大きく異なります。

優先劣後出資比率(劣後比率の高さ)

優先劣後方式が採用されている場合は、劣後出資の比率を確認しましょう。

劣後出資の比率が高いほど、投資家の元本を守るクッションが厚く、安全性が高まります。

たとえば劣後比率が20%であれば、物件価格が20%下落するまでは投資家の元本が直接削られない計算になります。

【こちらもチェック!】

不動産クラウドファンディングの優先劣後方式とは物件の稼働率と資産価値

利回りの安定性は、対象物件の稼働率(入居率)と資産価値に大きく左右されます。

稼働率が高く、立地のよい物件ほど賃料収入が安定し、想定利回りが実現しやすくなります。

日本不動産研究所の調査でも、都心の優良エリアは期待利回りが低位で安定しており、これは資産価値の高さの裏返しです。

運営会社の実績と信頼性

最後に、運営会社の実績や信頼性も必ず確認しましょう。

運用実績が豊富で、上場企業など財務情報が確認できる事業者ほど、想定利回りの実現可能性が高いといえます。

事業者が国土交通大臣または都道府県知事の許可を受けているかは、投資前の基本チェック項目です。

利回り以外もチェック!投資判断の総合ポイント

利回りは重要な指標ですが、それだけで投資判断をすべきではありません。

流動性や税金の扱いなど、利回り以外の要素も総合的に見ることで、自分に合った商品が選べます。

中途解約の可否・流動性

多くの不動産小口化商品は、運用期間中の中途解約が原則できません。

利回りが高くても、急にお金が必要になったときに現金化できない「流動性リスク」がある点に注意が必要です。

当面使う予定のない余裕資金で投資するのが基本です。

相続・節税につながるか

任意組合型の不動産小口化商品は、相続対策として活用されることがあります。

投資家自身が不動産を共有する任意組合型は、相続財産の評価において現物不動産に準じた扱いとなる場合があり、相続対策の観点でも検討されています。

ただし、令和8年度税制改正により、一定の不動産小口化商品については、令和9年(2027年)1月1日以後の相続等から通常の取引価額に相当する金額で評価する見直しが行われるため、従来の評価圧縮効果を前提にした判断は慎重に行う必要があります。

【こちらもチェック!】

少額不動産投資とは?種類・利回り・節税の考え方までわかりやすく解説税区分(不動産所得・雑所得)の違い

契約形態によって、分配金にかかる税金の区分が異なります。

任意組合型は不動産所得、匿名組合型は原則として雑所得として扱われるのが一般的です。

匿名組合契約にもとづいて営業者から受ける利益の分配は、原則として雑所得に区分されます。

税区分によって確定申告や他の所得との損益通算の扱いが変わるため、事前に確認しておきましょう。

不動産小口化商品の利回りに関するよくある質問

最後に、利回りについてよく寄せられる質問に回答します。

疑問を解消しておくことで、利回りの数字に振り回されない投資判断ができます。

利回りは保証されている?

不動産小口化商品の利回りは保証されていません。

提示される利回りはあくまで「想定利回り」であり、運用結果によっては下振れする可能性があります。

そもそも投資商品で元本や利回りを保証することは原則として認められていません。

高利回り商品のランキングは参考になる?

ランキングは商品選びの入口としては便利ですが、利回りの高さだけで並べたランキングには注意が必要です。

利回りの定義・劣後比率・運用期間・事業者の信頼性まで含めて比較してこそ、ランキングは意味を持ちます。

数字だけでなく、その裏側の条件まで確認したうえで活用しましょう。

まとめ|利回りの数字だけでなく仕組みと安全性で選ぼう

不動産小口化商品の利回りは、おおむね年3〜5%程度が目安で、J-REITや都心の現物不動産と近い水準といえます。

利回りが低めに見えるのは、優良物件中心・管理コスト・優先劣後構造といった、安全性を優先した合理的な理由によるものです。

大切なのは表面的な利回りの数字ではなく、実質利回り・劣後比率・稼働率・事業者の信頼性まで含めて総合的に判断することです。

とはいえ、数多くの商品の利回りや条件を一つずつ調べて比較するのは大変な作業です。

不動産クラウドファンディング比較サイト「ゴクラク」を使えば、各不動産クラファンサービスの利回り・最低投資額・運用方式・事業者の信頼性を同じ画面で横断的に比較でき、利回りの数字に惑わされない商品選びがしやすくなります。

利回りの仕組みと安全性を理解したうえで、自分に合った不動産小口化商品を選んでいきましょう。

share: