不動産投資を始めるベストタイミングはいつ?年齢・年収・市況から見極め方を解説

公開日 2026/06/22

最終更新日 2026/06/22

share:

不動産投資を始めたいと考えているものの、「今が始めるタイミングなのか」を迷っている方は多いのではないでしょうか。

この記事を読むことで、不動産投資においてタイミングが重要視される理由、年代・年収別の始めやすいタイミング、市況の見極め方、さらに買い増しや売却の出口タイミングまでを体系的に理解できます。

- ・ローンの年齢制限があるため、早く始めるほど選択肢が広がる

- ・年代・年収によって始めやすいタイミングや投資規模は異なる

- ・金利動向や不動産価格指数など市況の見極めも重要

- ・買い増しや売却の出口タイミングまで計画しておくことが成功のカギ

不動産投資に「タイミング」が重要な理由

不動産投資は数十年単位で運用することが多いため、いつ始めるかによってローン条件や得られるリターンが大きく変わります。

タイミングを軽視して購入すると、本来避けられたはずの不利な条件で運用をスタートしてしまう可能性があります。

購入時期がローン・利回りに与える影響

金利情勢や不動産価格の水準は時期によって変動するため、同じ物件でも購入するタイミングによって実質的な投資効率は変わります。

国土交通省の不動産価格指数によると、令和7年12月分では、住宅総合148.0、住宅地119.8、戸建住宅121.9、マンション(区分所有)225.1。前月比は住宅総合0.5%増、住宅地1.1%減、戸建住宅1.2%増、マンション1.0%増となるなど、同じ住宅でも種別によって動きが分かれています。

出典:国土交通省|不動産価格指数(令和7年12月・令和7年第4四半期分)を公表

「早く始めるほど有利」と言われる背景

不動産投資ローンには年齢に応じた制約があるため、早期に始めるほど選択できる融資条件の幅が広がりやすいといわれています。

返済期間を長く確保できることも、早期スタートが有利とされる理由のひとつです。

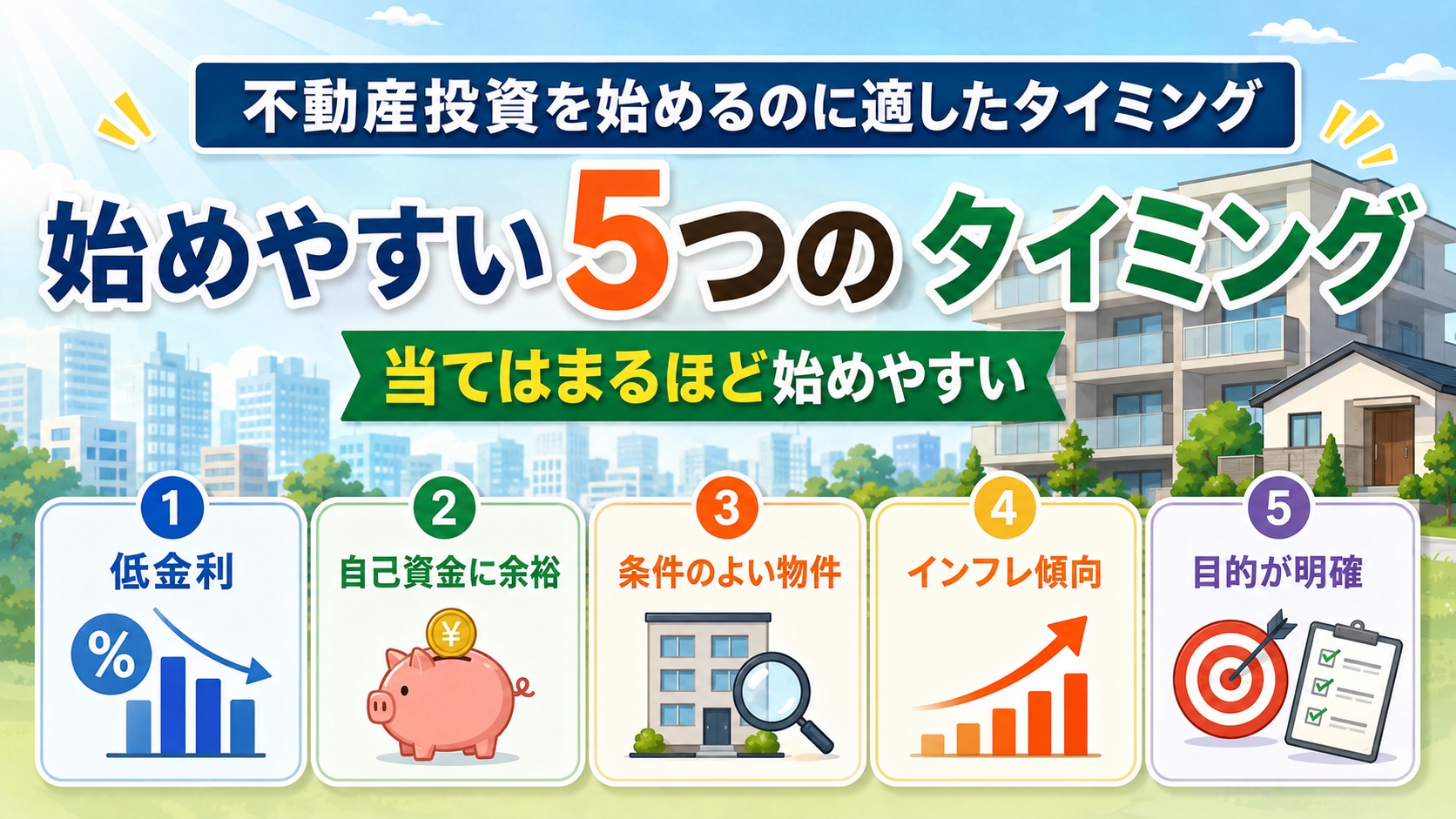

不動産投資を始めるのに適したタイミング

「いつ始めるべきか」は一律には決まりませんが、一般的に有利とされるタイミングにはいくつかの共通点があります。

以下の5つのタイミングが重なるときほど、無理のないスタートを切りやすくなります。

- 低金利でローンを組みやすいとき

- 自己資金に余裕ができたとき

- 条件のよい物件に出会えたとき

- インフレ傾向にあるとき

- 投資の目的が明確になったとき

それぞれ詳しく解説します。

低金利でローンを組みやすいとき

金利が低い時期に固定金利型のローンを組めると、長期的な返済負担を抑えやすくなります。

日本銀行は2026年6月16日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を1.0%程度で推移するよう促す方針を決定しました。

金利が上昇傾向にある局面では、変動金利を選ぶ場合の将来的な返済額の増加リスクも考慮する必要があります。

自己資金に余裕ができたとき

自己資金が一定額確保できている状態は、融資審査においても有利に働きやすいタイミングです。

頭金を多く用意できるほど借入額を抑えられ、空室や金利上昇時の備えとしての余裕も生まれます。

条件のよい物件に出会えたとき

エリアの賃貸需要や物件の状態など、収益性の高い条件がそろった物件に出会えることも、始める良いタイミングの一つです。

タイミングを焦って妥協した物件を購入するよりも、条件の良い物件に出会えるまで待つ判断も重要です。

インフレ傾向にあるとき

物価が上昇する局面では、現金や預貯金の実質的な価値が下がりやすくなります。

不動産は実物資産であるため、インフレ傾向にあるタイミングは資産防衛の観点から検討されることがあります。

投資の目的が明確になったとき

「資産形成」「節税」「年金代わり」など、投資の目的が明確になっているほど、物件選びや資金計画の判断がぶれにくくなります。

目的が定まっていない状態で始めると、想定外の事態が起きた際に判断軸を失いやすくなります。

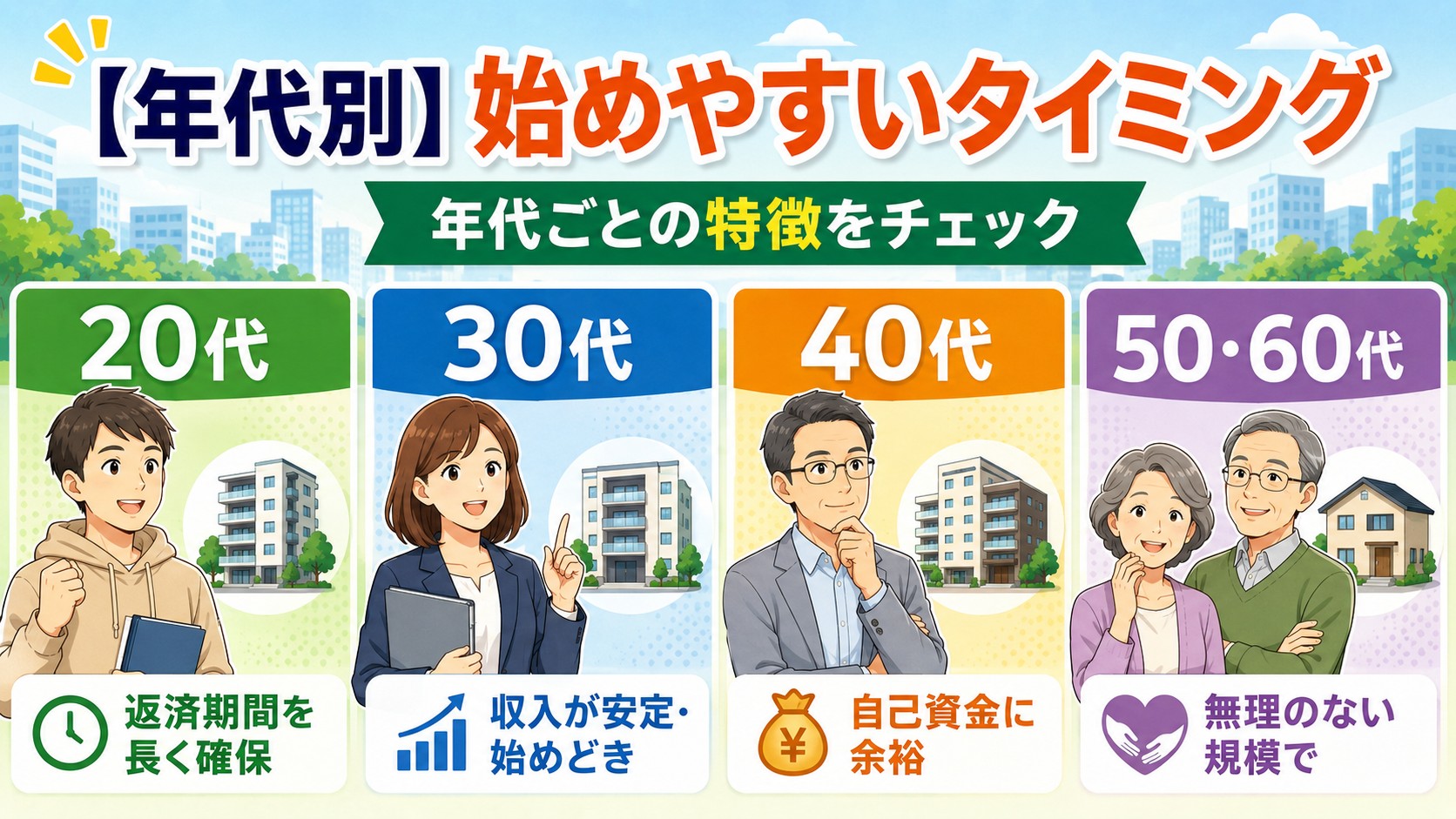

【年代別】不動産投資を始めるタイミング

不動産投資は年代によって有利な点・注意すべき点が異なります。

ここでは年代別の特徴を整理します。

| 年代 | 特徴 |

|---|---|

| 20代 | 返済期間を長く確保しやすいが、属性・自己資金が不足しがち |

| 30代 | 収入・勤続年数が安定し、融資審査に通りやすくなる時期 |

| 40代 | 自己資金は増えるが、ローン完済時の年齢に注意が必要 |

| 50代・60代 | 融資期間が短くなりやすく、自己資金中心の投資が中心になる |

20代で始める場合

20代は完済までの期間を長く確保できるため、毎月の返済額を抑えた無理のない計画を立てやすい年代です。

一方で自己資金や勤続年数が十分でないケースが多く、融資条件は他の年代に比べて限定的になりやすい傾向があります。

30代で始める場合

30代は収入が安定し、勤続年数も一定の年数を確保しやすいため、融資審査において評価されやすい年代とされています。

自己資金もある程度確保しやすく、不動産投資を始める年代として選ばれることが多い時期です。

40代で始める場合

40代は収入のピークを迎えやすく、自己資金にも余裕が生まれやすい年代です。

ただし完済時の年齢が高くなりやすいため、返済期間や完済時年齢を踏まえた計画が必要です。

住宅ローンの代表例であるフラット35では、申込時の年齢が満70歳未満で、借入期間の上限は「80歳-申込時の年齢」で計算されるというルールがあり、年齢が上がるほど借入可能な期間が短くなる仕組みは不動産投資ローンにも共通する考え方です。

50代・60代で始める場合

50代・60代は融資期間が短くなる傾向があり、現物の不動産投資では自己資金の比重が高くなりやすい年代です。

退職後の収入計画を踏まえ、無理のない規模からスタートすることが重要になります。

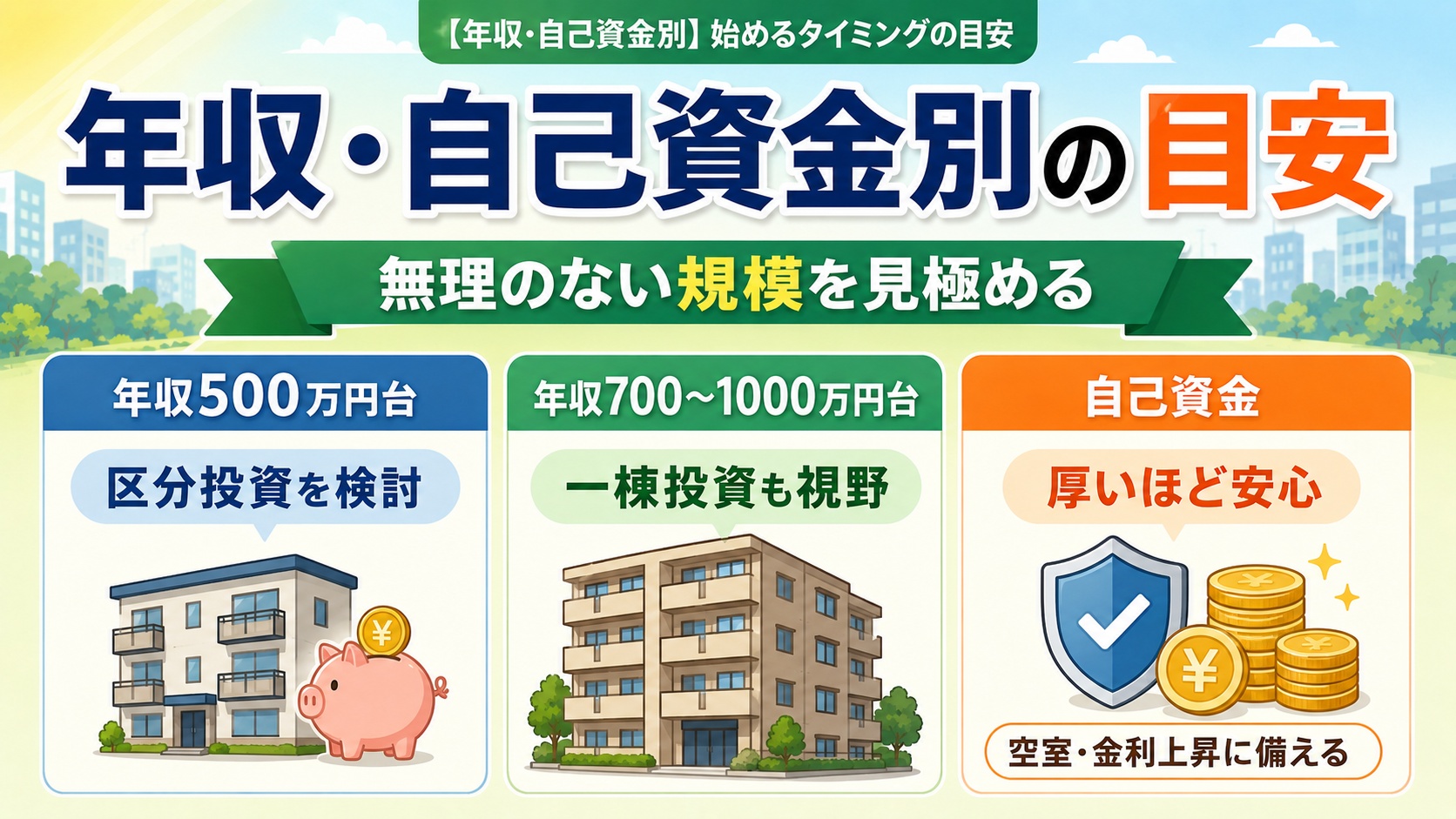

【年収・自己資金別】始めるタイミングの目安

年収や自己資金の状況によっても、検討しやすい投資規模やタイミングは異なります。

あくまで一般的な目安として参考にしてください。

年収500万円台の場合

年収500万円台は、区分マンションなど比較的小規模な物件の融資審査において、一つの目安とされる水準です。

自己資金の準備状況によって、検討できる物件の規模は変わってきます。

年収700万〜1,000万円台の場合

年収700万〜1,000万円台になると、より高額な融資を受けやすくなり、一棟投資などの選択肢も検討しやすくなります。

所得税率も上がりやすい水準のため、損益通算による節税効果を意識する投資家も増えてきます。

自己資金の厚みも重要

年収だけでなく、自己資金の厚みも融資審査やリスク耐性に大きく影響します。

自己資金が十分にあれば、空室や金利上昇などの不測の事態が起きても、運用を継続しやすくなります。

早く始めるほど有利と言われる理由

「不動産投資は早く始めるほど有利」という言葉の背景には、主に3つの理由があります。

それぞれの理由を理解しておくことで、自分にとっての最適なタイミングを判断しやすくなります。

ローンに年齢制限があるため

不動産投資ローンの多くは、完済時の年齢に上限が設けられています。

住宅ローンのフラット35を例にすると、完済時の年齢は最高80歳までとされ、借入期間の上限は「80歳-申込時の年齢」と「35年」のいずれか短い年数で決まる仕組みになっており、申込時の年齢が高いほど借入可能な期間が短くなります。

不動産投資ローンも同様の年齢に基づく仕組みを採用している金融機関が多く、年齢が上がるほど選択できる物件の規模や条件にも影響します。

【こちらもチェック!】

不動産投資ローンと住宅ローンの違いは?併用・代用はできる?返済期間を長く確保できるため

早い年代から始めるほど、毎月の返済額を抑えた長期の返済計画を立てやすくなります。

返済期間が長いほど、毎月のキャッシュフローに余裕を持たせやすくなる点もメリットです。

資産形成の期間が長くなるため

不動産投資による資産形成は、運用期間が長いほどローンの完済が進み、純資産が積み上がりやすくなります。

早期に始めることで、資産形成にかけられる時間そのものを長く確保できる点が大きな利点です。

市況・経済環境からタイミングを見極める

年代や年収だけでなく、金利や不動産価格といった市況の動向も、タイミングを判断するうえで欠かせない視点です。

ここでは具体的なチェックポイントを紹介します。

金利動向のチェック

不動産投資ローンの多くは金利情勢の影響を受けるため、政策金利の動向を定期的に確認することが重要です。

日本銀行の金融政策決定会合の結果は、今後の金利動向を見極める際の重要な参考情報です。

【こちらもチェック!】

金利0.75%時代にやってはいけない不動産投資とは?現物ローンとクラファンの使い分け3原則不動産価格・市場動向のチェック

国土交通省が毎月公表する不動産価格指数は、住宅・商業用不動産の価格動向を把握するうえで参考になる指標です。

令和7年10月分では、マンション(区分所有)が前月比1.3%増の223.7と上昇が続く一方、住宅地は前月比3.0%減となるなど、同じ住宅市場の中でも種別によって温度差があることがわかります。

商業用不動産でも店舗が前期比4.4%増、オフィスが前期比5.3%減と対照的な動きを見せており、検討している物件の用途・種別ごとに最新の指数を確認することが重要です

出典:国土交通省|不動産価格指数(令和7年10月分・令和7年第3四半期分)を公表

【こちらもチェック!】

金利上昇で不動産価格が下がる理由と対策を解説!日銀利上げでどうなる?「今は買い時か」を判断する視点

市況だけでなく、自分自身の年収・自己資金・ライフプランとのバランスを見て判断することが大切です。

市況が良くても自身の準備が整っていなければ無理な投資になりやすく、市況がやや不利でも準備が整っていれば着実な一歩になり得ます。

買い増し(2件目)のタイミング

1件目の運用が安定してきたら、2件目の物件購入、いわゆる「買い増し」を検討するタイミングが訪れます。

買い増しのタイミングを見極める際は、以下の3点を確認することが重要です。

1件目が安定運用できている

1件目の物件で空室が少なく、安定した家賃収入が継続していることが、買い増しを検討する前提条件になります。

運用実績が安定していることは、金融機関からの評価にもつながります。

キャッシュフローが黒字である

1件目のキャッシュフローが黒字であることは、2件目の購入後も無理のない運用を続けられるかどうかの重要な判断材料です。

赤字の状態で買い増しをすると、全体の資金繰りが厳しくなるリスクがあります。

好条件で追加融資を受けられる

1件目の運用実績があることで、2件目の融資審査において有利な条件を提示されるケースがあります。

金融機関からの信頼が積み上がっているタイミングは、買い増しを検討する好機といえます。

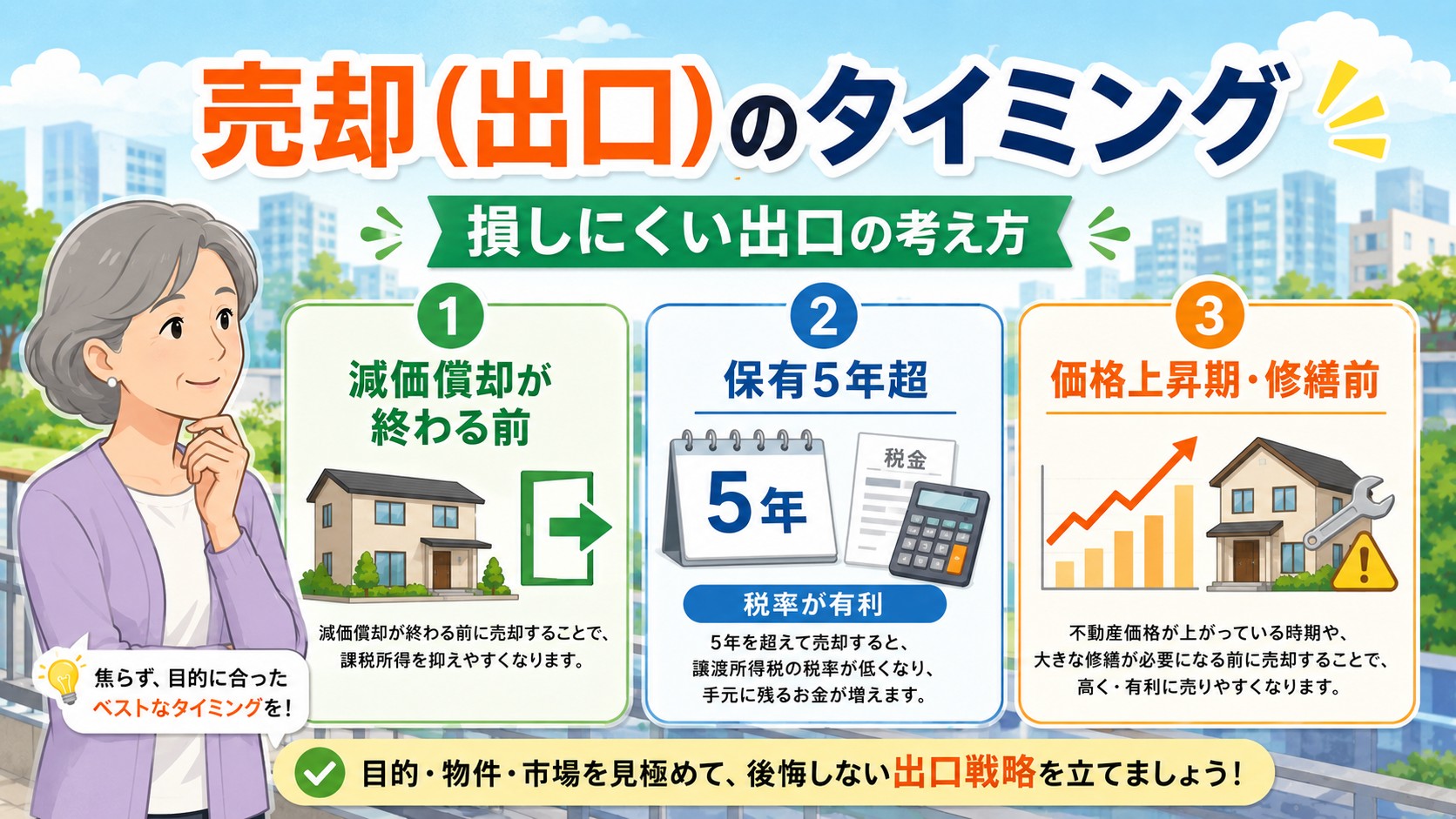

売却(出口)のタイミング

不動産投資は購入時だけでなく、売却(出口)のタイミングも資産形成の成果を大きく左右します。

代表的な3つの出口タイミングを紹介します。

減価償却が終了する前

建物の減価償却費は、構造ごとに定められた法定耐用年数に基づいて計上できる経費です。

国税庁の耐用年数表では、木造・住宅用の建物は22年、鉄骨鉄筋コンクリート造・住宅用の建物は47年と定められています。

減価償却費を計上できなくなると、不動産所得に対する税負担が増加しやすくなるため、その前に売却を検討する投資家もいます。

【こちらもチェック!】

不動産投資にかかるコスト(税金・手数料)にはどんなものがある?保有期間が5年を超えたとき(譲渡税率の違い)

不動産を売却した年の1月1日現在で所有期間が5年を超える場合は「長期譲渡所得」となり、税率は所得税15%・住民税5%です。

所有期間が5年以下の「短期譲渡所得」では税率が所得税30%・住民税9%と大幅に高くなるため、保有期間は売却タイミングを判断する重要な要素です。

価格上昇期・大規模修繕前

不動産価格が上昇している局面は、売却によるキャピタルゲインを得やすいタイミングです。

築年数の経過により大規模修繕が必要になる前に売却することで、修繕費の負担を避けられる場合があります。

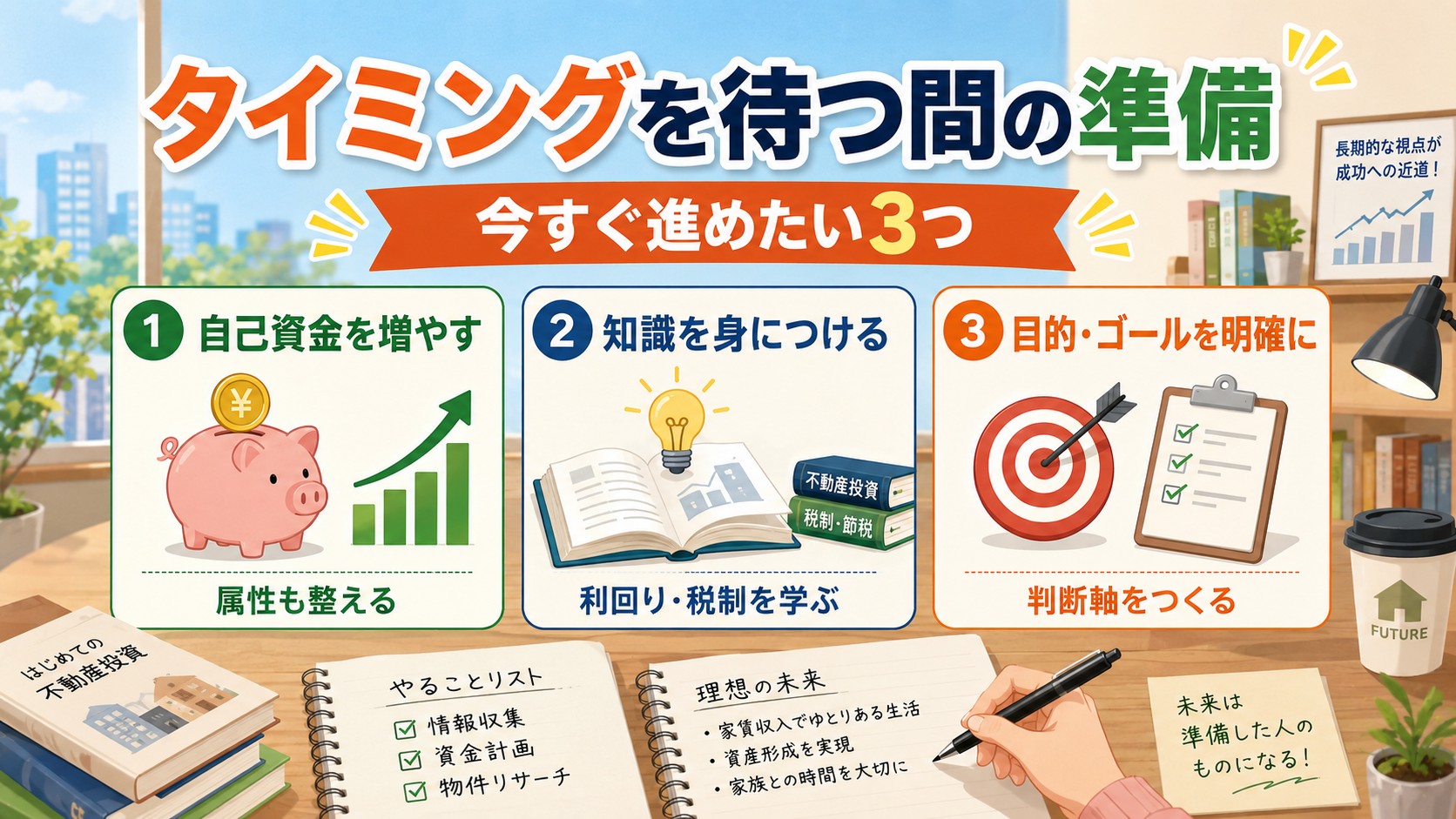

タイミングを待つ間にやるべき準備

「今はタイミングではない」と判断した場合も、何もせずに待つのではなく、準備を進めておくことが重要です。

以下の3つを並行して進めておくと、良いタイミングが来た際にすぐに行動できます。

自己資金の確保と属性の向上

自己資金を計画的に積み立てることや、勤続年数・信用情報といった属性を整えることは、将来の融資審査に有利に働きます。

転職や大きな借入の予定がある場合は、不動産投資のタイミングとの調整も検討すべきです。

不動産投資の知識を身につける

市況や物件を正しく評価するためには、利回りの計算方法や税制の基礎知識を事前に身につけておくことが欠かせません。

知識があることで、良い物件に出会った際にも迷わず判断できるようになります。

目的とゴールを明確にする

「いつまでにどの程度の資産を形成したいか」というゴールを明確にしておくことで、タイミングの判断軸がぶれにくくなります。

目的が明確であれば、市況に一時的な変化があっても焦らずに判断できます。

不動産投資のタイミングに関するよくある質問

不動産投資のタイミングについて、特に質問の多い3点に回答します。

今は不動産投資を始めるタイミング?

金利や不動産価格は常に変動しているため、「絶対的な正解のタイミング」は存在しません。

自分自身の年収・自己資金・ライフプランが整っているかどうかを基準に判断することが重要です。

築年数は何年が買い時?

築年数が浅いほど修繕リスクは低くなりますが、価格も高くなる傾向があります。

中古物件の場合は、法定耐用年数(木造・住宅用22年、鉄骨鉄筋コンクリート造・住宅用47年など)を超えた築年数の建物について、耐用年数を別途算出する必要があります。

売却で損しないタイミングは?

所有期間が5年を超えてから売却すると、長期譲渡所得として税率が低くなるため、税負担の観点では有利になりやすいです。

市況が良いタイミングと税制上有利なタイミングが重なるよう、計画的に出口戦略を立てることが望ましいです。

まとめ|「最適なタイミング×十分な準備」が成功のカギ

不動産投資のタイミングは、年齢・年収・自己資金・市況など複数の要素を組み合わせて判断する必要があります。

フラット35の「完済時80歳まで」という年齢条件に代表されるように、ローンには年齢に基づく制約があるため、早めに始めるほど有利な面が多いものの、自己資金や知識といった準備が整っていることが何より重要です。

金利動向や不動産価格指数などの市況を定期的にチェックしながら、自分にとっての「買い時」を見極めていきましょう。

share: