【2026年最新】45年ローンが急増中?取り扱い銀行一覧、やばいと言われる理由も解説

公開日 2026/07/03

最終更新日 2026/07/07

share:

「45年ローンって最近よく聞くけど、35年と何が違うの?」「やばいって本当?」と気になっている方は多いでしょう。

結論から言うと、45年ローンは近年一気に注目度が高まった「超長期の住宅ローン」で、メリットと落とし穴がはっきり分かれる仕組みです。

この記事を読めば、45年ローンの基本から、2026年6月時点の最新の金利・制度動向、取り扱い銀行、シミュレーション、そして「居住用」と「投資用」でまったく意味が変わる理由まで、順番に理解できます。

そもそも45年ローンとは?35年・50年ローンとの違いを30秒で整理

まずは「45年ローンとは何か」を、35年・50年ローンと並べてシンプルに整理します。

返済期間45年ローンの基本

45年ローンとは、住宅ローンの返済期間を45年に設定して借りるローンのことです。

注意したいのは、「45年ローン」という名前の専用商品があるわけではないという点です。

実際には、最長50年まで対応している住宅ローンの中で、返済期間を「45年」に選ぶイメージです。

返済期間が長くなるほど、毎月の返済額は小さくなります。

一方で、利息を払い続ける期間が延びるため、総返済額は大きくなります。

完済年齢にも上限があり、多くの金融機関で完済時の年齢は80歳未満が目安です。

そのため、45年ローンをフルに使うには、借入時の年齢がおおむね35歳未満であることが一つの目安になります。

金利の考え方も重要で、返済期間が35年を超える「超長期」では、年0.1〜0.15%程度の金利が上乗せされる金融機関が一般的です。

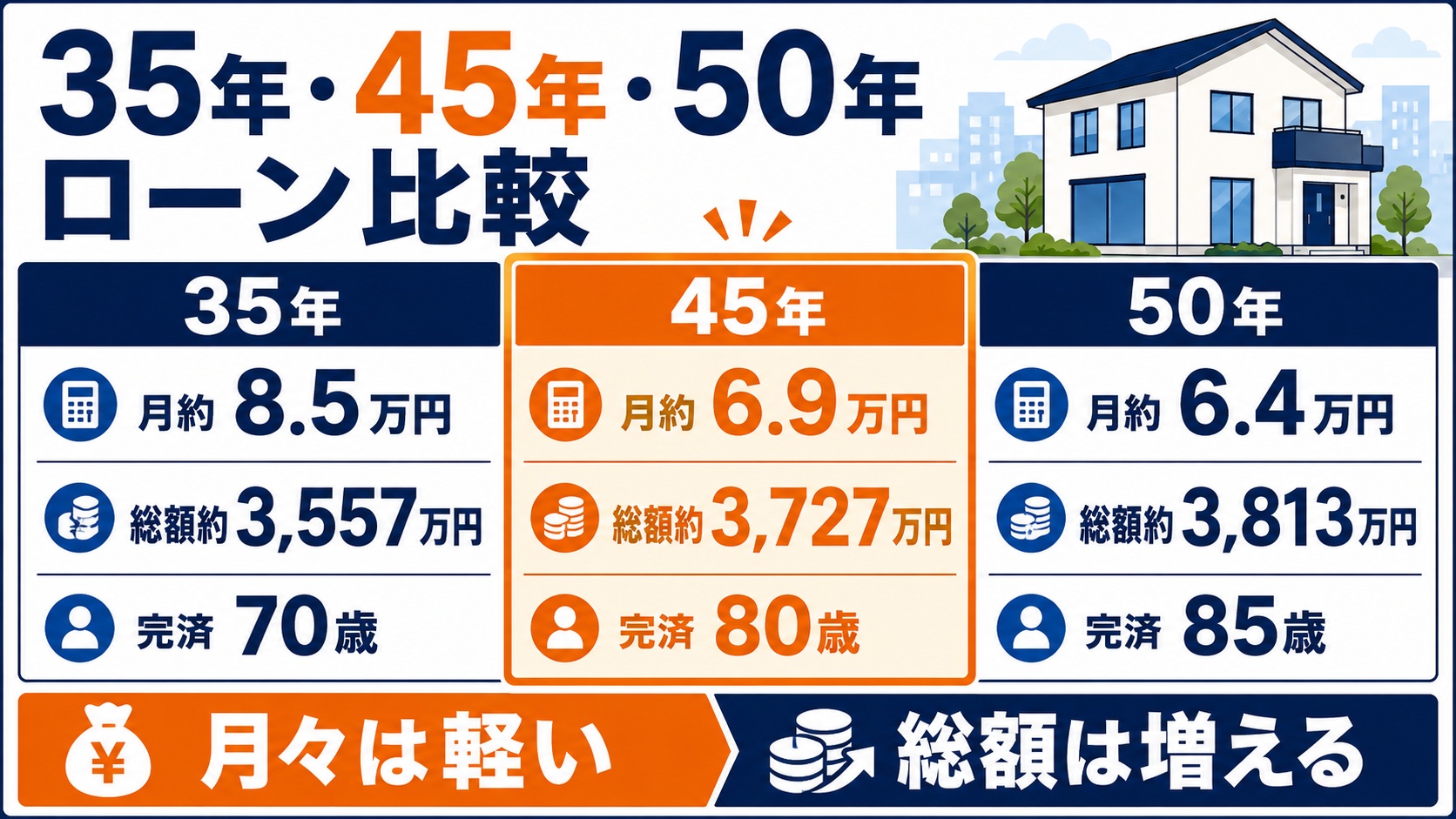

35年/45年/50年の早見比較表

言葉だけだとイメージしづらいので、同じ条件で返済期間だけを変えて比較してみます。

下の表は、借入3,000万円・金利年1.0%・元利均等返済・35歳で借入したと仮定した試算です。

| 返済期間 | 毎月返済額(目安) | 総返済額(目安) | 完済年齢 |

|---|---|---|---|

| 35年 | 約8.5万円 | 約3,557万円 | 70歳 |

| 45年 | 約6.9万円 | 約3,727万円 | 80歳 |

| 50年 | 約6.4万円 | 約3,813万円 | 85歳 |

毎月の返済額は、35年の約8.5万円に対して45年は約6.9万円と、月1.6万円ほど軽くなります。

その代わり、総返済額は約170万円増え、完済は70歳から80歳へと10年延びます。

つまり45年ローンは「毎月の負担を下げる代わりに、長く・多く払う」という性質のローンだとわかります。

なぜ今「超長期ローン」が広がっているのか

背景にあるのは、都市部を中心とした住宅価格の高騰です。

とくに東京23区のマンション価格は大きく上がり、従来の借入額や頭金では手が届きにくくなっています。

そこで、毎月の返済額を抑えて「とにかく買える状態」にするために、返済期間を45年・50年へ延ばす超長期ローンの需要が伸びています。

住宅金融支援機構の利用者実態調査でも、「35年超〜50年以内」で住宅ローンを組んだ人の割合は25.5%まで上昇し、前回調査から4.6ポイント増えました。*1

4人に1人が超長期で借りている計算で、もはや特殊な選択ではなくなりつつあります。

【2026年上期の最新動向】金利上昇・融資枠拡大で45年ローンはどう変わったか

45年ローンを考えるうえで外せないのが、2026年に入ってからの金利と制度の急変です。

「いま」がどんな局面なのかを知っておくと、長く借りることのリスクとチャンスが立体的に見えてきます。

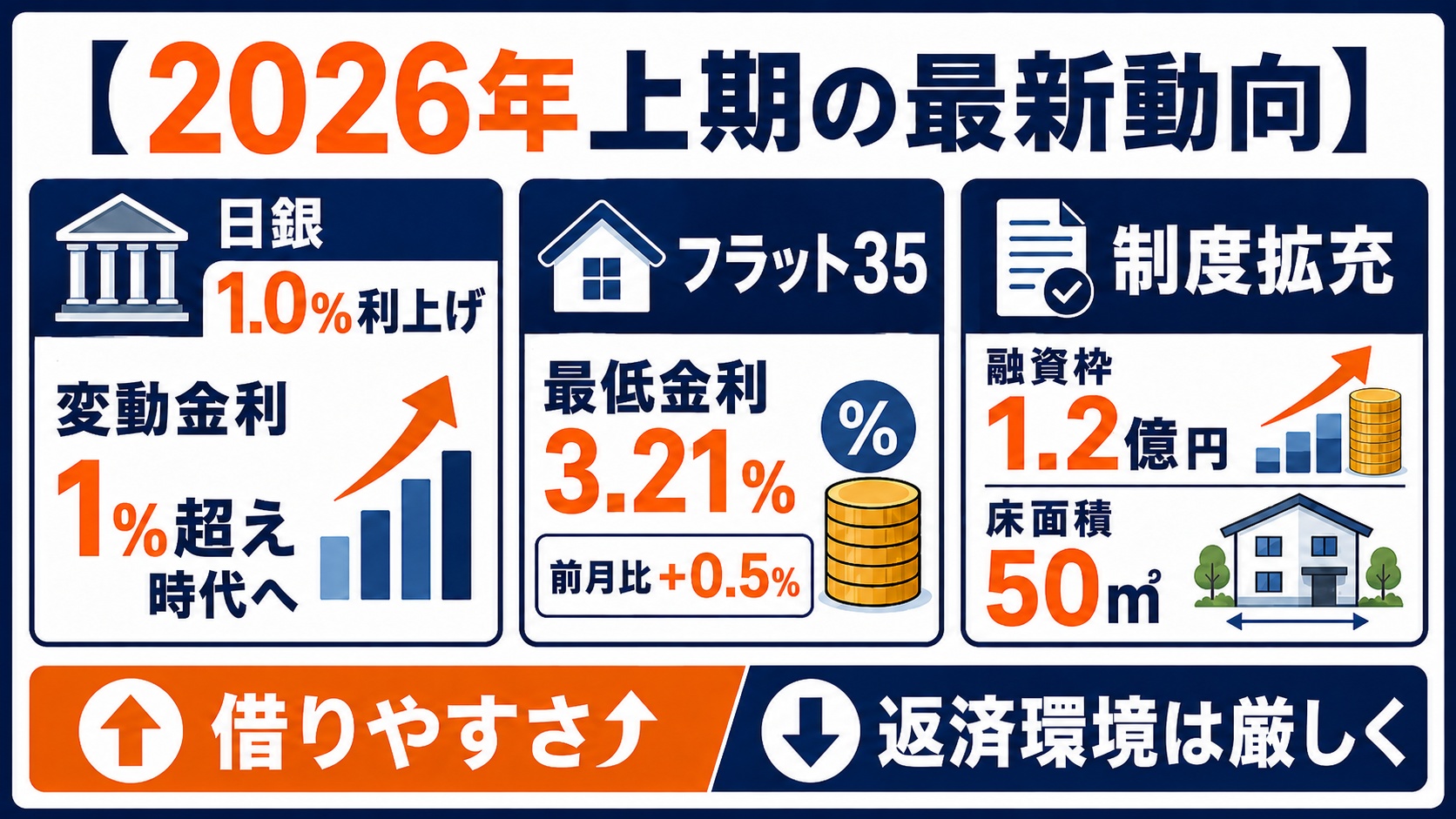

日銀1.0%利上げと「変動金利1%超え時代」への突入

日本銀行は2026年6月16日の金融政策決定会合で、政策金利を0.75%から1.0%程度へ引き上げることを決定しました。

政策金利1.0%は、1995年以来およそ31年ぶりの高い水準です。*2

政策金利は、住宅ローンの「変動金利」に直接影響します。

実際、2026年6月時点では、新規の最優遇でも変動金利が年1%前後〜1%超えとなる金融機関が増えてきました。

これまで「変動=1%未満が当たり前」だった常識が崩れ、「変動金利も1%を超える時代」に入りつつあるのが今の特徴です。

フラット35が過去最大級の上昇(+0.5%)――固定で長期を組む重み

固定金利の代表である「フラット35」も、2026年に入って急上昇しています。

2026年6月のフラット35の最低金利は3.21%(借入期間21〜35年・融資率9割以下・新機構団信付き)となりました。

これは現行制度になった2017年10月以降で初めて3%を超えた水準です。*3

前月からの上げ幅は+0.5%で、月単位の上昇幅としては過去最大級ペースとなりました。

固定金利は、10年国債の利回り(長期金利)に連動して動きます。

長期金利は2026年5月に一時2.8%台まで上昇し、これが固定金利を押し上げました。

固定金利は「将来の金利上昇」を先取りして決まるため、変動金利よりも先に、より大きく上がっている状態です。

注意

45年・50年といった超長期を固定で組むと、この高い金利が長期間にわたって乗り続けることになります。

フラット35の融資枠1.2億円・床面積50㎡へ緩和が意味すること

2026年は、フラット35の制度そのものが大きく拡充された年でもあります。

まず、フラット35の融資限度額が、2026年4月の融資実行分から8,000万円から1億2,000万円へ引き上げられました。*4

融資枠の引き上げは、2005年に5,000万円から8,000万円へ上げて以来、およそ20年ぶりの大幅な見直しです。

あわせて、対象となる住宅の床面積要件も、戸建てなどで従来の70㎡以上から50㎡以上へと緩和されました(2026年4月以降の物件検査申請分から)。

融資枠の拡大は、都市部の高額物件でも頭金を多く用意せずに借りやすくなることを意味します。

床面積要件の緩和は、都市部のコンパクトな住宅や狭小地の3階建てなども対象に入りやすくなることを意味します。

つまり「より多くの人が、より大きな金額を、より長く借りられる」方向に制度が動いている、というのが2026年の流れです。

「借りられる額は増えたが、返す環境は厳しくなった」

ここまでをまとめると、2026年上期は2つの逆向きの力が同時に働いています。

- 追い風:融資枠1.2億円・床面積50㎡緩和で「借りられる額・対象物件」が増えた。

- 逆風:日銀1.0%利上げ・フラット35の3%超えで「返済の金利環境」は厳しくなった。

注意

「借りられる」と「無理なく返せる」は別物であることが、これまで以上に重要になっています。

45年ローンは「やばい」のか?損する人・得する人の分かれ目

ここでは、やばいと言われる理由と、それでも賢い選択になる人の条件を、両面から整理します。

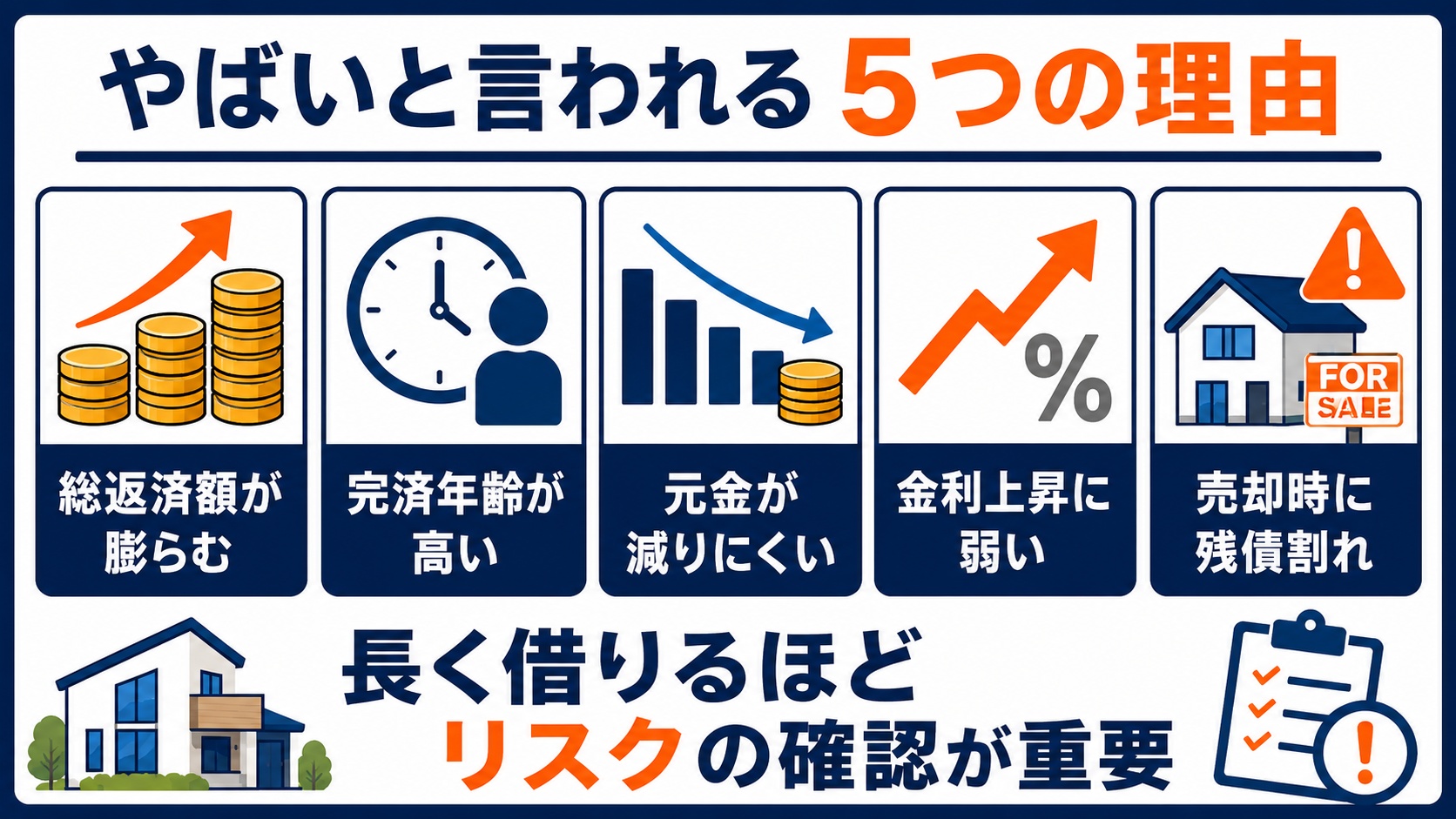

やばいと言われる5つの理由

45年ローンが「やばい」と言われるのは、主に次の5つの理由からです。

| 理由 | 何が起きるか |

|---|---|

| ①総返済額が膨らむ | 利息を払う期間が長く、35年より数百万円単位で総額が増える。 |

| ②完済年齢が高くなる | 35歳で借りても完済は80歳。定年後も返済が続く設計になりやすい。 |

| ③残債が減りにくい | 序盤は返済額の多くが利息に充てられ、元金がなかなか減らない。 |

| ④金利上昇に弱い | 借入期間が長いほど、将来の利上げの影響を受ける年数も長くなる。 |

| ⑤売却時に残債割れ | 元金が減らないうちに売ると、売却額よりローン残高が多くなりやすい。 |

とくに③と⑤はセットで効いてきます。

元金が減らないまま売却すると、売ったお金でローンを返しきれない「残債割れ(オーバーローン)」が起きやすくなります。

家を売っても借金が残る、という状態は、ライフプランを大きく縛ってしまいます。

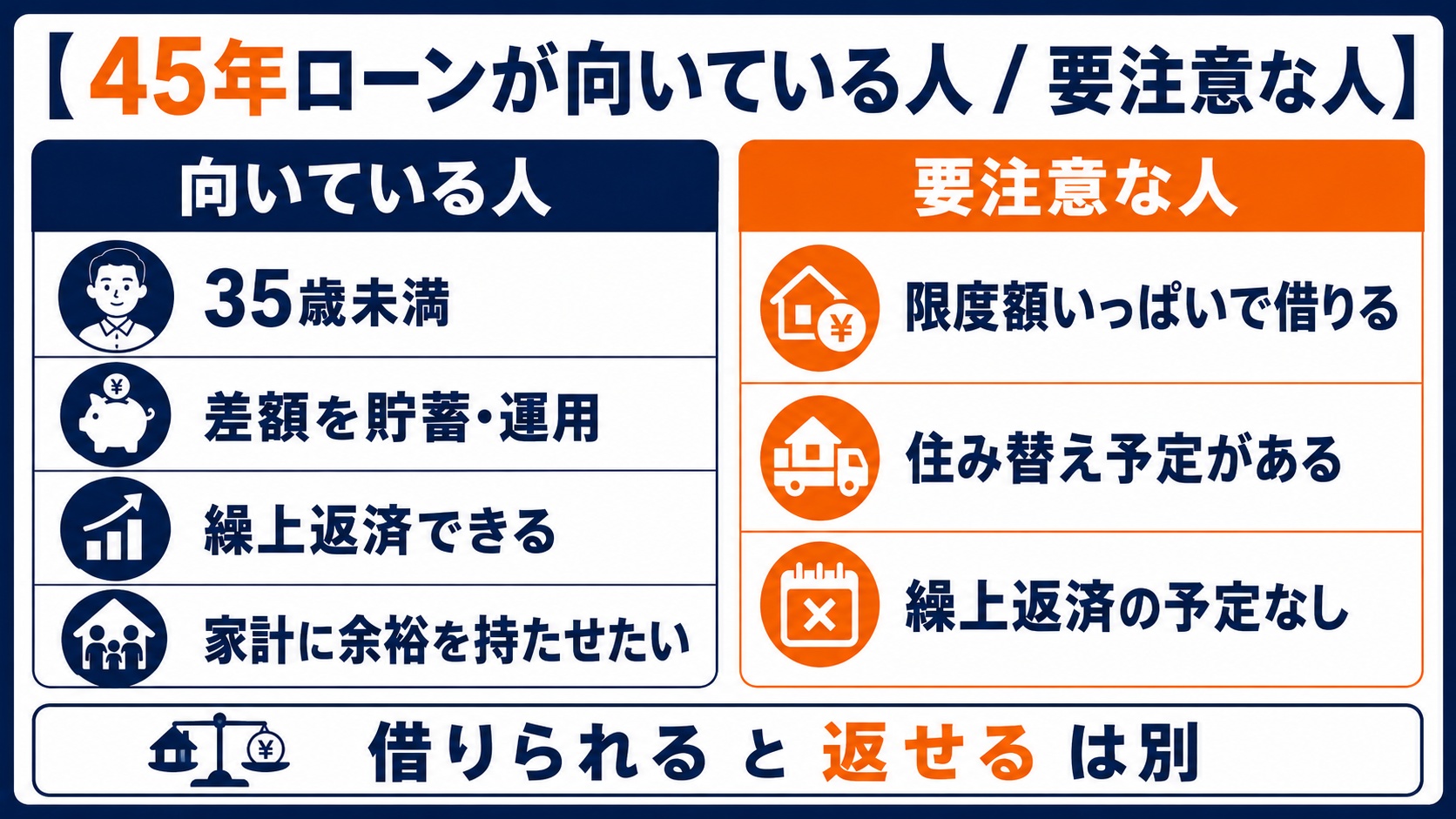

それでも45年ローンが「賢い選択」になる人の条件

一方で、45年ローンが合理的に機能する人もいます。

ポイントは「長い返済期間を、低リスク化や資産形成のために使えるか」です。

ポイント(45年ローンが向いている人)

- 毎月の返済を抑え、その差額を新NISAなどの資産運用に回せる人。

- 収入が安定していて、繰上返済で実際の返済期間を短くする意思と余力がある人。

- 20代〜30代前半で借入でき、完済年齢に余裕を持たせられる人。

- 「無理な借入額」ではなく、月々を軽くして家計の安全余裕を作りたい人。

たとえば、45年で組んで月々を抑えつつ、ボーナス時にコツコツ繰上返済すれば、契約は45年でも実際の完済はもっと早められます。

「45年で固定する」のではなく「45年を上限にして柔軟に使う」発想なら、武器になり得るということです。

【10秒セルフ診断】あなたは45年ローンを組んでいい人?危険な人?

自分はどちらのタイプか、下のチェックで簡単に確認してみましょう。

当てはまる数が多いほど「45年ローン向き」

- 借入時の年齢が35歳未満である。

- 毎月の返済を抑えた分を、貯蓄や運用に回す計画がある。

- 収入が安定しており、繰上返済の余力を作れる見込みがある。

- 完済年齢が80歳前後になっても、老後資金とは別に備えがある。

逆に、当てはまる人は要注意

- 限度額いっぱいまで借りて、月々を下げないと返済が回らない。

- 数年〜十数年で売却・住み替えの可能性が高い。

- 繰上返済の予定がなく、45年かけて満額返すつもりである。

危険側に当てはまる場合は、借入額そのものを見直すサインかもしれません。

45年ローンの取り扱い銀行・金融機関一覧【2026年最新】

ここでは、45年(=最長50年・40年対応ローンで45年を選べる)金融機関を、タイプ別に整理します。

商品名や条件は変わりやすいため、最終的には必ず各金融機関の公式サイトで最新情報を確認してください。

全国対応(ネット銀行)の45年・50年ローン一覧

ネット銀行は全国どこからでも申し込めるのが強みで、超長期ローンの主役になっています。

| 金融機関 | 最長返済期間 | 特徴 |

|---|---|---|

| PayPay銀行 | 50年 | 35年超は金利上乗せ。ソフトバンクユーザー優遇あり。 |

| auじぶん銀行 | 50年 | 2025年1月から50年取扱開始。35年1ヶ月以上で上乗せ。 |

| 住信SBIネット銀行 | 50年 | 団信が手厚い。40年超〜50年は年0.15%上乗せ。 |

| 楽天銀行 | 50年 | 諸費用が抑えやすい。 |

上記のネット銀行はいずれも最長50年に対応しています(PayPay銀行・住信SBIネット銀行・auじぶん銀行など)。*5*6*7

ネット銀行は完済時年齢が80歳までで、35年超は金利が上乗せされるのが一般的なルールです。

団信は基本無料ですが、がん保障などを追加すると金利が上乗せされる場合があります。

地方銀行・信用金庫の取り扱い事例

超長期ローンは、地方銀行や信託銀行でも取り扱いが広がっています。

- 京葉銀行:最長50年に対応。借入期間40年超を希望する場合は、ローンプラザまたは店頭窓口での申込みに限られ、当行指定の保証会社の保証が必要となる。

- スルガ銀行:スルガ銀行住宅ローンプレミアムでは、一戸建ては40年以内、マンションは50年以内に対応。金利は変動金利。

- 三井住友信託銀行:最長40年に対応(完済時年齢は保証会社により満80〜81歳未満)。*8

地方銀行・信用金庫は、エリアや勤務地に条件があるケースが多い点に注意してください。

その分、地域の物件事情に詳しく、対面で相談しながら進められるのが利点です。

フラット50という選択肢(全期間固定で超長期)

「超長期を、金利上昇の不安なく固定で組みたい」人の選択肢が【フラット50】です。

フラット50は、借入期間を最長50年とする全期間固定金利型の住宅ローンです。

利用には、長期優良住宅の認定を受けた住宅であることなどの条件があります。*9

全期間固定なので、45年・50年という長い期間でも返済額が一切変わらない安心感があります。

ただし2026年6月時点では固定金利自体が高水準のため、その安心感には相応のコストがかかる点は理解しておきましょう。

金利・手数料・団信の比較で見るべきポイント

超長期ローンを比べるときは、表面金利だけで決めないことが大切です。

長い期間で借りるからこそ、次の3点が総コストに大きく効いてきます。

- 金利タイプ:変動か全期間固定か。35年超の上乗せ幅も要確認。

- 諸費用:融資事務手数料が「定率(借入額×2.2%など)」か「定額」か。

- 団信:がん・3大疾病・全疾病保障の範囲と、上乗せ金利の有無。

たとえば事務手数料が定率2.2%なら、4,000万円の借入で88万円もかかります。

45年という長い付き合いになるからこそ、金利・手数料・保障をセットで総額比較する視点が欠かせません。

あわせて読みたい 団体信用生命保険(団信)とは?メリットとデメリットを解説【返済シミュレーション】45年ローンで実際いくら払う?35年との総額差

ここでは具体的な数字で、45年ローンの「軽さ」と「重さ」を確かめます。

以下はいずれも元利均等返済での試算で、実際の金利・条件によって結果は変わります。

借入4,000万円・変動0.9%/固定3.2%で比較

借入4,000万円で、35年と45年を比べてみます。

| 条件 | 毎月返済額 | 総返済額 | うち利息 |

|---|---|---|---|

| 変動0.9%・35年 | 約11.1万円 | 約4,665万円 | 約665万円 |

| 変動0.9%・45年 | 約9.0万円 | 約4,866万円 | 約866万円 |

| 固定3.2%・35年 | 約15.8万円 | 約6,654万円 | 約2,654万円 |

| 固定3.2%・45年 | 約14.0万円 | 約7,554万円 | 約3,554万円 |

変動0.9%では、45年にすると毎月は約2.1万円軽くなりますが、総額は約200万円増えます。

固定3.2%では、毎月は約1.8万円軽くなる一方、総額は約900万円も増えます。

金利が高いほど「期間を延ばすコスト」は跳ね上がる、という関係がはっきり見て取れます。

自分の条件での試算は、住宅金融支援機構のローンシミュレーションでも確認できます。*10

金利が1%上昇したらどうなる?

変動金利は将来上がる可能性があるため、ここがいちばん怖いポイントです。

借入4,000万円・45年で、変動0.9%が1.9%へ1%上昇したケースを見てみます。

- 金利0.9%のとき:毎月 約9.0万円。

- 金利1.9%のとき:毎月 約11.0万円。

たった1%の上昇で、毎月の返済額が約2万円も増える計算です。

多くの変動金利には「5年ルール」「125%ルール」があり、返済額の急増はいったん抑えられます。

ただしこれは「支払いの先送り」であり、増えた利息分の負担そのものが消えるわけではない点に注意が必要です。

返済期間が45年と長いほど、こうした金利上昇局面を何度もくぐり抜けることになります。

10年後・20年後の残債推移――元金が減らない構造

超長期ローンの「残債の減りにくさ」も、数字で押さえておきましょう。

返済の序盤は、毎月の支払いの大部分が利息に充てられ、元金はわずかしか減りません。

そのため、借入から10年・20年が経っても、35年ローンに比べて残債が多く残りやすくなります。

この「元金が減らない構造」こそが、売却時の残債割れリスクの正体です。

将来の住み替えや売却を考えている人ほど、残債の減り方をシミュレーションで確認しておくことが重要です。

「居住用」と「投資用」で45年ローンの意味はまったく違う

ここまでは主に「自分が住む家(居住用)」の話でした。

しかし45年ローンが本当に注意を要するのは、不動産投資に使う「投資用」のケースです。

結論

投資用の超長期ローンは、金利上昇局面で収支が大きく振れ、出口(売却)で残債割れを起こしやすい点が、居住用と決定的に違います。

投資用45年ローン(ワンルーム・一棟)の特徴と業者の"年数トーク"の裏

投資用の不動産を買うときに使うのは、居住用とは別物の「不動産投資ローン(アパートローン)」です。

こちらは金利が居住用より高めで、審査では物件の収益性も重視されます。

営業の現場では、「返済期間を長くすれば、毎月のキャッシュフローがプラスになります」というトークがよく使われます。

これがいわゆる"年数トーク"で、期間を延ばして月々の返済を下げ、「儲かって見える状態」を作る手法です。

実際には、期間を延ばした分だけ総返済額(利息)は増え、元金の減りも遅くなっています。

あわせて読みたい サラリーマンの不動産投資はカモにされる?狙われやすい理由と失敗を防ぐ方法を解説投資で超長期ローンを組むと何が起きるか

投資用で45年・50年といった超長期ローンを組むと、次のようなことが起きやすくなります。

- キャッシュフロー:月々の見かけはプラスでも、利息負担で実質的な利益は薄い。

- 残債:元金が減らず、長期間オーバーローン(残債>物件価値)が続きやすい。

- 出口:売却したくても残債が多く、自己資金を持ち出さないと売れないことがある。

居住用なら「長く住み続ける」前提でリスクをならせますが、投資用は「いつか売る(出口)」が前提です。

出口で残債割れしていると、投資全体が赤字で終わるリスクがあります。

金利上昇局面で「融資条件」に成否が握られる現物投資のリスク構造

現物の不動産投資(実際に物件を買う投資)は、融資条件に成否を大きく左右されます。

2026年のように金利が上がる局面では、このリスクがとくに表面化します。

借入金利が上がれば返済負担が増え、薄かったキャッシュフローが一気にマイナスへ転落することもあります。

また、金融機関の融資姿勢が厳しくなれば、次の物件を買う・買い替えるための融資が下りにくくなります。

つまり現物投資は、「自分の判断」だけでなく「金利と銀行の都合」に成績を握られる投資だと言えます。

レバレッジ(融資)は利益も損失も増幅させるため、金利上昇局面では諸刃の剣になりやすいのです。

あわせて読みたい 金利0.75%時代にやってはいけない不動産投資とは?現物ローンとクラファンの使い分け3原則「借りすぎない」「脱・利回り」「超分散」投資なら融資が要らない不動産クラファンという選択肢も

「不動産には興味があるけれど、45年もローンを背負うのは怖い」と感じた方も多いはずです。

そんな人に向けて、いま注目されているのが「不動産クラウドファンディング(不動産クラファン)」です。

不動産クラファンは、複数の投資家が少額ずつ資金を出し合い、その資金で運営会社が不動産を取得・運用し、得られた利益を分配する仕組みです。

ポイント

最大の特徴は、自分でローンを組む必要がない点です。1万円程度から始められるサービスも多く、完済年齢や残債割れの不安とは無縁です。

45年ローンを使う現物投資と、不動産クラファンの違いを整理すると次のとおりです。

| 比較項目 | 45年ローンの現物投資 | 不動産クラファン |

|---|---|---|

| 借入 | 数千万円のローンが必要 | 融資不要 |

| 金利リスク | 金利上昇で収支が悪化 | 自身の借入金利の影響を受けない |

| 始めやすさ | 審査・物件選び・管理が必要 | 少額・ネットで完結 |

注意

不動産クラファンも元本が保証された商品ではなく、運用状況によっては損失が出る可能性があります。

大切なのは、「融資を使って大きく賭ける投資」と「融資を使わず小さく始める投資」の違いを理解し、自分に合った方法を選ぶことです。

あわせて読みたい 不動産クラウドファンディングと現物不動産投資の7つの違い。初心者はどちらがいい?45年ローンについてよくある質問(FAQ)

最後に、45年ローンについて多い疑問をまとめて回答します。

45年ローンは何歳まで組める?

多くの金融機関で、完済時の年齢は80歳未満が目安とされています。

そのため、45年の返済期間をフルに使うには、借入時の年齢がおおむね35歳未満であることが必要になります。

35歳を過ぎている場合は、組める最長期間が自動的に短くなる点を覚えておきましょう。

途中で35年に短縮できる?

多くの場合、繰上返済を行うことで実際の返済期間を短くできます。

45年で契約しておき、家計に余裕が出たら繰上返済で完済時期を前倒しする、という使い方も可能です。

ただし手続き方法や手数料は金融機関によって異なるため、契約前に条件を確認しておくと安心です。

投資用と居住用で審査はどう違う?

居住用は、申込者本人の年収や勤続年数など「人の信用」が中心に審査されます。

一方で投資用は、それに加えて物件の収益性や事業性も重視されます。

一般に投資用ローンのほうが金利は高く、審査も慎重になる傾向があります。

あわせて読みたい 不動産投資ローンと住宅ローンの違いは?併用・代用はできる?2026年は「融資に縛られない始め方」を知っておくべき年

2026年は、日銀の1.0%利上げとフラット35の3%超えにより、「金利のある世界」が本格的に動き出した年です。

フラット35の融資枠1.2億円・床面積50㎡緩和で「借りられる額」は増えましたが、その裏で「返す環境」は厳しくなりました。

45年ローンは、毎月の負担を軽くできる便利な仕組みである一方、総返済額・完済年齢・残債割れという確かなリスクを伴います。

とくに投資用では、融資条件と金利動向に成績を握られる構造があることを忘れてはいけません。

だからこそ2026年は、「融資をフル活用して大きく買う」だけでなく、「融資に縛られずに少額から始める」選択肢も知っておくべき年だと言えます。

まずは自分の年齢・収入・ライフプランと向き合い、無理のない方法から不動産との関わり方を選んでいきましょう。

share: