不動産クラウドファンディングの償還とは?仕組み・タイミング・リスクまで完全解説

公開日 2026/04/08

最終更新日 2026/04/24

share:

不動産クラウドファンディングに興味はあるけれど、「償還って何?」「お金はちゃんと戻ってくるの?」と不安に感じている方は多いでしょう。

この記事を読めば、償還の基本的な仕組みから、遅延・元本割れといったリスク、リスクを下げるための具体的なチェックポイントまで、投資初心者の方でもしっかり理解できるようになります。

- ・「償還」とは運用期間終了後に元本が投資家へ返還されること。

- ・分配金は運用中に受け取る利益であり、償還とは別のもの。

- ・償還遅延・元本割れのリスクはゼロではなく、優先劣後構造などの確認が必須。

- ・リスク軽減には運営会社の実績・情報開示・物件の出口戦略を必ずチェック。

- ・複数サービスへの分散投資と比較サービスの活用が、安全な運用の近道。

不動産クラウドファンディングの「償還」とは?初心者向けに解説

不動産クラウドファンディングを始めようとすると、必ず目にする言葉が「償還」です。

しかし、普段の生活ではあまり使わない言葉なので、最初は戸惑う方も多いでしょう。

この章では、償還の意味・仕組みから、似て非なる「分配金」との違い、そして償還がなぜ重要なのかをわかりやすく解説します。

償還の意味と基本の仕組み

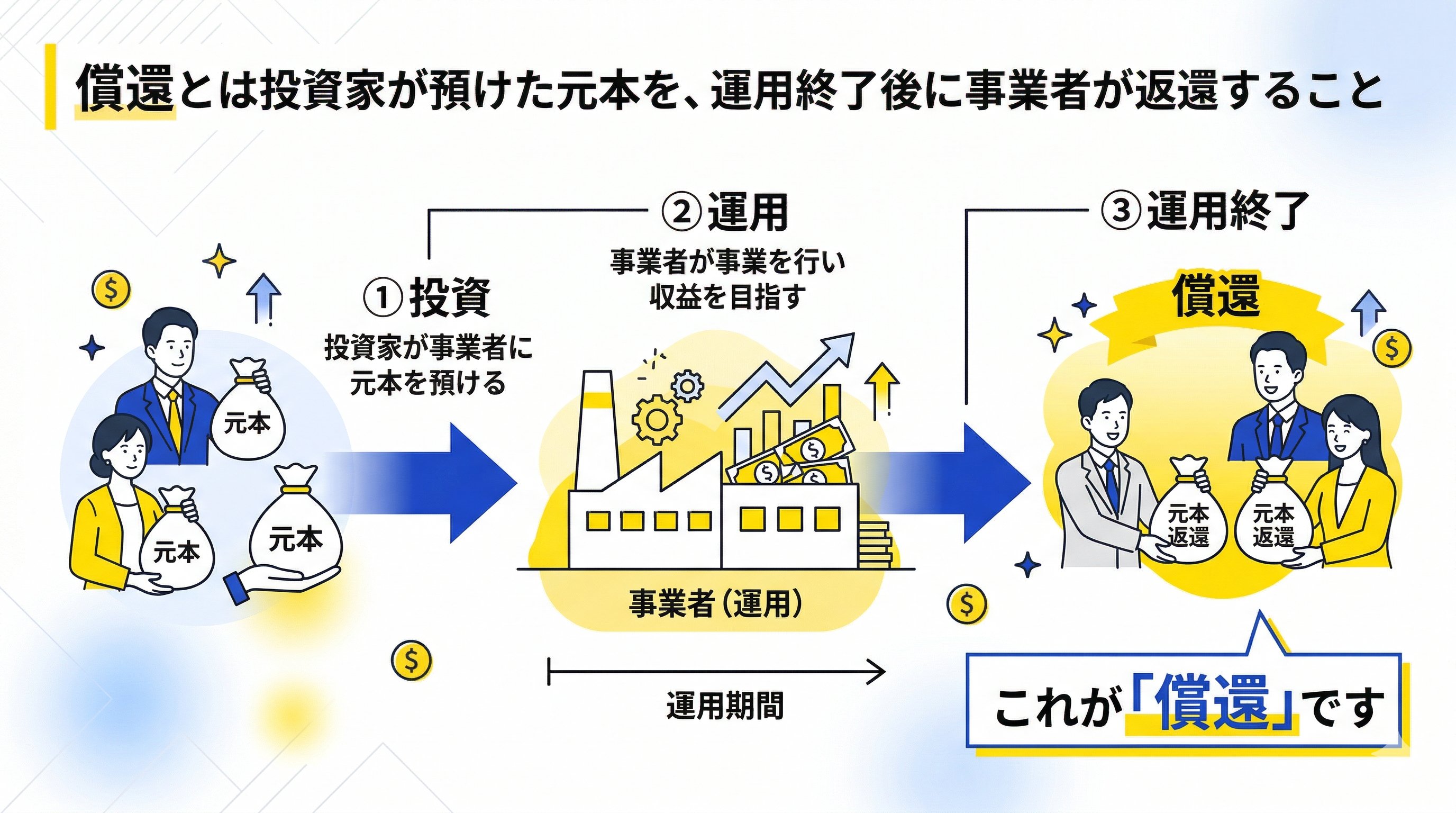

「償還(しょうかん)」とは、投資家が預けた元本を、運用終了後に事業者が返還することを指します。

不動産クラウドファンディングでは、投資家がお金を出し合って不動産事業に投資し、賃料収入や物件売却益などを原資として、運用期間が終わった時点で元本が返ってきます。

この「元本が戻ってくるタイミング」のことを、「償還」と呼びます。

仕組みをシンプルに整理すると以下の通りです。

| フェーズ | 内容 |

|---|---|

| ①募集・投資 | 投資家が案件に申し込み、元本を拠出する |

| ②運用 | 事業者が不動産を運用し、賃料収入などを得る |

| ③分配 | 運用中に分配金(利益)が投資家に支払われる |

| ④償還 | 運用終了後、元本が投資家へ返還される |

【こちらもチェック!】

不動産クラウドファンディングとは?仕組み&メリット・デメリットを解説分配金との違い

初心者がよく混同するのが「償還」と「分配金」の違いです。

分配金とは運用中に発生した利益(主に賃料収入)の一部を、投資家に定期的に支払うものであり、元本そのものではありません。

一方、償還は元本、つまり最初に投資した金額が戻ってくることを指します。

| 項目 | 分配金 | 償還 |

|---|---|---|

| 何が支払われるか | 運用益(利益) | 元本(投資した資金) |

| タイミング | 運用期間中(毎月・四半期など) | 運用終了時 |

| 金額の変動 | 案件により変動あり | 基本は投資額と同額(損失が出ると減ることも) |

【こちらもチェック!】

不動産クラウドファンディングの分配金とは?仕組みや受け取り方法を詳しく解説なぜ償還が重要なのか

不動産クラウドファンディングは預金とは異なり、元本保証がない投資商品です。

分配金がいくら高くても、元本が戻ってこなければ最終的な損失になるため、「償還が確実に行われるか」は投資判断において最も重要な視点のひとつです。

たとえ年利5%の分配金を2年間受け取っても、元本が10%棄損して戻ってきたら、トータルでは損失になってしまいます。

償還の仕組みとリスクを正しく理解することが、堅実な投資の第一歩です。

不動産クラウドファンディングの償還の流れ【時系列で解説】

実際に投資してから手元にお金が戻るまでの流れを、時系列で丁寧に解説します。

「投資してから何が起きるのかイメージできない」という方は、ここを読めば全体像がつかめます。

投資〜運用開始までの流れ

不動産クラウドファンディングの投資から運用開始までは、主に以下のステップで進みます。

- 会員登録・本人確認:各プラットフォームに登録し、口座開設と本人確認を行う

- 案件を選んで申し込む:募集中の案件の利回り・運用期間・物件情報などを確認して投資申し込みをする

- 抽選または先着で当選:人気案件は抽選制が多い(プラットフォームによって異なる)

- 入金・出資完了:当選後に指定口座へ投資金を振り込む

- 運用開始:募集期間が終了し、事業者が不動産運用を開始する

申し込みから実際に運用が始まるまで数週間〜1ヶ月程度かかることが多く、その間はお金が拘束される点に注意が必要です。

運用期間中の分配金

運用が始まると、案件ごとに定められた頻度で分配金が支払われます。

多くの案件では毎月または3ヶ月ごとに分配金が振り込まれます。

分配金の利率は年利換算で表示されることがほとんどで、たとえば「年利4%・運用期間12ヶ月・投資額100万円」の場合、受け取れる分配金の合計は税引前で約4万円になります。

ただし分配金には所得税・住民税がかかるため、実際の手取りはそれより少なくなります。

運用終了後の元本償還

運用期間が終了すると、いよいよ償還のフェーズに入ります。

一般的な流れは以下の通りです。

- 物件の売却または賃料収入の精算:事業者が不動産を売却、もしくは運用収益を確定させる

- 元本の返還手続き:事業者から投資家の登録口座へ元本が振り込まれる

- 最終分配金の支払い:残余の分配金がある場合は同時または前後して支払われる

償還は運用終了日から数営業日〜2週間程度で完了するケースが多いですが、案件によって異なるため、案件概要で事前に確認しておくことが重要です。

償還はいつ行われる?期間とスケジュールの考え方

「いつ元本が戻ってくるのか」は、投資計画を立てる上で非常に重要なポイントです。

運用期間の目安や、償還日が決まる仕組み、さらに早期償還や延長が起こるケースについて解説します。

一般的な運用期間(3ヶ月〜24ヶ月)

不動産クラウドファンディングの運用期間は、案件によって大きく異なります。

多くのプラットフォームでは3ヶ月〜24ヶ月(約2年)の案件が中心で、短期運用型と長期運用型で特徴が異なります。

| 運用期間の目安 | 特徴 | 向いている人 |

|---|---|---|

| 3〜6ヶ月(短期) | 早く資金を回収できる。利回りはやや低め | 流動性を重視したい人・初心者 |

| 6〜12ヶ月(中期) | 利回りと流動性のバランスが良い | バランス重視の人 |

| 12〜24ヶ月(長期) | 利回りが高い傾向。その間資金が拘束される | 長期保有に抵抗がない人 |

償還日が決まる仕組み

償還日は、案件の募集前にあらかじめ設定されており、案件ページなどに明記されています。

基本的には「運用開始日+運用期間=償還予定日」という計算式で決まります。

物件の売却が主な出口戦略となる案件では、売却の完了が償還日の前提となるため、不動産市況や売買交渉の状況が償還タイミングに影響することがあります。

このため、「売却益型」の案件は「賃料収入型」よりも不確実性がやや高い傾向があります。

早期償還・延長のケース

原則として運用期間は固定されていますが、例外的に「早期償還」や「運用延長」が発生する場合があります。

- 早期償還:予定より早く物件が売却できた場合や、事業者が早期の資金回収を決定した場合に発生する。投資家にとっては資金回収が早まるメリットがある反面、当初想定した分配金総額が少なくなるデメリットもある。

- 運用延長:物件の売却が長引く・買い手が見つからないなどの理由で、運用期間が延長されるケース。事業者から事前に通知される。

運用延長は必ずしもトラブルではありませんが、資金計画に影響するため、延長規定が契約成立前書面などに記載されているか確認することが大切です。

【こちらもチェック!】

早期償還とは?クラウドファンディングでのメリット・デメリットを解説償還されないことはある?遅延・元本割れのリスク

不動産クラウドファンディングへの投資において、最も気になるのが「本当に元本は戻ってくるのか?」という点です。

残念ながら、償還遅延や元本割れのリスクは現実に存在します。

このセクションでは、原因・ケース・実際のトラブル例を紹介します。

償還遅延が起きる原因

償還遅延とは、予定していた償還日を過ぎても元本が返還されない状態を指します。

遅延の最も多い原因は「物件の売却が計画通りに進まないこと」であり、不動産市況の変化・買い手の不成立・訴訟問題などが引き金になります。

主な原因を整理すると以下の通りです。

- 物件の売却先が見つからない、または交渉が長期化している

- 不動産市況の悪化により売却価格が想定を大きく下回っている

- 運営会社の資金繰りが悪化している

- 物件に法的問題(境界未確定・権利関係など)が発生している

- 共有名義人や担保権者との手続きが長引いている

元本割れが発生するケース

元本割れとは、投資した元本よりも少ない金額しか返ってこない状態です。

不動産クラウドファンディングでは多くの場合「優先劣後構造」が採用されており、損失の一定割合まではまず劣後出資者(事業者)が負担します。

しかし、損失が劣後出資の割合を超えた場合には、一般投資家(優先出資者)にも損失が及び、元本割れが起きる可能性があります。

元本割れが起きる主なケースは以下の通りです。

- 物件の売却価格が購入価格を大幅に下回った

- 入居者が長期空室となり、運用収益が著しく低下した

- 運営会社が経営破綻した

- 火災・災害などで物件価値が著しく損なわれた

【こちらもチェック!】

不動産クラウドファンディングで元本割れする原因は?リスクを抑える方法を紹介実際に起こりうるトラブル例

2026年4月時点でも、業界全体として投資家保護の重要性は高く、一部事業者における行政処分や償還遅延が市場心理に影響したとみられる局面があります。

個別案件の安全性は、事業者ごとの開示姿勢や運用管理体制を見て判断する必要があります。

特に注意が必要なのは、設立年数が浅い・自己資本が乏しい・案件の情報開示が少ない事業者で、こうした先では万が一の際の対応力が低いリスクがあります。

具体的なトラブルの類型としては以下が挙げられます。

- 償還日を数ヶ月超過しても連絡がないまま放置される

- 運営会社が事業停止・破産申請し、弁済が滞る

- 担保評価額が過大で、実際の売却では元本を回収できない

- 匿名組合契約の性質上、投資家が物件に直接請求できない

国内の不動産クラウドファンディングの多くは、不動産特定共同事業法に基づいて運営されています。

許認可の所管は、事業類型や事務所の所在状況に応じて、国土交通大臣による大臣許可、または都道府県知事による許可・登録となります。

事業者一覧や標識情報は、国土交通省の公開ページで確認できます。

償還リスクを下げるためのチェックポイント

リスクをゼロにすることはできませんが、事前にしっかり確認することでリスクを大幅に低減できます。

投資前に必ず確認すべき4つのチェックポイントを解説します。

優先劣後構造の割合を見る

優先劣後構造とは、事業者(劣後出資者)が先に損失を被り、一定の損失までは一般投資家(優先出資者)を守る仕組みです。

たとえば劣後比率が20%であれば、物件価値が20%下落するまでは投資家への元本は守られます。

劣後出資比率が高いほど、優先出資者に対するクッション効果は大きくなります。

ただし、適切な水準は案件の立地、LTV、出口戦略、借入の有無、想定コストなどによって異なるため、比率だけで安全性を判断せず、案件全体で評価することが重要です。

【こちらもチェック!】

不動産クラウドファンディングの優先劣後方式とは運営会社の実績・信頼性を確認する

運営会社の信頼性は、償還リスクに直結します。

確認すべき主なポイントは以下の通りです。

- 設立年数・運営歴

- 累計調達額・累計償還実績(過去の償還完了率)

- 不動産特定共同事業法の許可番号の有無

- 親会社・グループ企業の規模と信用力

- 決算情報の公開有無(上場企業系列は比較的透明性が高い)

不特法の許可・登録の有無は、事業者サイトの表示だけでなく、国土交通省が公表している「不動産特定共同事業法に基づく事業者及び適格特例投資家一覧」や標識情報でも確認できます。

物件の立地・売却可能性をチェックする

不動産クラウドファンディングの償還原資は、多くの場合「物件の売却代金」です。

そのため、物件が売れにくい立地や用途であれば、償還遅延や元本割れのリスクが高まります。

駅近・都心・人口増加エリアの物件は売却しやすく、地方の過疎地・空室率の高いエリアの物件は売却に時間がかかるリスクがあります。

案件ページなどに掲載されている物件の所在地・用途・入居率・周辺の不動産取引状況なども参考にしましょう。

運用期間と出口戦略を確認する

「出口戦略」とは、運用終了時に元本をどのように回収するかのシナリオです。

主な出口戦略としては、物件売却を中心とする型、インカム収益を重視する型、借換え等を織り込む型などがあります。

ただし、実際にはこれらが組み合わさる案件も多く、名称や分類は事業者ごとに異なります。

主な種類とその意味は以下のとおりです。

- 物件売却型:運用終了時に物件を売却して元本を返還。不動産市況の影響を受けやすい

- 賃料収入型:継続的な賃料収入を元に返還。安定しているが長期運用が多い

- リファイナンス型:借り換えにより元本を確保。金融機関の融資状況に依存

出口戦略が契約成立前書面などに明確に記載されていない案件や、複数のシナリオが示されていない案件は、透明性の観点から慎重に判断する必要があります。

不動産クラウドファンディングの償還に関するよくある疑問

実際に投資を検討する際に多くの人が感じる疑問について、Q&A形式で回答します。

途中解約はできるのか

不動産クラウドファンディングは原則として途中解約(中途解約)ができません。

これは、匿名組合契約という法的な仕組み上、運用期間中の解約が制限されているためです。

銀行の定期預金とは異なり、「急にお金が必要になったから引き出す」ということが基本的にできないため、生活費や緊急資金を投資に回すことは避けるべきです。

一部のプラットフォームでは投資家間の持分譲渡(セカンダリー市場)を提供しているサービスもありますが、2026年4月時点で広く普及しているわけではありません。

余裕資金での投資を原則として守りましょう。

償還時に税金はかかるのか

元本の償還そのものには税金はかかりませんが、運用中に受け取る分配金には課税されます。

分配金は「雑所得」として扱われることが多く、源泉徴収が行われます。

ただし、分配金の所得区分や課税方法は契約形態や事業者によって異なることがあるため、詳細は国税庁のウェブサイトまたは税理士へ確認することを推奨します。

また、元本割れが生じた場合の損失は、原則として他の所得との損益通算ができない点にも注意が必要です。

【こちらもチェック!】

【2026年版】不動産クラウドファンディング投資で確定申告は必要?注意点と方法を解説複数案件に投資した場合の管理方法

複数のプラットフォームや案件に投資すると、それぞれの償還日・分配金受取日・入金口座などの管理が複雑になります。

各プラットフォームのマイページで案件ごとのステータスを確認できますが、複数サービスにまたがる場合は一括管理ツールや比較サービスの活用が効果的です。

最低限、以下の情報をまとめたスプレッドシートなどで自己管理することを推奨します。

- 投資先サービス名・案件名

- 投資金額・利回り

- 運用開始日・償還予定日

- 分配金受取日・受取金額の実績

【最重要】償還リスクを避けるにはサービス選びが重要

どれだけリスク管理の知識を持っていても、そもそも選んだサービスの質が低ければ意味がありません。

不動産クラウドファンディングにおいて、「どのサービスを使うか」は「どの案件に投資するか」と同じくらい、あるいはそれ以上に重要な判断です。

サービスごとに案件の質が異なる理由

2026年4月時点で、国内には多様な不動産クラウドファンディング関連サービスが存在しており、投資家はサービスごとの差を比較して選ぶ局面に入っています。

サービスごとに取り扱う物件の種類・エリア・利回り設定・審査基準が大きく異なり、案件の質には雲泥の差がある場合があります。

情報開示・運営体制の差

優良サービスと問題あるサービスを見分ける重要な指標のひとつが「情報開示の充実度」です。

- 開示が充実しているサービス:物件の詳細情報・鑑定評価書・過去の償還実績・運用報告書を公開している

- 開示が不十分なサービス:物件の所在地が曖昧・利回りの根拠が不明・運用中の報告が少ない

情報開示が充実しているサービスほど投資家側で判断できる材料が増え、不測の事態に対して早期に対応できます。

不動産特定共同事業の電子取引業務については、国土交通省が電子取引業務ガイドラインや実務手引書を公表しており、審査体制、情報開示、業務管理体制の整備が求められています。

複数サービスで分散すべき理由

1つのサービスに集中投資すると、そのサービスが破綻した場合の被害が大きくなるため、2〜4社以上に分散することでリスクを軽減できます。

分散する際は以下の観点を意識すると効果的です。

- 運用期間の異なる案件に分散する(短期・中期・長期を組み合わせる)

- 物件タイプを分散する(住居系・商業系・物流系など)

- 地域を分散する(都心・地方・海外など)

- サービス(事業者)を分散する

【こちらもチェック!】

不動産クラウドファンディングで失敗する5つのパターン!事例や対策方法を紹介初心者におすすめの不動産クラファンサービスの特徴

不動産クラウドファンディングを始めるにあたって、初心者が安心して使えるサービスには共通した特徴があります。

以下の3つのポイントを満たすサービスを選ぶことで、償還リスクを最小限に抑えられます。

償還実績が安定している

過去の償還実績が安定しているか、延長や毀損が起きた際にどのような説明・対応をしているかは、初心者が重視したいポイントです。

具体的には以下を確認しましょう。

- 累計元本償還額(多いほど実績が豊富)

- 償還完了率(理想は100%)

- 償還遅延の有無と、遅延が発生した場合の対応内容

- サービス開始からの年数(長いほど多くの市況を経験している)

情報開示が透明で分かりやすい

初心者にとって、わかりやすく情報が整理されているサービスは判断しやすく安心感があります。

物件の住所・写真・入居状況・鑑定評価額・担保情報などが明確に公開されており、契約成立前書面などがわかりやすい言葉で書かれているサービスを選ぶことが重要です。

また、運用期間中の進捗報告が定期的に届くかどうかも、サービスの誠実さを示す指標となります。

運営会社の信頼性が高い

運営会社の信頼性は、大きく「財務基盤」「規制対応」「業界歴」の3つの観点で評価できます。

- 財務基盤:自己資本が厚い・上場企業または上場企業グループに属している

- 規制対応:不特法の許可を取得済み

- 業界歴:設立から5年以上・リーマンショック後や新型コロナ禍など複数の市況変動を経験している

上場企業グループが運営するサービスは、ガバナンス・情報開示・資本力の面で非上場の中小事業者よりも高い水準を維持していることが多く、初心者の入口として適しています。

不動産クラファンの比較は「ゴクラク」で一括管理がおすすめ

ここまで償還の仕組み・リスク・チェックポイントを詳しく解説してきましたが、「複数サービスを自分で比べるのは大変…」と感じた方もいるのではないでしょうか。

そこでおすすめしたいのが、不動産クラウドファンディング比較サービス「ゴクラク」です。

利回り・リスク・案件情報をまとめて確認できる

「ゴクラク」では、複数の不動産クラウドファンディングサービスの利回り・運用期間などをまとめて比較できるため、初心者でも効率よく案件を絞り込めます。

自分の投資スタイル(短期・低リスク重視など)に合った案件を素早く見つけられるのが最大のメリットです。

口コミ・評価でトラブルを回避できる

「ゴクラク」では、実際に投資した会員ユーザーによる口コミ・評価も確認できます。

公式サイトだけでは見えにくい「分配金の入金タイミング」「サポートの対応の速さ」「実際の償還体験」などのリアルな声を参考にすることで、トラブルのリスクを事前に回避できます。

新規サービスや知名度が低い事業者への投資を検討する際は、特に口コミ情報が参考になります。

不動産クラウドファンディングへの第一歩を踏み出すなら、ぜひ「ゴクラク」を活用して、自分に合った安心できるサービスを見つけてください。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー