不動産クラウドファンディングは公務員でもできる?副業規制・バレるリスク・安全な始め方を解説

公開日 2026/04/08

最終更新日 2026/04/24

share:

公務員として安定した収入を得ながらも、「将来のために資産を増やしたい」「副業規制に引っかからない形で資産運用を始めたい」と考えている方に向けた記事です。

この記事を読めば、不動産クラウドファンディングが公務員にとって合法かどうか、副業規制との具体的な関係、住民税で職場に知られるリスクと対策、税金・確定申告の正しい扱い、そして安全に始めるためのステップを一通り理解できます。

- ・不動産クラウドファンディングへの一般的な投資は、公務員の兼業規制で通常問題になりにくいが、個別の服務規程や投資態様によっては確認が必要。

- ・「事業的規模」とみなされるほど大規模な投資は規制対象になる可能性があるため注意が必要。

- ・運用の手間がかからず少額から始められ、公務員に特に向いている投資手法。

公務員でもルールを守れば不動産クラファンは安全にできる

結論から言えば、不動産クラウドファンディングへの一般的な投資は、公務員でも通常は兼業規制の中心的な禁止対象とはされにくく、制度上は取り組みやすい資産運用の一つです。

「公務員は副業禁止」という言葉を耳にしたことがある方も多いと思いますが、「副業禁止」とは労働によって収入を得ることを禁じるものであり、株式投資や投資信託などの資産運用はその対象外です。

ただし、「原則として」という言葉には条件があり、投資の規模や形態によっては注意が必要な場合もあります。

この章では、なぜ公務員でも不動産クラファンに投資できるのか、その基本的な考え方をわかりやすく整理します。

原則として投資は副業に該当しない

公務員に関する兼業規制は、営利企業の役員等を兼ねることや、報酬を得て事業・事務に従事することを主に制限するものです。

一方、株式投資・投資信託・不動産クラウドファンディングなどへの投資は、自分の資産を運用して利益を得る「資産運用」であり、労働に対する対価ではありません。

資産運用による収益は、通常、投資家本人が営利企業の役員に就いたり、報酬を得て事業に従事したりして得る収入とは区別して考えられます。

不動産クラウドファンディングでは、投資家は運営会社(事業者)の事業に出資するだけで、物件の管理・入居者対応・修繕などは一切行いません。

このように、投資家が事業の運営に関与しない点が、副業規制に抵触しない理由のひとつです。

ただし条件によっては注意が必要

「投資は副業ではない」という原則は正しいものですが、投資の規模や形態によっては例外的に問題視されるケースもあります。

特に注意が必要なのは、投資活動が「事業的規模」に達すると判断される場合です。

一般的な資産運用の範囲を超え、組織的・継続的に利益を得るビジネスとみなされるほどの規模になると、副業禁止規定に抵触する可能性があります。

不動産クラウドファンディングでは、投資家が通常は業務に直接関与しないため、直接保有型の不動産賃貸で問題となる「事業的規模」の議論がそのまま当てはまる場面は多くありません。

それでも、勤務先によっては独自のルールや規定を設けているケースもあるため、不安がある場合は所属機関の服務規程を確認しておくと安心です。

不動産投資との違い(事業的規模かどうか)

不動産クラウドファンディングと混同されやすいのが、マンションやアパートなどを直接購入する「不動産投資(直接保有型)」です。

直接保有型の不動産投資では、物件オーナーとして管理業務に関わるケースや、規模が拡大して事業的とみなされるケースがあります。

税法上は、不動産賃貸業が「5棟10室以上」の規模になると事業的規模と判定されます

一方、不動産クラウドファンディングは運営会社が物件を管理・運用し、投資家は一切の業務に関与しないため、事業的規模の問題が生じにくい構造になっています。

以下の表で、直接保有型の不動産投資と不動産クラウドファンディングの主な違いを確認しましょう。

| 比較項目 | 直接保有型 不動産投資 | 不動産クラウドファンディング |

|---|---|---|

| 物件の管理・運営 | オーナー(または管理会社)が担う | 運営会社が一括担当 |

| 投資家の関与度 | 高い(入居者対応・修繕など) | なし(出資のみ) |

| 最低投資金額 | 数百万〜数千万円 | 1万円〜(サービスによる) |

| 事業的規模の判断 | 5棟10室以上で該当の可能性あり | 基本的に該当しない |

| 公務員の副業規制リスク | 規模によっては要注意 | 原則として問題なし |

出典:国税庁「No.1373 事業としての不動産貸付けとの区分」

公務員の副業規制と不動産クラファンの位置づけ

公務員に対する副業規制は、国家公務員法・地方公務員法に明確に定められています。

しかし、これらの規制が「すべての収入活動」を禁じているわけではなく、具体的な禁止事項と許容される行為を正確に理解することが重要です。

この章では、法律の規定と不動産クラウドファンディングの関係を詳しく解説します。

国家公務員法・地方公務員法の副業規制

国家公務員の副業規制は、主に以下の条文で規定されています。

- 国家公務員法第103条:営利企業の役員等を兼ねることの禁止(私企業からの隔離)

- 国家公務員法第104条:報酬を得て事業・事務に従事することへの制限(任命権者の許可制)

地方公務員については、地方公務員法第38条で同様の規定が設けられており、営利企業への従事や報酬を得る兼業は原則として禁止されています。

出典:e-Gov法令検索「国家公務員法」、e-Gov法令検索「地方公務員法」

これらの規制の中心は、営利企業の役員等への就任や、報酬を得て事業・事務に従事することにあります。

なぜ投資は副業に該当しないのか

投資が副業に該当しない理由は、法律の趣旨にあります。

公務員の副業規制の目的は、職務への専念義務を守ること、職務の公正性を担保すること、公務員としての信用を傷つけないことにあります。

株式・投資信託・不動産クラファンへの投資は、投資家が自分の資産を金融商品に預けるだけで、自ら業務に従事するわけではありません。

「本業(公務)への影響がなく、事業への直接的な従事も伴わない」という点が、投資を副業規制の対象外とする根拠です。

不動産クラウドファンディングも、出資者(投資家)が事業運営に一切関与しない「匿名組合型」などの契約形態を取っているため、同様の考え方が適用されます。

NGになるケース(事業的と判断される場合)

原則として投資は副業規制に該当しませんが、例外的にNGとなるケースもあります。

主なNGケースは、投資活動が「継続的・組織的な営利事業」とみなされるほどの規模や態様になる場合です。

具体的にどのようなケースが問題になりうるか、以下に整理します。

- 不動産を多数保有し、自ら管理業務を行う事業的規模の不動産賃貸業

- 営利企業の取締役・執行役員などの役員に就任する

- 自ら商品・サービスを販売するビジネスを運営する

- 投資に関するコンサルティングや情報提供で継続的に報酬を得る

- 家族名義を使って実質的に自分が事業運営を行う

不動産クラウドファンディングは、投資家が業務に関与しない出資型の投資であるため、上記のような問題が生じる可能性は非常に低いといえます。

不動産クラウドファンディングが公務員に向いている理由

不動産クラウドファンディングは、副業規制に引っかかりにくいだけでなく、公務員の働き方やライフスタイルにもよくマッチした投資手法です。

ここでは、公務員に特に向いている理由を具体的に解説します。

運用の手間がほぼかからない

公務員はフルタイムで職務に従事するため、投資に使える時間や労力は限られています。

不動産クラウドファンディングでは、物件の選定・運用管理・テナント対応・修繕などの業務はすべて運営会社が担います。

投資家は運用期間中にやるべき作業がほぼなく、日常業務に支障をきたさずに資産運用を続けられる点が最大のメリットです。

たとえば、1万円などの少額から1つのファンドに投資した後は、運用期間が終わるまで放置しておくだけで分配金が得られる仕組みです。

株式投資のように毎日相場を確認したり、FXのようにタイミングを計ったりする必要がなく、本業に集中しながら資産を育てることができます。

少額から始められる

マンションやアパートを直接購入する不動産投資とは異なり、不動産クラウドファンディングは少額から始められます。

1万円から投資可能なサービスもあり、初心者でも無理のない金額からスタートできます。

まとまった自己資金がなくても始められるため、万一の損失リスクを抑えながら投資経験を積める点は、資産形成を始めたばかりの公務員にとって大きな利点です。

事業性が低く副業とみなされにくい

不動産クラウドファンディングのほとんどは「匿名組合型」という契約形態を採用しています。

匿名組合型では、投資家(匿名組合員)が運営会社(営業者)に出資し、事業から生じる利益の分配を受けます。

投資家は事業の意思決定・運営・管理に一切関与せず、純粋な資金提供者の立場に留まります。

「資本を提供して利益の分配を受けるだけ」という純粋な投資行為であるため、副業として問題視される可能性が極めて低い形態です。

公務員が不動産クラファンをやる際の注意点

不動産クラウドファンディングは公務員でも原則として行える投資ですが、いくつか押さえておくべき注意点もあります。

副業規制に関するリスクから投資固有のリスクまで、事前に理解した上で始めることが重要です。

過度な投資で事業的と判断されるリスク

投資の規模があまりにも大きくなると、「事業的行為」とみなされるリスクが生じます。

具体的な基準は明文化されているわけではありませんが、不動産クラウドファンディングの場合、一般的な資産運用の範囲内であれば問題になることはほぼありません。

心配な場合は、人事担当部署へ事前に確認するか、所属機関の服務規程をあらかじめ確認しておくことをおすすめします。

匿名組合型の仕組み理解

不動産クラウドファンディングの多くが採用している「匿名組合型」は、商法第535条に基づく契約形態です。

匿名組合型の特徴として、以下の点を理解しておく必要があります。

- 出資した資金は運営会社(営業者)の資産と合算され、投資家個人の名義では不動産を保有しない

- 運営会社が倒産・経営悪化した場合、出資金の回収が困難になるリスクがある

- 投資家は事業の意思決定・運営に参加できない

- 投資家が受ける利益分配は、原則として雑所得として整理される

匿名組合型は投資家が事業運営に関与しないからこそ公務員向きですが、運営会社の経営状況に左右されるリスクを伴う点は十分に理解した上で投資する必要があります。

運営会社の財務状況・実績・信頼性を十分に確認した上でサービスを選ぶことが、リスク管理の基本となります。

リスク(元本割れ・流動性)

不動産クラウドファンディングは元本保証の投資ではありません。

主なリスクを以下の表で整理します。

| リスクの種類 | 内容 |

|---|---|

| 元本割れリスク | 不動産価格の下落や賃料収入の減少により、出資元本を下回る損失が生じる可能性がある |

| 流動性リスク | 運用期間中は原則として中途換金ができず、資金が拘束される |

| 運営会社リスク | 運営会社が倒産・経営悪化した場合、出資金の回収が困難になる可能性がある |

| 災害・空室リスク | 自然災害・火災・長期空室により不動産収益が悪化する可能性がある |

公務員は安定した給与収入があるとはいえ、生活防衛資金を別途確保した上で、余裕資金の範囲内で投資を行うことが大前提です。

複数のファンドに分散投資することで、特定のファンドへのリスク集中を避けることも重要です。

職場にバレる可能性はある?仕組みと対策

不動産クラウドファンディングへの投資は法律上問題のない行為ですが、「職場の同僚や上司に私的な資産運用を知られたくない」と感じる方もいるかもしれません。

ここでは、投資収入が職場に知られる可能性のある仕組みと、その対策について解説します。

あくまでも「プライベートな資産運用を必要以上に知られたくない場合の参考情報」として活用してください。

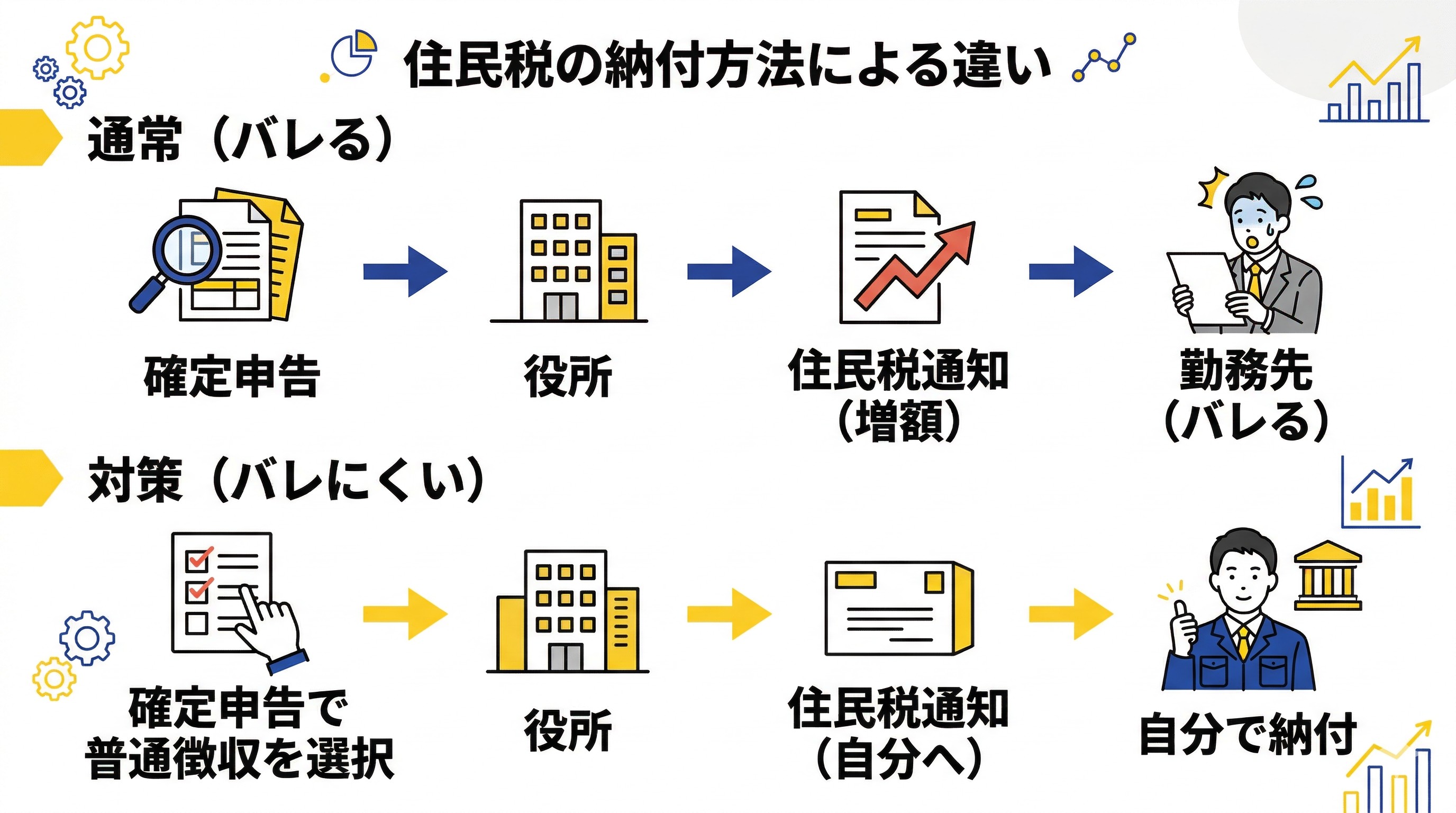

住民税でバレる仕組み

投資収入が職場に知られる主な経路は「住民税」です。

給与所得者の住民税は通常、勤務先が給与から天引きして市区町村に納付する「特別徴収」という方式で納められています。

確定申告を行うと、投資で得た所得が合算されて住民税額が計算され直されます。

増加した住民税の通知が勤務先に届くと、「給与以外の収入がある」と推測される可能性があります。

バレないための具体的な対策

投資収入が職場に知られることを防ぐための具体的な対策をまとめます。

投資そのものは法律上問題のない行為であり、これはあくまでもプライバシーを守るための行動として理解してください。

- 確定申告書で「普通徴収(自分で納付)」を選択する:投資収入分の住民税を自分で市区町村に納付する方法で、原則として職場への通知を避けられる

- 年間の雑所得合計が20万円以下の場合は所得税の確定申告が不要:ただし住民税の申告は別途必要な場合もあるため注意

- 投資の事実を必要以上に公言しない:ルール上問題のない行為であっても、職場内で不必要に話題にする必要はない

重要なのは、「バレてはいけないから隠す」のではなく、「合法的な行為であっても、私的な資産運用はプライベートな情報として管理する」という考え方です。

不動産クラウドファンディングの税金と確定申告

不動産クラウドファンディングで得た分配金には税金がかかります。

正しく申告・納税するためにも、税務上の取り扱いをあらかじめ理解しておきましょう。

ここでは、雑所得としての扱い・20万円ルールの正しい理解・申告が必要になるケースを解説します。

雑所得としての扱い

不動産クラウドファンディング(匿名組合型)で得た分配金は、税法上「雑所得」に分類されます。

雑所得とは、給与所得・事業所得・不動産所得・利子所得・配当所得・退職所得・山林所得・譲渡所得・一時所得のいずれにも当てはまらない所得のことです。

なお、任意組合型の不動産クラウドファンディングの場合は「不動産所得」として扱われる場合もあるため、投資するサービスの契約形態を確認することが重要です。

20万円ルールの正しい理解

「副業収入が年間20万円以下なら確定申告不要」というルールを聞いたことがある方も多いでしょう。

いわゆる「20万円ルール」は、給与所得者について、給与以外の所得金額の合計が20万円以下である場合に、一定の条件下で所得税の確定申告が不要となる制度です。

ただし、これは所得税の話であり、住民税申告まで自動的に不要になるわけではありません。

さらに、医療費控除や寄附金控除などで確定申告をする場合は、その20万円以下の所得も併せて申告が必要になります。

出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

申告が必要になるケース

以下のいずれかに該当する場合は、確定申告が必要になります。

- 給与所得以外の雑所得(不動産クラファン分配金を含む)の合計が年間20万円を超える場合

- 複数の会社から給与を受け取っている場合

- 医療費控除やふるさと納税控除(ワンストップ特例を使わない場合)など各種控除を適用したい場合

- 年間の給与収入が2,000万円を超える場合

所得税の確定申告が不要でも、住民税の申告が必要になる場合があります。

実際の要否は自治体の案内に従って確認し、不明な場合は市区町村窓口に確認するのが安全です。

公務員が安全に始めるためのステップ

不動産クラウドファンディングを公務員が安全に始めるためのポイントを、ステップ形式で解説します。

少額からスタートする

投資初心者がまず意識すべきことは「少額から始める」ことです。

不動産クラウドファンディングは1万円から投資できるサービスもあり、最初は1〜3万円程度で1つのファンドを試してみることをおすすめします。

少額での投資経験を積むことで仕組みへの理解が深まり、次の投資判断の精度も上がっていきます。

最初から多額の資金を投じるのではなく、「まず体験して理解する」という姿勢が長期的な資産形成につながります。

また、投資資金は生活費・緊急予備資金をしっかり確保した上での余裕資金で行うことが大前提です。

複数サービスで分散投資する

1つのサービス・ファンドだけに資金を集中させると、そのサービスや物件に問題が生じた場合のダメージが大きくなります。

複数の運営会社のサービスを利用し、ファンドを分散させることで、特定のリスクへの依存度を下げることができます。

また、運用期間・物件の種類(住宅・商業・ホテルなど)・地域を分散させることも有効なリスク分散の手法です。

信頼できるサービスを選ぶ

不動産クラウドファンディングは比較的新しい投資手法であり、サービスの品質・信頼性には大きな差があります。

安全に投資するためには、以下のポイントを確認してサービスを選ぶことが重要です。

- 不動産特定共同事業法に基づく許可を取得しているか

- 運営会社が上場企業またはその子会社・グループ会社か

- 過去の運用実績・償還実績が公開されているか

- ファンド情報(物件詳細・収益計画・リスク情報)が透明に開示されているか

信頼性の高いサービスを選ぶことが、公務員が不動産クラファンを安全に続けるための重要な条件です。

まずは「ゴクラク」で不動産クラファンの比較から始めよう

不動産クラウドファンディングを始めたいと思っても、「どのサービスを選べばいいかわからない」という方も多いのではないでしょうか。

そんな方にまず活用してほしいのが、国内最大級の不動産クラウドファンディングの比較サービス「ゴクラク」です。

主要サービスを横断比較できる

「ゴクラク」では、国内の主要な不動産クラウドファンディングサービスを一覧で比較できます。

利回り・運用期間・対象物件の種別・運営会社の概要などの情報を横断的に確認できるため、自分に合ったサービスを効率よく探すことが可能です。

個別サービスのサイトを1つずつ調べる手間を省き、主要サービスの条件を一度に比較できる点が「ゴクラク」の特徴です。

公務員のように忙しく、投資調査に十分な時間をかけられない方にとって、比較サービスの活用は特に有効です。

口コミ・評価でリスクを事前に回避できる

「ゴクラク」には、実際に各サービスを利用した投資家の口コミ・評価も掲載されています。

運用中のトラブル・サポート対応の質・ファンドの情報開示の丁寧さなど、公式サイトだけでは分からないリアルな情報を事前に収集できます。

口コミ・評価を活用することで、実際の利用者が経験したリスクや使いやすさを投資前に把握でき、失敗しにくいサービス選びにつながります。

公務員として安全かつ着実に資産を増やしたい方は、まず「ゴクラク」でサービスを比較するところから始めてみてください。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー