不動産クラウドファンディングの確定申告の書き方を完全解説|初心者でも迷わないやり方と注意点

公開日 2026/04/08

最終更新日 2026/04/24

share:

この記事は、不動産クラウドファンディングに投資しており「確定申告が必要なのかわからない」「どう書けばいいのか不安」という方に向けて、確定申告の書き方について解説します。

読み終えると、申告の要否の判断基準・税金の仕組み・実際の入力手順・よくあるミスと節税ポイントまで、初心者でも迷わず申告を進められる知識が一通り身につきます。

- ・不動産クラウドファンディングの分配金は原則「雑所得」として確定申告の対象になる。

- ・会社員でも給与以外の所得が年間20万円を超えると、原則として所得税の確定申告が必要。

- ・源泉徴収されていても、所得状況によっては追加で確定申告が必要なケースがある。

- ・e-Taxを使えば自宅から申告が完結でき、年間取引報告書があれば手順通りに入力できる。

不動産クラウドファンディングは確定申告が必要?まずは基本を理解しよう

不動産クラウドファンディングで得た利益は、税務上しっかりと扱いが決まっています。

まずは「自分が確定申告の対象なのか」を理解することが重要です。

確定申告が必要になるケース(会社員・副業・専業別)

確定申告の要否は、自分の働き方や収入の組み合わせによって変わります。

以下の表で、判断基準を確認してみましょう。

| 属性 | 申告が必要なケース | 申告が不要なケース |

|---|---|---|

| 会社員(給与所得者) | クラファン所得を含む給与所得・退職所得以外の所得金額の合計が年間20万円超 | 給与以外の所得の合計が年間20万円以下(※住民税申告は別途必要) |

| 副業をしている方 | 副業による所得金額とクラファン所得の合計が年間20万円超 | 副業による所得金額とクラファン所得の合計が年間20万円以下(※住民税申告は別途必要) |

| 専業投資家・無職・フリーランス | 給与所得がない方は、20万円ルールの対象ではありません。申告が必要かどうかは、所得金額や各種控除を踏まえて判断します。 | 所得控除等を差し引いた結果、申告不要となる場合 ※ 基礎控除額は年分と合計所得金額により異なるため、最新の国税庁情報を確認 |

たとえば、会社員でクラウドファンディングの分配金が年間15万円だった場合、20万円ルールにより所得税の確定申告は不要です。

複数のクラウドファンディングサービスを利用している場合は、すべての分配金を合算して判断します。

20万円ルールの正しい理解

「20万円以下なら申告不要」という話はよく聞きますが、この「20万円ルール」には正確に理解しておくべき前提があります。

まず、このルールが適用されるのは「給与所得者(会社員やパート従業員など)」に限られます。

フリーランスや専業投資家など、給与所得がない方にはこのルールは適用されません。

また、20万円という基準は「収入」ではなく「所得」、つまり収入から必要経費を引いた後の金額で判断します。

たとえば、分配金が年間22万円あっても、申告のために専門家に支払った費用2万円などが経費として認められれば、所得は20万円となり申告不要になる可能性があります。

さらに重要なのは、「所得税の申告が不要」であっても、住民税の申告は別の話だという点です。

所得税の確定申告が不要で申告しない場合は、原則として市区町村へ住民税申告が必要です。

住民税申告そのものは、各自治体の案内に従って行ってください。

申告しないとどうなる?ペナルティとリスク

「少額だし、バレないだろう」と申告を怠ると、後から想定外のペナルティを課される可能性があります。

主なリスクは以下の通りです。

- 無申告加算税:本来納めるべき税額に対して、加算税が上乗せされます。

- 延滞税:申告期限を過ぎた日数に応じて、延滞税が発生します。

- 重加算税:意図的な隠ぺいや仮装が認定された場合は、加算税が課されます。

不動産クラウドファンディング事業者は、税務当局への支払調書の提出義務を負っている場合があります。

つまり、「バレない」という前提自体が成り立ちにくい構造になっています。

後悔しないためにも、少額であっても正しく申告する習慣をつけることが大切です。

【こちらもチェック!】

不動産クラウドファンディングは副業になる?会社員・公務員の規定や稼げるのかを解説不動産クラウドファンディングの税金の仕組み

確定申告の書き方を正しく理解するには、まず「なぜ税金がかかるのか」「どの区分で課税されるのか」という仕組みを把握することが不可欠です。

ここでは、不動産クラウドファンディングに多い匿名組合型の課税区分から、総合課税の考え方、源泉徴収との関係まで順番に解説します。

匿名組合型の課税区分(雑所得)

不動産クラウドファンディングのほとんどは「匿名組合型」という法的スキームを採用しています。

匿名組合型とは、投資家(出資者)が事業者(営業者)に資金を提供し、事業から生じた利益を分配金として受け取る仕組みです。

この仕組みでは、投資家は事業の名義人にならないため、分配金は「不動産所得」ではなく「雑所得」として課税されます。

雑所得とは、給与所得・事業所得・不動産所得・譲渡所得など10種類の所得区分のいずれにも当てはまらない所得のことです。

株式の配当金(配当所得)や、自分で土地を貸して得る賃料収入(不動産所得)とは課税区分が異なる点が、不動産クラウドファンディングの大きな特徴です。

出典:国税庁「雑所得」

【こちらもチェック!】

不動産クラウドファンディングにおける匿名組合型と任意組合型の違いとは?総合課税と税率の考え方

雑所得として分類された分配金は、「総合課税」の対象となります。

総合課税とは、給与所得や事業所得など他の所得と合算し、その合計額に対して税率を適用する課税方式です。

株式の売却益(譲渡所得)などに適用される「申告分離課税」とは異なり、総合課税では所得が多いほど税率が高くなります。

具体的な税率は以下の通りです。

| 課税される所得金額(合計) | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

たとえば、年収500万円の会社員がクラウドファンディングで10万円の分配金を得た場合、合計所得が増えることで適用税率が変わる可能性があります。

所得税に加えて住民税(約10%)も別途課税されるため、実質的な税負担はさらに大きくなります。

出典:国税庁「所得税の税率」

源泉徴収ありでも申告が必要な可能性あり

分配金に源泉徴収がされていても、それだけで申告が不要になるとは限りません。

給与所得者で年末調整済み・給与以外の所得が20万円以下など、要件を満たす場合には、所得税の確定申告が不要なことがあります。

最終的には、他の所得や控除も含めて判断が必要です。

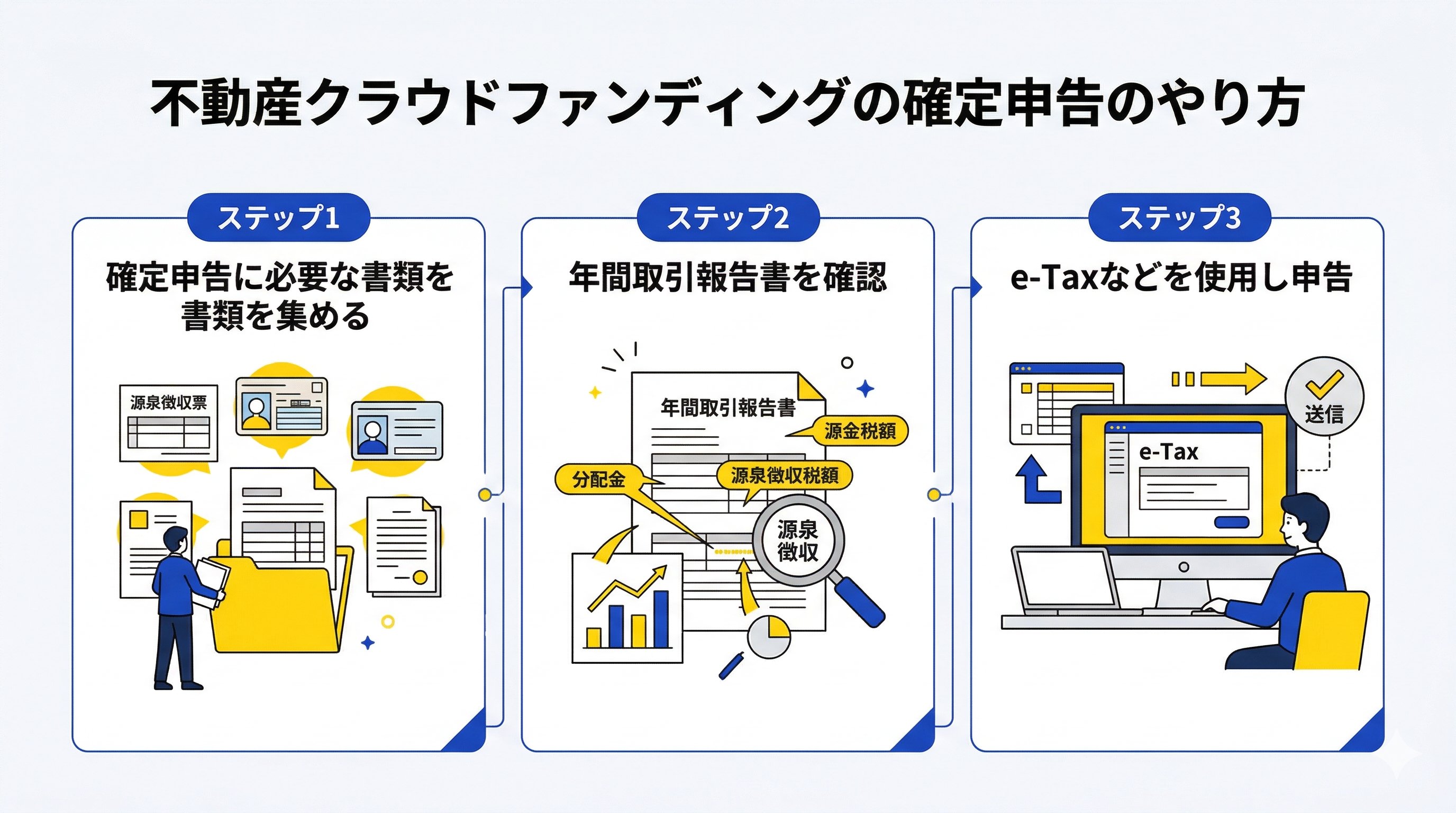

【完全手順】不動産クラウドファンディングの確定申告のやり方

ここからは、実際に確定申告を行うための手順を具体的に解説します。

確定申告に必要な書類一覧

申告前にまず必要な書類を手元に揃えておくと、作業がスムーズに進みます。

不動産クラウドファンディングの確定申告で用意するものは以下の通りです。

- 源泉徴収税額が確認できる書類:事業者から交付される年間取引報告書・分配金レポート・支払調書等、分配金額と源泉徴収税額が確認できる書類を準備します。書類名や提供方法は事業者によって異なります。

- 源泉徴収票:会社員の場合は勤務先から発行される給与の源泉徴収票。

- マイナンバーカードまたは通知カード+身分証明書:本人確認のために必要。

- 還付を受ける場合は銀行口座情報:振込先として登録が必要。

- 経費の領収書・明細:計上できる経費がある場合に備えて保管しておく。

書類の取得時期は事業者によって異なりますが、多くの場合、翌年の1月〜2月頃に発行されます。

年間取引報告書の見方

年間取引報告書(または支払調書)は、確定申告の入力に直接使用する重要な書類です。

主に確認すべき項目は以下の通りです。

- 支払金額(分配金合計):その年に受け取った分配金の税引き前合計額。これが「収入金額」として申告書に記載する数字です。

- 源泉徴収税額:すでに差し引かれた所得税と復興特別所得税の合計額。申告書の「源泉徴収税額」欄に転記します。

- 支払者(事業者名・住所):申告書に事業者情報を記載する際に使用します。

書類によっては「分配金」と「源泉徴収額」が別々の行に分かれていたり、案件ごとに記載されていたりします。

その場合は、すべての金額を合算してから申告書に記入します。

迷った場合は事業者のサポートページや問い合わせ窓口に確認するのが確実です。

e-Taxでの申告の流れ(全体像)

e-Taxを使えば、税務署に行かずとも自宅のパソコンやスマートフォンから申告を完結できます。

大まかな流れは以下の通りです。

- e-Taxにアクセス:国税庁の確定申告書等作成コーナーにアクセスします。

- マイナンバーカードでログイン:マイナンバーカードとICカードリーダー、またはスマートフォンのマイナポータルアプリを使って本人認証を行います。

- 申告書の種類を選択:「所得税」→「確定申告書(第一表・第二表)」を選びます。

- 収入・所得を入力:給与所得・雑所得など各所得を入力します。

- 所得控除を入力:生命保険料控除や医療費控除などを入力します。

- 税額の確認と送信:自動計算された納税額または還付額を確認し、電子署名をして送信します。

申告期間は例年2月16日頃から3月15日頃までですが、土日祝の関係で期限が後ろ倒しになる年があります。

還付申告(払い過ぎた税金を返してもらう申告)の場合は、1月1日から5年間はいつでも申告できます。

確定申告の具体的な書き方

e-Taxの画面上での具体的な入力手順を、項目ごとに解説します。

年間取引報告書を手元に置いて確認しながら読み進めると、実際の作業がよりスムーズになります。

収入金額の入力方法(雑所得)

不動産クラウドファンディングの分配金は「雑所得」として入力します。

e-Taxの申告書作成画面では「収入金額・所得金額の入力」セクションに進み、「雑所得」の入力欄を選択します。

「種目」欄には「匿名組合契約の利益分配」または「不動産クラウドファンディング分配金」と入力します。

「支払者の名称・住所」欄には、年間取引報告書に記載されているクラウドファンディング事業者名と住所を記載します。

「収入金額」には、年間取引報告書の「支払金額(税引き前)」の合計額をそのまま転記します。

複数の事業者から分配金を受け取っている場合は、事業者ごとに1行ずつ入力するか、合算して1行にまとめて入力するかを選べます。

わかりやすさの観点から、事業者ごとに分けて入力することをおすすめします。

必要経費の入力方法

雑所得は「収入金額 − 必要経費 = 所得金額」という計算式で求めます。

必要経費として認められるものがあれば、この欄に入力することで課税対象となる所得を減らすことができます。

e-Taxの雑所得入力画面では、収入金額の右側または下部に「必要経費」を入力する欄があります。

たとえば、確定申告の相談のために税理士に支払った費用や、投資判断のための情報収集費用(書籍代など)を経費として計上できる可能性があります。

ただし、経費として認められるかどうかは「その収入を得るために直接必要な支出かどうか」が基準です。

後で税務調査が入った際に証明できるよう、領収書は必ず保管しておきましょう。

所得金額の計算と記入ポイント

収入金額と必要経費を入力すると、e-Taxが自動的に所得金額を計算してくれます。

この雑所得の金額は、他の所得(給与所得・事業所得など)と合算され、総所得金額が算出されます。

総所得金額に各種控除(基礎控除・社会保険料控除・医療費控除など)を差し引いた後に残った「課税所得金額」に対して税率が適用されます。

計算結果として表示される「所得税額」から、源泉徴収税額を差し引いた差額が「追加納税額」または「還付額」になります。

具体例として、年収400万円の会社員が分配金20万円を受け取り、源泉徴収で約4万円が引かれていた場合を考えてみましょう。

実際の適用税率が20%なら、本来の所得税+住民税は4万円となり源泉徴収額とほぼ同額のため追加納税はほぼ生じませんが、税率が23%の方は差額が生じ追加納税が発生します。

住民税・その他項目の注意点

確定申告書の第二表には「住民税・事業税に関する事項」という欄があります。

この欄で注意が必要なのは「給与・公的年金等以外の所得に係る住民税の徴収方法の選択」という項目です。

会社に給与以外の所得に係る住民税額の増加をできるだけ知られたくない場合は、「自分で納付」を選ぶ方法があります。

「自分で納付」を選択すると、クラウドファンディングの収入にかかる住民税が給与から天引き(特別徴収)されずに、別途自宅に納付書が届く形になります。

ただし、取扱いは自治体や事情によって異なるため、確実性を求める場合は自治体に確認してください。

一方、「給与から差引き(特別徴収)」を選んだ場合は、給与からの天引き額が増えるため、経理担当者に金額の変動が伝わる可能性があります。

自分の状況に応じて選択してください。

確定申告で損しないためのポイント

確定申告は正しく申告するだけでなく、合法的に税負担を減らす工夫をすることも大切です。

経費として認められるものをきちんと計上し、自分が節税できるケースに当てはまるかどうかを把握しておきましょう。

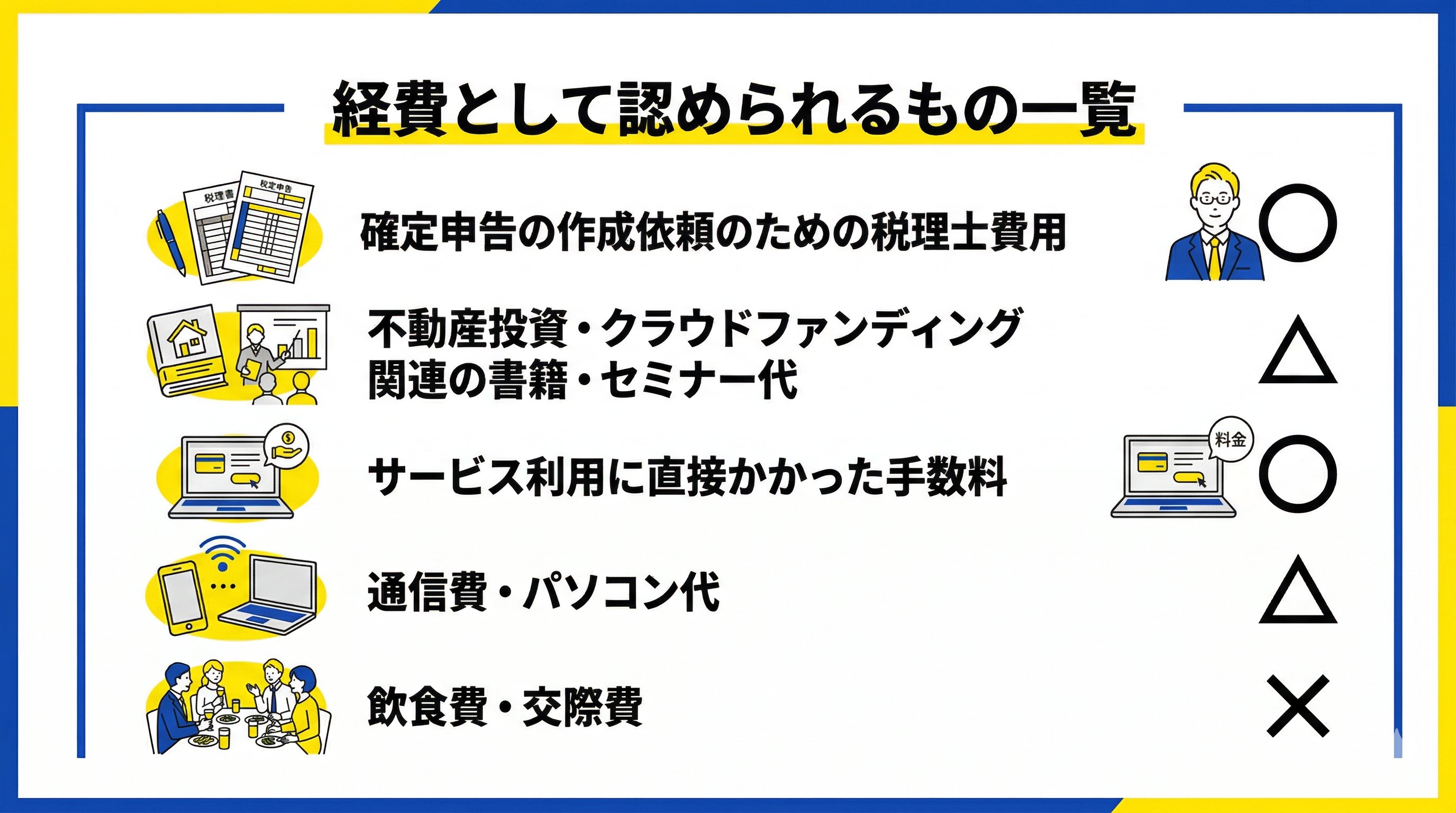

経費として認められるもの一覧

雑所得の必要経費として認められる可能性がある支出は、「その収入を得るために直接要した費用」です。

認められやすいものと注意が必要なものを以下に整理します。

| 項目 | 経費として認められやすいか | ポイント |

|---|---|---|

| 確定申告の作成依頼のための税理士費用(クラファン分に相当する部分) | ○ 認められやすい | 全額ではなく、クラファン分に按分した金額が対象 |

| 不動産投資・クラウドファンディング関連の書籍・セミナー代 | △ 状況による | 投資判断に直接関わるものに限られる |

| クラウドファンディングサービス利用に直接かかった手数料 | ○ 認められやすい | 事業者が明示している場合は計上しやすい |

| 通信費・パソコン代 | △ 按分が必要 | 業務と私的利用の割合で按分した金額で計上できる可能性あり |

| 飲食費・交際費 | ✕ 認められにくい | 投資との直接の関連性を証明することが困難 |

経費の計上は「客観的に見て収入との関連性が説明できるか」が重要な判断基準です。

不安な場合は税理士や税務署の無料相談窓口に確認することをおすすめします。

損益通算はできる?他投資との違い

不動産クラウドファンディングの雑所得で損失(損切り・元本割れなど)が出た場合、他の所得と「損益通算」できるかどうかは重要な論点です。

結論としては、雑所得の損失は他の所得区分(給与所得・事業所得・不動産所得など)との損益通算はできません。

また、翌年以降への繰り越し(繰越控除)も、雑所得の損失には認められていません。

これは、株式の譲渡損失(申告分離課税を選択した場合)が翌年以降3年間繰り越せる制度と大きく異なる点です。

同じ雑所得どうし(複数のクラファンサービスの収益と損失)は相殺できますので、複数のサービスを使っている場合は全サービスの損益を合算して申告することが重要です。

参考:国税庁「損益通算」

【こちらもチェック!】

不動産クラウドファンディングの節税方法を徹底解説!確定申告での還付、損益通算などよくあるミスと失敗パターン

確定申告の経験が少ない方ほど、陥りやすいミスがあります。

事前にありがちな失敗パターンを知っておくことで、申告のやり直しや追徴課税を防ぐことができます。

雑所得ではなく別区分で申告してしまう

最もよくあるミスの一つが、不動産クラウドファンディングの分配金を「不動産所得」や「配当所得」として誤って申告してしまうケースです。

不動産クラウドファンディング(匿名組合型)の分配金は、自分が不動産を直接所有しているわけではないため「不動産所得」には該当しません。

また、株式の配当とは異なるため「配当所得」でもありません。

正しい区分は「雑所得」です。

所得区分を誤ると税額の計算が狂い、過少申告や過大申告につながるリスクがあります。

不動産クラウドファンディングと不動産の直接投資を両方行っている方は特に混同しやすいため、注意が必要です。

源泉徴収済みだから不要と勘違い

「すでに源泉徴収で差し引かれているから、それで完結しているはず」と思い込んで申告しないケースも非常に多いです。

先述の通り、源泉徴収は税金の仮払いであり、最終的な税額精算には確定申告が必要です。

特に年収が高い会社員の方は、適用税率が源泉徴収税率を上回ることが多く、申告しないままでいると未納税額が発生してしまいます。

「源泉徴収されているから申告不要」という理解は誤りであることを、しっかりと覚えておきましょう。

複数サービスの合算漏れ

複数の不動産クラウドファンディングサービスを利用している方に多いのが、一部のサービスの分配金を申告から漏らしてしまうミスです。

各サービスの年間取引報告書を個別に管理していると、申告時に「このサービスの報告書はどこ?」と紛失してしまうことがあります。

対策として、申告前に利用中の全サービスをリストアップし、報告書の取得状況を一つずつチェックする習慣をつけることが有効です。

また、分配金の入出金履歴をスプレッドシートなどで一元管理しておくと、申告漏れを大幅に防ぐことができます。

複数サービスの合計額が20万円を超えるかどうかの判断も、合算した上で行う必要がある点を忘れないようにしましょう。

不動産クラファン選びで迷ったら「ゴクラク」がおすすめな理由

不動産クラウドファンディングへの投資を始めようと思っても、数十以上のサービスが乱立しており、どれを選べばいいか迷ってしまうのは当然のことです。

そんなときは、複数のサービスをまとめて比較できるポータルサイト「ゴクラク」をぜひ活用してみてください。

各サービスの利回り・運営実績・ファンド情報などを一覧で比較できるため、初心者でも自分に合ったサービスを効率よく見つけることができます。

不動産クラウドファンディングへの第一歩を踏み出す前に、ぜひ「ゴクラク」で各サービスを比べてみてください。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー