不動産クラウドファンディングは「優先劣後方式があるから安心」と聞いたことがある方は多いでしょう。

しかし、その劣後比率が事業者によって大きく違い、募集ページで比率を確認できるのは全体の一部にすぎないことまで知っている方は少ないはずです。

そこでゴクラクは、150以上の事業者を含む自社データベースの不動産クラウドファンディング全ファンド(有効4,229件・2026年6月時点)を横断して劣後比率を一次集計し、中立的な立場から「分布」を可視化しました。

本記事の主役は、この自社データベースから作った「劣後比率マップ」です。ランキングで順位を競うのではなく、あなたの検討先が分布のどのゾーンにいるかを確かめ、投資判断に役立ててください。

- ・劣後出資比率=事業者が自社資金で損失を先に引き受ける割合

- ・ゴクラク集計の中央値は10%(自社DB・2026年6月時点)

- ・30%超の手厚い案件は集計対象のうち133本(少数派)

- ・劣後比率を確認できたのは約33%/残りは成立前書面に記載

- ・「高い順ランキング」ではなく「分布上の位置」で見るのが安全

そもそも劣後出資比率とは?「保護の手厚さ」を測る1つの数字

劣後出資比率とは、事業者が自社資金でファンドに出資し、損失が出たときに投資家より先に負担する割合のことです。

この比率が高いほど、価格が下落しても投資家の元本が削られにくい構造になります。利回り(攻め)とは別軸の「守りの指標」と考えてください。

ここではまず、この1指標がなぜ事業者選びの軸になるのかを、仕組み・利回りとの違いの順で押さえていきます。

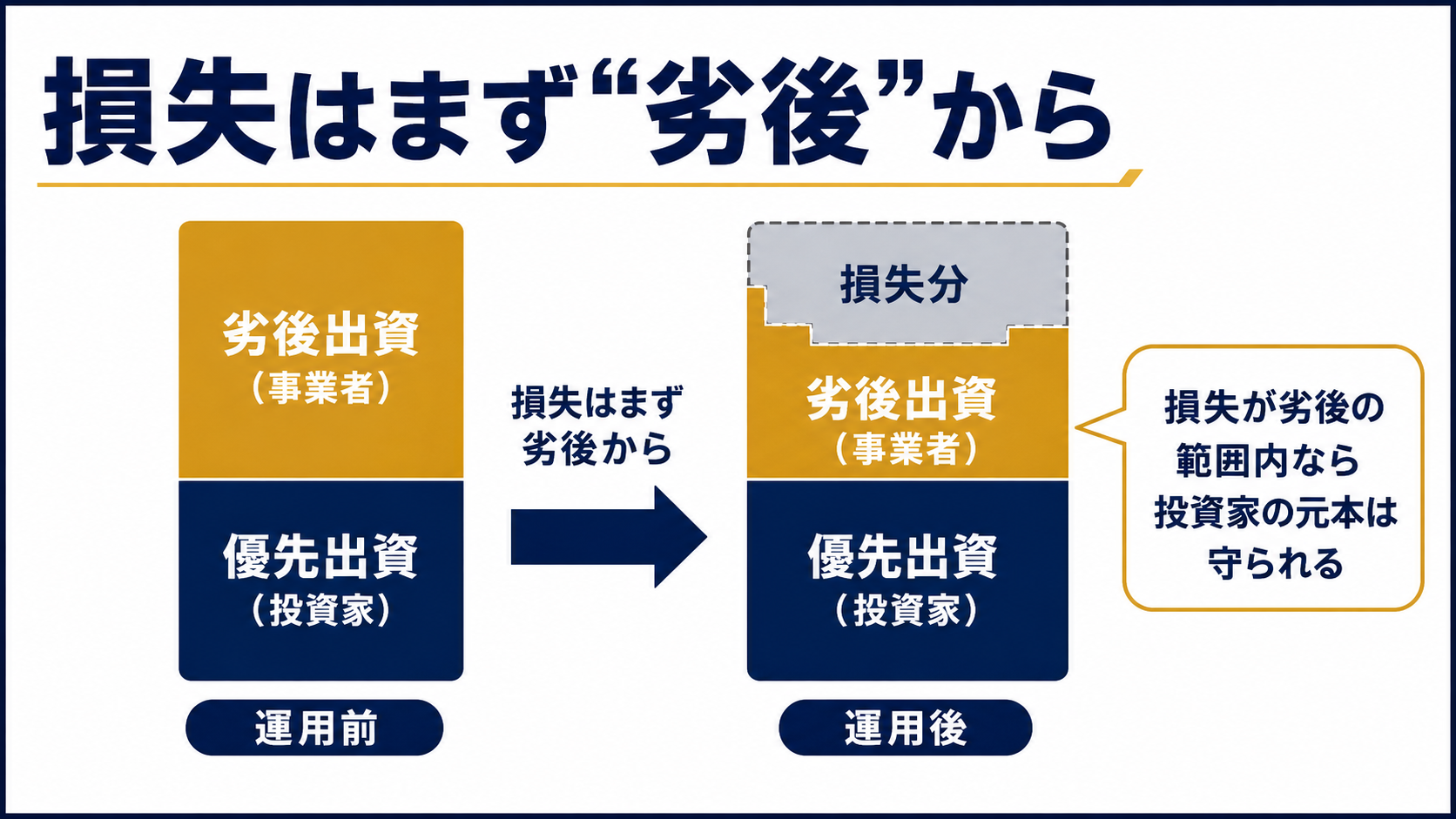

損失は「劣後 → 優先」の順で充当される

優先劣後方式では、運用で損失が出たとき、まず事業者の劣後出資から損失が充当され、投資家の優先出資はその後に回されます。

つまり劣後比率とは、投資家より先に事業者が被るクッションの厚みを示す数字です。

たとえば劣後比率が30%なら、物件価値が30%下落するまでは計算上、損失を事業者の出資が受け止める設計になります。

劣後比率が高いほど身銭を多く切っているということであり、下落バッファが厚いと読み替えられます。

劣後出資が分厚いほど、価格下落というパンチを事業者が先に受け止め、投資家の元本に届くまでの距離が長くなります。

なぜ利回りだけで選ぶと危ういのか

同じ予定利回りでも、劣後比率が違えば下落への耐性は大きく変わります。

たとえば劣後比率5%の案件と30%の案件を並べ、物件価値が10%下落したとしましょう。

前者では投資家の元本が削られ始める一方、後者では損失が事業者の出資の範囲内に収まる計算になります。

同じ利回りに見えても、下落局面で起きることはまったく違うということです。

利回りは「どれだけ増えるか」、劣後比率は「どれだけ守られるか」を映します。片方だけでは事業者を比べきれません。

優先劣後方式の仕組みをさらに詳しく知りたい方は、優先劣後方式の解説記事もあわせてご覧ください。

では実際に、150以上の事業者の劣後比率はどう分布しているのでしょうか。

ここから先は、ゴクラクが自社データベースで一次集計した「劣後比率マップ」で、あなたの検討先が分布のどのゾーンにいるかを確かめていきます。