金利0.21%?SBIハイブリッド預金の評判や改悪履歴、デメリットを解説

公開日 2025/11/04

最終更新日 2025/11/07

share:

SBI証券と住信SBIネット銀行を連携して使える「SBIハイブリッド預金」。

銀行預金で安全で、証券口座の買付余力としても使える便利な仕組みです(筆者も利用中)

ただし、金利や改悪の履歴、そして実際の評判を理解していないと損をすることもあります。

この記事では、最新の金利・過去の改悪・利用者の声を中心に解説。

メリットとデメリットをわかりやすく解説します。

住信SBIネット銀行も開設しておいたら便利かと思います🙂

— KT (@KT10128000) December 16, 2024

ハイブリッド預金に預けておくだけですぐ注文できますのでね😄

- ・SBIハイブリッド預金は「銀行+証券」連携で投資待機資金に最適

- ・2025年11月時点の金利は年0.21%でメガバンクより高め

- ・預金保険制度の対象で元本保証、毎月利息付与で安心

- ・ただし、金利改悪リスクなどデメリットもある

- ・ATMの引き出しと振込手数料が無料(条件あり)

SBIハイブリッド預金は、住信SBIネット銀行とSBI証券のアカウントがあると使えます。

住信SBIネット銀行とSBI証券のアカウントは、同時に簡単に作れます。

住信SBIネット銀行のハイブリッド預金めちゃくちゃ便利やん!

— 長谷川 (@ill3310) October 7, 2024

全然知らんかった…

都度お得なキャンペーンも開催中で以下の公式サイトから口座開設できるので、チェックしておきましょう。

1. SBI住信ネット銀行のSBIハイブリッド預金とは?

SBIハイブリッド預金とは、住信SBIネット銀行とSBI証券を連携させることで使える「証券連動型の円預金」です。

銀行に預けた資金が、SBI証券の買付余力として自動的に反映され、株や投資信託の購入にすぐ使える点が特徴です。

預金は元本保証であり、預金保険制度の対象にもなっています。

つまり「投資口座と一体化した銀行預金」として、投資資金の待機場所に最適な仕組みです。

2. SBIハイブリッド預金の金利

2025年11月時点の金利は年0.21%です。

メガバンクの普通預金金利よりは高く、ネット銀行の中でも中堅クラスの利回りです。

利息は毎月第3土曜日に計算され、翌日に入金されます。

なお、SBIハイブリッド預金の金利は過去に何度も改定されており、今後も市場金利の変動により変更される可能性があります。

3. SBIハイブリッド預金の金利改悪の履歴と今後の見通し

SBIハイブリッド預金は、これまでに複数回の「金利引き下げ(改悪)」が行われてきました。

- 2012年:年0.11% → 年0.05%

- 2016年:年0.05% → 年0.01%に引き下げ

- 2024年:年0.10% → 年0.21%に再び上昇

このように、金利は市場動向や金融政策によって変動しています。

また、2024年以降はNTTドコモによる住信SBIネット銀行への出資が進んでおり、将来的にサービス内容や優遇制度が見直される可能性も指摘されています。

一時的に金利が上昇している今の環境も「長期的に続くとは限らない」点に注意が必要です。

4. SBI住信ネット銀行のハイブリッド預金のメリット

SBIハイブリッド預金の代表的なメリットを5つ紹介します。

① 証券口座の買付余力に自動反映

銀行口座にある資金が、SBI証券の買付余力として自動的に反映されます。

そのため、株や投資信託の購入時にわざわざ資金を移動する必要がありません。

② 普通預金より高い金利

年0.21%という金利は、一般的な銀行より高い水準です。

「投資はまだ怖いけど、少しでも利息を増やしたい」という人にも向いています。

③ 毎月利息が付与される

利息が毎月計算・付与されるため、「寝かせておくだけでも少し増える」点が魅力です。

定期預金のように満期を待つ必要がありません。

④ スマプロランクの優遇対象になる

住信SBIネット銀行の「スマートプログラム」では、預金残高や取引状況に応じてATMや振込手数料の無料回数が増えます。

ハイブリッド預金残高も判定対象になるため、日常の使い勝手にもメリットがあります。

⑤ 預金保険制度の対象で安心

SBIハイブリッド預金は、銀行預金扱いのため預金保険制度(1,000万円+利息まで)が適用されます。

投資とは異なり、元本が保証されている点が安心です。

預金額いくら?筆者の預入金額を知る

SBIハイブリッド預金は、住信SBIネット銀行とSBI証券のアカウントがあると使えます。

これら2つのアカウントは、同時に簡単に作れます。(筆者も利用中)

都度お得なキャンペーンも開催中で以下の公式サイトから口座開設できるので、チェックしておきましょう。

5. SBIハイブリッド預金のデメリット

便利な一方で、以下のような注意点もあります。

① 金利はネット銀行トップクラスではない

年0.21%は確かに高めです。

しかし、他のネット銀行(例:あおぞら銀行BANK支店・PayPay銀行など)では0.3〜0.4%台の金利が実現しています。

「預金金利で最大化したい人」にとっては物足りない水準です。

② ATMや振込で直接使えない

ハイブリッド預金口座自体からは、ATM引き出しや他行振込ができません。

一度「普通預金口座」に振り替える必要があるため、急ぎの出金時には手間がかかります。

③ 残高が勝手に動くように感じることがある

証券口座との自動スイープ機能(預金⇄買付余力の自動移動)があるため、残高が自動で増減します。

上限設定をしていないと「勝手に減った」と感じることもあるため、設定は慎重に行う必要があります。

④ 改悪リスクがある

過去に金利が何度も引き下げられてきたように、今後の経済状況次第では再び低下する可能性があります。

また、NTTドコモ傘下となったことで、今後の優遇制度が変わる懸念もあります。

⑤ 投資をしない人にはメリットが薄い

証券口座との連携が前提のサービスのため、投資をまったくしない人には恩恵が少ないです。

単に金利目的で使うなら、他の高金利普通預金を選んだ方が効率的です。

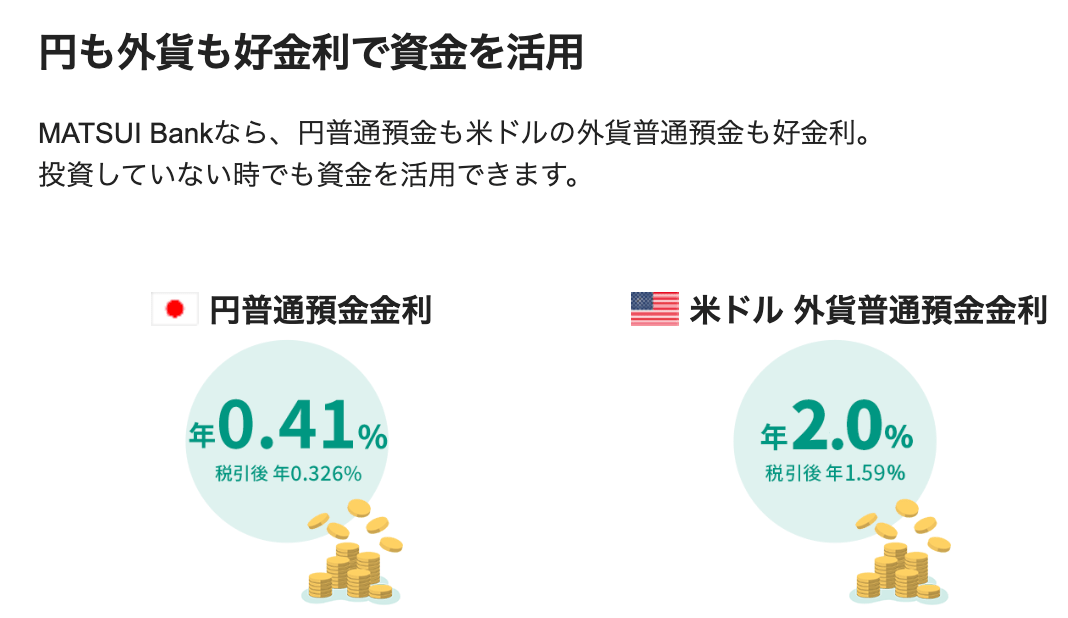

預金金利0.41%のおすすめ銀行とは?

他の高金利な普通預金であれば、0.41%の松井バンク(BANK)がおすすめです。

【こちらもチェック!】

>> 金利0.41%?松井バンクの評判どう?メリット・デメリットを解説松井BANKから利息が入ってた

— アダオ@株クラ(主夫) (@k_investorch) September 22, 2025

金利0.41%で毎月利息貰えるからいいよね

松井証券はポイント還元もでかいけど余剰資金が銀行あれば毎月お小遣いが貰えるのは嬉しい☺️

松井証券でアクティブ投信を保有する→毎月ポイント還元される→余剰資金があれば毎月利息貰える

これマジでチート過ぎる笑#株クラ pic.twitter.com/6OMqDWPEPL

筆者も利用中で、ATMの手数料なども無料です。(松井証券の口座があると利用できます)

お得なキャンペーンも開催中なので、まずは以下の公式サイトを見ておきましょう。

\お得キャンペーンなどを知る/

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与6. SBI住信ネット銀行のハイブリッド預金の評判・口コミ

ネット上では「投資の待機資金として便利」「毎月利息がつくのがうれしい」という声が多く見られます。

一方で、「金利が思ったより低い」「振替が面倒」という意見もあります。

特に、最近はSBI新生銀行の「SBIハイパー預金(年0.42%)」に乗り換える人も出始めています。

SNS上では次のような投稿も見られます。

SBI新生銀行新サービス

— 豊かさ探求LIFE QUEST (@LIFEQUEST20) September 18, 2025

【SBIハイパー預金】

2025年9月23日 取り扱い開始予定

🔶SBI証券の買付余力に自動反映

🔶預金金利 年 0.42% (税引後 0.3346%)

🔶定額自動振替サービスで資金移動可能

住信SBIネット銀行の『ハイブリッド預金』と同じようなサービスですね。

金利は住信の倍。… https://t.co/7e4YSoftNg pic.twitter.com/IxKvBaBE5m

このように、金利差や将来性を踏まえて「ハイパー預金へ移行する動き」が少しずつ広がっています。

SBIハイブリッド預金をおすすめできる人

SBIハイブリッド預金は、SBI証券を利用している投資家や、投資待機資金を効率よく管理したい人に向いています。

- 株や投資信託などをSBI証券で運用している人

- 余裕資金を安全に置きながらも、少しでも利息を得たい人

- 日々の資金移動を自動化して手間を減らしたい人

- 普通預金より高い利率を求めている人

- 投資初心者で、リスクを抑えながら証券口座と連携したい人

証券口座の買付余力と自動連動しているため、「預けたまま投資準備ができる」のが最大の魅力です。

SBIハイブリッド預金をおすすめしない人

一方で、次のような人にはSBIハイブリッド預金はあまり向いていません。

- 投資を一切しない人(証券口座との連携が前提のため)

- ATMで直接引き出したい人(普通預金への振替が必要)

- 常に最高金利を狙いたい人(他行により高金利の預金が存在)

- 金利変動を避けたい人(今後の金利低下リスクもあり)

「金利目的」だけで使うなら、松井バンクなど、より高金利の商品を検討したほうが効率的です。

SBIハイブリッド預金とSBIハイパー預金の違いを比較

名前が似ていますが、SBIハイブリッド預金とSBIハイパー預金は別のサービスです。

| 項目 | SBIハイブリッド預金 | SBIハイパー預金 |

|---|---|---|

| 運営銀行 | 住信SBIネット銀行 | SBI新生銀行 |

| 金利(2025年11月時点) | 年0.21%(変動) | 年0.42%(固定) |

| 証券連携 | SBI証券と自動連携(買付余力に反映) | 証券口座とは連携なし |

| 用途 | 投資の待機資金・買付余力の管理 | 高金利の普通預金として運用 |

| おすすめタイプ | SBI証券を利用している投資家 | 投資をしない一般ユーザー |

まとめると、「SBI証券を利用するならハイブリッド預金」「利息重視ならハイパー預金」が基本の選び方です。

Q&A:SBIハイブリッド預金の疑問を解決

Q1. 「SBIハイブリッド預金は勝手に増える/減る」とは?

証券口座との自動スイープ機能により、買付余力や預金残高が自動で増減します。

たとえば株を購入するとハイブリッド預金から自動で資金が引かれ、売却時には再び戻ります。

システム上の動きであり、不正やトラブルではありません。

Q2. 利息が入らないことがある?

利息は毎月第3土曜日時点の残高に対して計算されます。

もしその時点で残高がゼロの場合、その月の利息はつきません。

長期間資金を動かしていない場合も、金利は変動するため確認が必要です。

Q3. つみたてNISAとの関係は?

SBIハイブリッド預金の残高は、SBI証券の買付余力としてつみたてNISAの自動引き落としに利用されます。

そのため、つみたてNISAの資金を安全に確保したい人にも便利です。

Q4. 出金方法は?

ハイブリッド預金から直接ATMで引き出すことはできません。

住信SBIネット銀行の普通預金口座に一度振り替え、その後ATMや振込で出金します。

操作はアプリやWEBから簡単に行えます。

Q5. 今後また金利は下がる?

可能性はあります。

過去にも何度か引き下げ(改悪)が行われており、金融政策の方向性次第で再び低下することも考えられます。

一方で、金利が上昇局面にある今は比較的有利なタイミングとも言えます。

Q6. やめたい場合はどうすればいい?

SBI証券の設定画面から「ハイブリッド預金を解除」すれば、連携を停止できます。

解除後は通常の普通預金として管理され、SBI証券側の買付余力には反映されなくなります。

Q7. SBIハイブリッド預金とハイパー預金、どっちがいい?

投資をしているならハイブリッド預金、単純に金利目的ならハイパー預金がおすすめです。

どちらも元本保証で安心して預けられますが、利用目的によって選ぶのがポイントです。

7. まとめ:SBI住信ネット銀行とSBI証券の連携でお得に

SBIハイブリッド預金は、投資をしている人にとって非常に使い勝手の良い預金サービスです。

預金の安全性を保ちながら、証券口座と連携して効率的に資金を運用できる点が大きな魅力です。

ただし、金利が業界トップではなく、過去の改悪履歴がある点には注意が必要です。

「投資の待機資金」として使うのがおすすめで、生活費や定期預金の代わりとして使うにはやや不向きです。

もし金利重視で運用したい場合は、松井バンクなど、最新の選択肢も比較して検討してみてください。

預金額いくら?筆者の預入金額を知る

SBIハイブリッド預金は、住信SBIネット銀行とSBI証券のアカウントがあると使えます。

これら2つのアカウントは、同時に簡単に作れます。

住信SBIネット銀行のハイブリッド預金めちゃくちゃ便利やん!

— 長谷川 (@ill3310) October 7, 2024

全然知らんかった…

都度お得なキャンペーンも開催中で以下の公式サイトから口座開設できるので、チェックしておきましょう。

share: