クレカ積立のポイント還元率で比較|NISA対応のおすすめネット証券は?

公開日 2025/11/04

最終更新日 2026/01/09

share:

クレジットカードで投資信託を積み立て、その代金に対してポイント還元を得る「クレカ積立」。

賢く資産を育てたい人の選択肢となっています。

しかし、どの証券会社がどれだけ還元してくれるかは、カードの種類やファンド、条件によって大きく変わります。

この記事では、主要ネット証券のクレカ積立でのポイント還元率を比較。

注意点も含めてわかりやすく解説します。(筆者は松井証券でクレカ積立中)

- ・クレカ積立は投信の買付代金をカード決済し、ポイント還元を得られる仕組み

- ・最⾼還元率はSBI証券×三井住友カードの最大4.0%、次いで楽天証券が最大2.0%

- ・マネックス証券は最大1.1%でシンプル、複数カード対応も柔軟

- ・auカブコム(eスマート証券)や松井証券は1.0%前後

- ・即売りはポイント取消リスクあり、長期投資+制度理解が重要

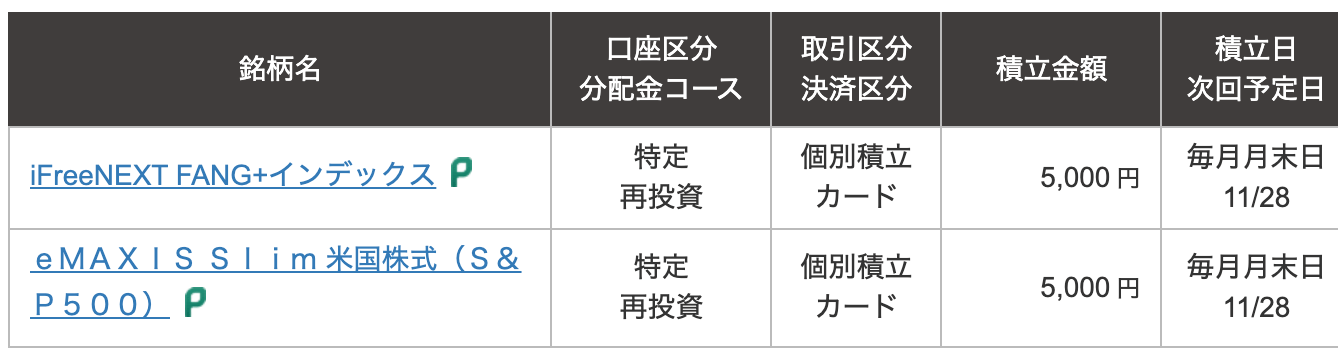

クレカ積立は、キャンペーンを含めると松井証券がお得で、還元率7%の実績もあります。

#クレカ積立#iFreeレバレッジZテック20#iFreeレバレッジFANG+ #松井証券 さんが7月からZテック20のレバ商品を扱うと言うことで、FANG+のレバと比べてみたく、JCBのクレカ積立はじめました🥳松井さんは保有残高につくポイントも魅力ですね✨… pic.twitter.com/AIsOOB9Wwr

— まーちゃん(FIRE体験終了) (@puft2022) July 28, 2025

【こちらもチェック!】

>> 松井証券のクレジットカードとクレカ積立の評判は?メリット・デメリットを解説以下のようなお得なキャンペーンも都度開催しており、ポイントも貯まりやすいです。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与クレジットカードの還元率も人気の秘密なので、松井証券の公式サイトを見ておきましょう。

\お得キャンペーンなどを知る/

\お得キャンペーンなどを知る/

投資信託のクレジットカード積立とは

まずは、クレカ積立のしくみとメリット・注意点を簡潔に整理します。

クレカ積立とは、投資信託の買付代金をクレジットカードで支払う方式のこと。

支払うたびにカード会社のポイントが付与されるため、実質的な利回りを少し上げることが可能です。

【こちらもチェック!】

>> 【クレカ積立できる証券会社を比較】おすすめは?投資信託の即売りも解説つみたてNISAに対応していれば、非課税運用とポイント還元を組み合わせられる点が大きな魅力といえます。

ただし、元本保証はなく、短期的な価格変動で損をする可能性がある点には注意が必要です。

【こちらもチェック!】

>> つみたてNISAでクレカ積立は元本割れるからやめとけ?危険?デメリット解説NISA対応・主要ネット証券のクレカ積立ポイント還元率の比較

以下は、主要ネット証券におけるクレカ積立対応の状況と還元率の一覧比較表です。

| 証券会社 | 対応カード | ポイント還元率(目安) | 主な条件・備考 |

|---|---|---|---|

| SBI証券 | 三井住友カード系 | 最大4.0%(カードグレード・年間利用額で変動) | Vポイント。月額上限10万円。カード種別や利用実績で段階制。 |

| 楽天証券 | 楽天カード | 最大2.0% | SPU連動+代行手数料の区分で判定。年間利用額に依存なし。 |

| マネックス証券 | マネックスカード、dカード | 最大1.1% | マネックスポイントで還元。ポイント交換先が豊富。 |

| 三菱UFJ eスマート証券(旧auカブコム) | au PAY カード | ゴールド1.0%/一般0.5% | Pontaポイント還元。月額積立上限あり。 |

| 松井証券 | JCB オリジナルシリーズ |

最大7.0% ※キャンペーン適用時の実績値 | Oki Dokiポイント進呈。 |

| 大和コネクト証券 | セゾン/UCカード | カード側の付与条件に依存 | カード規約を先に確認する必要あり。 |

| セゾン投信 | セゾン/UCカード | 恒常付与は限定的 | キャンペーン時の特典強化例あり。 |

| tsumiki証券 | エポスカード | エポスポイント(カード条件による) | 月10万円上限。カード利用実績と連動要件あり。 |

| PayPay資産運用 | PayPayポイント | 制度に応じた還元 | 即売りを繰り返すと還元対象外になる可能性。 |

※表の内容は簡易要約です。

各社のカードランク、年間利用額、付与タイミング、対象ファンドなどで実際の還元率は変わることがあります。

【こちらもチェック!】

>> マネックス証券のNISA評判は?ドコモ連携によるメリット・デメリットも解説還元率順!ネット証券会社ランキング

クレカ積立のポイント還元率が高い順に、ネット証券会社をランキング形式で紹介します。

| ランキング | 証券会社 | 対応カード | ポイント還元率(目安) |

|---|---|---|---|

| 1位 | SBI証券 | 三井住友カード系 | 最大4.0% |

| 2位 | 楽天証券 | 楽天カード | 最大2.0% |

| 3位 | マネックス証券 | マネックスカード、dカード | 最大1.1% |

| 4位 | 三菱UFJ eスマート証券(旧auカブコム) | au PAY カード | 最大1.0% |

| 4位 | 松井証券 | JCB オリジナルシリーズ | 最大1.0% |

※表の内容は簡易要約です。

なお、各社のカードランク、年間利用額、付与タイミング、対象ファンドなどで実際の還元率は変わることがあります。

【こちらもチェック!】

>> 金利0.41%?松井バンクの評判どう?メリット・デメリットを解説証券会社別ポイント還元の注目点

次に、各証券会社ごとの特徴を紹介します。SBI証券 × 三井住友カード系

「Vポイント」でポイントが貯まり、カード種別に応じて高還元が狙えます。

通常カードでは0.5〜1.0%、ゴールド・プラチナカードではより高い付与率が適用されます。

貯まったVポイントはSBI証券で投資信託の購入に充てることも可能。

【こちらもチェック!】

>> 金利0.21%?SBIハイブリッド預金の評判や改悪履歴、デメリットを解説高還元と投資効率を両立できる人気のクレカ積立ルートです。

マネックス証券

マネックスカードで最大1.1%というシンプルな制度設計です。

dカード積立などの併設メニューがあるため、複数カード保持者には柔軟性があります。

dカードを利用したdカード積立なら、毎月の積立額に対して最大3.1%のdポイントが還元されます。

高還元率のキャンペーンを活用すれば、他の証券会社のクレカ積立よりも効率よくポイントを貯められます。

\2000ptもらえるお得キャンペーンを知る/

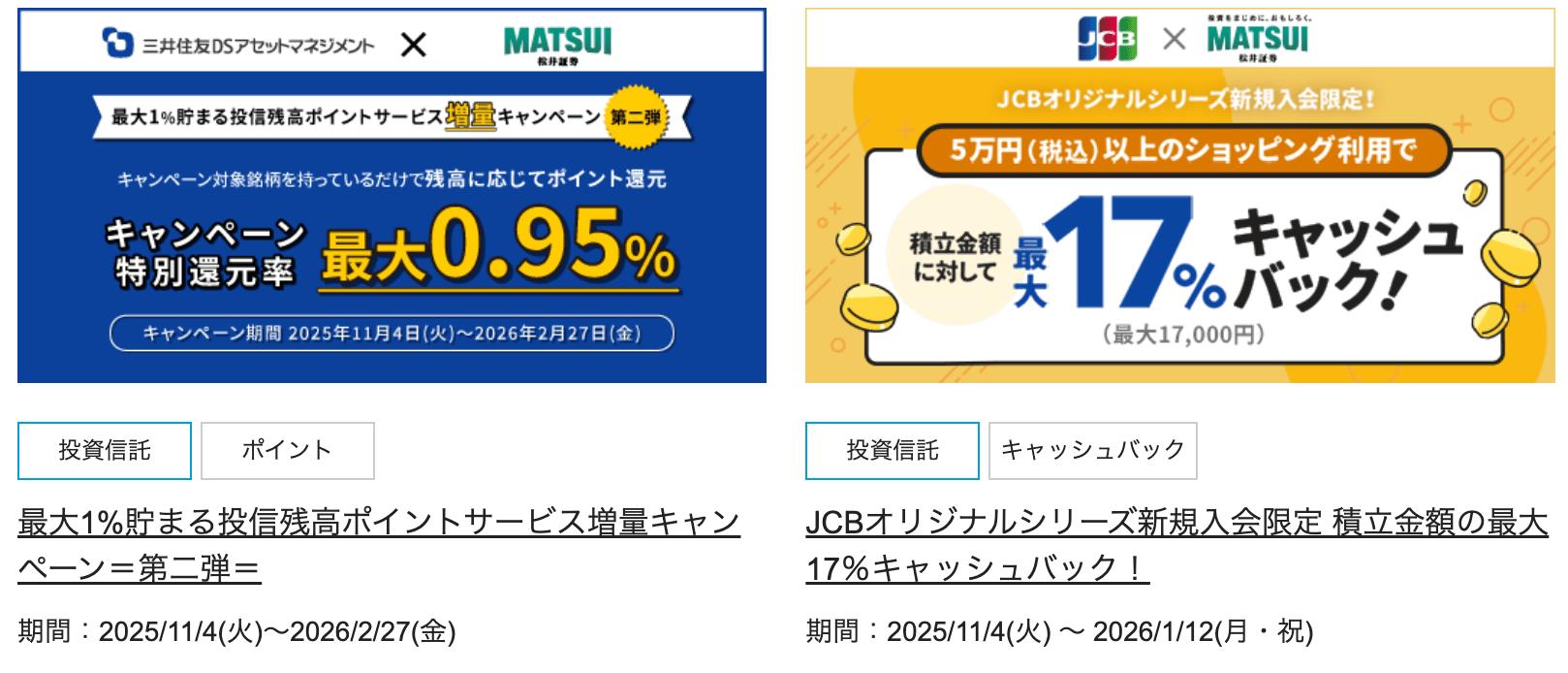

松井証券 × JCBオリジナルシリーズ

2025年5月より正式にサービスが開始されました。

JCBオリジナルシリーズのクレジットカードで投資信託を積立購入すると、JCB社のOki Dokiポイントが付与されます。

クレカ積立の通常還元率は1.0%(筆者もクレカ積立中)

キャンペーン併用によって上乗せされる例もあり、還元率7%の実績もあります。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与クレジットカードの還元率も人気の秘密なので、松井証券の公式サイトを見ておきましょう。

\お得キャンペーンなどを知る/三菱UFJ eスマート証券(旧:auカブコム証券)

au PAY カード連携でPontaポイント付与。

毎月の投資信託の積立金額(決済額)に対し、最大1%のPontaポイントが付与されます。

積立金額は毎月100円~10万円の間で指定できます。

カード種別で還元率が変わる点に注意が必要です。

au PAY カードは0.5%、au PAY ゴールドカードは1%の還元率となっています。

楽天証券 × 楽天カード

楽天経済圏との親和性が強い点が魅力。

毎月100円から10万円までの積立が可能で、積立には楽天ポイントまたは楽天証券ポイントを利用することもできます。

還元率は楽天カードの種類に応じて異なります。

通常の楽天カードでは0.5%、ゴールドカードでは0.75%、プレミアムカードは1.0%、ブラックカードなら2.0%です。

SPUや楽天キャッシュ積立などの併用で、実質還元を引き上げることも可能です。

その他(セゾン系、大和系、tsumiki、PayPay資産運用など)

これらは、カード会社のルールに依存する部分が多く、恒常還元は限定的なケースが多いです。

即売り(すぐ売却)の場合の利用に際しては、証券会社ごとの規約(ポイント取消、対象外扱い)を必ず確認することが重要です。

【クレカ積立】目的・条件別おすすめ戦略

クレカ積立を始める際は、自分の投資スタイルや重視するポイント制度に合わせて証券会社を選ぶのが賢明です。

高いポイント還元を狙いたい人は「SBI証券×三井住友カード」がおすすめで、上位カードなら高還元率が期待できます。

楽天ポイントを中心に経済圏を活用したい人は「楽天証券×楽天カード」が有利。

SPUプログラムを併用すれば効率的にポイントを増やせます。

使い分けならマネックス証券

複数カードを使い分けたい人は「マネックス証券」が便利で、マネックスカードやdカードなどを併用可能です。

\2000ptもらえるお得キャンペーンを知る/ Pontaポイントを活かしたい場合は「三菱UFJ eスマート証券×au PAY」がおすすめ。

ポイントの親和性が高い点が特徴です。

長期的な安定性や今後の拡張性を重視するなら「松井証券」も選択肢に入ります。

\お得キャンペーンなどを知る/新サービス提供にも積極的で信頼性があります。

よくある質問に回答(Q&A)

Q. NISAでもクレカ積立のポイントはもらえますか?

A. 多くの証券会社では、つみたてNISAや成長投資枠であっても、クレカ積立に対してポイントは付与されます。

ただし、対象ファンドやカード条件によって除外される場合があります。

Q. カードのグレードや年間利用額で還元率が変わるって本当?

A. はい。

例えばSBI証券の三井住友カード連携では、カードの種類や月間利用実績に応じて還元率が段階的に変動します。

Q. 家族カードでも同じ還元が受けられますか?

A. 証券会社・カード会社の規約によります。

楽天証券では家族カード不可の記載があります。

他社も家族カード扱いを確認することが重要です。

Q. いつポイントが付与されますか?

A. 例としてSBI証券では、カード利用月の翌々月10日頃に付与されるスケジュールが案内されています。

各社の付与サイクルを把握しておくと引き出しや運用計画が立てやすくなります。

Q. 即売り(すぐ売却)してもポイントはもらえますか?

A. 証券会社やカード会社の規約により、短期売却を繰り返す取引は「ポイント目的」と判断されます。

付与対象外・取消・利用制限の対象になることがあります。

ポイントを目当てに即売りを常習化するのはリスクがあります。

始める前に確認すべきチェックリスト

クレカ積立でNISAを始める前に、以下の6つのポイントをチェックしておきましょう。

(1)自分が保有しているカードが対象か。

(2)積立上限額(月10万円など)に注意。

(3)ポイント付与条件の詳細(カードグレード・年間利用等)。

(4)締切日・買付日・カード決済日のズレがないか。

(5)つみたてNISA枠や成長投資枠との整合。

(6)即売り目的や制度改変リスクを理解しておく。

自分が保有していないカードを使ってクレカ積立を始めたい場合、クレジットカードの申込から始める必要があります。

また、期間限定のポイント還元率アップキャンペーンなどを狙う場合、カードの審査に時間がかかることを見越して早めに申込をしましょう。

まとめ:クレカ積立のランキングを参考に

クレカ積立は、投資信託の利回りをポイント還元でわずかに上乗せできる魅力的な手法です。

ただし、実際の還元率は「カード種類・ファンド手数料区分・年間利用実績」など複数要因で決まるため、単純比較は危険です。

SBI証券×三井住友カード、松井証券×JCBなど、自分のライフスタイルなどと相性のいい組み合わせを選ぶことが重要です。

また、即売りを前提とする取引は規約違反・付与取消リスク・制度改変リスクを伴います。

長期投資を前提に、節度をもってクレカ積立を活用しましょう。

18%還元も!お得なクレカと積立とは?

クレカ積立は、キャンペーンを含めると松井証券がお得で、還元率7%の実績もあります。

#クレカ積立#iFreeレバレッジZテック20#iFreeレバレッジFANG+ #松井証券 さんが7月からZテック20のレバ商品を扱うと言うことで、FANG+のレバと比べてみたく、JCBのクレカ積立はじめました🥳松井さんは保有残高につくポイントも魅力ですね✨… pic.twitter.com/AIsOOB9Wwr

— まーちゃん(FIRE体験終了) (@puft2022) July 28, 2025

【こちらもチェック!】

>> 松井証券のクレジットカードとクレカ積立の評判は?メリット・デメリットを解説以下のようなお得なキャンペーンも都度開催しており、ポイントも貯まりやすいです。

【こちらもチェック!】

>> 【無料でお得】松井証券キャンペーンまとめ|口座開設などで7000円分ポイント付与クレジットカードの還元率も人気の秘密なので、松井証券の公式サイトを見ておきましょう。

\お得キャンペーンなどを知る/

share: