SBI証券クレカ積立のポイント改悪はどう対策すべき?乗り換え先も徹底比較

公開日 2025/10/15

最終更新日 2026/01/14

share:

SBI証券のクレジットカード積立ポイント制度が2024年11月買付分から変更となり、多くの投資家に影響を与えています。

特に三井住友カードを使っていた人にとっては、ポイント還元率が下がる「改悪」となり、対策を考える時期に来ています。

この記事では、改悪内容の詳細、カード別の影響を説明。

楽天証券・マネックス証券・三菱UFJ eスマート証券・松井証券など乗り換え候補を比較して解説します。

- ・SBI証券クレカ積立は2024年11月から年間利用額で還元率が変動

- ・積立だけではポイント対象外になるケースも多く実質「改悪」

- ・対策は「普段使いで年間利用額を満たす」か「他社へ乗り換え」

- ・乗り換え先は条件なし還元のマネックス証券や新規参入の松井証券が有力

- ・JCBユーザーは松井証券、dポイント派はマネックスが最適解

クレカ積立以外でも、Amazonギフト券が「お得なキャンペーン」で無料でもらえます。

\筆者がもらえた上場企業を知る👇/

特に、信頼できる上場企業のキャンペーンを活用すれば、安全かつ確実に特典を受け取れます。

\こちらも上場企業からもらえました👇/

中でもおすすめは、上場企業の「クリアル(CREAL)」です。

\無料でお得!2000円もらう方法を知る👇/

無料の口座開設だけで特典がもらえてお得です。

今すぐ以下の公式サイトをチェックしてみましょう👇

| サービス名と運営会社 | 特典内容(すべて無料でお得) | 公式リンク |

|---|---|---|

| CREAL(クリアル) 株式会社クリアル (東証上場) | 口座開設でAmazonギフト券2000円分プレゼント。 | 👉 公式サイトを見る |

| ジョイントアルファ 穴吹興産株式会社 (東証スタンダード上場) | 新規登録キャンペーンで無料でアマギフ1000円もらえます。 | 👉 公式サイトを見る |

SBI証券クレカ積立のポイント還元率が改悪

まず、2024年11月から変更されたポイント還元率の内容を確認しておきましょう。

SBI証券では、2024年10月買付分まではカードランクに応じたシンプルな還元率でした。

| 対象カード | 還元率(2024年10月まで) |

|---|---|

| 通常カード | 0.5% |

| ゴールドカード | 1.0% |

| プラチナカード | 2.0% |

| プラチナプリファード | 5.0% |

しかし、2024年11月からは「年間カード利用額」に応じた段階制に変更されています。

利用金額が少ないと還元率が下がる仕組みになりました。

| カード種別 | 年間カード利用額 | 新還元率 |

|---|---|---|

| 通常 | 10万円以上/未満 | 0.5%/0% |

| ゴールド | 100万円以上/10万円以上/未満 | 1%/0.75%/0% |

| プラチナ | 300万円以上/未満 | 2%/1% |

| プラチナプリファード | 500万円以上/300万円以上/未満 | 3%/2%/1% |

この新ルールでは、年間利用額が条件を満たさない場合、積立分の還元が「0%」になる可能性があります。

【こちらもチェック!】

>> 【クレカ積立できる証券会社を比較】おすすめは?投資信託の即売りも解説【改悪】なぜポイントがつかなくなったのか?

次に、クレジットカード積立で「ポイントがつかない」原因を整理します。

2024年11月以降は、カードの年間利用額の計算に「クレカ積立分」が含まれなくなりました。

そのため、積立だけを行っても条件を満たせず、実質的にポイント対象外になるケースが出てきたのです。

【こちらもチェック!】

>> クレカ積立のポイント還元率で比較|NISA対応のおすすめネット証券は?三井住友カードのランク別に見る影響と対策

ここでは、三井住友カードの種類ごとに、今回の改悪の影響と現実的な対策を紹介します。

通常カード利用者の対策

普段から三井住友カードを使っていない人は、ポイントがつかなくなる可能性があります。

新しいルールでは、積立以外の買い物でもカードを使い、年間10万円以上も利用しないとポイントがもらえない仕組みだからです。

つまり、積立専用として利用している人は、ポイントが一切つかなくなるケースもあります。

このような場合は、条件なしでポイントが貯まる他社への乗り換えを検討するのが現実的です。

【こちらもチェック!】

>> 松井証券のクレジットカードとクレカ積立の評判は?メリット・デメリットを解説三井住友ゴールドカード利用者の対策

ゴールドカード利用者は、年間100万円以上使うことで還元率1%を維持し、年会費も無料にできます。

ただし、年間100万円という条件は月平均で約8万3,000円の利用が必要です。

光熱費や通信費を集中させても届かない人も多く、普段三井住友カードをメインにしていない人には現実的ではありません。

そのため、積立以外でカードを使う予定がない場合は、条件なしで還元が得られる他の証券を検討する価値があります。

【こちらもチェック!】

>> つみたてNISAでクレカ積立は元本割れるからやめとけ?危険?デメリット解説三井住友プラチナプリファード利用者の対策

もっとも影響が大きいのがプラチナプリファード利用者です。

これまで月10万円積み立てれば年間6万ポイント(5%)もらえましたが、今後は最大3万ポイント(3%)まで減少します。

還元率が下がるだけでなく、年間500万円以上の利用が必要となり、積立目的だけでは条件を満たせません。

プラチナプリファードの年会費(33,000円)を考慮すると、積立だけで元を取るのは難しく、ポイント目的での継続は非効率です。

この場合は、ゴールドカードへの切り替えや他社への乗り換えが現実的です。

費用対効果を重視するなら、年会費無料で積立還元が受けられる証券会社を検討すると良いでしょう。

乗り換え候補の比較と特徴

次に、SBI証券以外でクレカ積立に対応している主要ネット証券を比較してみましょう。

| 証券会社 | 対応クレカ / ポイント制度 | 特徴 |

|---|---|---|

| 楽天証券 | 楽天カード → 楽天ポイント | 楽天経済圏との相性が良く、シンプルな高還元設計。 |

| マネックス証券 | dカード/マネックスカード → dポイント/マネックスポイント | 年間利用条件なし。積立専用カード対応。 |

| 三菱UFJ eスマート証券 | au PAYカード → Pontaポイント | auユーザーに有利で、スマホ決済との連携もスムーズ。 |

| 松井証券 | JCBオリジナルシリーズ → Oki Dokiポイント+松井証券ポイント | 2025年に新規参入。JCBユーザーに強み。 |

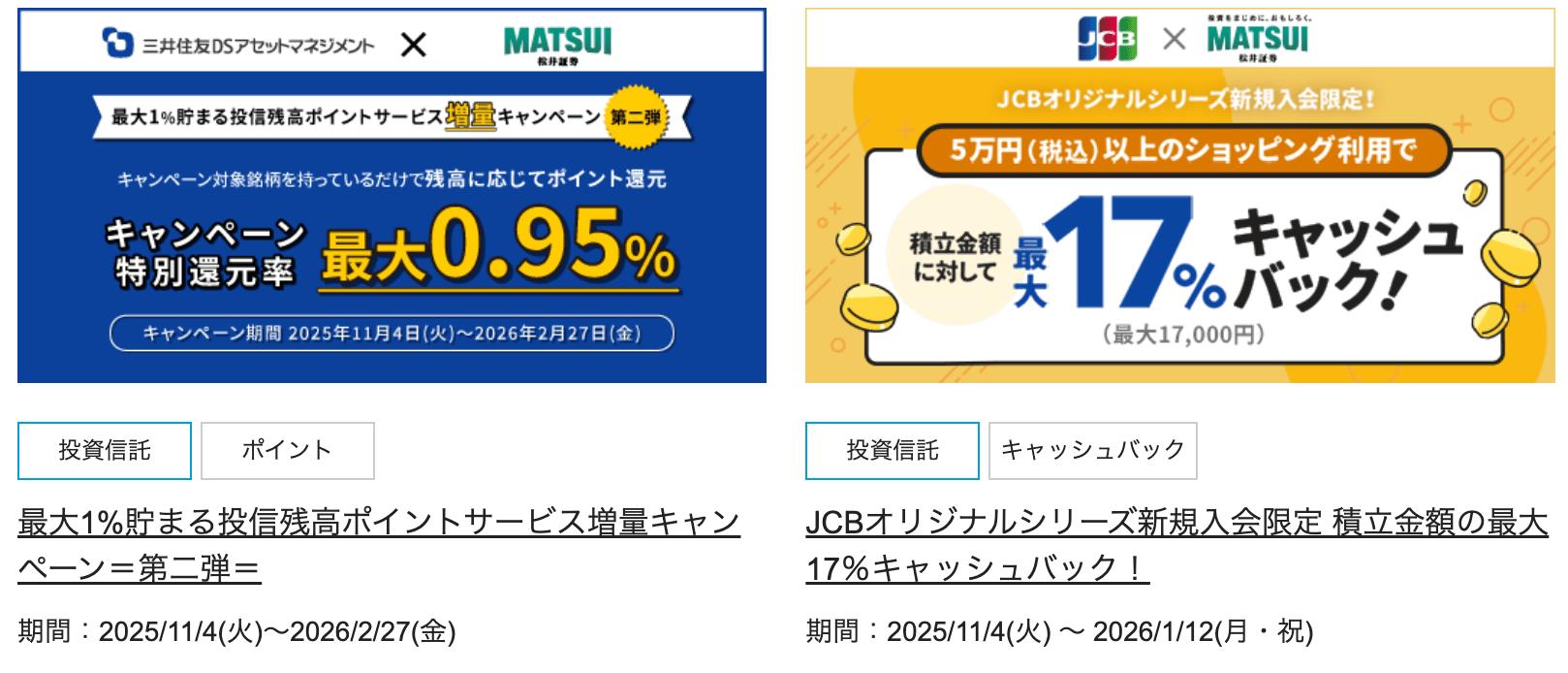

新興でキャンペーンもお得な松井証券のクレカ積立制度とは?

ここでは、松井証券のクレカ積立制度について詳しく解説します。

松井証券は2025年5月から、JCBカードを利用したクレカ積立サービスを開始しました。

【こちらもチェック!】

>> 松井証券のクレジットカードとクレカ積立の評判は?メリット・デメリットを解説JCBオリジナルシリーズの個人カードを使い、投資信託を毎月自動で積み立てることができます。

基本情報と条件

以下の条件で利用できます。

- 対応カード:JCBオリジナルシリーズ(個人向け)

- 対象口座:一般・特定・新NISAすべて対応

- 積立額:月100円〜10万円まで設定可能

- 締切日:毎月10日までに設定 → 翌月1日から買付

- ポイント付与:Oki Dokiポイント(月25日前後に付与)

還元率の仕組み

松井証券の還元率は、カードランクと月間ショッピング利用額によって変動します。

| カード種別 | 月間利用額 | 還元率 |

|---|---|---|

| 一般カード | 5万円未満/5万円以上 | 0%/0.5% |

| ゴールド・プラチナカード | 5万円未満/5万円以上 | 0.5%/1.0% |

キャンペーンによる上乗せ還元

松井証券では、新サービス開始を記念してキャンペーンを実施しています。

条件を満たすと、Oki Dokiポイントに加えて松井証券ポイントが上乗せされ、最大7%相当の還元が得られます。

\お得キャンペーンの詳細を知る/

ただし、キャンペーン還元は期間限定で、終了後は通常の0.5〜1.0%に戻ります。

松井証券では2000ポイントをもらえるので、以下の公式サイトでキャンペーンを見ておきましょう。

松井証券クレカ積立のメリット・注意点

最後に、松井証券のクレカ積立を選ぶ際のポイントを整理します。

松井証券は、2025年に始まったばかりの新サービス。

JCBカードユーザーにとっては使いやすく、積立とポイント運用を両立できる点が特徴です。

メリット

メリットは以下の通り。

- JCBカードユーザーに親和性が高く、カード登録がスムーズ。

- 100円から始められ、初心者でも無理なく少額投資をスタートできる。

- 貯まったポイントをそのまま投資信託の購入に使える

- ポイントを「使い切る」のではなく「増やす」運用が可能。

- 松井証券独自の「残高ポイント制度」と併用することで、実質的な還元率さらにアップ。

注意点・デメリット

以下、注意点です。

- 一般カードの場合、月5万円以上のショッピング利用がないと還元対象外

- そのため、普段使いが少ない人にはやや不利。

- 対応カードはJCBオリジナルシリーズに限られ、VISAやMastercardなど他ブランドでは利用できない。

- ポイントの有効期限や交換ルールを確認しておかないと、思わぬ失効リスクがある。

まとめ:どの証券会社のクレジットカード積立がおすすめ?

SBI証券のクレカ積立は、年間利用額に応じた新ルールで還元率が下がりました。

今後は、「カードをどれだけ日常で使うか」「どのブランドを持っているか」に合わせて、最適な積立先を選ぶことが重要です。

三井住友カードをあまり使わない人は、他の証券会社も検討すると良いでしょう。

【上場企業】無料で3000円分もらえるお得キャンペーンを知る

クレカ積立以外でも、Amazonギフト券が「お得なキャンペーン」で無料でもらえます。

\筆者がもらえた上場企業を知る👇/ 特に、信頼できる上場企業のキャンペーンを活用すれば、安全かつ確実に特典を受け取れます。

\こちらも上場企業からもらえました👇/ 中でもおすすめは、上場企業の「クリアル(CREAL)」です。

\無料でお得!2000円もらう方法を知る👇/ 無料の口座開設だけで特典がもらえてお得です。

今すぐ以下の公式サイトをチェックしてみましょう👇

| サービス名と運営会社 | 特典内容(すべて無料でお得) | 公式リンク |

|---|---|---|

| CREAL(クリアル) 株式会社クリアル (東証上場) | 口座開設でAmazonギフト券2000円分プレゼント。 | 👉 公式サイトを見る |

| ジョイントアルファ 穴吹興産株式会社 (東証スタンダード上場) | 新規登録キャンペーンで無料でアマギフ1000円もらえます。 | 👉 公式サイトを見る |

share: