外貨建てMMFはおすすめしない?儲かる?元本割れなどデメリット6つも解説

公開日 2025/11/04

最終更新日 2025/11/14

share:

「外貨建てMMFって安全そうだけど、本当に大丈夫なの?」

「おすすめしないって聞いたけど、何が危ないの?」

外貨建てMMF(マネー・マーケット・ファンド)は、外貨を活用して運用できる運用方法。

ですが、注意すべき落とし穴も多くあります。

本記事では、外貨建てMMFの仕組みやデメリット、外貨預金との違いを解説。

初心者が注意すべきリスクをわかりやすく解説します。

「おすすめしない」と言われる理由を正しく理解し、自分に合う投資かどうかを見極めましょう。

- ・外貨建てMMFは元本保証なしで為替の影響を強く受ける

- ・金利低下や繰上償還、信託報酬・為替スプレッドで利回りが目減りする

- ・高利回り通貨ほど通貨下落リスク大

- ・外貨預金より税制が有利・流動性高・少額から始めやすい

- ・用途は「外貨の一時運用」:少額で分散しNISA不可等の条件も確認

「外貨MMFは気になるけれど、為替で損をするのは怖い…」

そう感じる人に選ばれているのが、CREAL(クリアル) という不動産クラウドファンディングです。

\上場企業から無料で2000円分もらう/

CREALは上場企業が運営、運用開始以来ずっと元本割れゼロを継続中。(以下、筆者の投資結果)

“手堅く増やしたい層の分散先”として利用者が増えています。

為替での損失リスクが嫌な場合、円建てのCREALは相性の良い選択肢です。

\上場企業のお得キャンペーンなどを知る/

外貨建てMMFとは?まずは仕組みを理解しよう

外貨建てMMF(Money Market Fund)とは、米ドルや豪ドルなどの外国通貨建てで運用される投資信託の一種です。

主に信用力の高い国債・社債・金融機関の短期債などに投資し、安定した利息収入を得ることを目的としています。

外貨預金に似ていますが、実際には仕組みやリスクが大きく異なります。

外貨建てMMFの基本的な特徴

以下、特徴です。

- 元本保証はない(運用結果により損失が出る可能性)

- 為替の影響を受ける(円高・円安によって損益が変化)

- 解約が自由で流動性が高い

- 分配金が発生し、外貨ベースで再投資も可能

つまり、銀行預金よりも運用性があり、投資信託よりも安定性が高い「中間的な商品」と言えます。

しかし、低リスクとはいえ「安全」とは限りません。

次の章で“おすすめしない理由”を詳しく見ていきましょう。

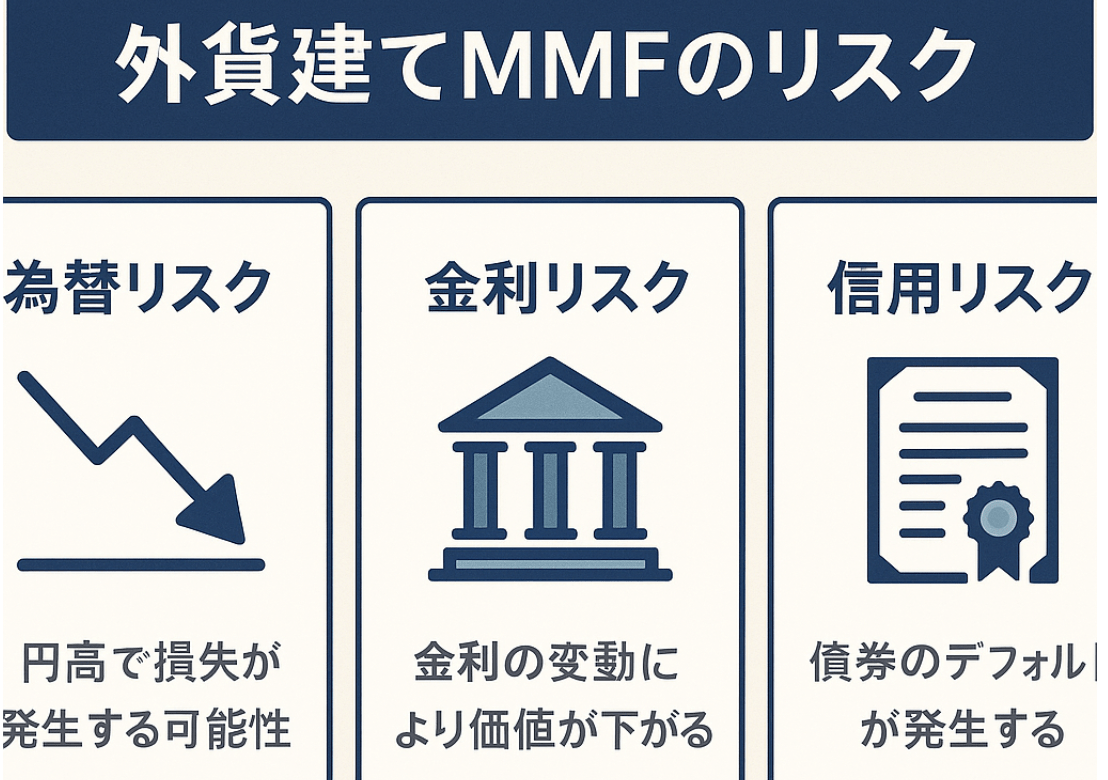

外貨建てMMFをおすすめしない理由:6つのデメリット

外貨建てMMFが「おすすめしない」と言われる背景には、以下の6つのリスクがあります。

どれも初心者が見落としやすいポイントですので、一つずつ丁寧に確認していきましょう。

1. 元本保証がない

外貨建てMMFは投資信託の一種であり、預金とは異なり元本保証がありません。

運用先の短期債券が値下がりしたり、為替が円高に動いたりすると、受け取る金額が投資額を下回る「元本割れ」のリスクがあります。

特に米ドルや豪ドルなど為替変動が激しい通貨では、為替の方向次第で損益が大きく動くため注意が必要です。

2. 円高になると損失につながる

外貨建てMMFで得られる収益は外貨ベースです。

円高になると、同じ外貨額でも日本円に換算した際に目減りします。

たとえば1ドル150円のときに購入し、後に140円になった場合、10円分の為替差損が発生します。

利回りが良くても、為替の動き次第では利益が相殺される可能性があります。

3. 金利低下で繰上償還や利回り低下のリスク

MMFは短期金利の動向に連動します。

金利が下がると運用益が減少し、場合によっては繰上償還(ファンド終了)になることもあります。

たとえば、世界的に利下げ局面に入った場合、高利回りを期待して買ったMMFの魅力が一気に低下することも。

特に米国金利が下がると、ドル建てMMFの分配金は減少傾向になります。

4. 信託報酬・為替手数料がかかる

外貨建てMMFは「売買手数料が無料」と言われることが多いですが、実際には見えないコストが存在します。

信託報酬(年率0.2〜0.7%程度)が差し引かれるほか、外貨の売買時に為替スプレッドがかかります。

これらのコストは運用成績を圧迫し、特に短期で売買を繰り返すとリターンを削る要因になります。

5. 取扱通貨・銘柄の選択肢が少ない

主要証券会社では米ドル建てMMFが中心で、豪ドルやNZドルなどは取り扱いが限られています。

複数の通貨で分散投資をしたい人にとっては、選択肢が少ないことがデメリットになります。

また、銘柄も限られているため、複数のファンドを比較して選ぶ自由度も低い傾向です。

6. 高利回り通貨ほどリスクが高い

「利回りが高い=お得」とは限りません。

トルコリラや南アフリカランド、ブラジルレアルなどの高金利通貨MMFは、通貨価値の下落リスクが非常に高いです。

結果的に損失を抱えるケースも多いです。

外貨建てMMFはボロボロだが毎月再投資の為替で再投資分の損益計算されるからリラ安継続してると為替差損が積みあがっていく

— Tigers (@Tigers59628313) May 22, 2023

トルコリラに関して言うと55万円投入して含み損45万表示になってるが売ると20万円分あるので実際とは15万差がある。個人じゃ使えないが投資会社なんかは節税に使ってそうw pic.twitter.com/CVX5yDMXpH

利回りの高さの裏には、必ず「相応のリスク」がある点を理解しておきましょう。

為替損を防ぐ!2000円分を上場企業からもらえる投資のキャンペーン!

「外貨MMFは気になるけれど、為替で損をするのは怖い…」

そう感じる人に選ばれているのが、CREAL(クリアル) という不動産クラウドファンディングです。

\上場企業から無料で2000円分もらう/

CREALは上場企業が運営、運用開始以来ずっと元本割れゼロを継続中。(以下、筆者の投資結果)

“手堅く増やしたい層の分散先”として利用者が増えています。

為替での損失リスクが嫌な場合、円建てのCREALは相性の良い選択肢です。

\上場企業のお得キャンペーンなどを知る/

外貨建てMMFのメリット:うまく使えば有効な運用手段にも

外貨建てMMFにも、一定のメリットがあります。

適切に使えば、外貨預金より有利に働く場合もあります。

ここでは主な5つのメリットを紹介します。

1. 外貨預金より税制面で有利

外貨預金では為替差益が雑所得扱いになるのに対し、MMFでは譲渡益として申告分離課税(最大20.315%)になります。

他の株式や投資信託と損益通算できる点も魅力です。

2. 利回りが比較的高い

短期債を中心に運用されているため、円預金よりも高い利回りを期待できます。

特に米ドル建てMMFでは、米国金利が上昇している局面で年3〜5%台の利回りも珍しくありません。

3. いつでも解約できる流動性

定期預金と違い、いつでも売却可能です。

解約手数料も基本的にかからず、「外貨を一時的に置いておく」運用にも向いています。

4. 少額から始められる

100ドル(約15,000円)ほどから購入できるため、外貨投資の入門として始めやすいのも特徴です。

初心者が為替の感覚をつかむ練習にも適しています。

5. 為替差益のチャンスもある

円安が進めば、外貨の評価額が上がり、為替差益を得られる場合もあります。

「外貨を持つ」こと自体が円安対策になる側面もあります。

外貨建てMMFをおすすめしない人・おすすめする人

投資の目的やリスク許容度によって、外貨建てMMFが向いているかどうかは異なります。

おすすめしない人

- 元本保証を重視し、少しの損も避けたい人

- 為替変動に敏感で、不安を感じやすい人

- 短期で大きな利益を求めるトレーダー型の人

おすすめかもしれない人

- 外貨預金よりも効率的に外貨を運用したい人

- 米ドルなど外貨を既に保有しており、有効活用したい人

- リスクを理解した上で、少額から始めたい初心者

外貨建てMMFをやってみた人の評判・口コミ

ここでは、実際に外貨建てMMFを買った人などの意見をまとめます。もう少し今月入金

— リンゴォ (@ume1096550) August 11, 2025

するかもやけど

10万円ドル転して

外貨建てMMF購入

コツコツ10年ぐらいで

資産構築😑 pic.twitter.com/71zjyOOeXP

moomoo証券で外貨建てMMFの取引きができるようになリました!!

— たかし@投資から節約まで (@aporo7777) April 24, 2025

一時保管している株式などの投資資金を、投資し回すまで外貨建てMMFに預けておくのも一つの手ですね😀 pic.twitter.com/xAd9jeVenY

余剰資金の一時的な運用先として外貨建てMMFを選ぶ人もいるようです。マクドナルド 米ドル建債券 クーポン4.45%の利金を106.41米ドルいただきました。外貨建てMMFに入金して、ドルで再投資します。2047年3月1日償還。マクドナルドはあるのだろうか。そして私はこの世にまだ居るのだろうか・・・。😇#投資家さんと繋がりたい pic.twitter.com/FeSQ1Uo50u

— ぽっぽファクトリー🐣 (@popoFactory) September 3, 2025

おはようございます☺

— 徳さん_Y@配当金100万円計画(老後資金積み立て中) (@Tokusan1968) August 29, 2025

もう投資中級者の方はご存じだとは思いますが・・

余剰資金を遊ばせておくのも

もったいないですよね?

米国株やADRドル建て貰った配当金は少しでも

パフォーマンスを上げるために外貨建てMMFに

入れてみては?

一番大きなポイントはココ👇👇… pic.twitter.com/RLE18vRXqU

楽天証券が勧めてくるので配当で余ってるドル使って外貨建MMF入れてみました

— ْ (@angel_class_sss) June 7, 2025

米国ETF配当金の方針は

SPYD購入メインとしつつ足りないときに外貨建てMMF突っ込むとかにしようか pic.twitter.com/chqum34wee

外貨建てMMFに関するQ&A

Q. 外貨建てMMFはやめとけ?

外貨建てMMFは「おすすめしない」と言われる理由もありますが、すべての人に不向きなわけではありません。

目的が「外貨の一時運用」「短期の金利収益」であれば1つの選択肢になりえます。

Q. 外貨建てMMFと外貨預金の違いは?

最大の違いは「課税方法」です。

外貨預金は、為替差益が雑所得扱い。

一方、MMFは分離課税(最大20.315%)で、税制面では有利です。

Q. 外貨建てMMFはNISAで運用できる?

原則としてNISA口座では購入できません。

特定口座・一般口座での運用が基本です。

Q. 元本割れしたことはある?

過去に元本割れした事例があります。

リスクはゼロではありません。

Q. SBI証券や楽天証券ではどんな銘柄を扱っている?

SBI証券や楽天証券では、フィデリティ、ブラックロックなどの外貨建てMMFを扱っています。

米ドル・豪ドル・NZドルなど主要通貨に対応しており、手数料や信託報酬で選ぶのがポイントです。

まとめ:外貨建てMMFで失敗する可能性あり

外貨建てMMFは、外貨を活用した短期運用手段として有効ですが、為替や金利の影響を強く受けます。

「高利回りだからお得」と考えるのではなく、どの通貨で、どんなリスクを取っているかを理解することが大切です。

慎重に投資すべきかを判断するのが賢明でしょう。

無料でお得!2000円分を上場企業からもらう方法

「外貨MMFは気になるけれど、為替で損をするのは怖い…」

そう感じる人に選ばれているのが、CREAL(クリアル) という不動産クラウドファンディングです。

\上場企業から無料で2000円分もらう/

CREALは上場企業が運営、運用開始以来ずっと元本割れゼロを継続中。(以下、筆者の投資結果)

“手堅く増やしたい層の分散先”として利用者が増えています。

為替での損失リスクが嫌な場合、円建てのCREALは相性の良い選択肢です。

\上場企業のお得キャンペーンなどを知る/

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー