金利上昇で不動産投資はどう変わる?リスク・メリットと5つの対策

公開日 2026/07/09

最終更新日 2026/07/09

share:

「金利が上がると自分の物件の返済・利回り・資産価値はどうなる?」と心配している方は多いのではないでしょうか。

2026年6月、無担保コールレートを1.0%程度で推移するように促し、いわゆる「金利のある世界」が本格化しました。*2

金利上昇はデメリットばかりではなく、インフレ下では追い風になる側面もあるため、リスクと対策、そしてメリットの両面を具体例とともに解説します。

2026年6月最新:日銀の利上げで「金利のある世界」が本格化

まずは、いま金利が置かれている状況を整理します。

政策金利1.0%到達

2026年6月16日の金融政策決定会合で、日本銀行は政策金利を0.75%から1.0%へ0.25%引き上げることを決めました。*1

この0.25%の利上げにより、政策金利は約31年ぶり(1995年以来)の水準に達しました。

結論

金利上昇はもはや「これから起きるかもしれない話」ではなく、すでに始まっている現実として不動産投資の前提に組み込む段階にあります。

金利正常化が「27年夏」までが勝負とされる理由

一部メディアでは、日銀の金利正常化は「27年夏までが勝負」だと指摘されています。*1

これは、2027年7月に高田・田村の両審議委員が任期満了を迎え、後任人事によって政策運営の議論に影響が出る可能性があるためです。*1

つまり、今後しばらくは利上げ方向の圧力が続きやすく、変動金利で借りている投資家にとっては金利上昇を前提にした備えが求められる局面だといえます。

物価上振れリスクと今後の利上げペースの見通し

利上げの背景には、想定を上回る物価上昇(インフレ)への警戒があります。

植田総裁は2026年6月3日の講演で、今年度の消費者物価の前年比伸び率を政策委員の中央値で+2.8%と見込んでいると述べました。*3

さらに、年度内の一定の時期には物価上昇率が3%を超える見込みであるとも説明しています。*3

物価の上振れリスクが高まると判断される場合には利上げの是非をしっかり議論する必要がある、との考えも示されました。*3

ポイント

インフレが続く限り、金利には上昇方向の力がかかり続けます。

金利上昇が不動産投資に与える3つの影響

金利が上がると、不動産投資には大きく3つの経路で影響が及びます。

1. 借入金利の上昇による返済負担の増加

もっとも直接的な影響は、ローンの利息が増えて毎月の返済負担が重くなることです。

不動産投資は自己資金にローンを組み合わせて物件を買う「レバレッジ」が前提のため、借入金利の上昇は家賃収入から差し引かれるコストを直接押し上げます。

借入残高が大きいほど、金利がわずかに動くだけでも毎年の利息負担は大きく変わり得ます。

返済負担の増加は、手元に残るキャッシュフローをそのまま削るため、金利上昇局面で最初に意識すべき影響です。

2. キャップレート上昇(イールドギャップ縮小)による物件価格への圧力

2つ目は、物件の価格そのものが下押しされる影響です。

不動産の価格は、年間の純収益をキャップレート(還元利回り)で割って評価されるのが基本です。

キャップレートは「長期国債の利回りに相当するリスクフリーレート+立地リスクプレミアム+不動産投資のリスクプレミアム」に分解して考えられ、金利が上がるとリスクフリーレートの上昇を通じてキャップレートにも上昇圧力がかかります。

キャップレートが上がると同じ純収益でも評価額は下がるため、物件価格には下落方向の力が働きます。

借入金利が上がってイールドギャップが縮むと、投資としての採算が悪化し、買い手がつきにくくなって価格が調整されやすくなります。

3. 融資審査の厳格化と買い手需要の変化

3つ目は、融資の受けやすさと市場の買い手需要が変わる影響です。

金利が上がると、金融機関は返済余力をより慎重に見るようになり、融資審査が厳しくなったり、自己資金をより多く求められたりする傾向があります。

借りられる金額が減れば、市場全体で買える人が減り、物件への需要が細って価格の頭が抑えられます。

融資環境の引き締まりは、売却時の出口にも影響するため、購入時点で意識しておく必要があります。

あわせて読みたい 金利上昇で不動産価格が下がる理由と対策を解説!日銀利上げでどうなる?金利上昇リスクの大きさを左右する3つの条件

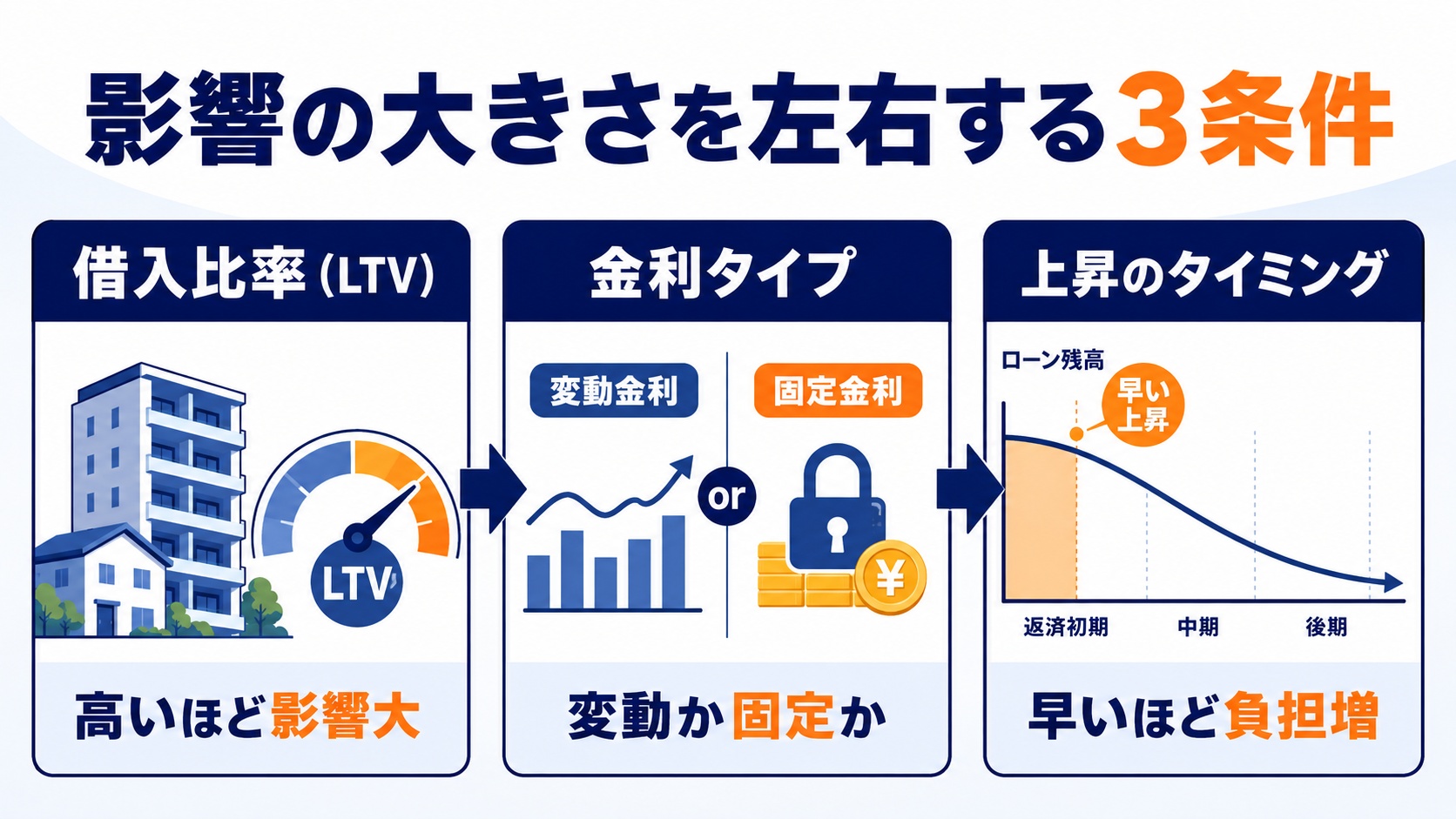

同じ利上げでも、受ける打撃は投資家によって大きく異なります。

リスクの大きさは、次の3つの条件で決まります。

1. 借入比率(LTV)が高いほどインパクトが大きい

1つ目は、物件価格に対してどれだけ借りているか(LTV=Loan to Value)です。

借入比率が高いほど利息の絶対額が大きくなるため、金利が上がったときの返済負担の増え方も大きくなります。

逆に自己資金を厚くしてLTVを抑えていれば、同じ利上げでも影響は限定的です。

フルローンに近い高LTVは、金利上昇に対してもっとも脆い状態だといえます。

2. 変動金利か固定金利か——金利タイプによる差

2つ目は、金利タイプです。

変動金利は、市場金利の変動が借り手の適用金利に反映される仕組みで、金利が低い代わりに上昇リスクを借り手が負います。*5

固定金利は、借入時に将来にわたる適用金利と返済額が確定するため金利上昇の不安がない一方、変動より金利は高めに設定されます。*5

| 比較項目 | 変動金利 | 固定金利 |

|---|---|---|

| 当初の金利水準 | 低い | 高め |

| 金利上昇リスク | 借り手が負う | 借入時に確定 |

| 返済額の見通し | 変わり得る | 一定で読みやすい |

3. 早期に金利上昇が起きるほど総返済額が膨らむ

3つ目は、金利上昇が起きるタイミングです。

ローンの序盤は借入残高が大きいため、早い段階で金利が上がるほど、上乗せされる利息の総額は大きくなります。

逆に残高が減った後半で上がるなら、影響は相対的に小さくて済みます。

「今まさに金利が上がっている」局面は、残高が大きい投資家ほど不利に働くという点に注意が必要です。

あわせて読みたい 不動産投資ローンと住宅ローンの違いは?併用・代用はできる?返済額はどれだけ増える?金利上昇シミュレーションの考え方

「金利が上がると返済はどう変わるのか」を、シミュレーションの読み方として整理します。

数値例は目安であり、実際の借入条件で試算することが前提です。

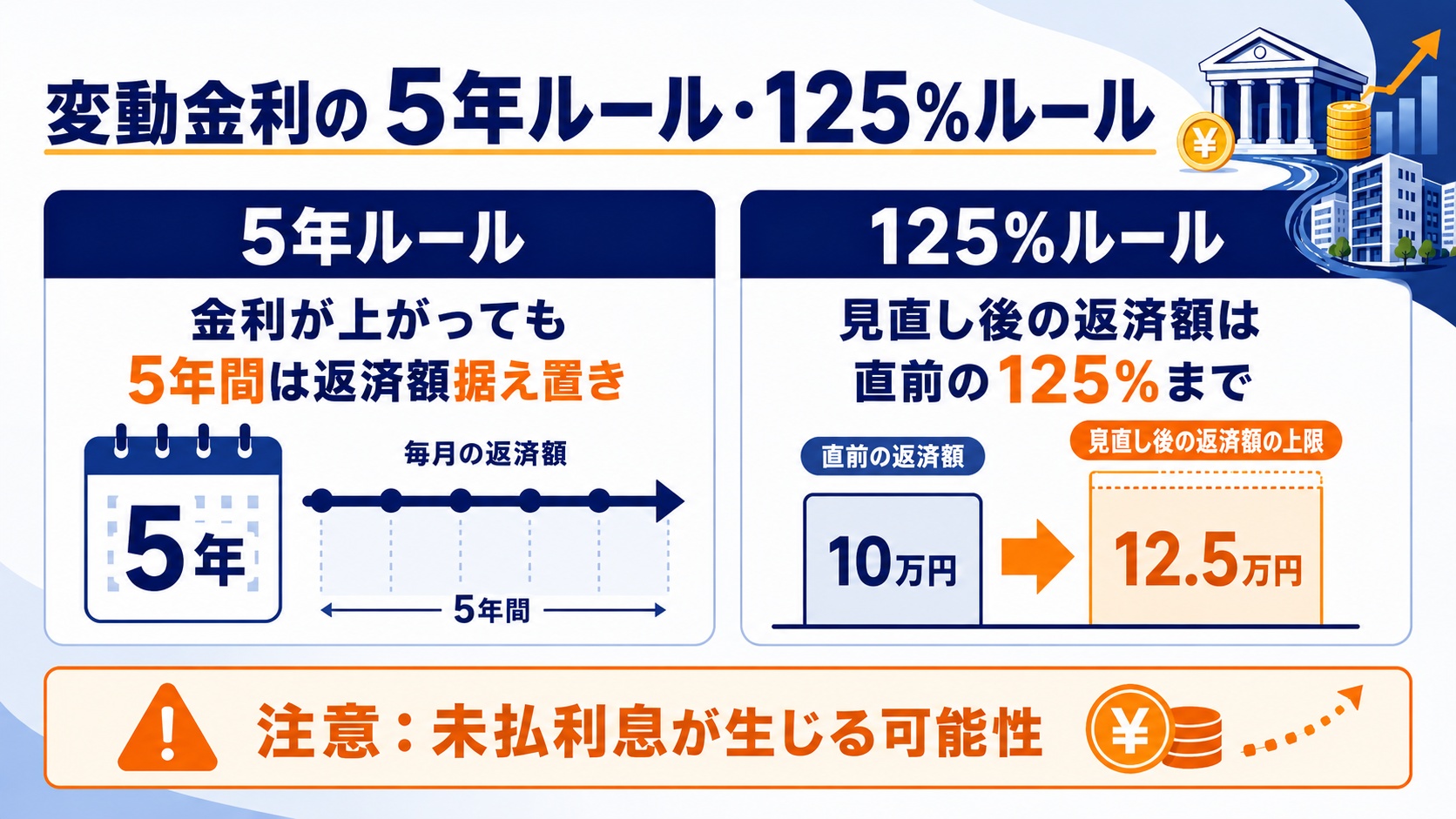

変動金利の「5年ルール」「125%ルール」の仕組みと注意点

変動金利には、返済者を急な負担増から守るための2つのルールがあります。

5年ルールは、金利が上昇しても5年間は毎月の返済額が据え置かれる仕組みです。*4

125%ルールは、返済額の見直し時に、新しい返済額が直前の返済額の125%を超えないように設定される仕組みです。*4

たとえば毎月10万円だった返済額は、見直し後も最大12.5万円までに抑えられます。*4

返済額が据え置かれても、そのなかで利払いに充てる部分が増え、元金の返済が後ろ倒しになります。*4

金利が大きく上がると、返済額では利息すら払いきれない「未払利息」が生じる可能性がある点にも注意が必要です。*4

金利上昇局面でキャッシュフローが悪化するメカニズム

不動産投資のキャッシュフローは、家賃収入からローン返済や経費を差し引いた残りです。

金利が上がると返済額に占める利息が増えるため、家賃が同じでも手元に残るお金は目減りします。

家賃はすぐには上げにくい一方で利息は即座に増えるため、金利上昇局面では収支が先にマイナス方向へ動きやすいのが実情です。

手元資金の余裕がないと、金利上昇時にキャッシュフローが赤字へ転じるリスクがあるため、余力を持った運用が欠かせません。

公的データで確認する不動産投資ローン金利の推移

金利の実勢は、公的機関が公表するデータで確認するのが基本です。

住宅金融支援機構は、民間金融機関の住宅ローン金利の推移など、金利に関する情報を継続的に公表しています。*5

不動産投資ローンの金利は住宅ローンより高めに設定されるのが一般的ですが、変動金利は市場金利に連動するため、日銀の利上げ局面では上昇方向に動きやすくなります。*5

特定の広告金利ではなく、こうした公的データで大きな流れを押さえておくことが、冷静な判断につながります。

金利上昇リスクへの5つの対策

金利上昇リスクは、あらかじめ手を打っておくことで十分にコントロールできます。

代表的な対策は次の5つです。

- 固定金利への借り換え・固定比率の見直し

- 繰り上げ返済による借入残高(LTV)の圧縮

- 高利回り・好立地物件で吸収余地を確保する

- 自己資金比率を高めて返済比率を下げる

- 金利動向を前提にした出口戦略を持つ

1. 固定金利への借り換え・固定比率の見直し

もっとも直接的な対策は、金利上昇の影響を受けにくい固定金利の比率を高めることです。

固定金利は借入時に返済額が確定するため、将来の利上げに対する不安を抑えられます。*5

ただし固定金利は変動より当初金利が高いため、上昇不安を減らす「保険料」として割高分を受け入れられるかで判断するのが現実的です。

2. 繰り上げ返済で借入残高(LTV)を圧縮する

2つ目は、繰り上げ返済で借入残高そのものを減らすことです。

残高が減れば利息の計算対象が小さくなり、金利が上がっても負担の増え方を抑えられます。

手元資金とのバランスを取りながら残高を圧縮することで、金利上昇への耐性を高められます。

3. 高利回り・好立地物件で金利上昇の吸収余地を確保する

3つ目は、利回りと立地で金利上昇を吸収できる余地をつくることです。

そもそもの利回りが高く、借入金利との差(イールドギャップ)に余裕があれば、多少金利が上がっても採算が崩れにくくなります。

また、賃貸需要の底堅い好立地なら空室リスクが低く、家賃の維持・上昇も期待しやすいため、金利上昇の影響を和らげられます。

4. 自己資金比率を高めて返済比率を下げる

4つ目は、購入時の自己資金を厚くしてLTVを下げることです。

借入比率が下がれば利息の絶対額が小さくなり、金利上昇のインパクトも比例して小さくなります。

フルローンを避けて自己資金を入れておくことは、金利上昇局面での安全弁になります。

5. 金利動向を前提にした出口戦略(売却タイミング)を持つ

5つ目は、売却まで含めた出口戦略を最初から描いておくことです。

金利が上がると物件価格には下押し圧力がかかるため、いつ・どんな条件なら売るのかをあらかじめ決めておくと、判断が遅れて含み損を抱えるリスクを減らせます。

金利正常化が「27年夏」までが節目とされる今は、出口を意識した保有計画の見直しに適したタイミングだといえます。

あわせて読みたい 金利0.75%時代にやってはいけない不動産投資とは?現物ローンとクラファンの使い分け3原則「借りすぎない」「脱・利回り」「超分散」金利が上がると不動産投資にメリットはある?

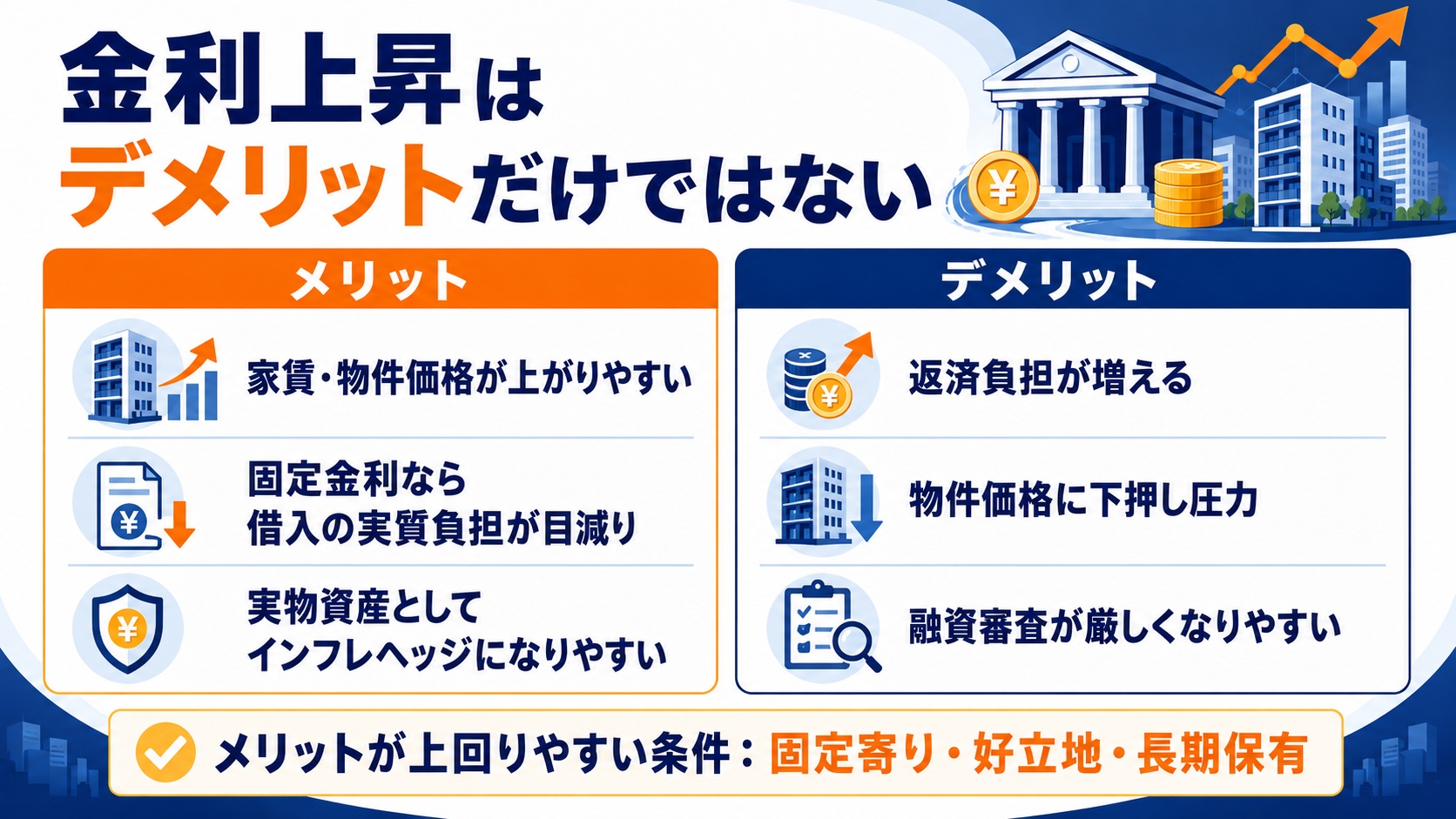

金利上昇=デメリットばかりではありません。

利上げの背景にあるインフレは、実物資産である不動産に追い風となる側面もあります。

デメリットと両面から冷静に評価します。

◎ メリット

- インフレで家賃・物件価格が上がりやすい

- 固定金利なら借入の実質負担が目減りする

- 実物資産としてインフレヘッジになりやすい

△ デメリット

- 返済負担が増える

- 物件価格に下押し圧力がかかる

- 融資審査が厳しくなりやすい

インフレ下で家賃・物件価格が上昇しやすい理由

今回の利上げは、物価上昇を抑えるために行われています。*3

裏を返せば、いまはインフレが進んでいる局面であり、モノやサービスの値段とともに家賃や物件価格も上がりやすい環境だといえます。

賃料が物価に連れて上がれば、家賃収入の増加が金利上昇の負担を一部相殺してくれる可能性があります。

固定金利なら借入の実質負担が目減りする(インフレヘッジ)

インフレ下では、お金の価値そのものが目減りしていきます。

固定金利でローンを組んでいれば返済額は一定のままなので、物価や家賃が上がるほど、相対的に見た借金の実質的な重さは軽くなっていきます。

これがローンを活用した不動産投資が「インフレに強い」といわれる理由の一つで、実物資産としての不動産がインフレヘッジになりやすい根拠でもあります。

メリットがデメリットを上回る条件と「長期保有」の前提

ただし、メリットが自動的に得られるわけではありません。

家賃や物件価格が上がるには時間がかかる一方、金利上昇による返済増はすぐに効くため、短期では負担が先行しやすいのが実情です。

メリットが上回るのは、固定寄りの金利・好立地・長期保有という条件が揃ったときだと考えるのが現実的です。

短期の値上がり益狙いよりも、腰を据えた長期保有のほうがインフレの追い風を受け取りやすい戦略だといえます。

あわせて読みたい 【インフレ】1ドル200円になったらお金と不動産の価値はどうなる?円安と物価高に備える方法金利上昇と不動産投資についてよくある質問(FAQ)

金利上昇と不動産投資について、よく寄せられる疑問に答えます。

Q. 金利が上がったら不動産投資はやめるべき?

金利が上がったからといって、一律にやめるべきという結論にはなりません。

LTVが低く固定寄りで、好立地・高利回りの物件を長期で保有しているなら、金利上昇の影響は吸収しやすいためです。

重要なのは「やめるか続けるか」ではなく、本記事の5つの対策で自分の物件のリスクを点検し、コントロールできる状態にすることです。

Q. いまから変動金利で借りるのは危険?

変動金利が一概に危険というわけではありませんが、いまは金利上昇局面である点を踏まえる必要があります。

日銀の正常化が「27年夏」までが節目とされ、当面は利上げ方向の圧力が続きやすいためです。*1

変動で借りるなら、5年ルール・125%ルールの仕組みと未払利息のリスクを理解し、金利が上がっても耐えられる余力を確保しておくことが前提になります。*4

Q. 金利上昇局面で物件価格は必ず下がる?

金利上昇はキャップレートの上昇を通じて価格に下押し圧力をかけますが、価格が必ず下がると決まっているわけではありません。

インフレによる家賃上昇や、賃貸需要の強い好立地では、下押し圧力を家賃の上昇が打ち消して価格が底堅く推移することもあるためです。

金利という一つの要因だけでなく、立地・需給・インフレを合わせて見ることが大切です。

金利上昇局面でも備え次第で不動産投資は続けられる

2026年6月、日銀の利上げで政策金利は約31年ぶりの1.0%に達し、金利上昇は現実の前提になりました。*1

金利上昇は返済負担・物件価格・融資環境に効きますが、そのインパクトはLTV・金利タイプ・上昇の早さで大きく変わります。

固定化・繰り上げ返済・好立地高利回り・自己資金・出口戦略という5つの対策を組み合わせれば、リスクは十分にコントロールできます。

さらに、金利上昇の裏にあるインフレは、家賃・物件価格の上昇や借入の実質目減りという追い風にもなり得ます。

正しく備えれば、金利上昇局面でも不動産投資は続けられるというのが本記事の結論です。

あわせて読みたい インフレに強い資産ランキング:個人が投資・運用で対策できるポートフォリオは?※出典

*1:ダイヤモンド・オンライン|植田日銀の金利正常化は「27年夏」までが勝負!?真価が問われる"物価上振れ"対応

*3:日本銀行|【講演】植田総裁「最近の経済・物価情勢と金融政策運営」(きさらぎ会)

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー