「オープンハウスのアメリカ不動産投資で節税ができると聞いたけれど、本当?」

「実際の評判や、メリット・デメリットを客観的に知りたい。」

オープンハウスは「アメリカ不動産投資」の分野でも国内トップクラスの実績を持っています。

ドル建て資産の形成やインフレヘッジとして注目される一方で、過去の税制改正などの背景から「節税目的で買うと失敗する」という声も聞かれます。

結論、税制改正のルールを正しく理解せずに個人で購入すると節税効果は得られません。

しかし、仕組みを理解し、中長期的な資産形成や法人での利益繰り延べ目的であれば、現在でも選択肢となりえます。

本記事では、オープンハウスのアメリカ不動産投資の評判、メリット・デメリットを整理。

購入を真剣に検討したものの最終的に見送った私自身のリアルな経験談を交えて、客観的に徹底解説します。

・オープンハウスはアメリカ不動産の仕入れから管理、売却までワンストップで提供

・2020年の税制改正により、個人での節税は封じられた

・法人での購入であれば、現在も減価償却による「利益の繰り延べ(節税)」効果が期待できる

・アメリカの人口増を背景とした堅調な住宅需要や、ドル建て資産を持てる点がメリット

・為替リスク、現地を見ずに契約するハードル、融資の金利コストなどが主な注意点

・投資判断に際しては、自身の資金力、為替相場の環境などを冷静に見極める必要がある

1. オープンハウスのアメリカ不動産投資とは?なぜ人気なのか

オープンハウスのアメリカ不動産投資は、主にテキサス州やジョージア州など、人口増加と経済成長が著しいエリアの中古木造住宅をターゲットにしています。

日本の不動産市場とは異なり、アメリカでは中古住宅の市場が非常に活発です。

建物価値が経年劣化でゼロになりにくく、長期的に値上がりが期待できるという特徴があります。

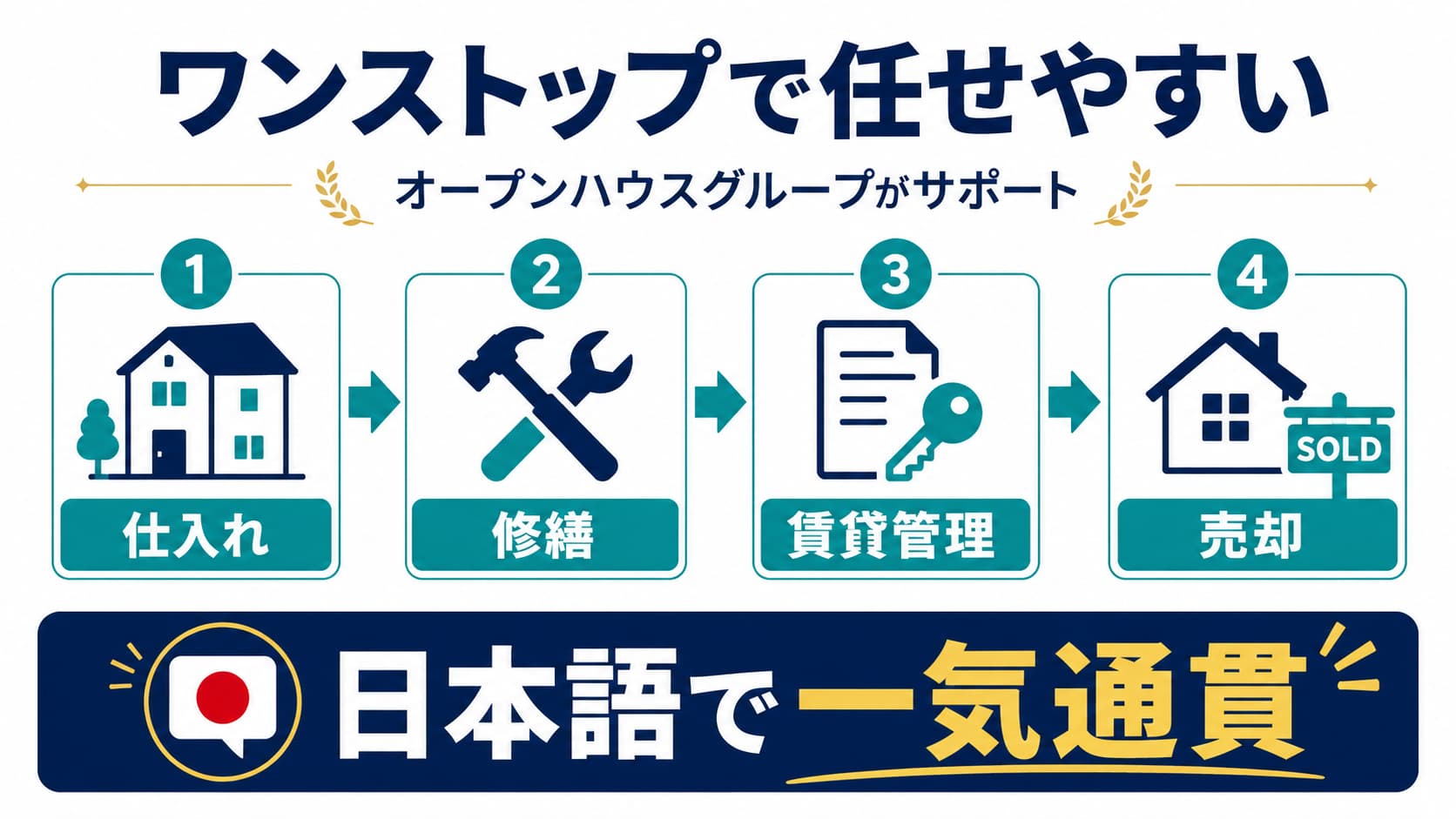

ワンストップでサポートしてもらえる

同社の最大の特徴は、現地の物件仕入れ、修繕、賃貸管理、

そして最終的な売却出口までを、グループ会社を通じて一気通貫(ワンストップ)でサポートしてくれる点です。

時差や言語の壁がある海外投資において、日本の大手上場企業が窓口となって日本語でトータルサポートしてくれます。

この安心感が、多くの富裕層や投資家に選ばれている理由です。

2. 「節税で失敗」と言われる真相と税制改正の罠

ネット上で「失敗する?」という声がある背景には、2020年(令和2年)に行われた重要な「税制改正」が関係しています。

投資を検討する前に、このルールの違いを完璧に把握しておく必要があります。

個人での「損益通算」による節税は不可に

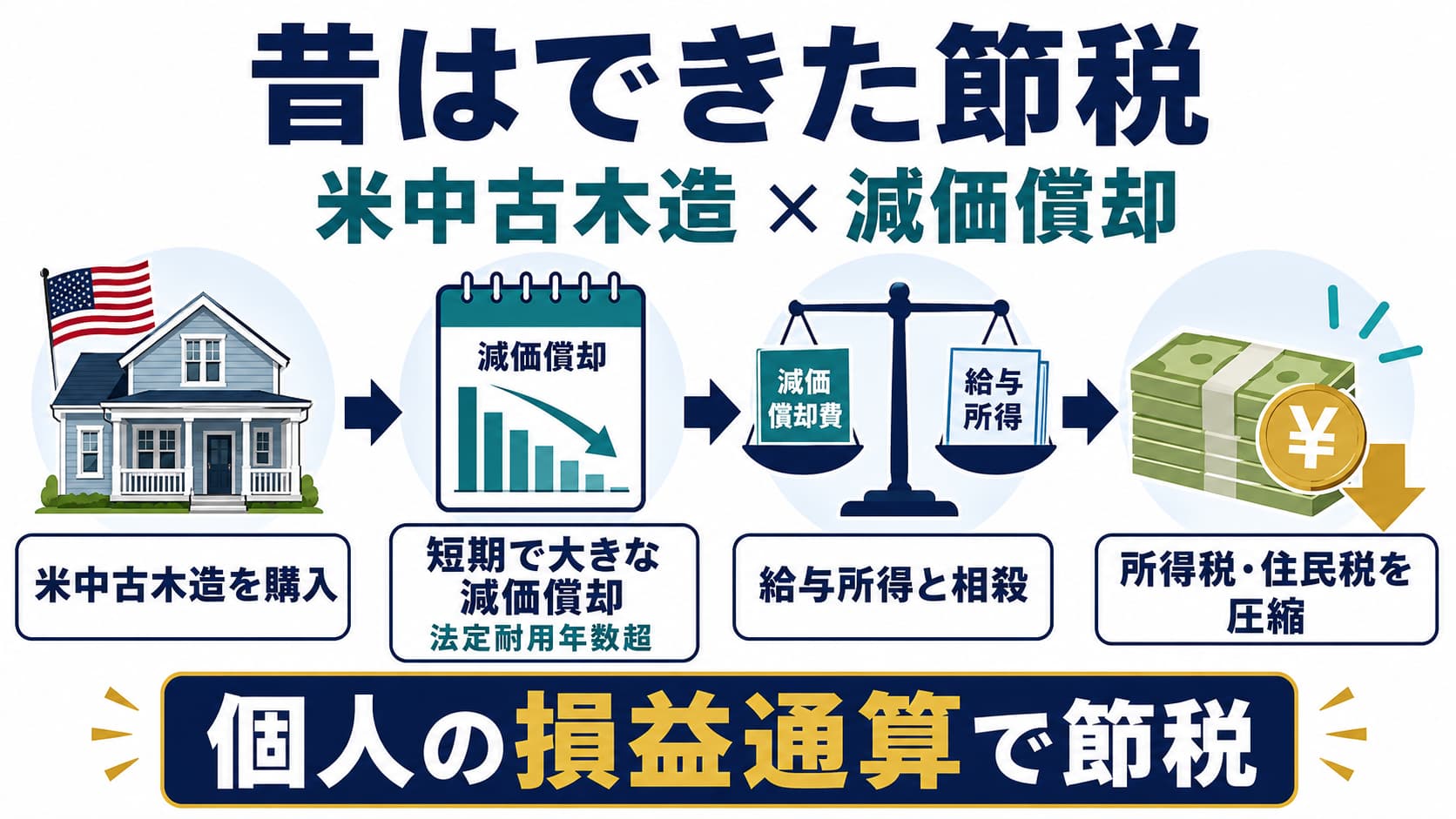

かつては、アメリカの中古木造住宅を購入する投資手法が流行していました。

法定耐用年数を超えた物件であれば、4年間といった短期間で大きな減価償却費を計上できたためです。

この減価償却費を、個人の本業の所得(給与所得など)と相殺します。

これにより、所得税や住民税を大きく抑える節税スキームとして活用されていました。

現在は、かつての損益通算ができない

しかし、2020年の税制改正によって状況が一変しました。

個人が海外の不動産から生じた損失(減価償却費に起因する赤字など)について、新しいルールが適用されたためです。

現在では、これらの損失を他の所得と損益通算することはできない仕組みに変更されています。

これにより、個人での「節税目的」での購入は意味をなさなくなり、古い情報のまま購入を検討した人が「失敗した」と感じる原因となっています。

法人での購入であれば「利益繰り延べ」の節税効果は健在

一方で、この税制改正は「個人」を対象としたもの。

「法人(企業)」では、まだ節税を狙えます。

そのため、現在でも法人が黒字決算の際にアメリカ中古不動産を購入し、減価償却費を活用して課税所得を圧縮する「利益の繰り延べ」としての節税手法は有効です。

将来の退職金支払い時期や、赤字が見込まれる年度に合わせて物件を売却し、利益を平準化させる目的として、企業オーナーに現在も活用されています。

3. オープンハウスの米国不動産のメリット・デメリット

ここでは、メリットとデメリットをまとめました。

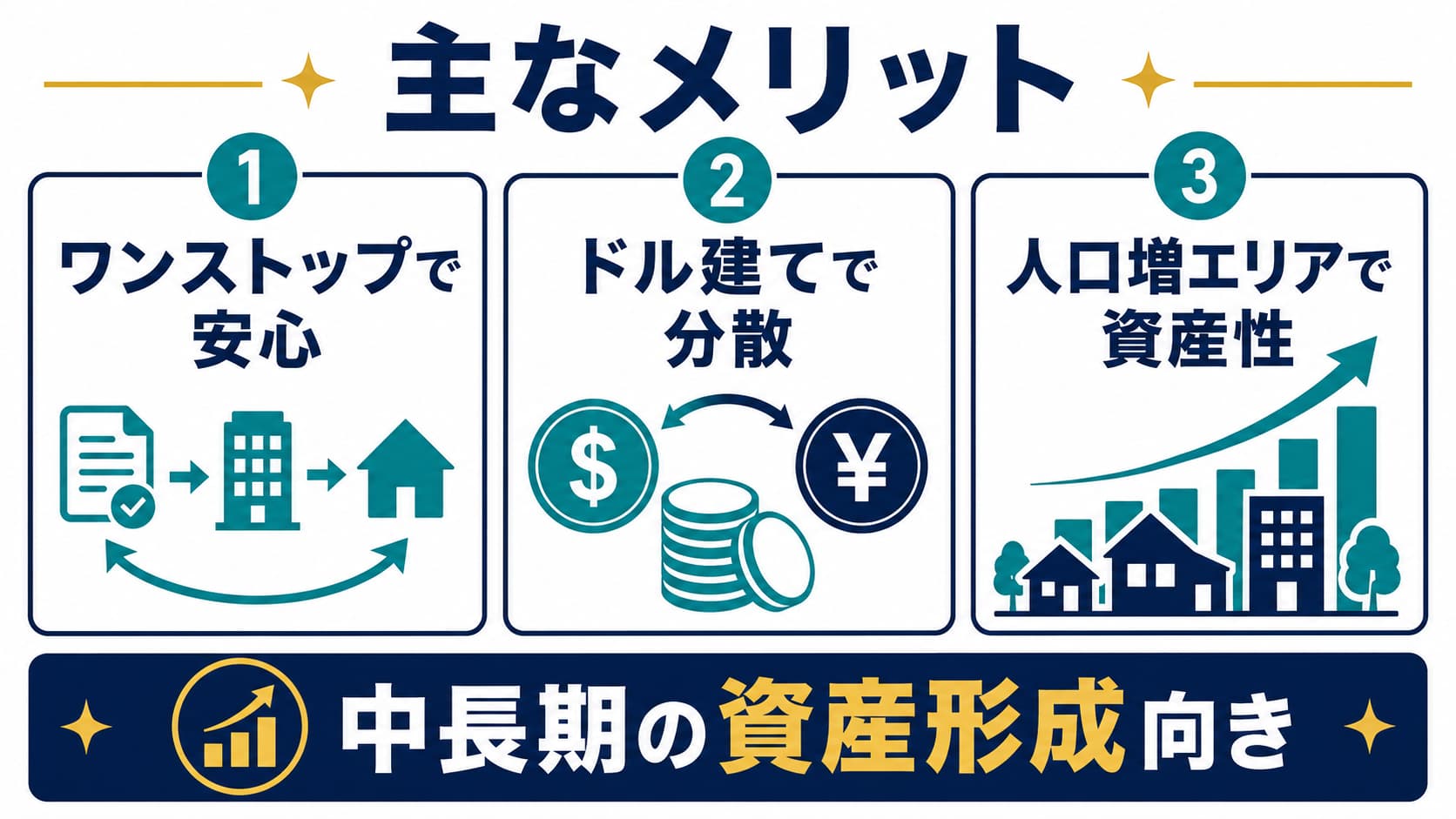

主なメリット

ワンストップ体制の安心感:購入後の建物修繕、テナント付け、売却まですべてオープンハウスグループが日本語で代行してくれます。

ドル建て資産でのインフレヘッジ:資産の一部を米ドルに換えて保有できるため、日本円の価値低下(円安)に備えることができます。

資産性:人口が増加しているアメリカの主要エリアであるため、長期的には家賃収入と物件価格の上昇が期待できます。

主なデメリットと注意点

為替リスクの存在:購入時よりも売却時に円高が進んでいた場合、米ドル建てで利益が出ていても、日本円に換算した際に元本割れが生じる可能性があります。

実物を確認しにくい:海外不動産であるため、現地に赴いて自分の目で物件をチェックすることが物理的に困難な場合が多く、データや写真での判断が中心となります。

維持・修繕コスト:アメリカは地震が少ない反面、ハリケーンなどの自然災害リスクや、現地の物価高・人件費高騰による修繕費の負担が重くなることがあります。

4. 【検討レビュー】私が購入を見送った4つのリアルな理由

私自身、将来の資産形成の選択肢として、オープンハウスのアメリカ不動産投資を真剣に検討し、説明を聞いたことがあります。

当時の経済環境や自身の投資スタンスと照らし合わせた結果、最終的に購入を見送る決断をしました。

その際のリアルな検討ポイントを共有します。

① 現地の物件を一度も見ずに契約することへの心理的ハードル

国内の不動産投資であれば、現地に足を運んで周辺の雰囲気や建物の状態を確認するのが鉄則です。

しかしアメリカ不動産の場合、オープンハウスが提示する写真やシミュレーションデータだけを信じて、数千万円の契約を結ぶ必要があります。

どれだけサポートが手厚くても、一歩踏み出すには相応の心理的ハードルを感じました。

② 1ドル150円という歴史的な円安期における為替の不透明さ

私が真剣に検討していた時期は、為替相場が1ドル150円前後という、歴史的な円安水準でした。

「ここからさらに円安が進むのか、あるいは円高に巻き戻るのか」の予測が非常に難しく、為替リスクが最大化している時期に見えました。

アメリカ不動産投資で大きく儲かっていたのは、2010年代の「1ドル100~110円といった円高の時代」に仕込んでいた人たちです。

すでに円安に振れ切った状態からのエントリーは、高値掴みになるリスクを拭いきれませんでした。

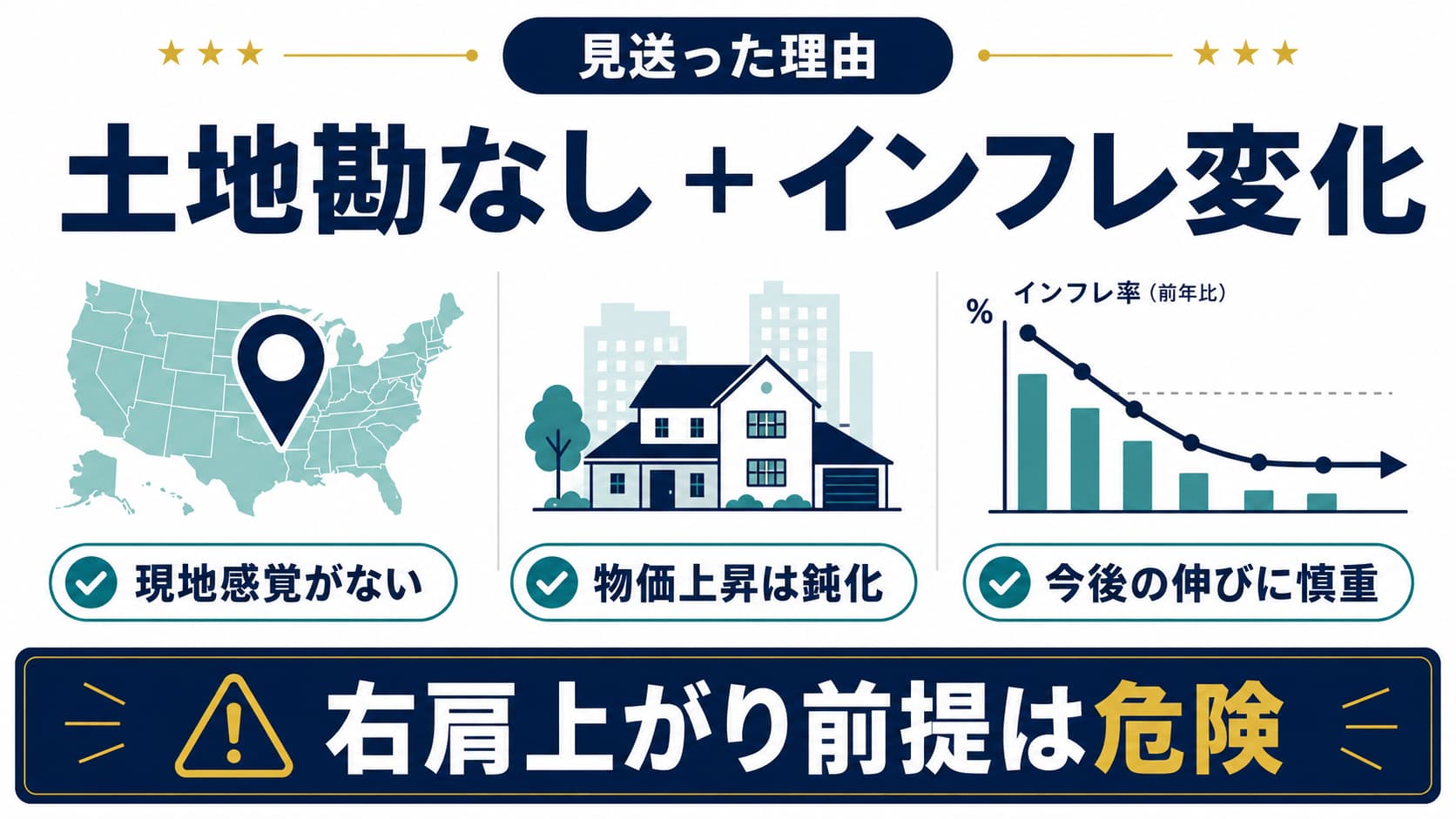

③ 現地の土地勘のなさとインフレ環境の変化

テキサス州やジョージア州が成長しているというデータは理解できても、自分自身にそのエリアのリアルな土地勘が全くありませんでした。

さらに、検討当時は長らく続いていたアメリカの急激なインフレ(物価高騰)が一定の落ち着きを見せ、沈静化しつつある時代でもありました。

「これまでのような右肩上がりの爆発的な物件価格上昇が、今後も同じペースで続くのか」という点に慎重にならざるを得ませんでした。

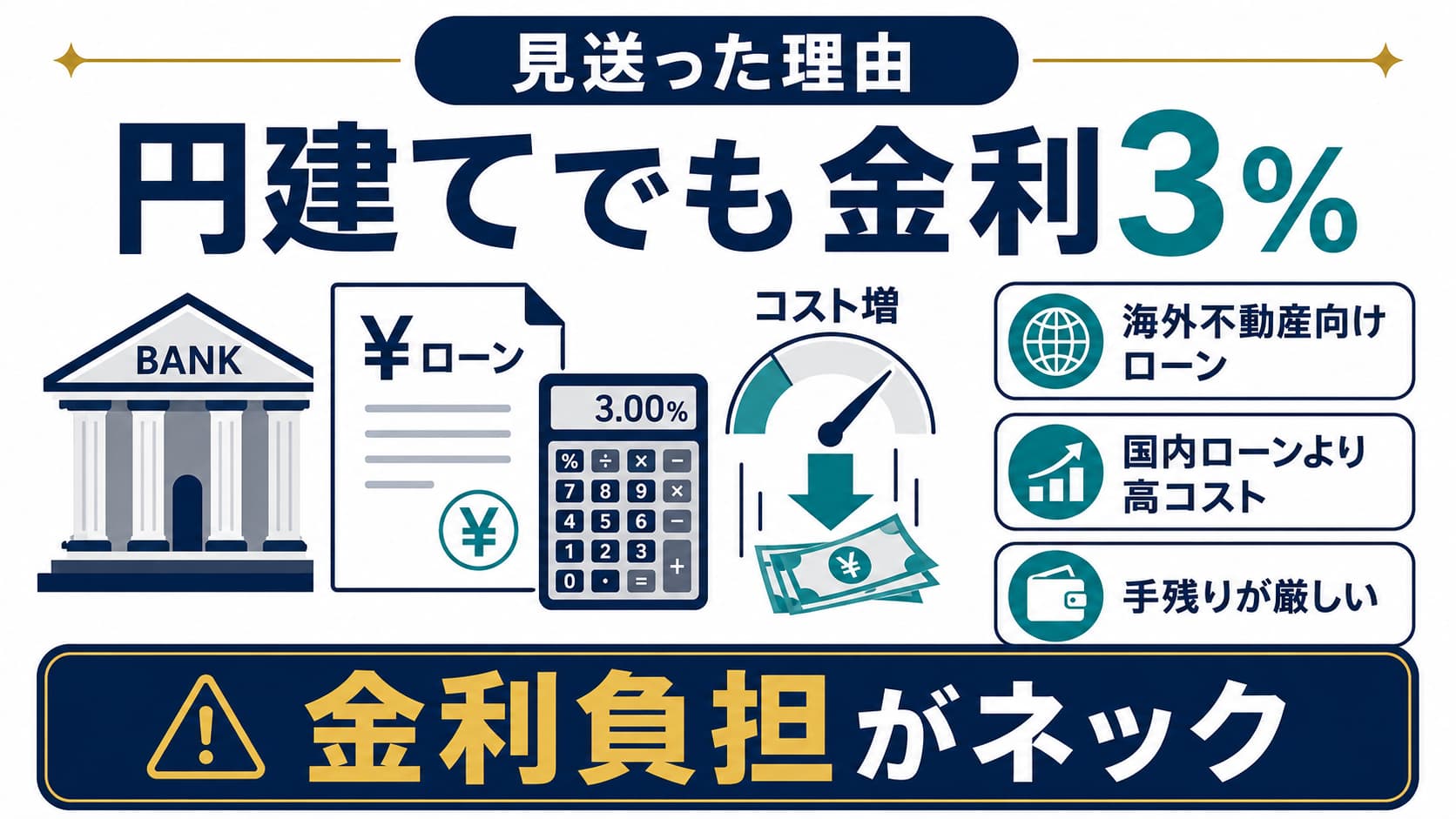

④ 円建て調達なのに「金利3%」というコスト面のネック

資金の調達にあたり、国内の金融機関等を利用した円建てでの融資スキームを提示されました。

当時は、日本国内の住宅ローンや一般の実需ローンであれば超低金利で調達できた時代です。

しかし、海外不動産向けの特別ローンのため、円建て調達であるにもかかわらず「金利3%」という設定でした。

国内の投資物件に比べて金利コストの負担が重く、家賃収入からローンの支払いを引いた手残りが想定より厳しくなる点がネックとなりました。

5.オープンハウスの米国不動産に向いている人・向いていない人

向いている人(検討の価値あり)

こちらは、法人のオーナー向けの投資です。

利益の繰り延べ(節税)手段を探している企業や、すでに十分な日本円の資産がある富裕層に適しています。

ドルの実物資産へ分散投資したい方や、長期保有ができる資金力のある方に向いています。

向いていない人

個人での節税を主目的と考えている方には不向きです。

1ドル150円前後のブレに毎月一喜一憂してしまう方も見送るべきです。

また、物件を自分の目で一度も見ずに契約することに強い不安を感じる方にもおすすめできません。

6. まとめ:オープンハウスの米国不動産は怪しい?

オープンハウスのアメリカ不動産投資における評判、節税の事実関係、そして具体的なリスクについて解説しました。

この投資商品は、怪しいものではなく、上場企業のワンストップ体制のもとでアメリカの実物資産を持てる仕組みです。

しかし、投資である以上、誰にでもおすすめできるわけではありません。

周りの成功体験に流されることなく、自分自身の財務状況、そして投資の目的を天秤にかけながら、冷静に判断を下すようにしてください。

【免責事項】

本記事は、インターネット上の公開情報、各種メディアによる報道、および個人の検討経験に基づき、客観的かつ中立的な視点から情報提供を行うことを目的として作成されています。

オープンハウスが提供する特定の不動産商品の価値や、将来の為替相場・地価の動向を保証、あるいは不当におとしめる意図は一切ございません。

海外不動産投資には、元本割れ、為替変動、金利上昇、現地の法改正などの様々なリスクが伴います。

実際の投資判断や融資契約、税務上の手続きに際しては、ご自身の責任において税理士や専門の事業者にご確認のうえ、慎重に行ってください。