不動産投資の失敗率はどのくらい?本当に高い?データで見る実態と対策

公開日 2026/07/09

最終更新日 2026/07/09

share:

「不動産投資は9割が失敗する」といった言葉を目にして、一歩を踏み出せずにいる方は少なくありません。

この記事は、これから不動産投資を検討している方に向けて、よく語られる「失敗率」の数字がどこまで信頼できるのかを整理します。

公的なデータをもとに失敗の実態を明らかにし、失敗の原因と、失敗率を下げるための具体的な対策までをわかりやすく解説します。

不動産投資の「失敗率」の実態

まず押さえておきたいのは、不動産投資の失敗率は思っているほど単純な数字では語れないということです。

ここでは、世の中で語られる「失敗率」がどのように生まれているのかを見ていきます。

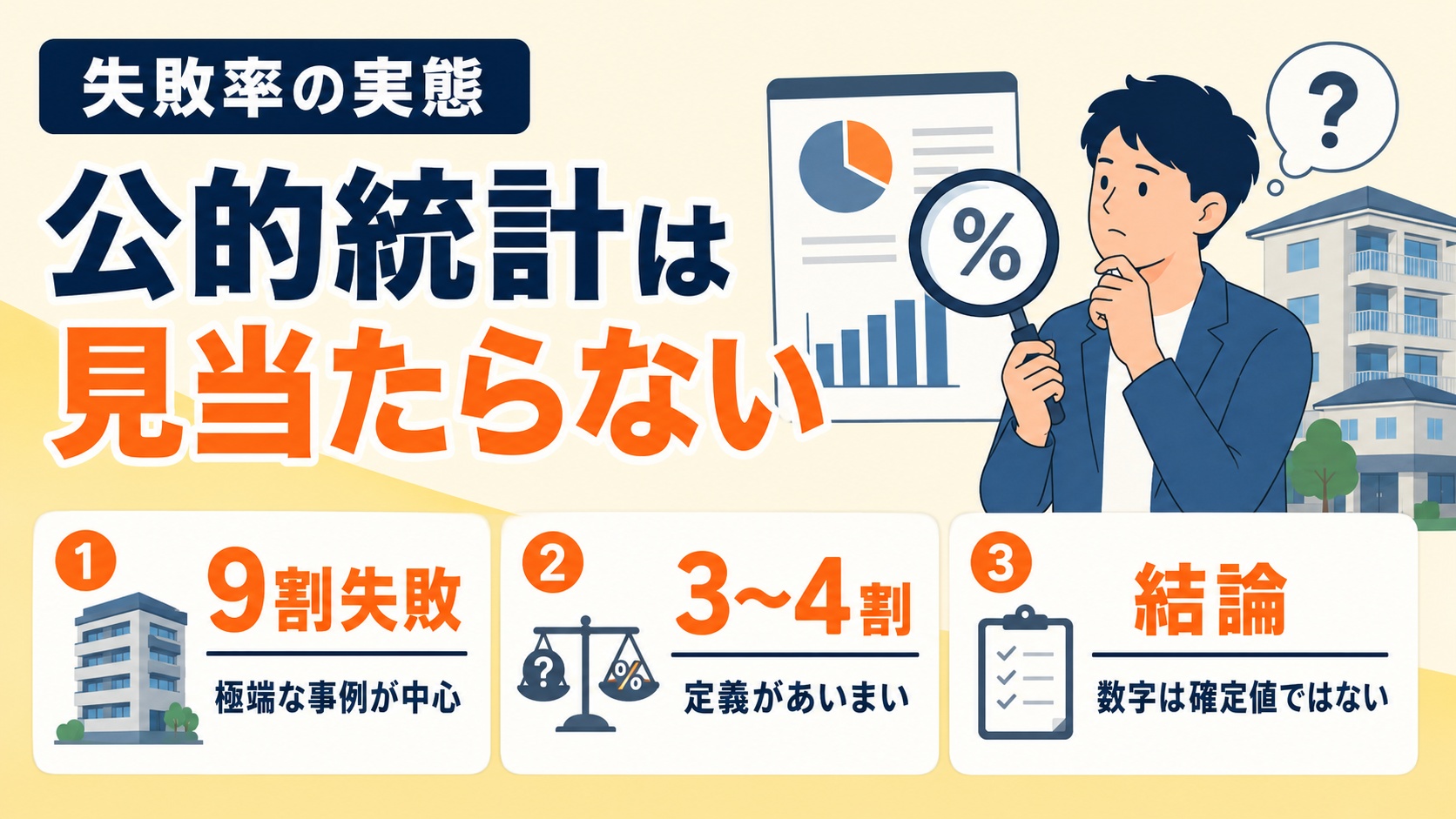

結論

不動産投資の失敗率を示す公的統計は見当たらず、ネット上の「◯%」という数字は根拠のある確定値ではありません。

明確な公的統計はない

結論から言うと、不動産投資の失敗率を示す明確な公的統計は見当たりません。

国や自治体は「不動産投資に失敗した人が何%いるか」という調査を公表していないためです。

そもそも投資家一人ひとりの収支は外部から把握できず、何をもって失敗とするかも人によって違うため、正確な失敗率を算出すること自体が難しいのです。

つまり、ネット上で見かける「失敗率◯%」という数字は、公的な裏付けのある確定値ではないと理解しておく必要があります。

業界で語られる数字の出所と見方

それでも「失敗率」として、いくつかの数字が一人歩きしています。

代表的なのが「成功率は1割、9割は失敗する」という説と、「失敗率は3〜4割程度」という説です。

前者の「9割失敗」は、バブル期の土地転売の失敗談や極端な事例が誇張されて広まったものが多く、堅実に運用する現在の不動産投資の実態とはかけ離れています。

後者の「3〜4割」も、調査対象や失敗の定義がはっきりしないケースが多く、そのまま鵜呑みにするのは危険です。

| 語られる数字 | よくある出所 | 見方のポイント |

|---|---|---|

| 成功率1割/9割失敗 | バブル期の転売失敗談・極端な事例 | 現在の堅実な投資の実態とは別物 |

| 失敗率3〜4割 | 定義があいまいな民間アンケート等 | 「失敗」の基準が不明確で比較しにくい |

| 失敗率◯%(公的統計) | ― | 該当する公的統計は見当たらない |

「失敗」の定義は人によって異なる

失敗率を考えるうえで最も重要なのが、「失敗」の中身は人によって大きく異なるという点です。

ある人にとっては「毎月の収支が少しマイナスになった」ことが失敗ですが、別の人にとっては「物件を手放しても借金が残った」ことだけが失敗かもしれません。

一時的に想定利回りを下回っただけで「失敗した」と感じる人もいれば、長期的にプラスなら問題ないと考える人もいます。

この定義のばらつきがある限り、ひとつの「失敗率」で全体を語ることには無理があるのです。

用語:実質利回り 家賃収入から管理費・修繕費・税金などの経費を差し引いた、実際の手取りに近い利回りのことです。

データで見る「失敗経験」と「破産」の違い

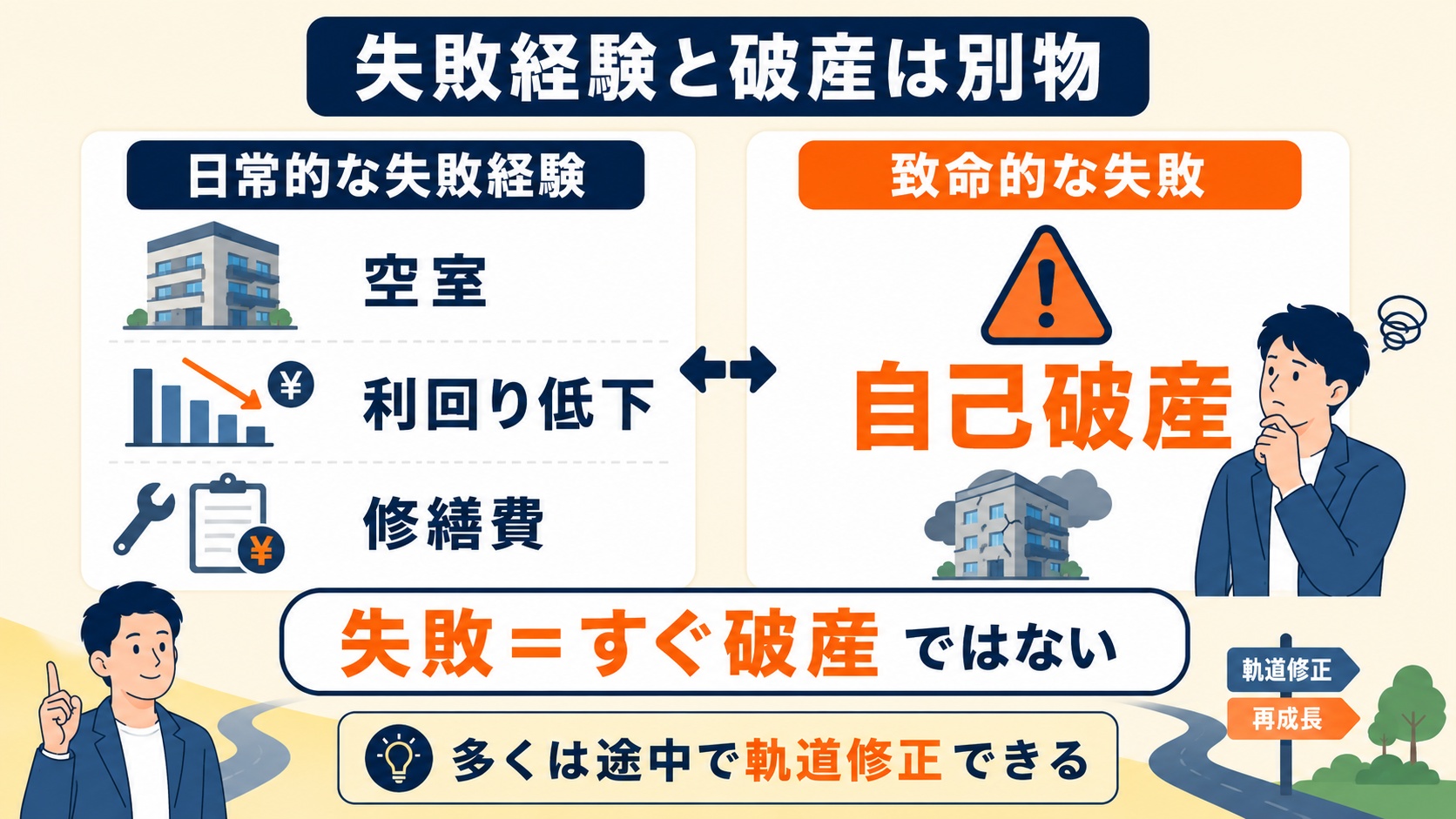

失敗率の話でよく混同されるのが、日々の「失敗経験」と、生活が破綻するような「致命的な失敗」です。

この2つを切り分けると、過度に恐れる必要がないことが見えてきます。

失敗経験と致命的失敗(破産)は別物

「空室が続いた」「想定より利回りが低かった」といった失敗経験は、多くの投資家が一度は通る道です。

一方で、自己破産に追い込まれるような致命的な失敗は、その中のごく一部にとどまります。

最高裁判所の司法統計によると、個人の自己破産の新受件数は近年おおむね年間7万件前後で推移していますが、不動産投資が直接の原因となったものだけを取り出した統計はありません。*1

つまり、「失敗イコール破産」というイメージは実態以上に強調されており、両者は分けて考えるべきなのです。

ポイント

多くの失敗は途中で軌道修正できるもので、致命傷になるかどうかは資金計画の余裕で大きく変わります。

空室率など公的データが示すリスク

とはいえ、不動産投資に無視できないリスクがあるのも事実です。

総務省の令和5年住宅・土地統計調査によると、2023年10月時点の空き家数は900万2千戸、空き家率は13.8%と、いずれも過去最高を更新しました。*2

このうち「賃貸用の空き家」は約443万戸にのぼり、全国の空き家のおよそ半数を占めています。*2

賃貸市場全体で見れば借り手のつかない部屋が一定数存在するということであり、立地や物件を誤れば空室リスクが現実のものになると示すデータだと言えます。

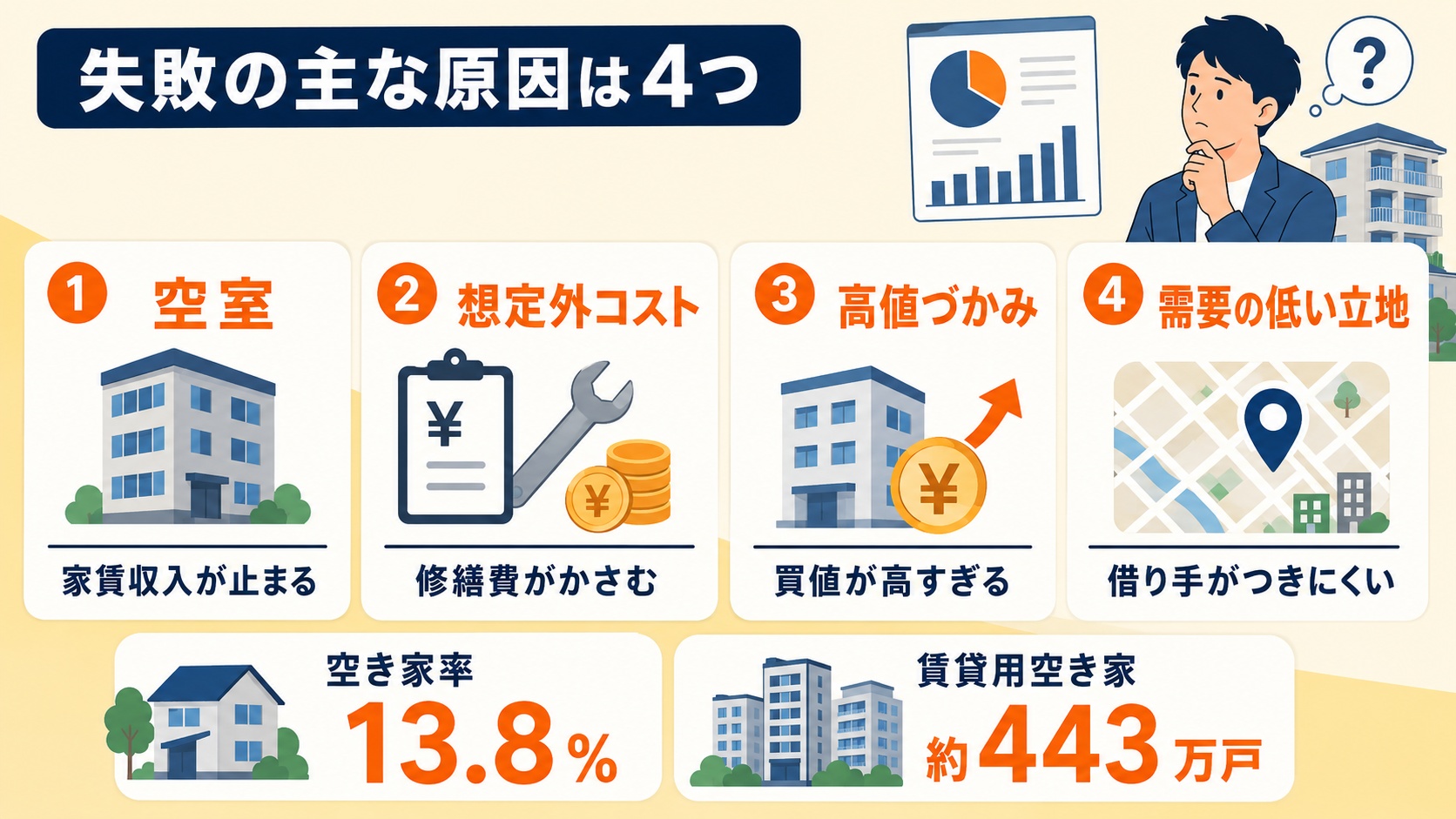

不動産投資で失敗する4つの主な原因

失敗率という漠然とした数字よりも大切なのは、なぜ失敗が起きるのかを知ることです。

不動産投資の失敗は、大きく次の4つの原因に集約されます。

- 空室で家賃収入が得られない

- 想定外の修繕・運営コストがかさむ

- 相場より高い価格で買ってしまう

- そもそも需要の低い立地を選んでしまう

1. 空室で家賃収入が得られない

不動産投資で最も基本的な失敗が、入居者が決まらず家賃収入が得られない「空室」です。

家賃収入がゼロでも、ローンの返済や管理費・固定資産税といった支出は毎月発生します。

前述のとおり全国の空き家率は13.8%と過去最高で、賃貸需要の弱いエリアでは空室が長期化しやすい点に注意が必要です。*2

2. 想定外の修繕・運営コスト

購入後にかかる修繕費や運営コストを甘く見積もることも、典型的な失敗の一つです。

給湯器やエアコンの故障、退去時の原状回復、外壁や屋根の大規模修繕など、想定外の出費は避けられません。

表面利回りだけを見て購入すると、こうしたコストを差し引いた実質利回りが大きく目減りし、収支が回らなくなります。

3. 相場より高く買ってしまう

相場より高い価格で物件を買ってしまうと、その時点で失敗がほぼ確定します。

不動産は買った瞬間の価格で将来の利回りが決まるため、割高な購入は取り返しがつきにくいのです。

営業担当者に勧められるまま「今が買い時」と急かされて契約し、後から相場を調べて高値づかみに気づくケースは少なくありません。

4. 需要の低い立地を選ぶ

入居需要の乏しい立地を選んでしまうことも、空室と直結する大きな失敗要因です。

人口減少が進むエリアや、駅から遠く生活利便性の低い物件は、家賃を下げても入居者が集まりにくくなります。

賃貸用の空き家が約443万戸に達している現状では、「どこでも貸せる」という発想は通用しません。*2

注意

相場より極端に高い利回りをうたう物件は、立地や建物に理由があることが多く、飛びつく前に必ず背景を確認しましょう。

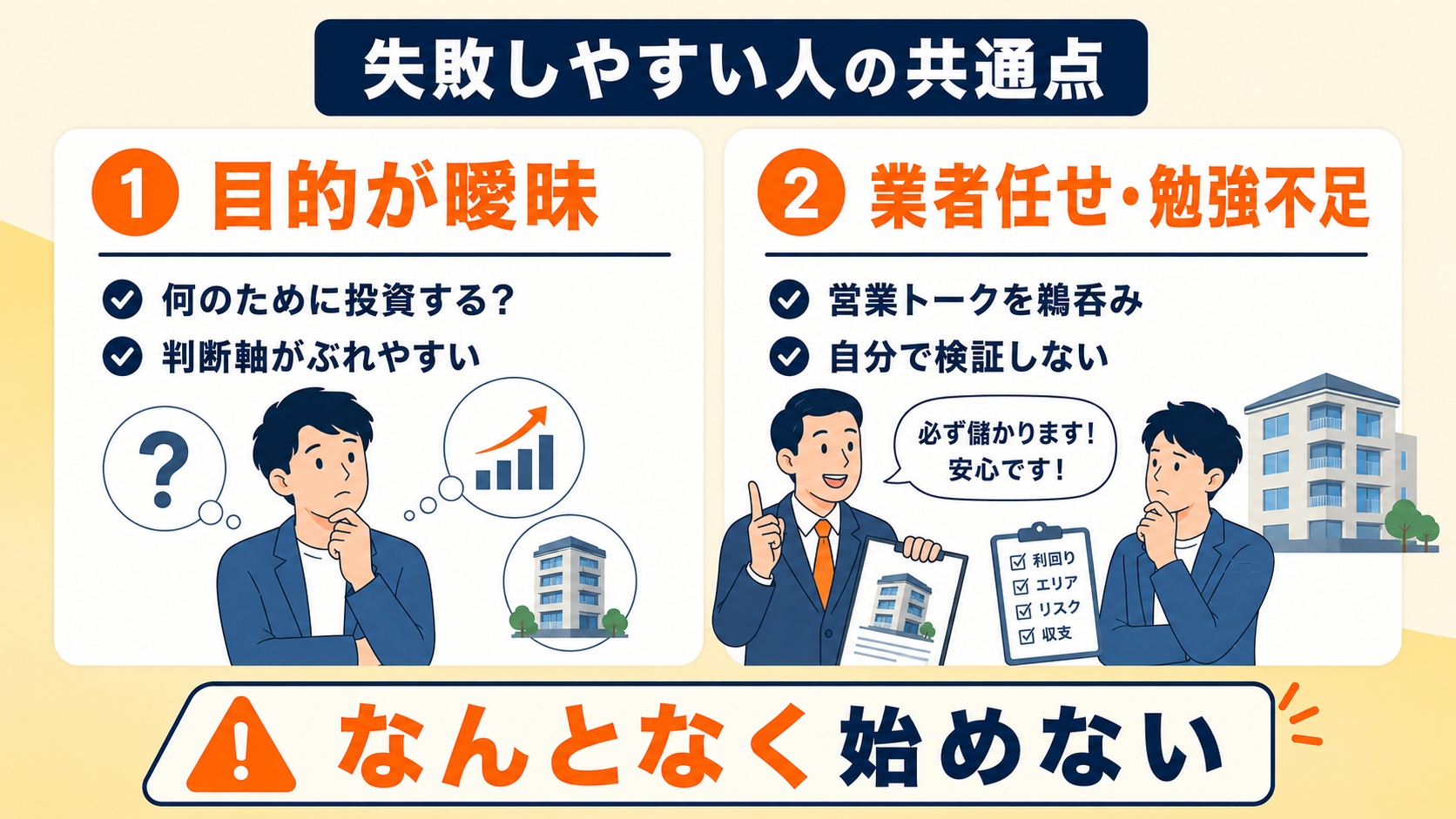

失敗しやすい人の共通点

同じ市場でも、失敗しやすい人には共通した傾向があります。

裏を返せば、この共通点を避けるだけで失敗率は下げられます。

投資目的が曖昧で計画性がない

「なんとなく儲かりそう」という動機だけで始める人は、失敗に陥りやすい典型です。

老後資金なのか節税なのか、目的が曖昧なままだと、物件選びや出口戦略の判断軸が定まりません。

長期の収支シミュレーションを立てず、目先の利回りだけで判断してしまう計画性の欠如が、後々の破綻につながります。

こうした傾向は、始める前の準備段階でチェックリストとして意識するだけでも大きく改善できます。

業者任せで勉強不足

知識を身につけないまま業者任せにしてしまうことも、失敗しやすい人の大きな共通点です。

国民生活センターによると、2018年度に寄せられた投資用マンションに関する相談は1,350件にのぼり、平均契約購入金額は2,000万円を超えています。*3

とくに20歳代の相談は2013年度の160件から2018年度には405件へと増え、長時間の勧誘や説明不足、クーリング・オフ妨害などのトラブルが目立ちます。*3

営業トークを鵜呑みにせず、自分で最低限の知識を持って判断できるかどうかが、失敗を避ける分かれ目になります。

とくに初めての物件購入では、契約前に自分で相場や利回りを検証する時間を必ず確保することが欠かせません。

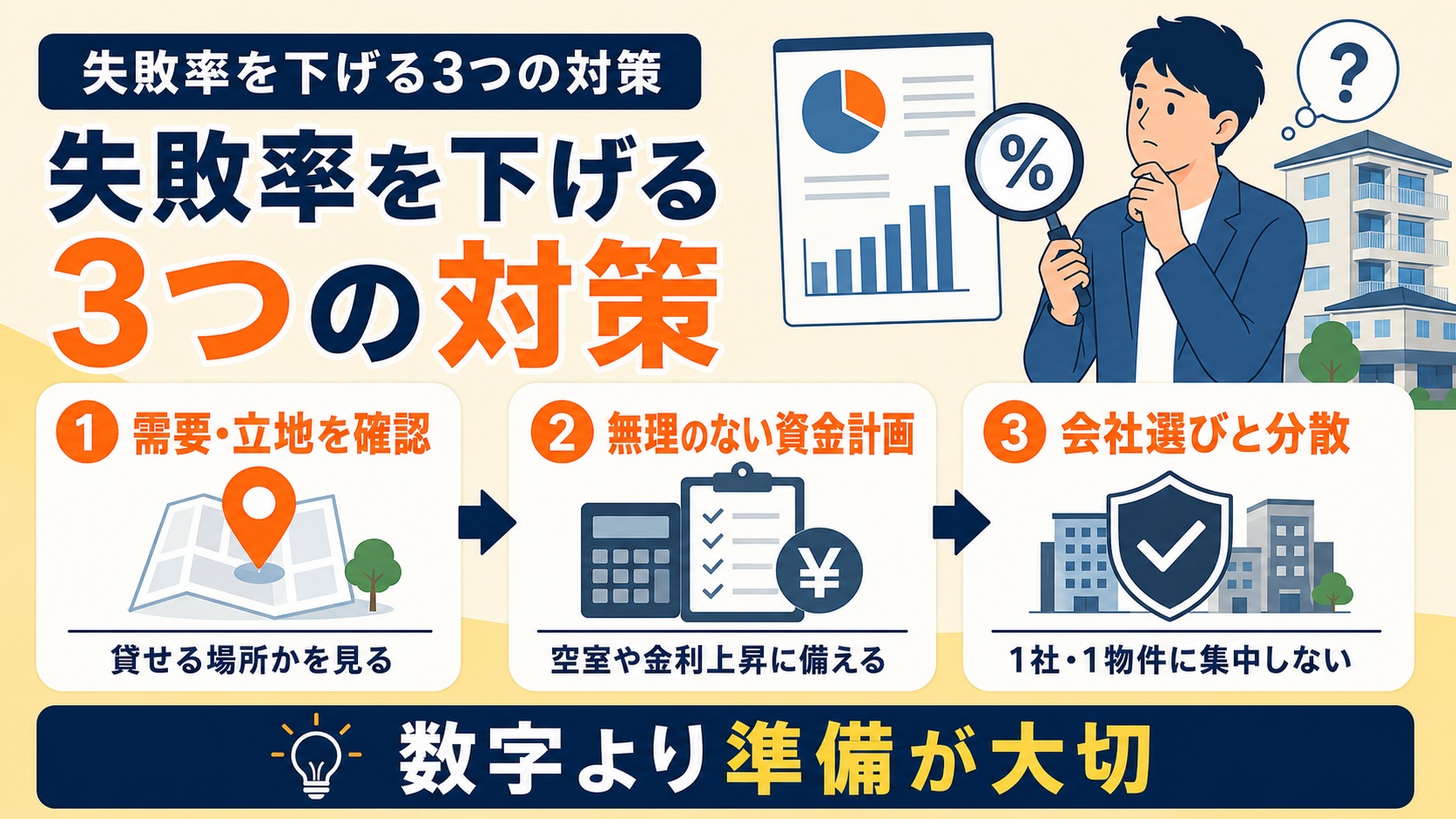

失敗率を下げる具体的な対策

ここまで見てきた失敗の原因は、いずれも事前の準備で回避できるものばかりです。

失敗率を下げるために、初心者がまず取り組むべき対策を整理します。

需要・立地の事前確認

効果的な対策は、購入前に賃貸需要と立地を徹底的に確認することです。

人口動態や周辺の家賃相場、最寄り駅からの距離、近隣の競合物件の空室状況などを、自分の目で調べます。

空き家率が過去最高の水準にある今こそ、「貸せる立地かどうか」を見極める姿勢が欠かせません。*2

無理のない資金計画

2つ目の対策は、無理のない資金計画を立てることです。

空室や金利上昇、突発的な修繕費が発生しても耐えられるよう、余裕を持った自己資金と返済計画を用意します。

家賃収入がしばらく途絶えても返済を続けられるか、複数のシナリオでシミュレーションしておくと安心です。

金利が1%上がるだけで毎月の返済額は大きく増えるため、金利上昇を織り込んだ返済計画を立てておくと安心感が違います。

信頼できる会社選びとリスク分散

3つ目は、信頼できる会社を選び、リスクを分散させることです。

実績や財務状況が確認できる会社を選び、不利な条件を急かして契約させようとする業者は避けます。

一つの物件やエリアに集中せず投資先を分けておくことで、空室や災害による損失の影響を和らげられます。

ワンルームを1戸だけ持つよりも、エリアや物件タイプを分けることで、特定の地域の需要低下に強いポートフォリオになります。

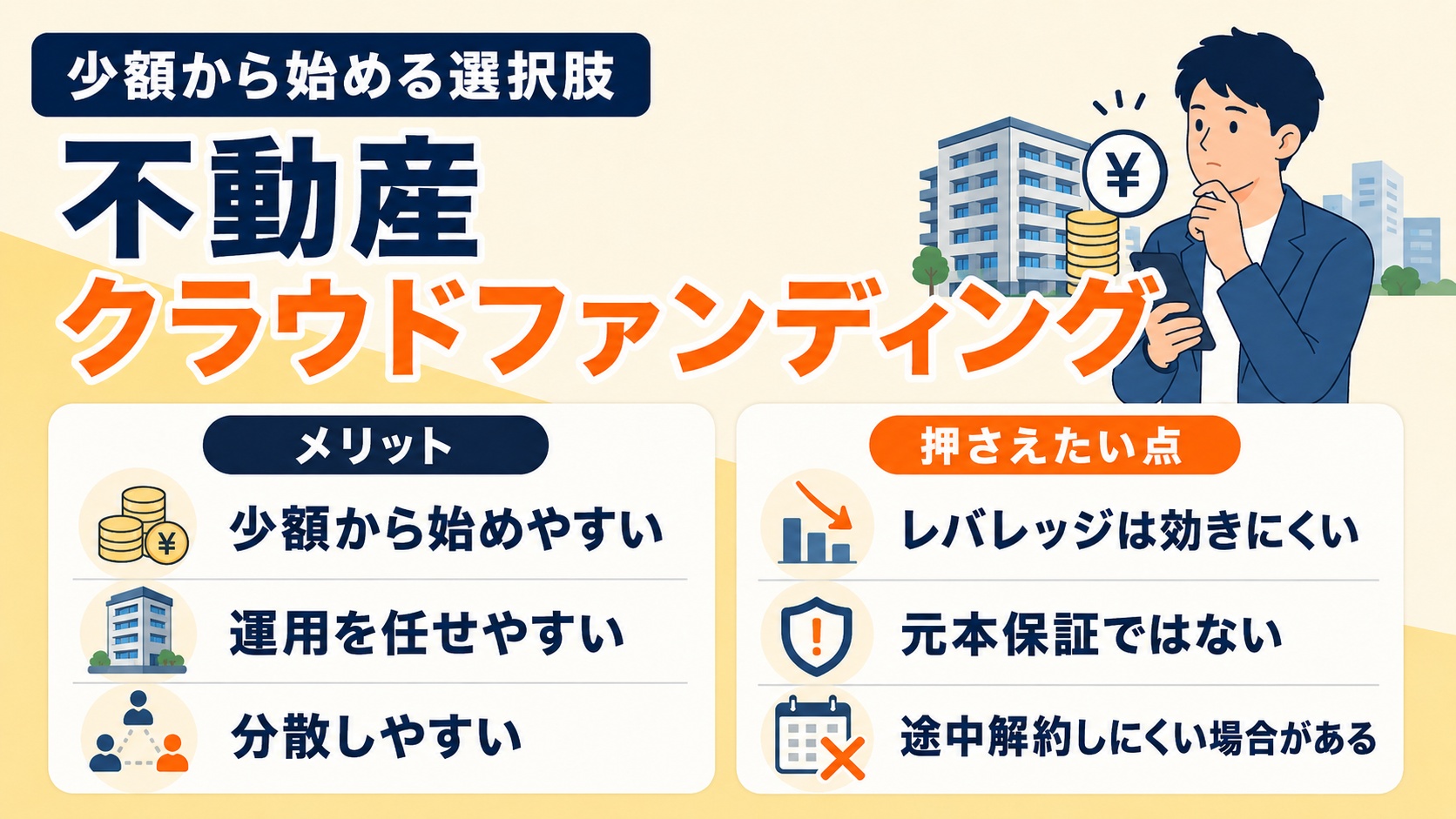

リスクを抑えて始める選択肢も検討

いきなり数千万円の物件を購入することに不安があるなら、より少額から始められる選択肢を検討するのも有効です。

その代表が、少額から不動産に投資できる「不動産クラウドファンディング」です。

物件の運用やトラブル対応を事業者が担うため、現物投資のように空室対応や修繕へ自分で追われることがありません。

◎ 少額から始める場合のメリット

- 少額から始められ、まとまった自己資金が不要

- 運用や管理を事業者に任せられる

- 複数の案件に分けて分散しやすい

△ 押さえておきたい点

- 融資を使ったレバレッジは効かせにくい

- 元本が保証されているわけではない

- 運用期間中は途中解約しにくい場合がある

\140以上のサービスをまとめて比較/

》不動産クラウドファンディングを比較する《失敗率は「数字」より「理由」で見る

不動産投資の失敗率は、ひとつの数字で語れるものではありません。

「9割失敗」といった数字に振り回されるのではなく、なぜ失敗が起きるのかという「理由」に目を向けることが大切です。

空室・コスト・高値づかみ・立地という原因を先回りして対策すれば、失敗の確率は着実に下げられます。

まずは正しい知識を身につけ、自分に合ったリスクの取り方から始めてみてください。

不動産投資は、正しい知識と準備があれば、過度に恐れる必要のない資産形成の手段になり得ます。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー