不動産投資の経費「3つの裏ワザ」とは?合法的な節税術と注意点

公開日 2026/07/08

最終更新日 2026/07/08

share:

「不動産投資には経費の裏ワザがあるらしい」と聞いて、具体的に何ができるのか気になっている方は多いのではないでしょうか。

結論から言うと、税金を大きく減らす特別な抜け道は存在せず、いわゆる裏ワザの正体は「用意された制度を正しく使い切ること」です。

この記事は、これから不動産投資を始める初心者や、確定申告で損をしたくない会社員の方に向けて、経費として計上できるもの・できないものを整理し、合法的な節税術と失敗しない注意点までをまとめて解説します。

不動産投資で経費が節税のカギになる理由

不動産投資で節税ができると言われるのは、家賃収入から差し引ける「経費」が税金の計算を左右するからです。

ここでは、経費が課税所得をどう減らすのか、そして不動産所得の赤字が給与所得とどう関係するのかという基本の仕組みを押さえておきましょう。

課税所得を圧縮する仕組み

不動産所得は「家賃などの総収入金額」から「必要経費」を差し引いて計算されます。

税金は所得そのものにかかるのではなく、この所得から各種控除を引いた「課税所得」に税率を掛けて決まります。

つまり、認められた経費をきちんと計上するほど課税所得が小さくなり、結果として所得税や住民税が下がるという流れです。

逆に、計上できる経費を見落とすと、本来払わなくてよい税金まで負担してしまうことになります。

ポイント

節税の第一歩は特別な裏ワザではなく、認められた経費を漏れなく正確に計上することにあります。

給与所得との損益通算の基本

会社員が不動産投資で節税できると言われる大きな理由が「損益通算」です。

損益通算とは、不動産所得が赤字になったとき、その赤字を給与所得などの黒字と相殺できる仕組みを指します。

たとえば給与所得が600万円で不動産所得が100万円の赤字なら、差し引き500万円に対して税金が計算され、払いすぎた源泉徴収税が還付される場合があります。

ただし、不動産所得の赤字のうち、土地を取得するための借入金の利子に相当する部分は損益通算の対象にできないと定められています。*1

このルールを知らないと「赤字なら全部相殺できる」と誤解し、想定より還付が少なくなることがあるため注意しましょう。

あわせて読みたい 不動産投資の節税効果をシミュレーション。サラリーマンの場合は?不動産投資で経費として計上できるもの

不動産投資で節税するには、まず「何が経費になるのか」を正しく把握することが欠かせません。

ここでは、賃貸経営に直接かかわる代表的な経費を3つのグループに分けて具体的に紹介します。

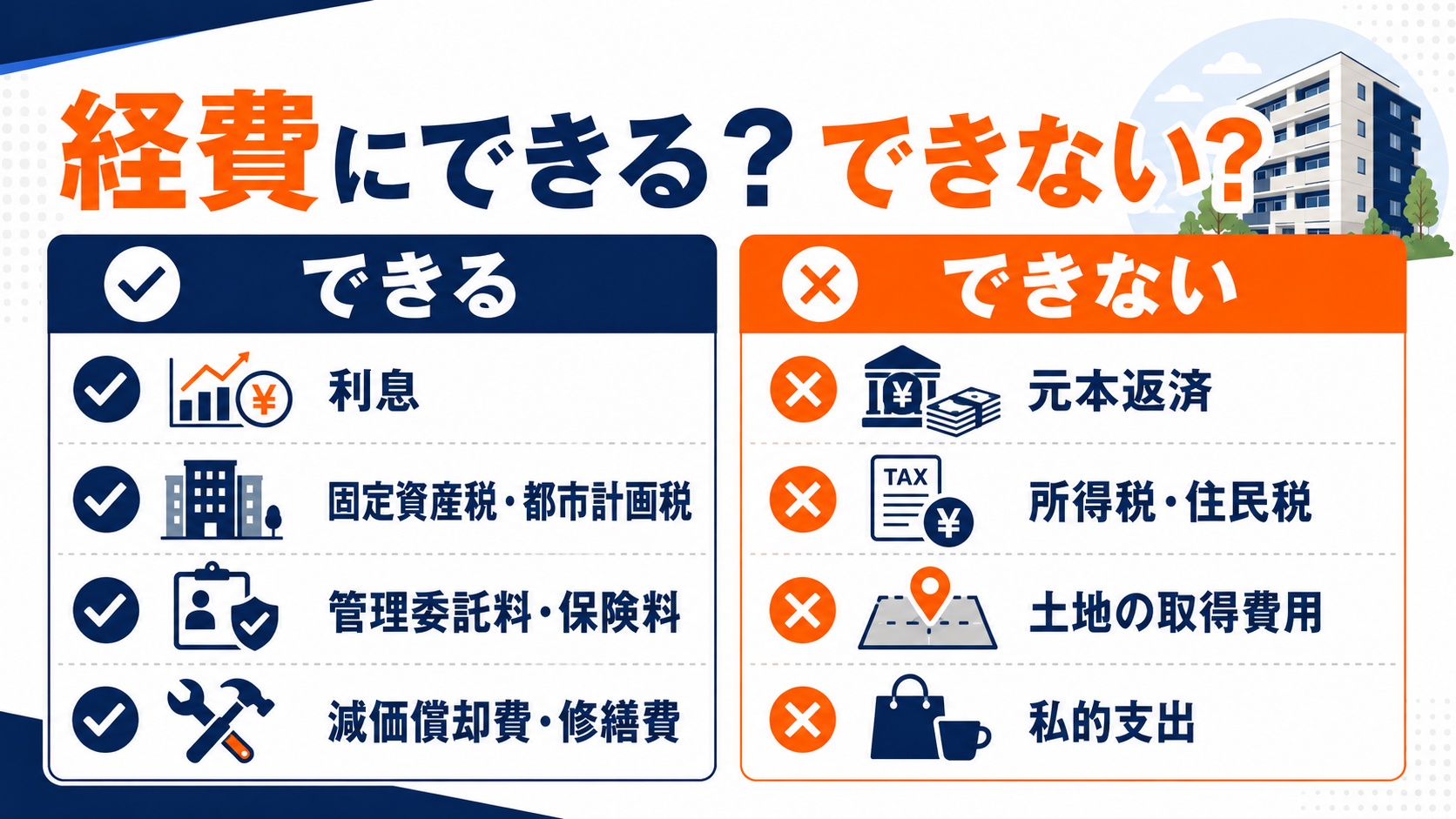

ローン金利・管理委託料・保険料

賃貸経営を続けるために毎年かかる費用は、経費の中心になります。

不動産投資ローンのうち利息部分は経費になりますが、元本の返済部分は経費にならない点が重要な区別です。

管理会社に支払う管理委託料や、火災保険・地震保険の保険料も、賃貸経営に必要な支出として経費に計上できます。

固定資産税や都市計画税といった、その物件を保有するためにかかる税金も経費に含められます。

用語:ローンの元本と利息 毎月の返済額のうち借りたお金そのものを返す部分が元本、その利用料が利息で、経費になるのは利息だけです。

減価償却費・修繕費

減価償却費は、不動産投資ならではの大きな経費であり、節税を語るうえで欠かせない存在です。

減価償却とは、建物のように時間の経過で価値が減る資産の取得費用を、一定の方法で複数年に分けて経費に配分していく手続きをいいます。*2

実際に現金が出ていく年は購入時だけなのに、その後も毎年経費として計上できるため、手元のお金を減らさずに課税所得を圧縮できるのが特徴です。

一方で、土地は時間が経っても価値が減らないと考えられているため、減価償却の対象にはなりません。

建物の設備が壊れた際の修繕費も経費になりますが、価値を高めたり使用可能期間を延ばしたりする大規模な支出は資本的支出として扱われ、その年に全額を経費にできない場合があります。

旅費交通費・通信費・広告費など

賃貸経営に関連する細かな支出も、事業のために使った分は経費にできます。

物件の下見や管理会社との打ち合わせにかかった電車代・ガソリン代は、旅費交通費として計上できます。

入居者募集のために不動産会社へ支払う広告費や仲介手数料も、賃貸経営に必要な費用です。

物件管理に使う電話代やインターネット代の通信費、確定申告のために税理士へ支払う報酬なども経費に含められます。

- 旅費交通費:物件の視察や打ち合わせの移動費

- 広告宣伝費:入居者募集の広告費・仲介手数料

- 通信費:賃貸経営に使う電話・インターネット料金

- 支払手数料:税理士報酬・振込手数料など

ただし、これらはあくまで賃貸経営に関係する部分に限られる点を覚えておきましょう。

経費として計上できないもの

節税を意識するあまり、本来は経費にできない支出まで計上してしまうと、後の税務調査でトラブルになります。

ここでは、経費と勘違いされやすい「計上できないもの」の代表例を整理します。

所得税・住民税などの税金

税金の中には経費になるものとならないものがあり、区別が大切です。

固定資産税や事業税は経費になりますが、所得税や住民税は個人にかかる税金であり、経費として差し引くことはできません。

これは、所得税や住民税が「もうけ(所得)に対して課される税金」であり、もうけを計算する段階の経費とは性質が違うためです。

また、交通違反の罰金や延滞税といったペナルティ的な支出も、経費にはできないと理解しておきましょう。

土地の取得費用・私的な支出

物件の購入代金のうち、土地の取得費用はその年の経費にはなりません。

土地は減価償却の対象外であり、売却して精算するまで取得費として扱われるためです。

建物部分の取得費用も、購入した年に一括で経費にするのではなく、減価償却を通じて数年に分けて経費化していきます。

さらに、自宅の水道光熱費や家族との食事代など、賃貸経営と関係のない私的な支出は経費にできません。

経費にできるもの・できないものを、主な区分ごとに整理すると次のとおりです。

| 区分 | 経費にできる | 経費にできない |

|---|---|---|

| ローン | 利息部分 | 元本の返済部分 |

| 税金 | 固定資産税・都市計画税・事業税 | 所得税・住民税・罰金 |

| 物件 | 建物の減価償却費・修繕費 | 土地の取得費用 |

| その他 | 管理委託料・保険料・広告費 | 自宅の生活費など私的支出 |

注意

私的な支出を経費に紛れ込ませる行為は節税ではなく脱税にあたり、後述する重いペナルティの対象になります。

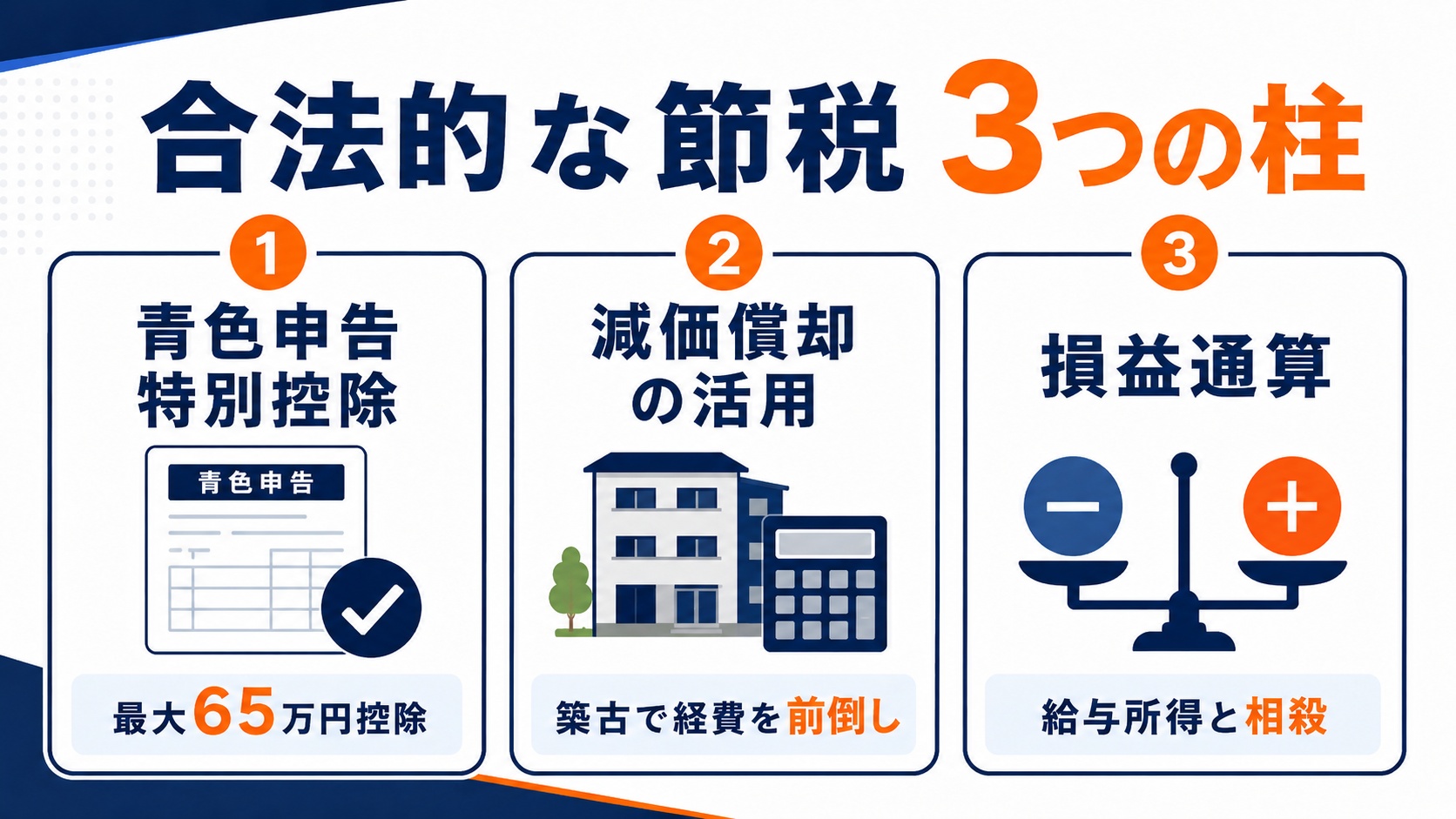

合法的に節税する3つの裏ワザ

ここからは、多くの人が「裏ワザ」と呼ぶ代表的な節税術を3つ紹介します。

いずれも法律で用意された制度であり、要件を満たして正しく使えば、初心者でも安心して取り組めるものばかりです。

- 青色申告特別控除:所得から最大65万円を差し引ける

- 減価償却の活用:築古物件で短期間に大きな経費を計上する

- 損益通算:不動産所得の赤字を給与所得と相殺する

1. 青色申告特別控除(最大65万円)の活用

青色申告特別控除は、一定の帳簿づけを条件に所得から一定額を差し引ける、代表的な節税制度です。

最大65万円の控除を受けるには、複式簿記による記帳に加えて、e-Taxでの電子申告または優良な電子帳簿の保存を行う必要があります。*3

この要件を満たさず紙で申告した場合の控除額は55万円にとどまり、簡易な記帳の場合は10万円になります。*3

ただし不動産所得の場合、65万円や55万円の控除を受けられるのは、原則としておおむね5棟10室以上という「事業的規模」に該当するときに限られます。*4

ワンルーム1室のような小規模な不動産所得では、青色申告をしても控除額は最大10万円となる点に気をつけましょう。*4

ポイント

規模が小さいうちでも、青色申告には赤字を繰り越せるなどの利点があるため、早めに青色申告の承認申請をしておくと有利です。

2. 減価償却の活用(築古物件の耐用年数)

減価償却の効果を大きくする王道が、法定耐用年数を過ぎた築古物件を活用する方法です。

中古資産の耐用年数は簡便法で計算でき、法定耐用年数の全部を経過した資産は「法定耐用年数の20%」に相当する年数になります。*5

たとえば法定耐用年数22年の木造住宅で築22年を超えたものは、22年×20%で計算し、端数を切り捨てて4年で減価償却できます。*5

耐用年数が短いほど1年あたりの減価償却費は大きくなるため、短期間に多くの経費を計上できるのが築古物件の魅力です。

ただし償却期間が終われば経費計上も終わるため、その後は所得が増えて税負担が重くなる点も理解しておく必要があります。

3. 損益通算で給与所得と相殺

3つ目の柱が、前半でも触れた損益通算です。

減価償却費などの経費で不動産所得が赤字になった場合、その赤字を給与所得と相殺することで、給与から源泉徴収された税金の還付を受けられることがあります。*1

特に減価償却費は現金支出を伴わないため、実際のキャッシュフローは黒字でも帳簿上は赤字にできるケースがあり、これが会社員の節税につながります。

ただし、土地取得のための借入金利子に対応する赤字は損益通算できないというルールは、ここでも同じように適用されます。*1

あわせて読みたい 不動産投資における節税の仕組みや節税可能な税金の種類を解説節税で失敗しないための注意点

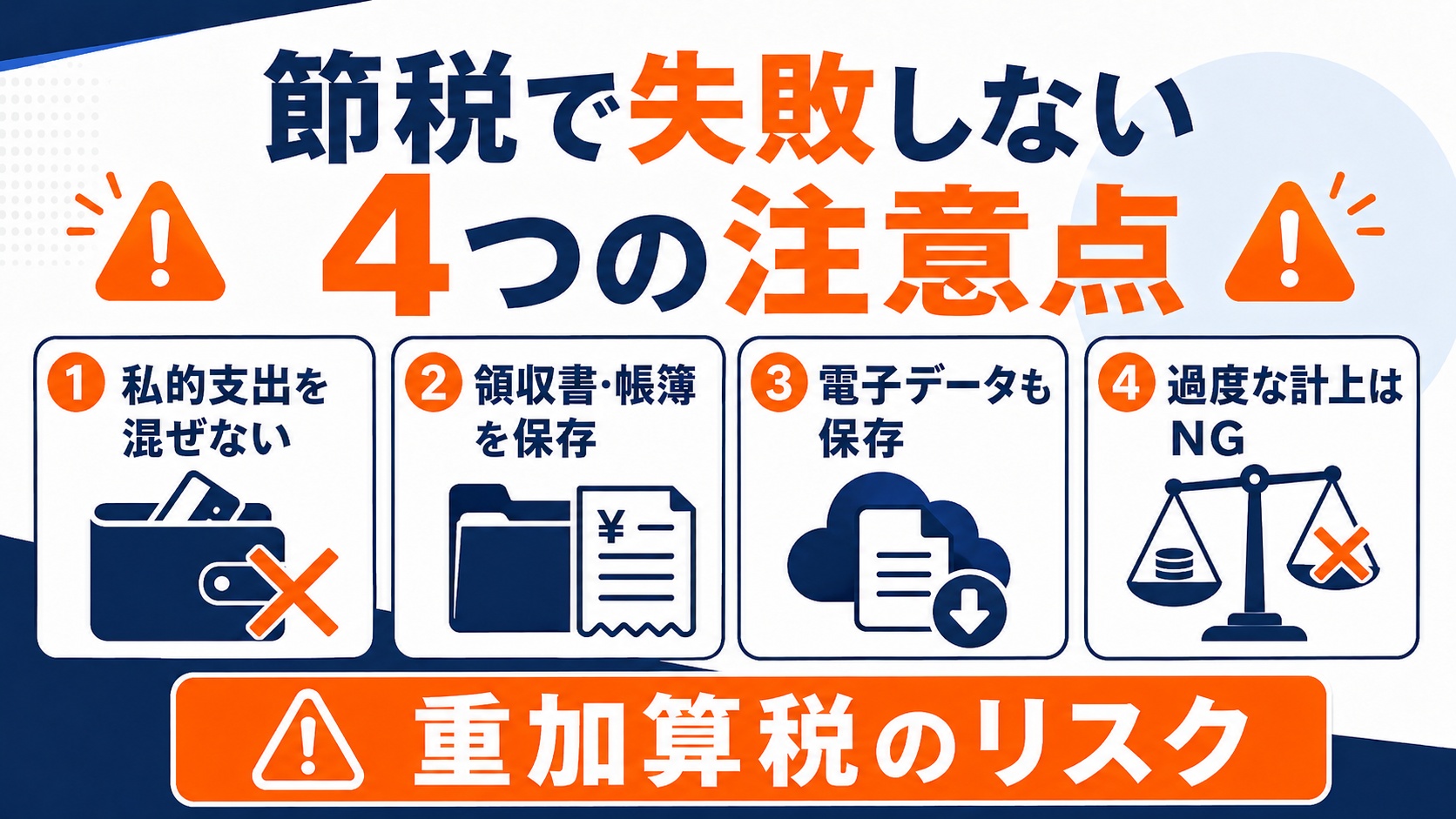

合法的な節税術も、使い方を誤ると税務調査で否認され、かえって負担が増える結果になりかねません。

ここでは、初心者が特に押さえておきたい4つの注意点を解説します。

経費と私的費用の線引き

もっともトラブルになりやすいのが、経費と私的費用の線引きです。

自宅兼事務所の電気代のように事業と私用が混ざる支出は、使用割合に応じて経費部分を按分する「家事按分」が必要になります。

合理的な根拠なく全額を経費にすると、税務調査で否認される可能性が高くなります。

「これは賃貸経営のための支出だと説明できるか」を判断基準にすると、線引きで迷いにくくなります。

帳簿・領収書の保存と電子帳簿保存法

経費を認めてもらうには、その支出を裏づける帳簿や領収書の保存が不可欠です。

青色申告の場合、帳簿や決算関係書類は原則として7年間保存する義務があります。*6

また、メールやインターネットで受け取った請求書・領収書などの電子取引データは、2024年1月から電子データのまま保存することが義務化されました。*6

紙に印刷して保存するだけでは要件を満たさない場合があるため、早い段階でデータ保存のルールを整えておきましょう。

過度な経費計上は税務調査・重加算税のリスク

節税を意識するあまり、実態のない経費を計上するのは絶対に避けなければなりません。

事実を仮装・隠ぺいして税額を少なく申告していたと判断されると、過少申告加算税に代えて35%、無申告に代えて40%という重加算税が課されます。*7

これは通常の追徴課税に上乗せされる重いペナルティであり、本来の節税額をはるかに超える負担になりかねません。

合法的な節税と脱税の境界を越えないことが、長く安定して投資を続けるための大前提です。

注意

「バレなければ大丈夫」という発想は非常に危険であり、否認されたときの代償が節税メリットを大きく上回ります。

迷ったら専門家に相談する

税務の判断は個々の状況によって変わるため、独断で処理せず専門家に相談するのが安全です。

経費になるか判断に迷う支出や、事業的規模かどうかの線引きは、税理士に確認することで誤りを防げます。

特に確定申告が初めての方や物件を複数持ち始めた方は、早めに相談することで余計なリスクを避けられます。

相談費用自体も賃貸経営に関わるものであれば経費にできるため、正確な申告への投資と考えるとよいでしょう。

不動産投資の経費の裏技についてよくある質問

最後に、不動産投資の経費と節税でよくある質問をまとめました。

「裏ワザ」の本質は制度の正しい活用

ここまで見てきたとおり、不動産投資の経費に魔法のような抜け道はありません。

青色申告特別控除・減価償却・損益通算という制度を、要件どおりに正しく使い切ることこそが、いわゆる裏ワザの本質です。

認められた経費を漏れなく計上し、私的な支出との線引きを守り、帳簿をきちんと残すことが安定への近道です。

制度を正しく理解したうえで、無理のない範囲で不動産投資に取り組んでいきましょう。

あわせて読みたい 【初心者向け】不動産投資の基礎知識やメリット・デメリットを徹底解説※出典

*1:国税庁|No.1391 不動産所得が赤字のときの他の所得との通算

*3:国税庁 確定申告書等作成コーナー|65万円の青色申告特別控除の適用要件

*4:国税庁|No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

*7:財務省|加算税制度の概要

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー