ワンルームマンション投資のからくり|儲かる・損する仕組みとは?

公開日 2026/07/08

最終更新日 2026/07/08

share:

「ワンルームマンション投資はやめとけ」「毎月赤字になる」という声を聞いて、不安に感じていませんか?

一方で「レバレッジを効かせて資産形成できる」「節税になる」という営業トークも耳にします。

この記事では、ワンルームマンション投資のからくりを、儲かる仕組みと損する仕組みの両面から整理します。

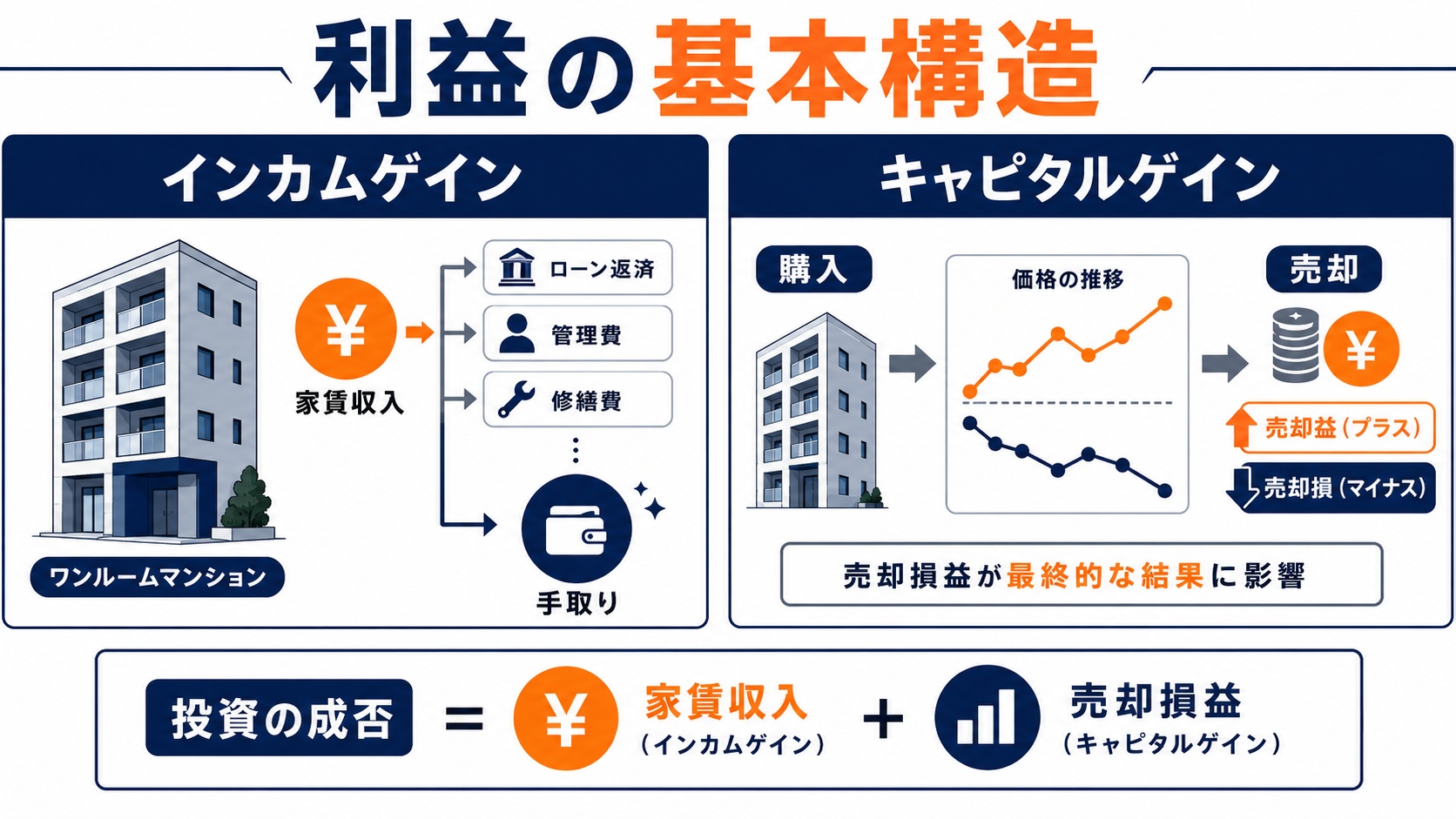

ワンルームマンション投資の基本の仕組み

まずは、ワンルームマンション投資でお金が増える基本の仕組みを押さえましょう。

利益の源泉は大きく「インカムゲイン」と「キャピタルゲイン」の2つに分かれます。

この2つのからくりを理解すると、後半の「損する仕組み」も理解しやすくなります。

インカムゲイン(家賃収入)で得る

インカムゲインとは、物件を保有している間に継続的に得られる家賃収入のことです。

毎月の家賃からローン返済や管理費・修繕積立金などの支出を差し引いた金額が、実際の手取り(キャッシュフロー)になります。

ここで重要なのは、家賃がそのまま利益になるわけではないという点です。

表面的な家賃額ではなく、経費を引いたあとに手元へ残る金額で判断する必要があります。

キャピタルゲイン(売却益)で得る

キャピタルゲインとは、購入した物件を買ったときより高く売却して得る利益のことです。

保有期間中の家賃収入と、売却時の損益を合計して、はじめて投資全体の成否が決まります。

つまり、毎月のキャッシュフローが多少赤字でも、最終的に高く売れれば通算でプラスになることもあります。

逆に毎月黒字でも、売却時に大きく値下がりすればトータルで損をすることもあるのです。

あわせて読みたい 区分マンション投資の魅力とは?メリット・デメリットをわかりやすく解説ワンルームマンション投資で「儲かる」からくり

ここからは、ワンルームマンション投資で「儲かる」とされる3つのからくりを見ていきます。

いずれも仕組み自体は本当ですが、条件を満たさないと効果が出ない点に注意が必要です。

営業トークで強調されやすいポイントでもあるため、正しく理解しておきましょう。

レバレッジ(他人資本)での資産形成できる

レバレッジとは、金融機関からの借入(他人資本)を使って、自己資金以上の規模の投資を行うことです。

たとえば自己資金が少なくても、ローンを組めば数千万円規模の物件を購入できます。

少ない元手で大きな資産を動かせるため、家賃収入や値上がり益を自己資金に対して効率よく得られる可能性があります。

ただしレバレッジは損失も拡大させる両刃の剣で、空室や金利上昇の局面では返済負担が重くのしかかります。

ポイント

借入はメリットだけでなく、金利が上がると毎月の返済額が増えるリスクもあります。

損益通算による節税

損益通算とは、不動産所得で出た損失(赤字)を、給与所得など他の所得から差し引ける制度です。*1

不動産所得の赤字を給与所得と通算すると課税所得が下がり、所得税や住民税が軽減されます。*1

減価償却費などの経費で会計上の赤字を作り出し、その赤字を給与と相殺するのが節税のからくりです。

ただし損益通算できる所得は不動産所得・事業所得・譲渡所得・山林所得に限られ、対象外となる損失もあります。*1

あわせて読みたい 不動産投資における節税の仕組みと、節税可能な税金の種類を解説減価償却による節税

減価償却とは、建物の取得費を法定耐用年数にわたって少しずつ経費に計上する会計上の仕組みです。*2

鉄筋コンクリート造(RC造)の住宅用建物の法定耐用年数は47年と定められています。*2

たとえば建物部分が2,000万円の新築RC造なら、定額法の償却率0.022を使って年間約44万円を減価償却費として計上できます。*2

この減価償却費は現金支出をともなわない経費のため、帳簿上の赤字を作りやすく、損益通算による節税につながります。

ただし新築は耐用年数が長い分、1年あたりの償却額が小さく、節税効果は限定的になりやすい点は押さえておきましょう。

ワンルームマンション投資で「毎月赤字・損する」からくり

次に、なぜワンルームマンション投資で「毎月赤字になる」「損する」と言われるのか、そのからくりを見ていきます。

ここを理解せずに購入すると、想定外の支出に苦しむことになりかねません。

「儲かる」話とセットで、必ず損する仕組みも確認しておきましょう。

新築ワンルームの価格構造(販売経費の上乗せ)

新築ワンルームマンションの販売価格には、デベロッパーの利益や広告宣伝費、営業担当者の人件費などの販売経費が上乗せされています。

そのため購入した瞬間に「新築」から「中古」となり、売却時には販売経費分を差し引いた中古市場の相場水準まで下がりやすいのです。

買った直後に売っても購入価格では売れないケースが多く、この差額が含み損の正体です。

「新築だから安心」というイメージだけで判断すると、この価格構造のからくりを見落としてしまいます。

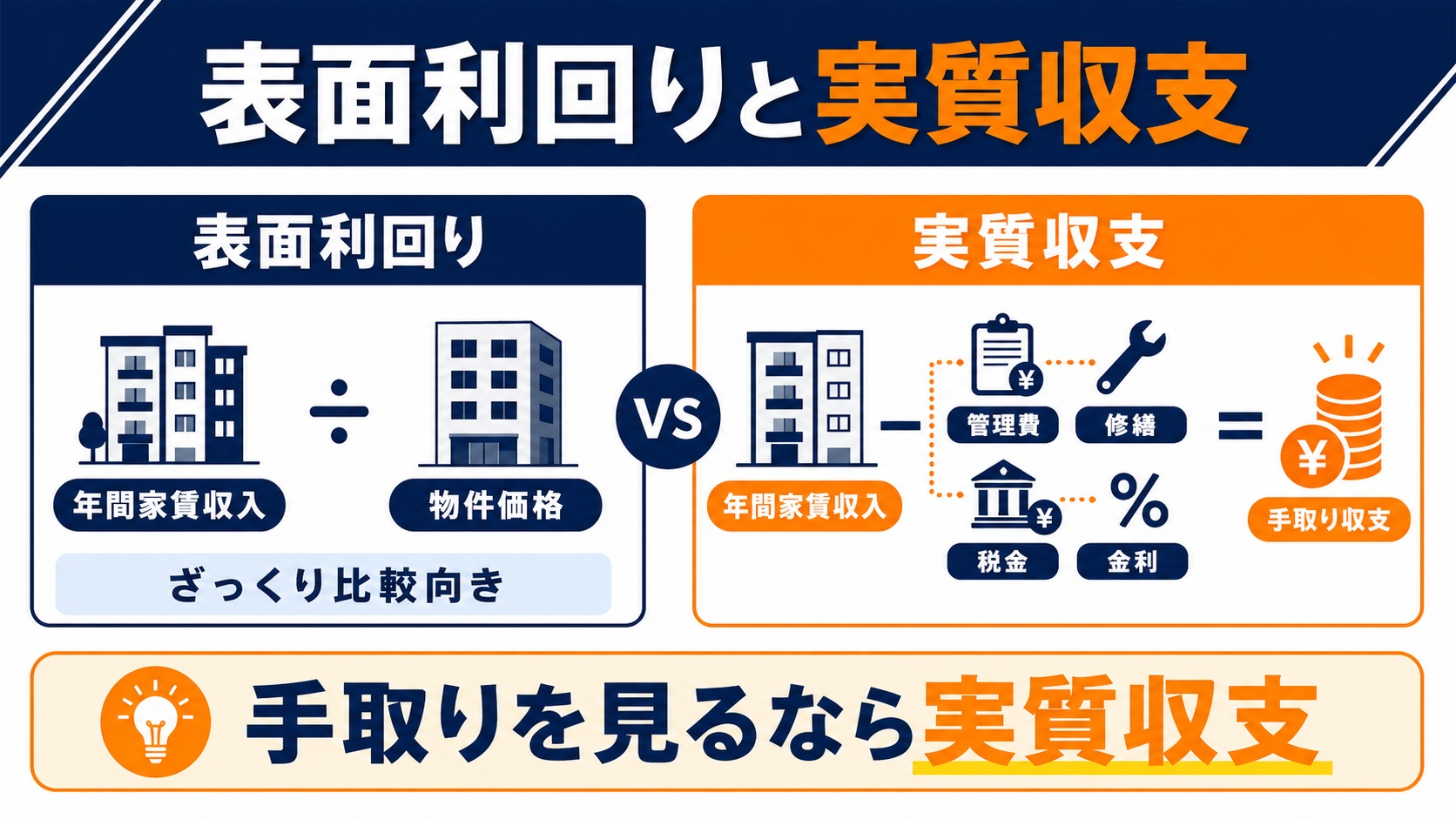

表面利回りと実質収支のギャップ

物件広告に大きく書かれている「利回り」の多くは、経費を考慮しない表面利回りです。

表面利回りは「年間家賃収入 ÷ 物件価格 × 100」で計算され、実際の手取りとは大きく異なります。

実際には管理費・修繕積立金・固定資産税・ローン金利などの支出があり、それらを引いた実質利回りはかなり低くなります。

広告の数字だけを見て判断すると、実際の収支との差に驚くことになります。

| 項目 | 表面利回り | 実質利回り |

|---|---|---|

| 計算方法 | 年間家賃収入 ÷ 物件価格 | (年間家賃収入−年間経費)÷(物件価格+購入諸費用) |

| 経費の考慮 | 含まない | 管理費・修繕・税・金利などを含む |

| 主な用途 | 物件比較のざっくりした目安 | 実際の手取りの判断 |

空室・家賃下落・修繕コスト

ワンルームマンション投資の最大のリスクは、空室によって家賃収入がゼロになることです。

1室のみの所有では、入居者が退去すると収入が途絶える一方で、ローン返済や管理費の支払いは続きます。

総務省の令和5年住宅・土地統計調査では全国の空き家率は13.8%と過去最高を更新し、賃貸用の空き家は約443万戸にのぼりました。*3

さらに築年数が経つほど家賃は下落しやすく、給湯器やエアコンの交換、原状回復などの修繕コストも発生します。

- 管理費・修繕積立金(毎月かかる固定費)

- 固定資産税・都市計画税(毎年かかる税金)

- 原状回復費・入居者募集の広告料(退去のたびに発生)

- ローン金利(金利上昇局面では返済額が増加)

注意

空室・家賃下落・修繕はいずれも購入後に発生するため、購入前の収支計画に必ず織り込んでおく必要があります。

営業トークの「からくり」を見抜く方法

ワンルームマンション投資の営業では、購入を後押しする定番のトークがあります。

ここでは代表的な3つのトークを取り上げ、その実態を確認します。

言葉のイメージだけでなく、仕組みを理解して判断することが大切です。

「生命保険代わり」の実態

「団体信用生命保険に加入するので、生命保険代わりになる」というのは定番の営業トークです。

団体信用生命保険(団信)は、契約者に万一のことがあった場合にローン残債が完済される仕組みです。

たしかに遺族には無借金の物件が残りますが、残るのは現金ではなく不動産である点に注意が必要です。

空室や家賃下落のリスクを抱えた物件が残るため、必ずしも通常の生命保険の代わりになるとは限りません。

あわせて読みたい 団体信用生命保険(団信)とは?メリットとデメリットを解説「年金代わり」「節税」の限界

「ローン完済後は家賃が年金代わりになる」という説明もよく使われます。

しかし完済まで数十年かかるうえ、その間の空室や修繕、家賃下落によって想定どおりの収入が得られない可能性があります。

また節税についても、損益通算のうち土地取得のための借入金利子に対応する部分は対象外とされるなど、制度上の制限があります。*1

減価償却による節税も期間が過ぎれば効果が薄れるため、「節税」を主目的にするのは危険です。

サブリース(家賃保証)の落とし穴

「サブリースで家賃を保証するので空室でも安心」というトークにも注意が必要です。

サブリースは、業者が物件を借り上げてオーナーに一定の家賃を支払う仕組みです。

国土交通省は、家賃の見直しや契約解除の条件などのリスク説明が不十分なままの契約でトラブルが多発していると注意喚起しています。*4

保証家賃は借地借家法にもとづき将来的に減額される場合があり、「家賃保証」という言葉だけで安心するのは危険です。*4

ポイント

2020年に成立した賃貸住宅管理業法(サブリース新法)では、家賃保証などの誇大広告が禁止されています。*4

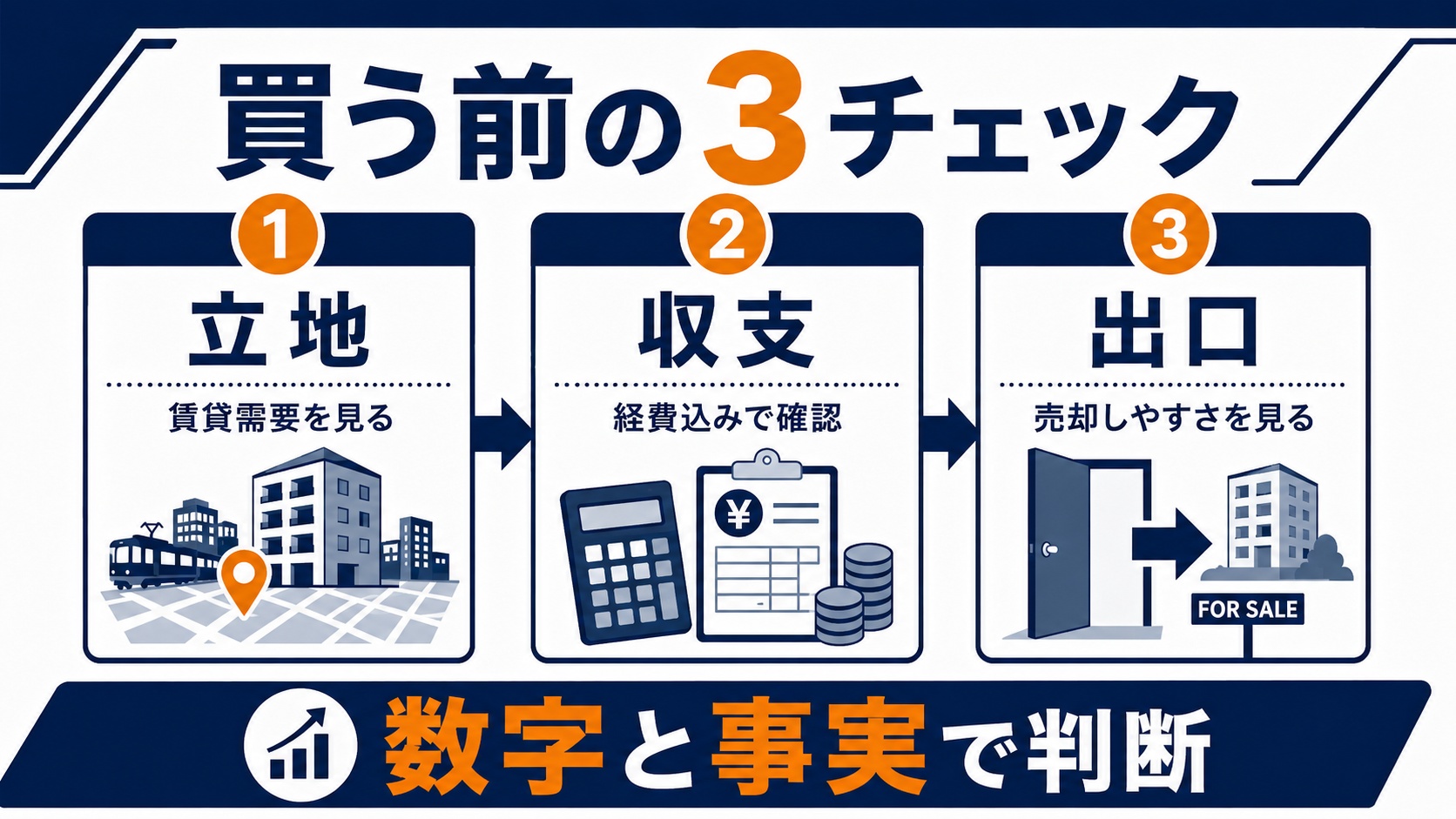

からくりを理解したうえで投資するか判断するポイント

からくりを理解したうえで、それでも投資すべきかを判断するポイントを整理します。

感情や営業トークではなく、数字と事実で判断することが失敗を避ける近道です。

ここでは特に重要な2つの視点を紹介します。

立地・収支・出口をチェック

まず確認したいのは、立地・収支・出口の3点です。

立地は空室リスクに直結するため、人口や賃貸需要が見込めるエリアかを確認します。

収支は表面利回りではなく、経費を引いた実質的なキャッシュフローで判断します。

出口は「いくらで・いつ売れそうか」という売却の見通しまで含めて考える必要があります。

◎ メリット

- ローンを使い少ない自己資金で始めやすい

- 団信で万一の際に家族へ資産を残せる

- 立地しだいで安定した賃貸需要が見込める

△ デメリット

- 空室になると収入がゼロになる

- 新築は購入直後に価値が下がりやすい

- 節税効果は限定的で長続きしにくい

提示された数字の一次情報で検証する

営業資料に書かれた利回りや家賃相場、修繕費などの数字は、必ず自分で一次情報にあたって検証しましょう。

家賃相場は周辺の募集事例、税金は国税庁や自治体の資料、統計は総務省などの公的データで確認できます。*3

提示された前提が現実的かをチェックするだけで、都合のよい試算に気づけることがあります。

「なぜその数字になるのか」を説明できない営業には、慎重になったほうがよいでしょう。

リスクを抑えて始める不動産クラファンという選択肢も

ここまで読んで「ワンルーム投資はハードルが高い」と感じた方も多いかもしれません。

そんな方には、より少額でリスクを抑えて始められる不動産クラウドファンディングという選択肢もあります。

ローンを組まずに、1万円程度から複数の物件に分散して投資できるのが特徴です。

現物のワンルーム投資のように、空室対応や修繕、サブリース契約に悩む必要がない点も初心者に向いています。

あわせて読みたい 不動産クラウドファンディングと現物不動産投資の7つの違い。初心者はどちらがいい?とはいえ、不動産クラウドファンディングのサービスは数多く、どれを選べばよいか迷いがちです。

比較サービス「ゴクラク」なら、約140以上のサービスを利回り・運用期間・調達額などの条件で横断的に比較できます。

無料の会員登録で、全事業者ランキングの閲覧やファンドのお気に入り保存、投資家の口コミ確認も利用できます。

\まずは無料でファンドを比較/

》ゴクラクで無料でファンドを探す《からくりを知れば「損する仕組み」は避けられる

ワンルームマンション投資には、レバレッジ・損益通算・減価償却で「儲かる」からくりと、価格構造・利回りのギャップ・空室で「損する」からくりの両面があります。

「生命保険代わり」「年金代わり」「節税」といった営業トークも、仕組みを理解すれば冷静に判断できます。

立地・収支・出口を確認し、提示された数字を一次情報で検証すれば、損する仕組みは避けられます。

まずは少額から、自分に合ったリスクの取り方で不動産投資の一歩を踏み出してみてください。

※出典

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー