不動産投資のフルローンとは?条件・メリット・4つのリスクを解説

公開日 2026/07/08

最終更新日 2026/07/08

share:

「頭金ゼロで不動産投資を始めたいけれど、フルローンは本当に組めるの?」と気になっている方は多いはずです。

本記事は、これから不動産投資を検討する方に向けて、フルローンの意味から2026年時点の融資環境、組める人の条件、メリットと4つのリスク、失敗しないためのコツまでを整理します。

読み終えるころには、自分がフルローンを狙うべきか、それとも別の方法から始めるべきかを判断できるようになります。

不動産投資のフルローンとは

まずは「フルローン」という言葉が指す範囲と、混同されやすいほかのローンとの違いを押さえましょう。

フルローンの基本的な意味

フルローンとは、購入する物件の価格(本体価格)の全額を金融機関からの借入でまかなう方法です。

たとえば5,000万円のマンションを買うとき、頭金を1円も入れずに5,000万円をすべて融資で調達するイメージです。

自己資金を使わずに投資をスタートできるため、手元のお金を減らさずに資産を持てる点が最大の特徴です。

用語:フルローン 物件価格の全額を借りる融資を指し、登記費用や仲介手数料などの諸費用は含まないのが一般的です。

オーバーローンとの違い

フルローンと似た言葉に「オーバーローン」があります。

オーバーローンは、物件価格に加えて諸費用まで含めた金額を借りる方法です。

つまり、物件価格だけを借りるのがフルローン、諸費用まで上乗せして借りるのがオーバーローンという関係になります。

オーバーローンは借入額が物件の担保価値を超えやすく、フルローン以上に審査が厳しくなる傾向があります。

頭金ありローンとの違い

一方、頭金ありローンは物件価格の一部を自己資金で支払い、残りを借入でまかなう方法です。

たとえば5,000万円の物件で頭金を1,000万円入れれば、借入は4,000万円で済みます。

借入額が小さくなるぶん毎月の返済負担が軽くなり、金利上昇にも耐えやすくなります。

| 種類 | 借りる範囲 | 必要な自己資金 | 審査のハードル |

|---|---|---|---|

| フルローン | 物件価格の全額 | 諸費用のみ | 高い |

| オーバーローン | 物件価格+諸費用 | ほぼ不要 | 非常に高い |

| 頭金ありローン | 物件価格の一部 | 頭金+諸費用 | 比較的通りやすい |

現在フルローンは組めるのか?

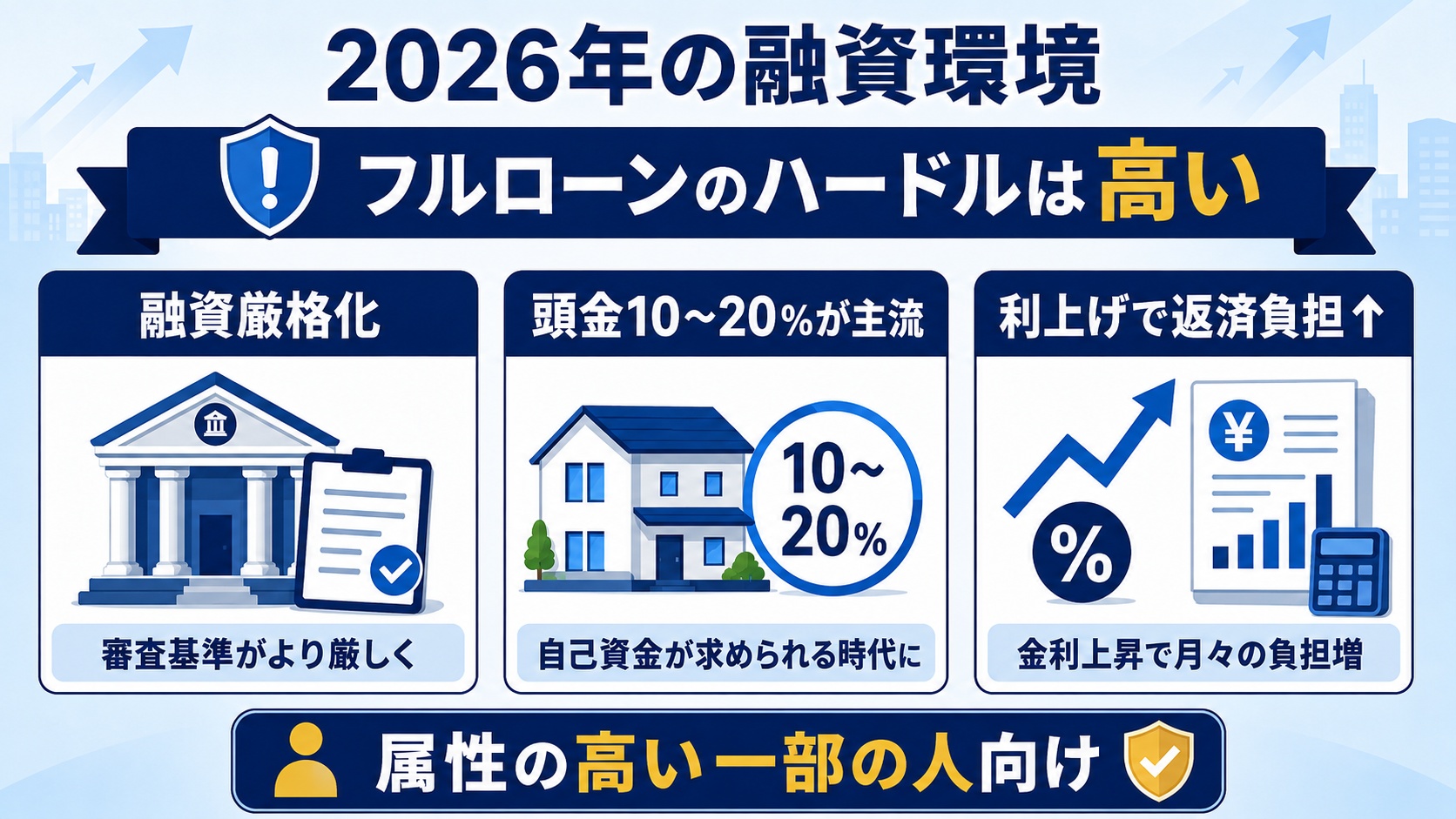

結論から言うと、2026年時点でフルローンは「組めなくはないが、以前よりかなりハードルが高い」状況です。

結論

現在は融資の厳格化と利上げが重なり、多くの金融機関が頭金1〜2割を求めるため、フルローンは属性の高い一部の人に限られます。

融資厳格化で頭金10〜20%が主流

2018年に起きた投資用不動産をめぐる不正融資問題をきっかけに、金融機関は不動産投資向け融資の審査を大きく厳しくしました。

現在では、物件価格の1〜2割にあたる頭金の拠出を求める金融機関が主流となっています。

頭金なしのフルローンは、金融機関にとって貸し倒れリスクが高いため、審査のハードルが上がっているのです。

金利上昇局面が与える影響

もう一つの逆風が金利の上昇です。

日本銀行は2024年3月にマイナス金利政策を解除して以降、段階的に利上げを進めてきました。

2026年6月の金融政策決定会合では、政策金利が1.0%程度へ引き上げられ、約31年ぶりの高い水準となりました。*1

今後も物価と賃金の動向次第でさらなる利上げが見込まれるとの見方があり、借入金利は上昇しやすい局面にあります。

借入額が大きいフルローンほど、金利がわずかに上がるだけで返済額が大きく膨らむ点に注意が必要です。

フルローンに対応しやすい金融機関

フルローンへの姿勢は金融機関によって異なります。

メガバンクや地方銀行は審査が厳しく、フルローンに応じるのは高年収・高資産の一部の人に限られます。

一方、ノンバンクや一部の信販系は金利が高めなぶん、比較的柔軟に融資を検討してくれるケースがあります。

ただし金利が高いほど返済負担は重くなるため、「借りやすさ」だけで選ぶのは危険です。

ポイント

複数の金融機関に相談し、金利・頭金・返済期間を比較して選ぶのが鉄則です。

フルローンを組める人の3つの条件

フルローンは誰でも組めるわけではなく、金融機関が「この人なら貸しても回収できる」と判断できる条件がそろっている必要があります。

- 高い年収または十分な金融資産があること

- 担保価値の高い物件を選ぶこと

- 既存物件で安定した家賃収入があること

1.高年収または金融資産が多い

まず重視されるのが、安定した高い年収と手元の金融資産です。

一般に年収700万〜1,000万円以上が一つの目安とされ、医師や弁護士、上場企業の役員などは高く評価されやすい傾向があります。

加えて、預貯金や有価証券などの金融資産が十分にあれば、返済が滞ったときの余力があると見なされます。

2.担保価値の高い物件

次に重要なのが、購入する物件そのものの担保価値です。

都心や駅近など資産価値が落ちにくい物件は、金融機関にとって回収の見込みが立てやすく、融資が下りやすくなります。

逆に、築古や地方の物件は担保評価が伸びず、フルローンが難しくなりがちです。

3.既存物件でキャッシュフローが出ている

すでに賃貸物件を持ち、安定した家賃収入(プラスのキャッシュフロー)を得ている実績も強みになります。

運用実績があれば「不動産経営の経験者」として信頼され、追加融資の審査で有利に働きます。

これから始める初心者ほど実績がないため、フルローンのハードルは相対的に高くなります。

不動産投資でフルローンを利用するメリット

ハードルが高い一方で、フルローンには自己資金の少ない人にとって魅力的なメリットもあります。

レバレッジを最大化できる

フルローン最大のメリットは、少ない自己資金で大きな資産を動かせるレバレッジ効果を最大化できる点です。

レバレッジとは「てこ」の意味で、借入を使って自己資金以上の投資規模を実現する考え方を指します。

たとえば自己資金500万円でも、5,000万円の物件をフルローンで購入できれば、家賃収入は5,000万円分の物件から得られます。

自己資金に対する収益率を高めやすいのが、フルローンならではの強みです。

用語:レバレッジ 少ない自己資金に借入を組み合わせ、投資の規模を拡大することを指します。

手元に資金を残せる

頭金を使わずに済むため、手元の現金を温存できる点も見逃せません。

残した資金は、空室や修繕といった不測の事態への備えに回せます。

また、次の物件購入の頭金や、他の投資への分散にも活用できます。

手元資金の厚さは、不動産投資を長く続けるうえでの安全余裕につながります。

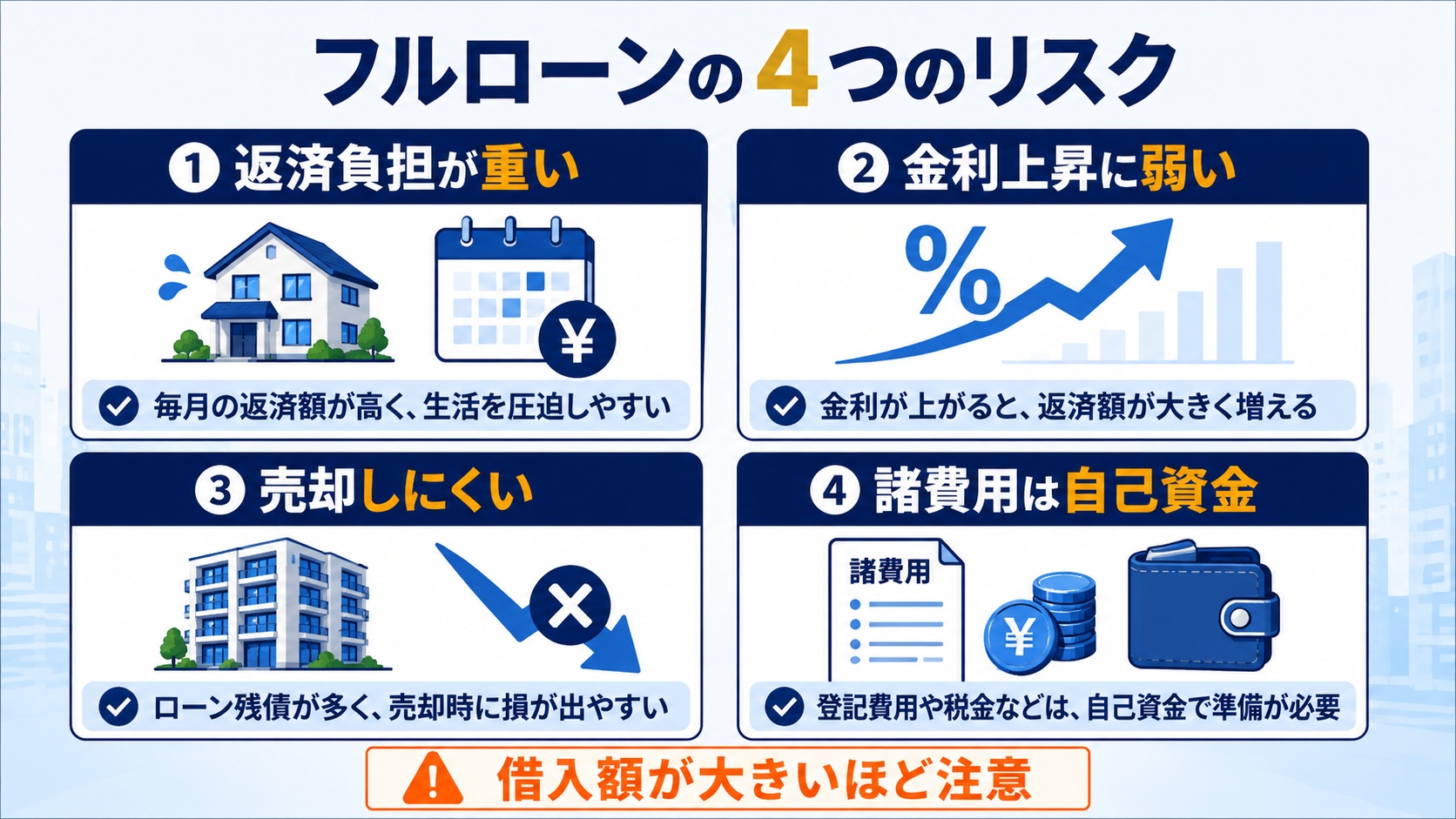

不動産投資でフルローンを利用する4つのリスク・デメリット

メリットの裏側には、フルローンならではのリスクがあります。

ここでは代表的な4つのリスク・デメリットを整理します。

◎ メリット

- 少ない自己資金で大きな資産を動かせる

- 手元の現金を温存できる

△ デメリット

- 返済負担が重くキャッシュフローが薄い

- 金利上昇や出口のリスクに弱い

1.キャッシュフローが悪化しやすい

フルローンは借入額が大きいぶん、毎月の返済額も大きくなります。

家賃収入から返済や経費を差し引いた手残り(キャッシュフロー)が薄くなりやすいのが最初のリスクです。

空室が続いたり家賃が下がったりすると、手残りが一気にマイナスへ転じることもあります。

注意

返済額が家賃収入に近いと、少しの空室でも収支が赤字に陥りやすくなります。

2.金利上昇の影響を受けやすい

変動金利で借りている場合、金利が上がると返済額も増えます。

借入額が大きいフルローンほど、金利上昇のダメージは大きくなります。

前述のとおり2026年は利上げ局面にあり、この点は特に軽視できません。

3.売却(出口)が難しくなる場合がある

フルローンは借入残高の減りが遅いため、売却時に残債が売却価格を上回る状態に陥りやすくなります。

物件を売っても残債を返しきれないと、自己資金を持ち出して補う必要が出てきます。

とくにマンション価格は近年大きく上がっており、国土交通省の不動産価格指数(2010年平均=100)では、マンション(区分所有)が2025年12月時点で225.1と、住宅総合の148.0を大きく上回っています。*2

価格が高い時期に高値づかみをすると、将来値下がりした際に出口で損をしやすい点にも注意が必要です。

4.諸経費は原則として自己資金

フルローンで借りられるのは、あくまで物件本体の価格が中心です。

仲介手数料や登記費用、不動産取得税といった諸費用は、原則として自己資金で用意しなければなりません。

諸費用だけでもまとまった現金が必要になるため、頭金ゼロなら手元資金ゼロで始められるわけではない点に注意しましょう。

フルローンで失敗しないための注意点

フルローンを検討するなら、契約前に必ず押さえておきたい2つのポイントがあります。

返済比率・収支のシミュレーションをする

まず、家賃収入に対する返済額の割合(返済比率)を必ず確認しましょう。

返済比率は低いほど安全で、家賃収入の半分を超えるようだと、空室や金利上昇に耐えにくくなります。

金利が上がったケースや空室が増えたケースなど、複数のシナリオで収支をシミュレーションしておくことが大切です。

家賃下落を織り込む

数年後に家賃が下がっても返済できるか確認します。

金利上昇を試算する

金利が上がった場合の返済額を必ず計算します。

空室期間を見込む

一定期間の空室が出ても赤字にならないか確認します。

無理な借入をしない

「借りられるだけ借りる」のは、フルローン投資でもっとも危険な発想です。

返済に追われて手元資金が枯れると、突発的な修繕や空室に対応できなくなります。

自分が許容できるリスクの範囲を見極め、余裕を持った借入額に抑えることが、長く続けるコツです。

フルローンに頼らず堅実に不動産投資を始める方法

ここまで見てきたとおり、フルローンは初心者にとってハードルもリスクも高い選択です。

無理にフルローンを狙わなくても、堅実に不動産投資を始める方法はあります。

頭金を入れて安全余裕を持たせる

もっとも王道なのが、ある程度の頭金を入れて借入額を抑える方法です。

借入が小さくなれば毎月の返済負担が軽くなり、金利上昇や空室にも耐えやすくなります。

結果として月々のキャッシュフローに余裕が生まれ、精神的にも安定した運用ができます。

不動産クラファンで少額から始める選択肢も

「そもそも数千万円の借入は不安」という初心者には、不動産クラウドファンディング(不動産クラファン)という選択肢もあります。

不動産クラファンは、複数の投資家がインターネット上で少額ずつ出資し、その資金でプロが不動産を運用する仕組みです。

1万円程度から始められるサービスが多く、ローンを組む必要がないため、金利上昇や返済のリスクを負いません。

現物の不動産投資と違って物件管理の手間もかからず、まずは少額で不動産の値動きや利回りを体感したい人に向いています。

あわせて読みたい不動産クラウドファンディングと現物不動産投資の7つの違い。初心者はどちらがいい?数ある不動産クラファンサービスから自分に合ったものを探すなら、比較サイト「ゴクラク」が便利です。

ゴクラクは約140の不動産クラファンサービスを横断的に比較でき、利回り・運用期間・募集状況などの条件でまとめて検索できます。

無料会員になればお気に入り保存やクチコミの閲覧もでき、複数の案件を冷静に比べられます。

\約140サービスをまとめて比較/

》ゴクラクで不動産クラファンを比較する《不動産投資のフルローンについてよくある質問

フルローンは条件と出口を見極めてから

フルローンは、少ない自己資金で大きな資産を動かせる魅力的な手法です。

しかし2026年は融資の厳格化と利上げが重なり、組めるのは高年収・高資産といった条件を満たす一部の人に限られます。

組めたとしても、キャッシュフローの悪化や金利上昇、出口の難しさといったリスクは避けられません。

大切なのは、返済比率や収支を冷静にシミュレーションし、出口(売却)まで見据えて判断することです。

初心者はまず頭金を入れて堅実に始めるか、不動産クラファンで少額から不動産投資に触れてみるのがおすすめです。

share:

2026/07/07

#事業者インタビュー

2026/02/16

2026/02/04

2026/02/01

2026/02/03

#事業者レビュー